Penulis asal: Long Yue

Sumber asal: Wall Street Journal

Konflik di Timur Tengah meletus lebih dari sebulan, tetapi pasaran saham AS telah pulih kembali.

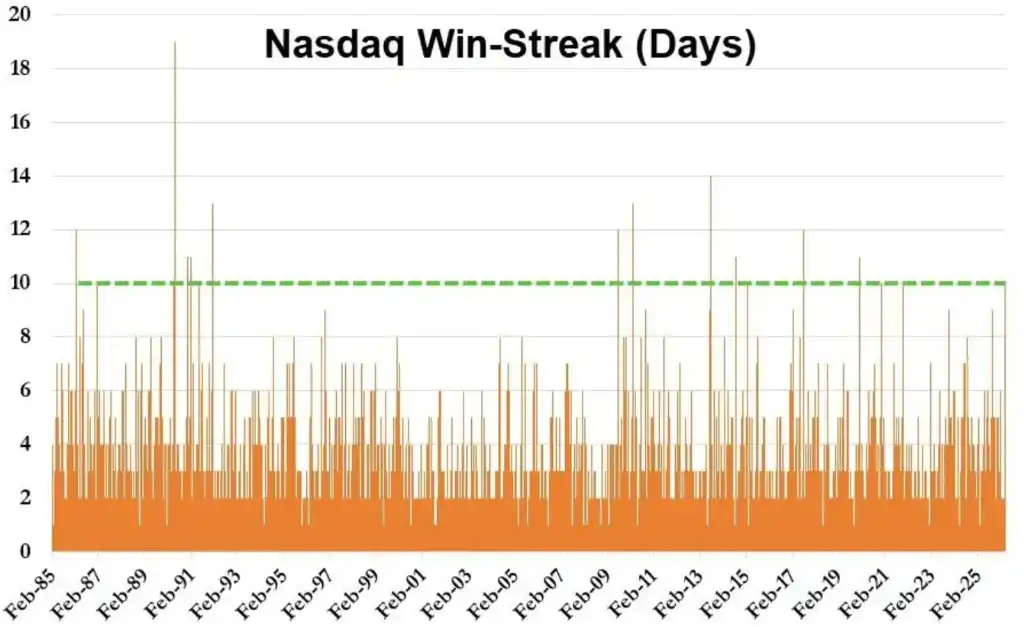

Dalam tempoh terakhir, Wall Street telah secara selektif "mengabaikan bunyi bising". Indeks S&P 500 telah meningkat sebanyak hampir 10% sejak 27 Mac, manakala Nasdaq 100 meningkat kira-kira 12% dalam tempoh yang sama, dan menutup dengan kenaikan selama 10 hari berturut-turut — rekod kenaikan berterusan terpanjang sejak 2021.

Lebih penting lagi, S&P 500 telah menghapus seluruh penurunan sejak perang Iran dalam perniagaan pada hari Isnin minggu ini.

Pasar telah mengumumkan kemenangan

Pemimpin bahagian Delta One meja perniagaan Goldman Sachs, Rich Privorotky, menyatakan: “Pasaran kelihatannya telah mengumumkan bahawa ia telah memenangi ‘perang’ dengan Iran, walaupun konflik itu sendiri belum benar-benar berakhir.”

Walaupun ada yang percaya Iran hanya menunggu peluang, Privorotky terkejut dengan cara respons Iran sekarang: "Kelompok Houthi tidak mengambil tindakan memperburuk di kawasan Laut Merah, serangan drone tidak meningkat, dan perjanjian gencatan senjata juga tidak dilanggar." Dia berpendapat bahawa kini mungkin terlalu awal untuk mengumumkan kemenangan, tetapi pasaran saham jelas telah menganggap situasi telah stabil.

Strategist Goldman Sachs, Chris Hussey, secara terus terang berkata: "Lebih dari sebulan telah berlalu sejak meletusnya perang Iran, dan sungguh tak terbayangkan bahawa Indeks S&P 500 telah naik 1,6% sepanjang tahun ini, yang pada minggu lepas masih tidak mungkin dibayangkan. Walaupun terdapat banyak naik turun dalam perjalanan menuju perdamaian akhir, saham adalah alat yang proaktif, dan seperti yang telah kami tulis sebelum ini, pasaran tidak mampu menanggung akibat menunggu masalah yang mereka tahu akan akhirnya diselesaikan—dinamik ini dapat menjelaskan perilaku pasaran hari ini serta pemulihan prestasi unggulnya."

Logik pasaran sedang berubah. Menurut Doug Peta, Ketua Strategi Pelaburan Amerika Syarikat di BCA Research: "Pasaran saham, dan seluruh pasaran kewangan kelihatan tidak terlalu peduli dengan situasi di Selat Hormuz."

Dalam pasaran semalam, syarikat-syarikat pemimpin dalam bidang kecerdasan buatan juga sedang muncul. Mag 7 terus menunjukkan performa kuat dengan kenaikan 3%, dengan jumlah kenaikan 15% dalam 10 hari perdagangan terakhir (9 daripada 10 hari perdagangan menunjukkan kenaikan).

Sektor cip merupakan pendorong utama dalam pantulan ini. Data Bloomberg menunjukkan bahawa jangkaan keuntungan sektor cip meningkat sebanyak kira-kira 10% dalam tiga hari perdagangan, dengan kesan yang ketara terhadap jangkaan EPS keseluruhan S&P 500. Data Goldman Sachs menunjukkan bahawa dua syarikat, NVIDIA dan Micron, dijangka menyumbang lebih daripada 50% pertumbuhan EPS S&P 500 pada kuartal ini.

Dan pantulan ini bukan hanya cerita saham.

Yield surut kerana harga minyak turun, semuanya turun sekitar 3 hingga 4 titik asas. Bitcoin men tembus $76,000, mencatatkan tertinggi baru sejak konflik bermula. Emas diperdagangkan di atas $4,800, tertinggi sejak 18 Mac. Dolar pula terus melemah, hampir menghapuskan keseluruhan kenaikan sejak peperangan bermula.

Kecairan pasaran juga sedang kembali kepada keadaan normal. Menurut data Goldman Sachs, kecairan top of book untuk komponen S&P 500 telah meningkat dari sekitar $3.5 juta pada puncak ketidakpastian geopolitik kepada $13.16 juta, meningkat 141% berbanding purata 20 hari. Peratusan volume ETF terhadap jumlah volume pasaran juga telah turun dari puncak sekitar 50% kepada 29%.

Dan satu fenomena menarik ialah, "naskah biasa" Trump kelihatannya sedang berlaku semula...

Dana "membeli semasa kenaikan sahaja", kedudukan pendek dipaksa untuk menutup

Untuk reli kuat pasaran saham AS ini, seorang juru dagang saham berpengalaman berkata: "Arus dana adalah satu arah... CTA, pelanggan, semua orang memiliki eksposur risiko yang rendah, dan sekarang semua sedang mengejar kenaikan."

Di sebalik "pembelian panik" ini, terdapat gabungan kekuatan pelbagai:

Institusi mengendalikan pemulihan. Ketua strategi pasaran Nationwide, Mark Hackett, menunjukkan bahawa selepas jualan besar-besaran sebelum ini, perhatian institusi telah kembali kepada asas, dan data asas adalah menyokong.

Dana CTA membeli dalam jumlah besar, tetapi dana jangka panjang dan dana hedge menjual. Menurut data meja perdagangan Goldman Sachs, dana jangka panjang (LO) menjual bersih dalam jumlah kecil, sementara dana hedge (HF) menjual bersih sebesar 3%, terutama mengurangi posisi di sektor teknologi informasi, industri, dan layanan komunikasi—mereka sedang "mengambil alih" pembelian dari CTA.

Pemulihan posisi pendek mempercepat. Terdapat tiga gelombang kenaikan tajam dalam keranjang pendek rollover Goldman Sachs, saham teknologi yang tidak menghasilkan keuntungan naik tajam, dan saham yang paling banyak dipendekkan mengalami short squeeze.

Lantai perdagangan Goldman Sachs mengaitkan kekuatan berterusan "Tujuh Raksasa" (Mag 7) kepada empat faktor: peningkatan latar belakang geopolitik yang mendorong pelarasan posisi lindung nilai indeks (Mag 7 menyumbang sekitar 33% kepada indeks S&P 500), penenangan transaksi pemindahan dana sejak Q1, persediaan pasaran awal terhadap jangkaan kuat musim laporan keuntungan, serta sokongan daripada rancangan pembelian semula saham yang berterusan.

Sesi laporan keuntungan mengambil alih, penilaian asas semula

Peralihan naratif pasaran, disokong oleh data.

Pekan ini, institusi kewangan besar seperti JPMorgan Chase, Citigroup, Wells Fargo, dan BlackRock telah mengumumkan laporan keuntungan kuartalan pertama mereka. Chris Hussey dari Goldman Sachs menunjukkan bahawa perbankan biasanya dianggap sebagai indikator kesihatan keseluruhan ekonomi Amerika Syarikat, "Laporan keuntungan pagi ini menunjukkan bahawa, walaupun terdapat kebimbangan mengenai inflasi, AI, kredit peribadi, dan perbelanjaan pengguna, keadaan rumah tangga dan perniagaan masih kukuh."

Data inflasi juga memberi sokongan. PPI bulan Mac meningkat 0.5% secara bulan-ke-bulan, di bawah jangkaan. Namun, ahli strategi faedah RBC Capital Markets, Blake Gwinn, mengingatkan, "Pasaran semakin banyak menafsirkan data PPI melalui lensa transmisi PCE", dan cenderung "menganggap data lemah sebagai indikator tertinggal, dengan percaya bahawa tekanan inflasi masih dalam perjalanan".

Pasar saham "melihat ke hadapan", pasar minyak masih menunggu

Perlu diperhatikan bahawa terdapat perbezaan yang jelas antara pasaran saham dan pasaran minyak.

Harga futures minyak WTI jatuh di bawah paras US$91 pada hari ini, data Polymarket menunjukkan kebarangkalian WTI jatuh di bawah US$90 pada akhir bulan sedang meningkat dengan cepat. Faktor langsung yang memicu penurunan harga minyak ialah: laporan bahawa Iran sedang mempertimbangkan untuk menghentikan sebahagian eksport minyak untuk mendorong perundingan, serta kedua-dua AS dan Iran sedang membincangkan perundingan perdamaian putaran kedua.

Data pasaran — lengkung hadapan minyak mentah (mewakili futures Brent Disember) menunjukkan bahawa pasaran minyak mentah percaya penyelesaian gangguan bekalan akan mengambil masa yang lebih lama — berbeza dengan perasaan optimis "tugasan selesai" di pasaran saham.

Chris Hussey dari Goldman Sachs menjelaskan: "Saham adalah alat yang bersifat proaktif, pasaran tidak mampu menanggung akibat menunggu masalah yang mereka tahu akannya diselesaikan—dinamik ini dapat menjelaskan perilaku pasaran hari ini serta sebab-sebab pemulihan prestasi yang cemerlang."

Selepas pantulan, risiko masih ada

Walaupun suasana pasaran menunjukkan peningkatan yang jelas, beberapa strategis tetap berhati-hati terhadap prospek seterusnya.

Lori Calvasina daripada RBC Capital Markets memperingatkan bahawa ketidakpastian perang dan kesan berantainya masih menimbulkan risiko tinggi terhadap "penyesuaian kerana kebimbangan pertumbuhan". Beliau menulis dalam laporan pelanggan pada hari Ahad: "Jika naratif asas mengenai perang atau kesannya berubah, pasaran saham masih mempunyai ruang untuk turun lagi dari segi penilaian, bahkan mungkin jatuh lebih dalam daripada sebelumnya."

Hackett dari Nationwide pula meragukan sama ada S&P 500 mampu menembus rekod tertinggi sebelum ini: "Saya meragui kita akan benar-benar menembus rekod tertinggi sebelum perbincangan perdamaian mencapai kemajuan bermakna. Tetapi apabila hari itu tiba, posisi konservatif, asas yang kukuh, dan jangkaan yang telah diset semula akan membentuk kekuatan seperti spring yang telah tertekan lama."

Pembeli bon juga masih meragui berita peningkatan inflasi. Raghav Datla, stratega kadar faedah global di Citigroup, berkata: "Dalam laporan akan datang, sukar untuk melihat data inflasi yang lebih rendah, dan tiada siapa yang boleh meramal dengan tepat angka berapa ia akan menjadi."

Penasihat berpengalaman Ed Yardeni pula lebih optimis. Dalam laporan pelaburnya pada hari Ahad, beliau menyatakan bahawa pasaran kewangan, seperti konflik Rusia-Ukraine, sedang belajar untuk hidup berdampingan dengan perang Iran, dan mempertahankan penilaian bahawa S&P 500 telah mencapai titik terendah pada 30 Mac.