Pendahuluan:

Sekarang, eksplorasi pasaran Crypto terhadap RWA terutama berfokus pada tokenisasi aset—iaitu bagaimana memetakan kepemilikan aset nyata seperti bon kerajaan, saham, atau hartanah ke atas rantai, untuk mencapai penyelesaian dan kepemilikan yang lebih cekap. Namun, penyelesaian yang berpusat pada kepemilikan dan penyelesaian yang cekap ini sebenarnya tidak dapat memenuhi sepenuhnya keperluan sisi lain yang mempunyai volume perdagangan lebih besar dan lebih aktif dalam pasaran kewangan: iaitu perdagangan berlesen dan pengurusan risiko terhadap fluktuasi harga aset.

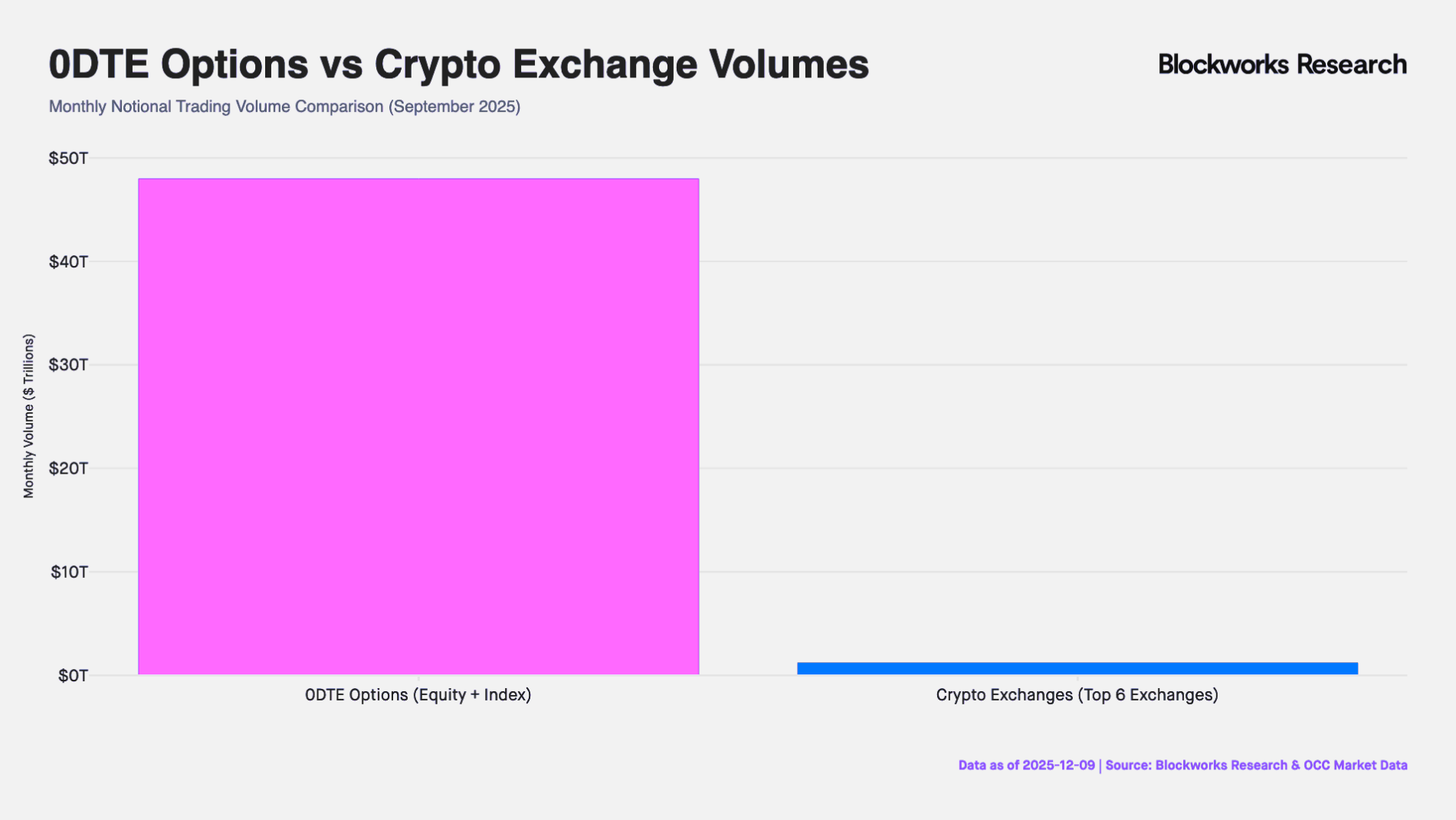

Sebenarnya, enjin utama likuiditi pasaran kewangan global bukanlah pemegang aset statik, tetapi pedagang yang mencari eksposur berarah dengan leverage. Dari pasaran opsi bulanan di Amerika Syarikat dengan nilai nominal sekira 50 trilion dolar AS, hingga pasaran CFD (contract for difference) di luar Amerika Syarikat dengan jumlah perniagaan bulanan sekitar 30 trilion dolar AS, permintaan daripada pelabur runcit terhadap eksposur jangka pendek dan leverage tinggi tidak pernah berhenti. Walaupun saiz perniagaan sangat besar, alat kewangan tradisional yang sedia ada masih kurang mampu menangani permintaan ini: Opsi 0DTE (zero-day-to-expiry) memaksa pedagang untuk menanggung risiko bukan linear teta (pengurangan masa) dan vega (kebolehberubahans) semasa hanya bermain arah. Sementara itu, pasaran CFD dikritik kerana mekanisme kotak hitam yang tidak telus dan risiko pihak lawan terpusat.

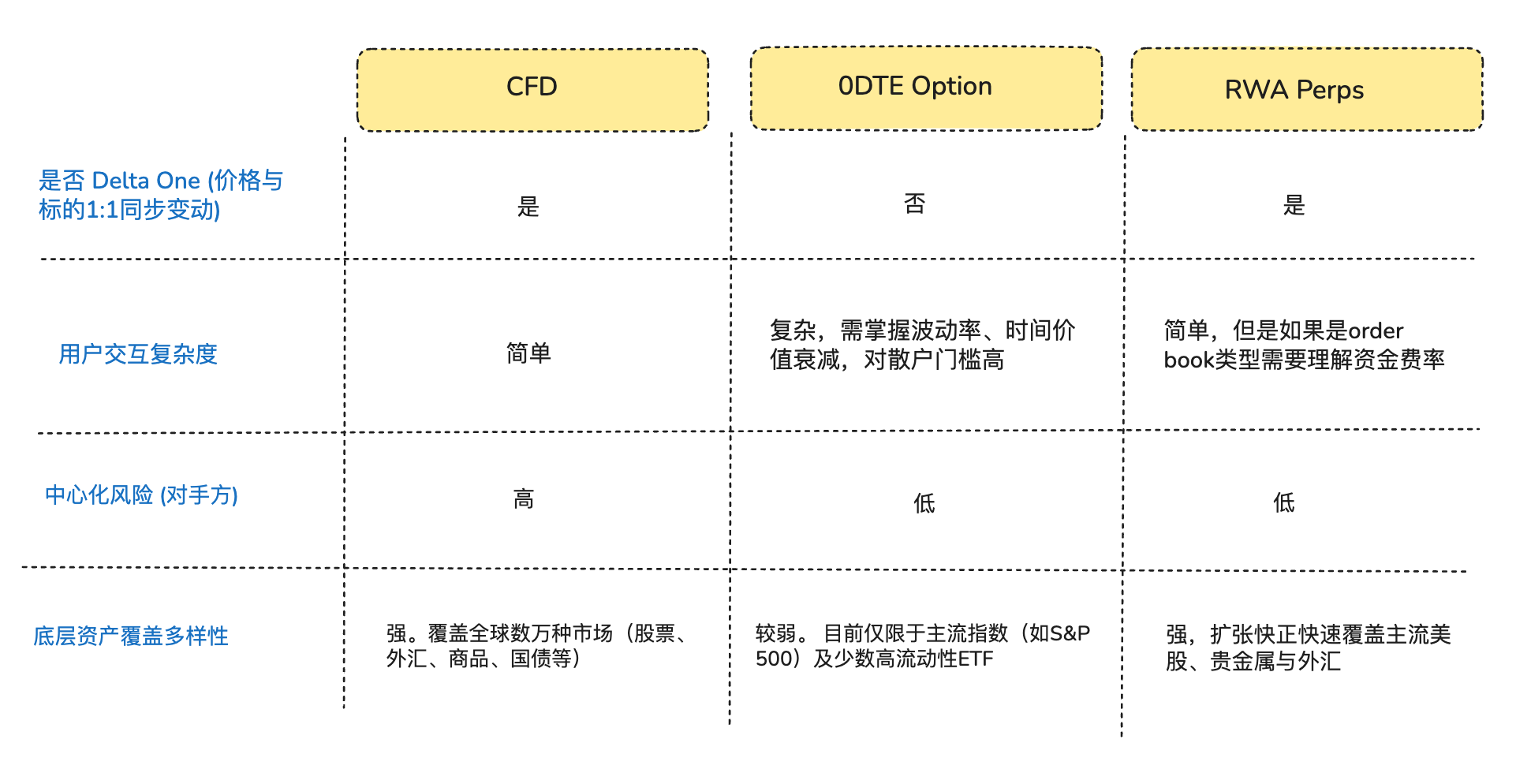

Dari sudut pandang keperluan pedagang yang hanya mencari eksposur arah, sebenarnya banyak pedagang tidak benar-benar menginginkan “opsi” atau “saham tertokenisasi”, tetapi lebih kepada eksposur Delta One (keuntungan linear/simetrik) semata—iaitu, fluktuasi harga aset dapat ditukar secara langsung dan sebanding menjadi keuntungan atau kerugian pelaburan, tanpa sebarang kehilangan atau penyimpangan di tengah (Arthur Hayes menulis sebuah《Adapt or Die》 pada akhir tahun lalu yang merangkum latar belakang penuh pembangunan kontrak berterusan kripto; jika berminat, anda boleh membacanya).

Dalam ketidakseimbangan struktur ini, protokol DeFi dengan cekap menangkap peluang pasaran ini. Sebahagian pengusaha DeFi cuba memperkenalkan kontrak berterusan yang telah diuji selama hampir 10 tahun di pasaran Crypto ke bidang aset tradisional. Produk semacam ini menggunakan arsitektur derivatif sintetik, yang mengikat harga aset tujuan melalui orakel harga dan mekanisme kadar pendanaan, memberikan perkhidmatan perdagangan berjangka 24/7 untuk saham, komoditi, dan mata wang asing tanpa perlu memiliki atau menyerahkan aset secara sebenar.

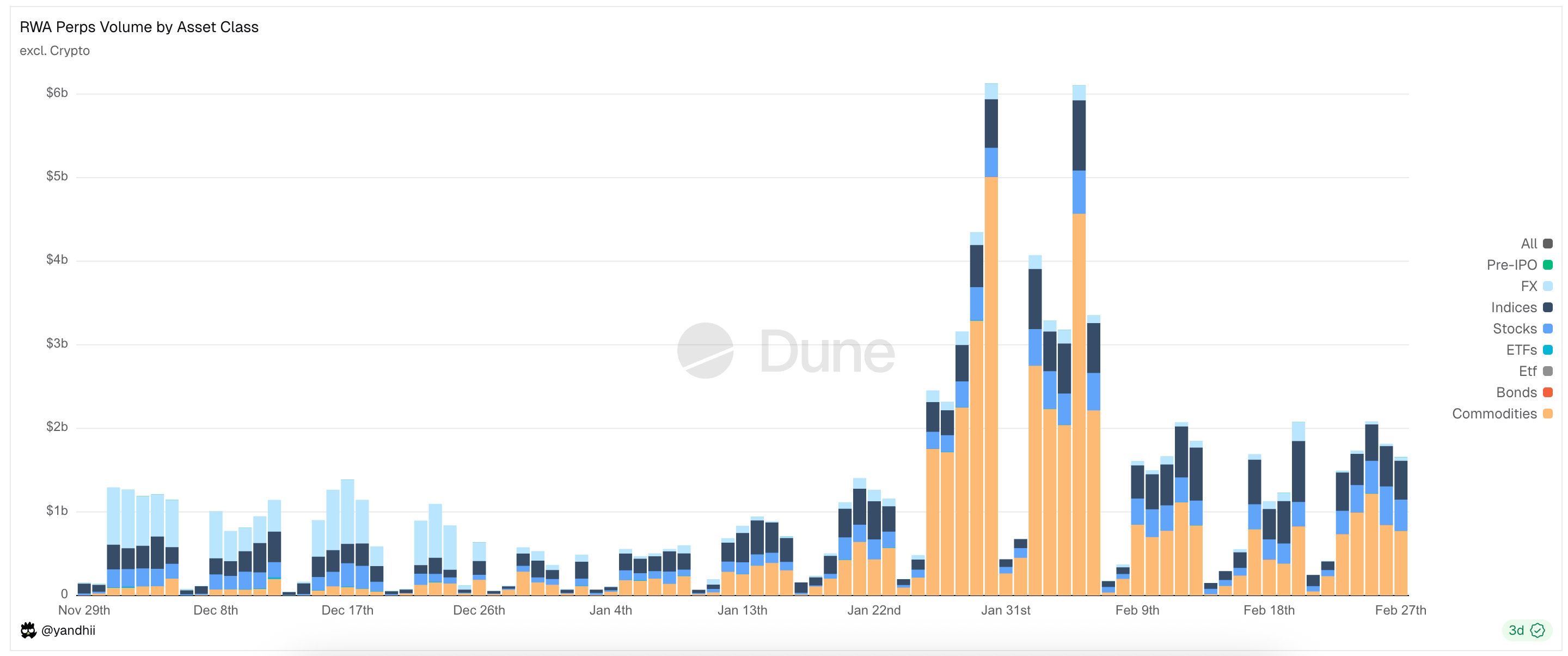

Rajah: Jenis aset utama yang diperdagangkan oleh RWA Perps Dex

Satu: Latar Belakang Pasaran (Peluang Masuk Pasaran RWA Perps)

1.1 Memasuki Pasar 1: Pasar Option 0DTE Amerika Serikat

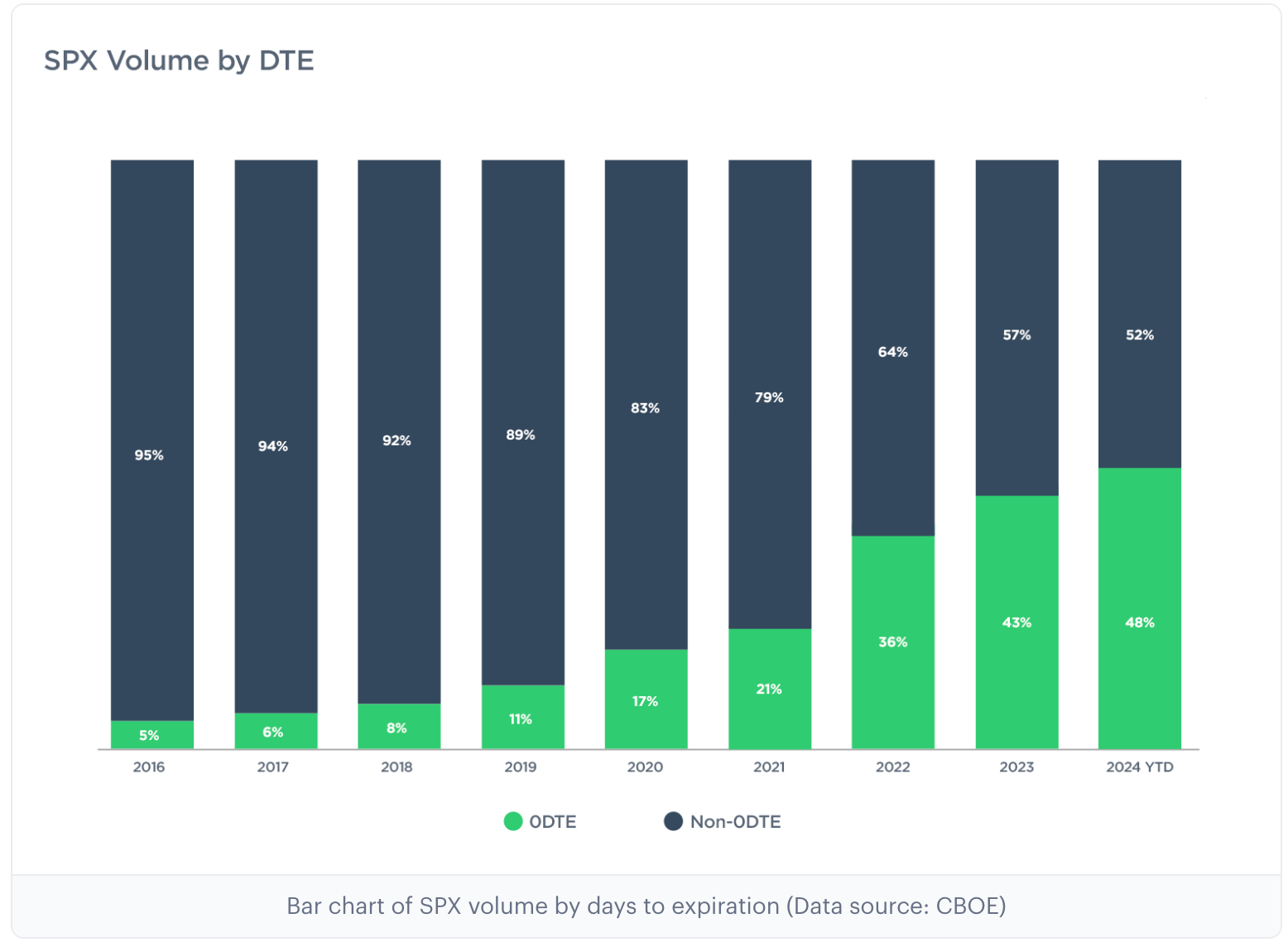

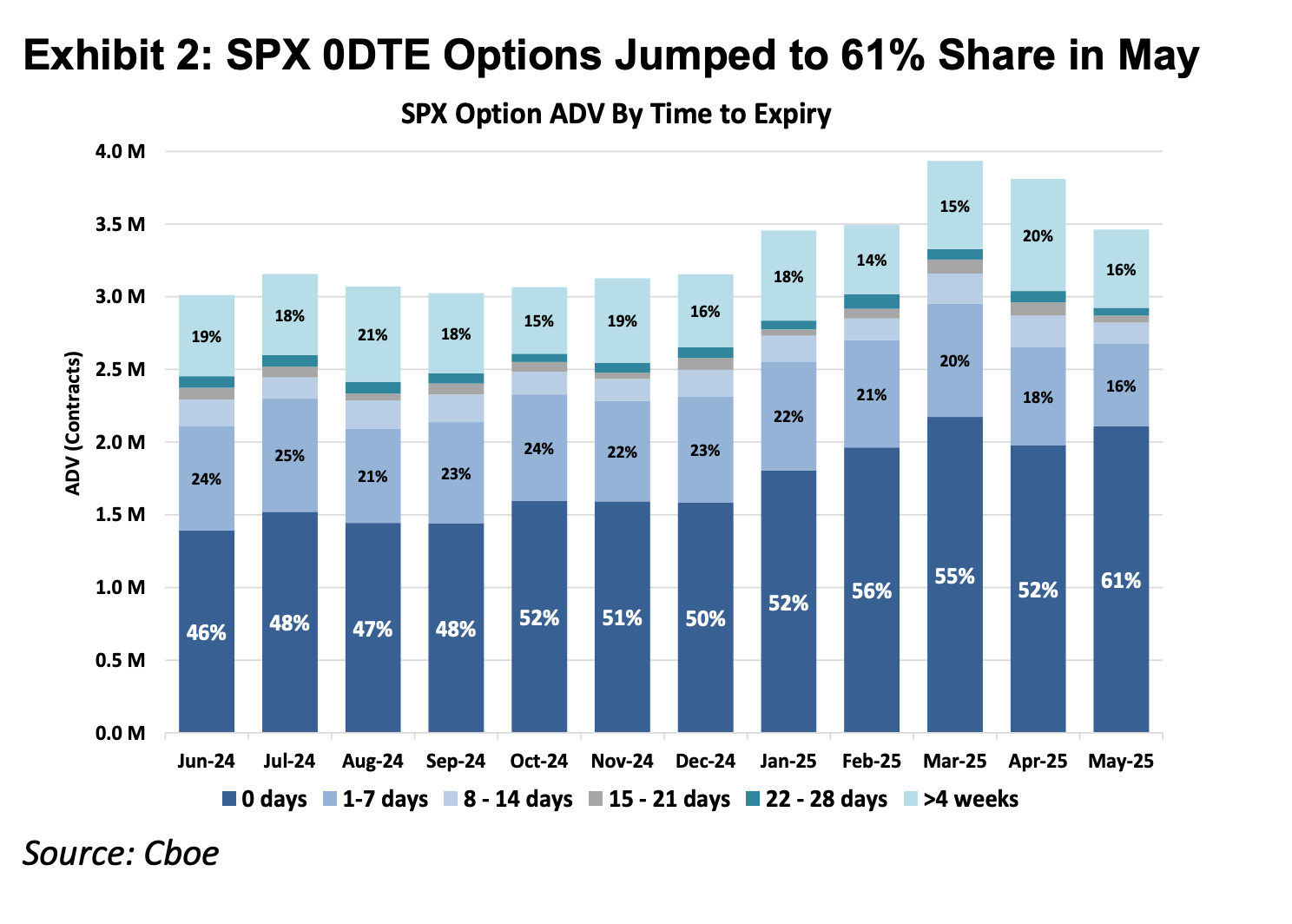

Dalam 10 tahun terakhir, pasaran pilihan AS mengalami perubahan struktur yang mendalam. Menurut data daripada bursa pilihan utama Cboe Global Markets, peratusan isyarat pilihan indeks S&P 500 yang berakhir pada tarikh akhir telah meningkat dari kurang daripada 5% pada tahun 2016 kepada lebih daripada 60% pada masa kini, dengan jumlah nilai nominal bulanan sebanyak US$4.8 trilion (is 40 kali ganda jumlah dagangan kontrak selanjutnya di bursa CEX). Data ini tidak hanya mencerminkan peningkatan frekuensi dagangan, tetapi juga mengungkapkan kekuatan modal besar yang mencari eksposur leverage harian yang sangat tinggi.

Catatan: 0DTE merupakan singkatan bagi "Zero Days to Expiration", iaitu pilihan yang jatuh tempo pada hari yang sama, juga dikenali sebagai pilihan hujung tempoh. Kontrak pilihan ini akan luput pada akhir hari perdagangan. Pedagang menggunakannya untuk berspekulasi jangka sangat pendek, mendapat pulangan pantas, dan mengelakkan risiko kepemilikan semalaman.

Rajah: Dua rajah sebelum ini menunjukkan peratusan pilihan S&P 500 dengan masa jatuh tempo yang berbeza dari tahun 2016 hingga 2025, kelihatan bahawa pilihan 0DTE hanya menyumbang kira-kira 5% dalam pasaran pilihan pada tahun 2016, tetapi pada tahun 2025, pangsa pasaran meningkat tajam kepada 61%, menunjukkan bahawa hampir separuh daripada semua perdagangan pilihan S&P 500 kini merupakan pertaruhan arah harian untuk permainan jangka pendek yang sangat singkat.

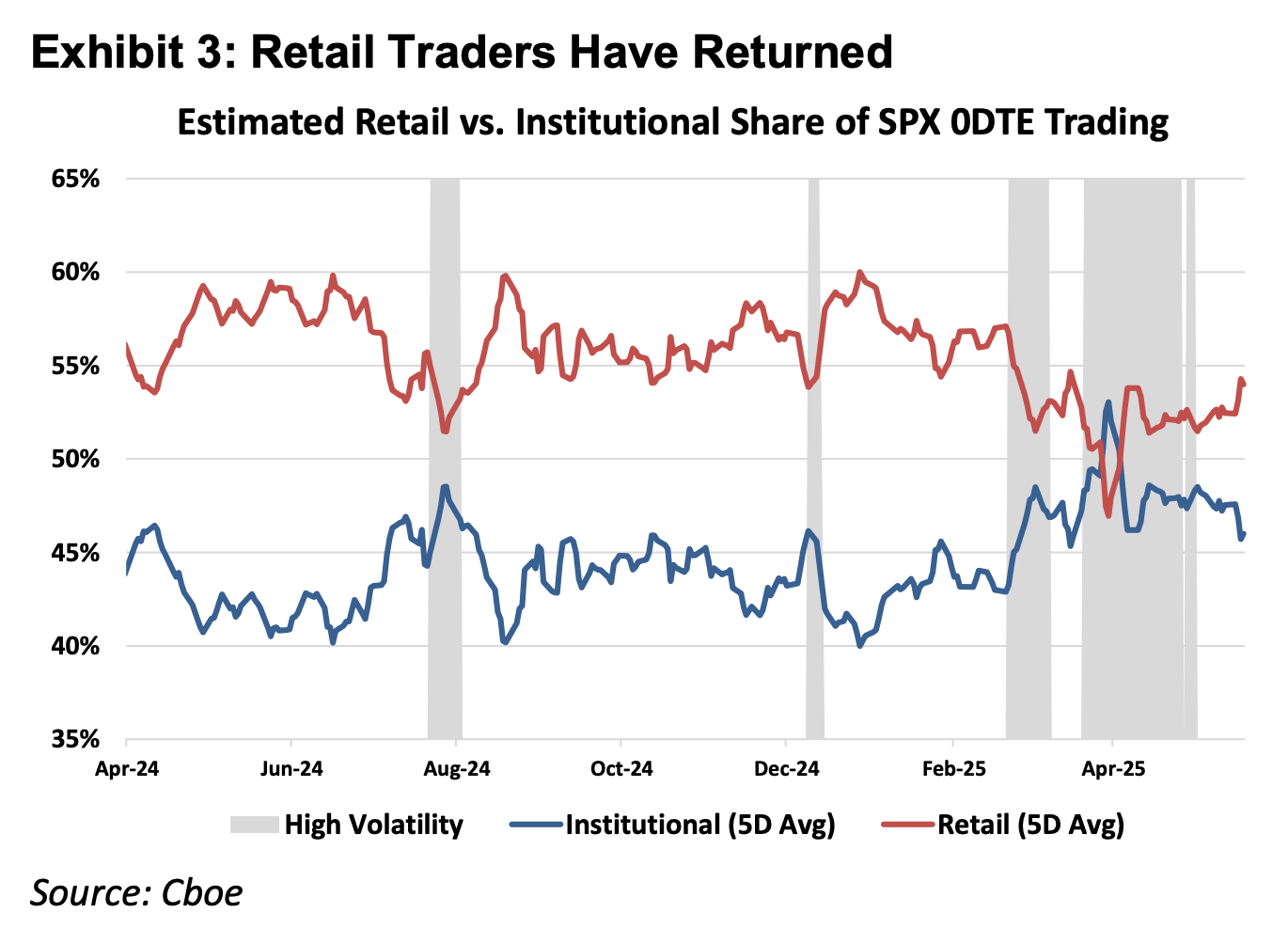

Rajah: Gambar atas menunjukkan bahawa pedagang eceran adalah kekuatan utama dalam pasaran 0DTE

Dari prinsip dasar alat kewangan, derivatif kewangan boleh dibahagikan kepada produk Delta One dan produk bukan linear. Alat Delta One tradisional seperti saham dan futures mempunyai eksposur risiko yang simetri: keuntungan daripada kenaikan harga asas dan kerugian daripada penurunannya adalah dalam nisbah linear. Walau bagaimanapun, opsyen direka untuk mengurus risiko asimetrik.

Sebagai contoh, seorang pengurus dana yang memegang banyak saham Apple, kerana yakin terhadap asas jangka panjang syarikat, enggan menjual sahamnya, tetapi bimbang bahawa fluktuasi laporan keuangan jangka pendek boleh menyebabkan harga saham jatuh drastis. Pada masa ini, beliau boleh membeli pilihan jual untuk melindungi kedudukannya. Dalam struktur ini, potensi keuntungan beliau masih kekal dan meningkat seiring dengan kenaikan harga saham (keuntungan naik yang simetri), tetapi ukuran kerugian beliau dikekang ketat dalam jumlah premium yang telah dibayar (risiko turun yang asimetrik).

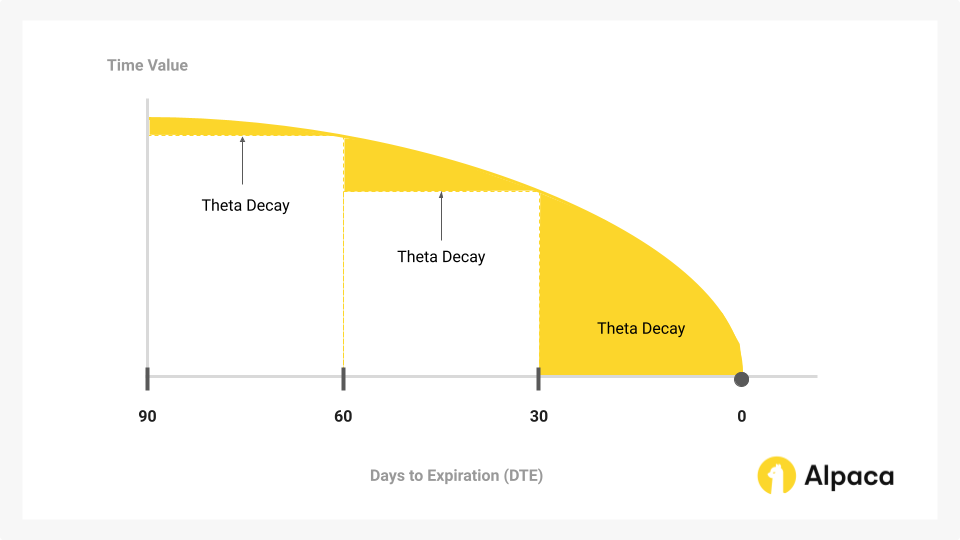

Untuk mencapai fungsi insurans “pemisahan hak dan kewajiban” ini, struktur kos pilihan selain nilai intrinsik yang mencerminkan arah (Delta), juga mesti mengandungi nilai masa yang mencerminkan kemungkinan volatilitas (Gamma) dan masa yang berlalu (Theta).

Peningkatan signifikan dalam peratusan pasaran 0DTE dalam beberapa tahun terakhir mengungkapkan sebuah paradoks: ramai pedagang bukan untuk mengurus risiko asimetrik atau melakukan transaksi volatiliti yang kompleks, tetapi menjadikannya sebagai satu-satunya cara untuk mendapatkan leverage harian berarah. Dalam keadaan ini, pedagang terpaksa membayar kos nilai masa (Theta Decay) yang mahal untuk "fungsi insurans" yang tidak mereka perlukan. Selagi kelajuan kenaikan aset rujukan tidak mencukupi untuk menutupi kadar pengurangan nilai masa, walaupun ramalan arah betul, transaksi masih akan mengalami kerugian.

Rajah: Nilai masa adalah bahagian utama yang menyusut seiring berlalunya masa dalam pilihan, dan juga menjadi fokus utama pedagang pilihan 0DTE.

Oleh itu, kontrak berterusan sebagai produk Delta One, nilainya terletak pada pemisahan kos masa dan volatiliti yang berlebihan, memberikan paparan leveraj linear tulen yang secara matematik mampu menyesuaikan keperluan spekulatif modal ini dengan lebih tepat berbanding Pilihan 0DTE.

1.2 Memasuki Pasar 2: Pasar CFD di Luar Amerika

Di luar pasaran Amerika Syarikat, permintaan leveraj runcit dipenuhi terutamanya oleh CFD (Contract For Difference), dengan purata jumlah perdagangan bulanan pasaran CFD mencapai 30 trilion dolar AS pada tahun 2025.

Walaupun CFD menyediakan struktur keuntungan linear Delta One, model operasi pasarnya berdasarkan model broker, yang membawa masalah transparansi yang ketara. Sebahagian besar broker CFD menggunakan model B-Book (makelar dalaman platform), iaitu broker bertindak sebagai pihak lawan terus pelanggan (terdapat juga broker yang serius dalam pengurusan risiko yang mengambil langkah lindung nilai terhadap pelanggan yang untung untuk mengelakkan risiko, tetapi kerana hanya dua persepuluh pasaran CFD dikuasai oleh beberapa syarikat terkemuka, selebihnya lapan persepuluh dipenuhi oleh banyak broker kecil dan sederhana, secara keseluruhan terdapat banyak praktik black box broker yang bergantung pada kerugian pelanggan untuk mendapat keuntungan), dalam struktur permainan nol ini dan black box yang tidak telus, broker memiliki kuasa teknikal dan motivasi ekonomi untuk mengubah harga, slippage, dan kelajuan pelaksanaan.

Dibandingkan dengan produk CFD, RWA Perps juga boleh difahami sebagai "CFD telus berdasarkan kontrak pintar". Dengan memindahkan logik penghapusan, pengiraan kadar pendanaan, dan harga oracle ke blokchain, protokol DeFi menghilangkan kemungkinan campur tangan broker terpusat terhadap hasil perdagangan. Sementara itu, mekanisme penyelesaian atomik berdasarkan stablecoin meningkatkan kecekapan pergerakan dana kepada peringkat saat, mencapai pengurusan dana sendiri yang sebenar dan penyelesaian secara masa nyata.

Dua, Cabaran dalam Pembinaan Produk Perp RWA

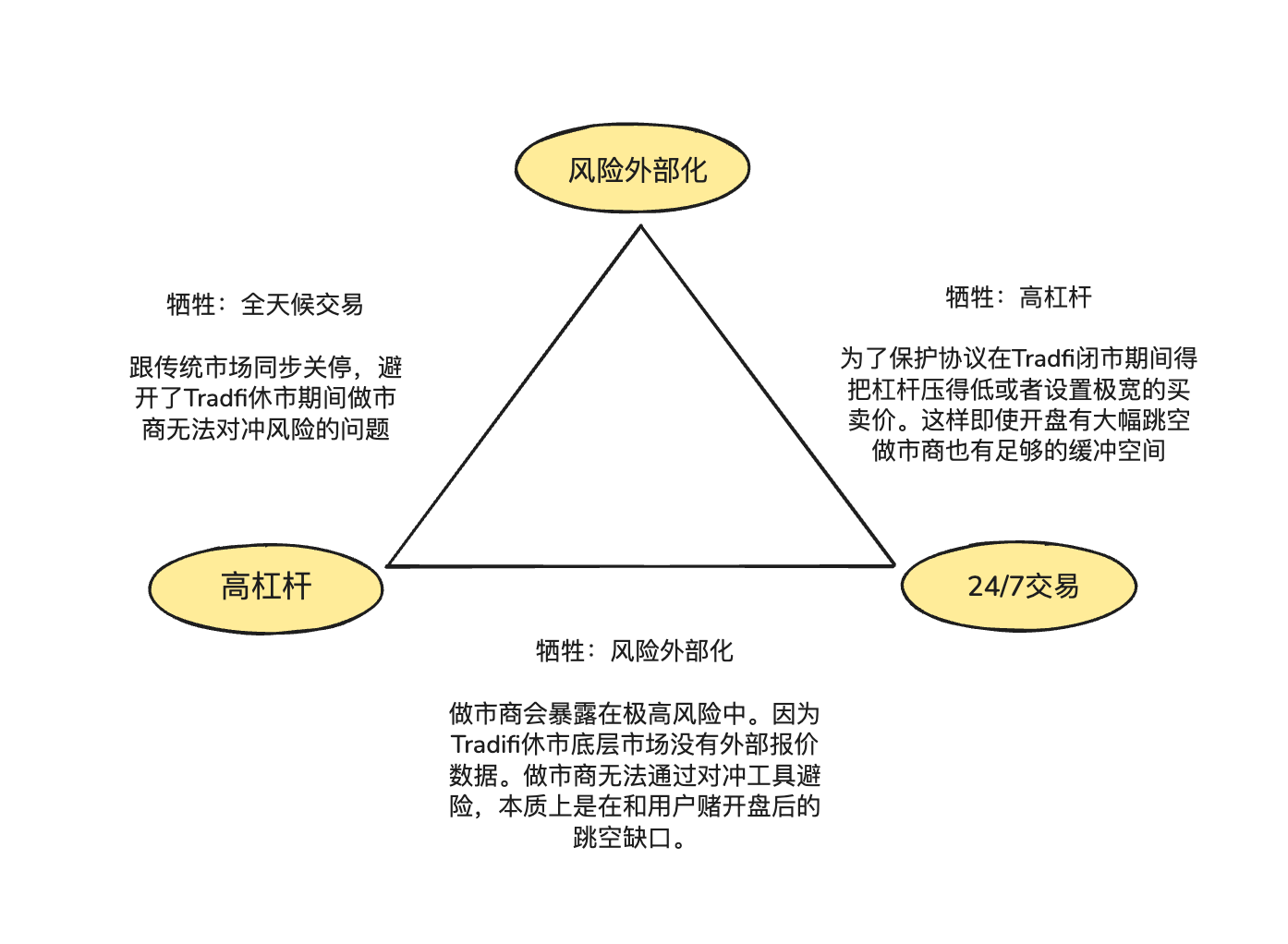

Perps RWA bukan sekadar salinan semula Perps yang berfokus pada aset kripto yang pernah kita lihat sebelum ini, kerana aset kripto mempunyai ciri-ciri seperti perdagangan 7x24 jam, penentuan harga secara nyata, dan penyelesaian atas rantai T+0, manakala aset tradisional terhad kepada kerangka undang-undang dunia fizikal, sistem cuti, dan protokol penyelesaian bank yang tertinggal.

Ketidaksinkronan sifat asas ini membentuk "segitiga ketidakmungkinan" bagi Perps RWA dalam reka bentuk produk:

- Leveraj tinggi (High Leverage): Memenuhi keperluan spekulasi pengguna runcit terhadap leveraj berbilang kali ganda.

- Perdagangan sepanjang masa (24/7 Availability): Mengekalkan nilai asas DeFi untuk diperdagangkan kapan sahaja dan di mana sahaja.

- Pembebanan risiko luaran (Risk Externalization): Memastikan protokol dan penyedia likuiditi tidak menanggung risiko pertaruhan arah, mencapai ketahanan jangka panjang sistemik.

2.1 Semasa pasaran saham AS berhenti, bagaimana harga RWA Perp dijalinkan?

Produk Perp pada dasarnya adalah "cermin penemuan harga", yang memerlukan aliran harga spot luaran yang berterusan. Namun, apabila Nasdaq atau CME tutup pada hujung minggu dan malam, sumber data oracle akan terputus.

Ketidakseimbangan dan kekosongan penetapan harga semasa pasaran saham AS tutup menghasilkan dua risiko utama:

Risiko 1: Pada hujung minggu, pedagang pasaran tidak mempunyai saluran penghedanan risiko yang mencukupi

Profesional market maker mampu menyediakan spread yang sangat sempit dan likuiditi yang dalam kerana mereka tidak menebak arah pasaran, tetapi mengejar posisi neutral dan hanya menghasilkan keuntungan daripada spread. Ini bermakna setiap kali market maker menjual kontrak saham Tesla bernilai $1 juta kepada pedagang di blockchain, mereka mesti segera membeli aset yang sama jumlahnya di pasaran spot atau futures tradisional untuk mengimbangi risiko terbuka tersebut.

Apabila saluran lindung nilai pasaran tradisional ditutup, peniaga pasaran tidak dapat menyesuaikan kedudukan lindung nilai. Untuk mengelakkan risiko ini, peniaga pasaran hanya boleh memilih untuk membatalkan pesanan atau menambah premi risiko yang besar dalam harga tawaran mereka semasa waktu rehat. Ini menjelaskan mengapa model buku pesanan tradisional mengalami ekspansi non-linear spread hingga puluhan kali ganda daripada paras normal pada hujung minggu, yang sangat mudah menyebabkan kekurangan likuiditi.

Risiko 2: Risiko "lompatan" apabila pembukaan pada hari Isnin terlalu tinggi atau terlalu rendah

Perdagangan aset asli kripto, kerana sifatnya yang diperdagangkan 24/7, biasanya mempunyai lengkung harga yang berterusan, membolehkan enjin penghapusan masa yang mencukupi untuk menutup posisi pengguna semasa harga turun. Namun, dalam bidang Perp RWA, tekanan kenaikan dan penurunan yang terkumpul semasa waktu tutup aset tradisional akan dilepaskan secara serta-merta pada pembukaan Isnin. Jika terdapat lompatan besar pada pembukaan Isnin, enjin penghapusan akan terperangkap dalam ruang hampa semasa "kesenjangan harga" dan tidak dapat mencari pasangan perdagangan untuk melaksanakan penghapusan sebelum kegagalan posisi.

Menghadapi kesukaran ini, terdapat dua penyelesaian utama untuk Perps RWA:

- Harga simulasi dalaman (seperti TradeXYZ / Hyperliquid): Memperkenalkan algoritma purata bergerak eksponen (EMA) untuk membiarkan harga "meluncur" perlahan berdasarkan daya beli dan jual di rantai apabila oracle terputus, mengekalkan antaramuka 7x24, tetapi secara teori masih boleh dimanipulasi sebagai "pasaran bayangan"

- Penurunan risiko paksa (seperti Ostium): Ini adalah pendekatan pengurusan risiko yang lebih pragmatis. Ostium memperkenalkan sifat 0DTE: semua posisi dengan leverage tinggi mesti ditutup secara automatik atau dikurangkan leverage secara besar-besaran sebelum penutupan pasaran. Hanya posisi dengan leverage rendah (yang mempunyai cukup baki jaminan untuk menutupi lompatan 5%-10%) dibenarkan dipegang semalaman. Pendekatan ini memperoleh keselamatan mutlak sistem apabila menghadapi lompatan pembukaan Isnin, dengan mengorbankan sebahagian “kekal”, bagi mencegah pasu LP ditembusi oleh rosak sistemik.

2.2 Bagaimana untuk menyediakan kedalaman perdagangan setaraf TradFi secara berkos rendah di atas rantai?

Dalam pembangunan DEX, pilihan antara penyediaan likuiditi dan mekanisme pelaksanaan pesanan adalah pemboleh ubah utama yang menentukan kecekapan modal sistem, logik pengagihan risiko, dan pengalaman pengguna. Dua penyelesaian utama semasa ini ialah: CLOB (Central Limit Order Book) dan Oracle-based Pool (kumpulan yang digerakkan oleh oracle).

Hyperliquid telah mengesahkan keberjayaan moden buku pesanan pada aset asli kripto, dengan intinya ialah penghimpitan tanpa geseran: peniaga pasaran boleh menggunakan stablecoin untuk memindahkan risiko antara platform dalam milisaat. Selepas menerima pesanan di buku pesanan atas rantai, peniaga pasaran boleh menggunakan stablecoin untuk menghimpit risiko dalam milisaat di CEX yang beroperasi 7x24 jam. Disebabkan dana dan aset kripto beroperasi dalam rangkaian kripto yang sangat terhubung, kos penghimpitan sangat rendah, membolehkan peniaga pasaran menekan julat tawar-menawar kepada lingkungan yang sangat sempit, seterusnya menarik volume perdagangan dan membentuk kitaran umpan balik positif.

Di bidang RWA, peniaga pasaran menghadapi geseran antarabangsa yang besar dalam penghedgingan: di satu sisi, ketidaksepadanan masa antara USDC atas rantai (T+0) dan penyelesaian wang kertas tradisional memaksa peniaga pasaran untuk menyimpan dolar dalam jumlah besar secara jangka panjang dalam akaun tradisional sebagai dana penghedging; di sisi lain, mekanisme penutupan bank tradisional pada hujung minggu dan hari cuti menyebabkan peniaga pasaran tidak dapat menghedging dengan segera apabila menghadapi pergerakan pasaran yang tiba-tiba pada hari bukan bekerja.

Inilah sebabnya pendiri Ostium, Kaledora, terus-menerus berpegang pada model berdasarkan pool daripada buku pesanan, kerana dia percaya bahawa pelarasan tanpa geseran yang wujud dalam pertukaran aset kripto asli sukar dicapai dalam bidang Perp RWA, kerana apabila pembuat pasaran menerima pesanan NVDA dalam Perp RWA, mereka tidak boleh melaraskan secara pantas di Nasdaq menggunakan kripto stabil melalui milisaat, kerana mereka mesti melalui rintangan berbilang saluran bank tradisional.

2.3 Apabila peniaga terus mendapat keuntungan akibat pergerakan pasaran yang searah, bagaimanakah sistem memastikan ia tidak bangkrut?

Kesulitan ketiga berkaitan dengan bagaimana protokol memastikan kebolehbayaan jangka panjang melalui lindung nilai luaran. Model kolam GMX mampu bertahan jangka panjang dalam pasaran kripto kerana ia berperanan sebagai “penyedia pasaran pasif”, memanfaatkan keunggulan statistik dalam sampel besar untuk secara stabil menyerap kehilangan posisi dan keuntungan pelupusan yang dihasilkan daripada posisi leverage tinggi dalam pergerakan yang kerap. Dalam pasaran kripto yang ciri-cirinya berfluktuasi, harapan matematik model ini menguntungkan kepada LP kolam.

Namun, taburan risiko aset RWA sangat berbeza. Indeks utama seperti S&P 500 sering mengalami tren satu arah yang berterusan selama bertahun-tahun. Dalam keadaan tanpa mekanisme eksternalisasi risiko (hedging), keuntungan berterusan pengguna akan berubah menjadi kerugian bersih dalam kolam dana LP, menyebabkan sistem tidak hanya gagal menangkap keuntungan volatiliti, tetapi juga sepenuhnya terhisap oleh posisi satu arah, akhirnya menghadapi kehabisan kemampuan bayaran.

Tiga: Permainan antara projek perwakilan dan arkaitektur: penetapan harga oracle + kolam (Pool based + Oracle pricing) berbanding buku pesanan

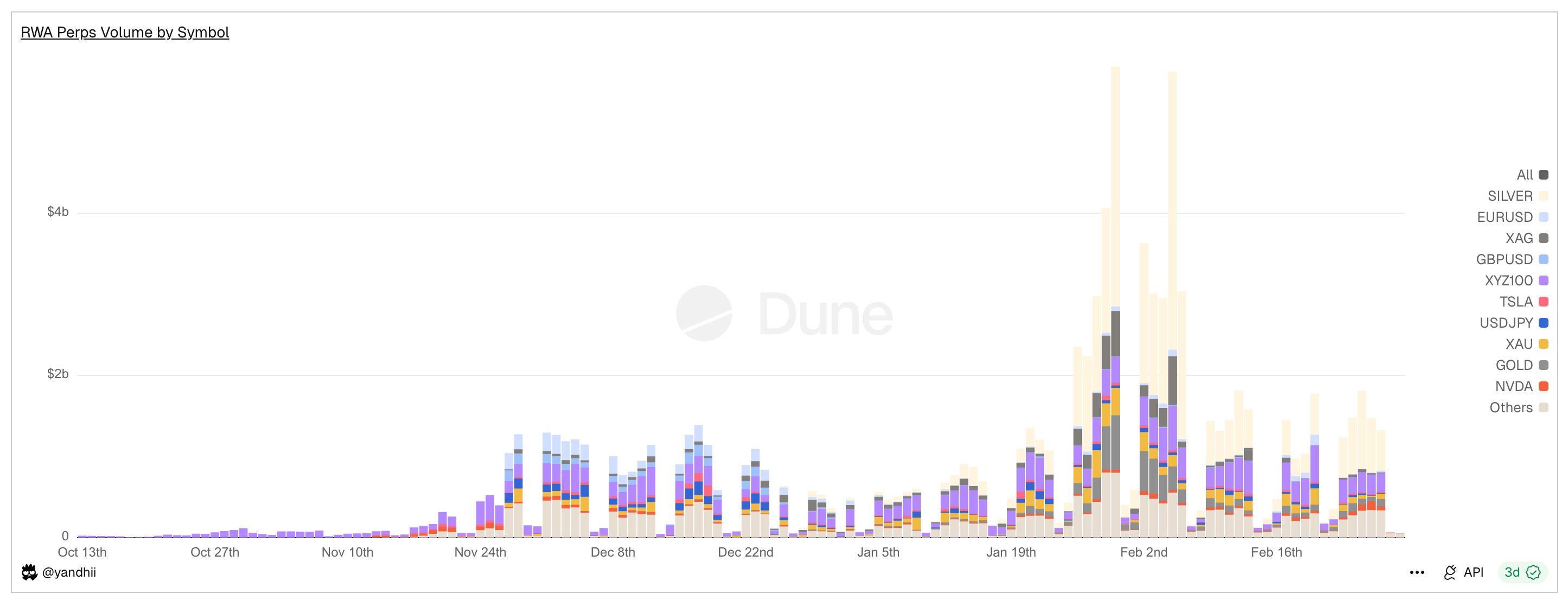

Graph: RWA Perps Dex daily trading volume, showing a sharp decline in volume over the weekend

Perp RWA terus berpusat pada "ketidakselarasan masa fizikal": walaupun pelbagai platform Dex Perp RWA menghasilkan jumlah perniagaan melebihi dua puluh bilion dolar AS dalam tempoh 30 hari, pada hujung minggu, volume perniagaan menyusut tajam sebanyak 70-90%. Data ini mengungkapkan keadaan sebenar industri semasa: walaupun DeFi cuba melepaskan diri daripada graviti kewangan tradisional, likuiditi masih sangat bergantung kepada masa pembukaan TradFi.

Menghadapi jurang ini, pasaran telah membangunkan dua paradigma arsitektur yang berbeza: model kolam penghedging aktif yang diwakili oleh Ostium (Active Hedge Pool), dan model buku pesanan penetapan dalaman yang diwakili oleh Trade.xyz di ekosistem Hyperliquid (Internal Pricing CLOB).

3.1 Projek Perp RWA awal Synthetix, Gains Network

Sebelum Ostium dan Hyperliquid cuba menggugat perdagangan RWA melalui mekanisme hedging yang kompleks atau penstrukturan buku pesanan, pasaran DeFi telah menjalani putaran pertama eksperimen "aset sintetik". Protokol awal seperti Synthetix dan Gains Network telah menyelesaikan bukti konsep untuk Perps RWA, membuktikan permintaan kuat terhadap paparan aset tradisional dari modal atas rantai, tetapi juga mengungkapkan batasan dalam kecekapan modal dan pengurusan risiko pada mekanisme generasi pertama.

Synthetix: Model Pools Hutang Global

Synthetix merupakan salah satu protokol pertama yang mencuba memperkenalkan harga aset sebenar ke atas rantai. Pada tahun 2020 hingga 2021, Synthetix pernah mencuba dengan agresif untuk melancarkan sAAPL, sTSLA, dan saham tiruan lain, cuba membawa saham AS ke atas rantai.

Sebagai pionir model "penyedia pasangan kolam" (penyedia pasangan ialah semua pemberi jaminan SNX), reka bentuk Synthetix bertujuan membina model pertukaran tanpa buku pesanan dan dengan likuiditi tanpa had: semua aset sintetik boleh ditukar secara bebas mengikut harga yang disediakan oleh oracle, tanpa perlu mencari pasangan perdagangan, yang pada peringkat awal sangat membantu menyelesaikan masalah permulaan likuiditi (terutamanya ketika insentif penambangan likuiditi baru sahaja diperkenalkan).

Synthetix menarik sebahagian besar aset RWA selepas 2021, terutamanya kerana kekurangan mekanisme penghedging aktif pada lapisan protokol, yang menjadikan aset seperti sTSLA mudah diserang apabila harga tidak dapat dikemas kini semasa waktu rehat pasaran AS.

Secara keseluruhan, Synthetix pada masa itu mencipta model yang menyediakan likuiditi aset cermin RWA di rantai dengan menggunakan kolam jaminan derivatif, dan reka bentuk tanpa buku pesanan + kutipan orakel masih memberi kesan hingga kini, tetapi secara praktikal, produk tersebut telah mula menarik diri daripada pasaran Perp RWA sekitar tahun 2022.

Gains Network (gTrade): Model pasaran penawar yang didorong oleh harga oracle

Gains ialah projek awal lain yang mengkaji transaksi bersandar RWA di rantai, menyokong pasangan perdagangan pelbagai seperti kripto, valuta asing, dan saham AS. Reka bentuknya menggunakan kolam aset berasingan sebagai pihak lawan: pengguna menggunakan USDC, DAI, ETH sebagai jaminan untuk membuka kedudukan bersandar sintetik, dan keuntungan atau kerugian perdagangan ditanggung oleh kolam dana (gToken Vault).

- Model likuiditi dan mekanisme permainan penawar pasaran:

- Kotak sisi tunggal: Pasar modal penawar Gains terutama terdiri daripada mata wang stabil seperti USDC/DAI.

- GNS token sebagai bantalan risiko dan insentif: Untuk mencegah kolam penyedia likuiditi dilanda kerugian ekstrem, protokol memperkenalkan GNS token sebagai pertahanan terakhir. Semasa kolam penyedia likuiditi mengalami kelebihan, protokol akan membeli balik dan membakar GNS token menggunakan keuntungan berlebih untuk mengurangkan inflasi. Semasa kolam penyedia likuiditi mengalami kerugian, sistem akan mencetak GNS tambahan dan menjualnya di pasaran luar bursa untuk mengisi semula kolam penyedia likuiditi.

Dalam hal penentuan harga, Gains menggunakan Chainlink untuk mendapatkan harga semasa dan menambahkan spread tetap, di mana pendapatan spread dibahagikan sebagai yuran kepada LP dan pemegang GNS yang mengikat. Dalam pengurusan risiko, ia memperkenalkan caj impak harga (yuran tambahan untuk pesanan besar untuk mensimulasikan slippage dan mengganti risiko pasu dana), perlindungan ekstrem (menetapkan had keuntungan dan kerugian tunggal untuk menghentikan keuntungan atau menutup posisi secara paksa), dan reka bentuk lain.

Secara keseluruhan, Gains menyediakan pengalaman perdagangan sintetik dengan leverage tinggi dan cakupan pasaran pelbagai, dianggap sebagai salah satu contoh penting yang menandingi pertukaran terpusat dengan pertukaran terdesentralisasi, membuktikan bahawa model "oracle + kolam pendanaan" boleh menyokong perdagangan berskala besar dengan pengurusan risiko yang munasabah, tetapi juga mengungkap cabaran seperti risiko keuntungan terkonsentrasi yang ditanggung oleh kolam pendanaan dan ketiadaan mekanisme lindung nilai, masalah-masalah ini memberikan pengalaman kepada projek-projek seterusnya untuk inovasi mekanisme.

3.2 Ostium: Menerobos hadapan model berdasarkan Pool, mencipta peniaga CFD atas rantai

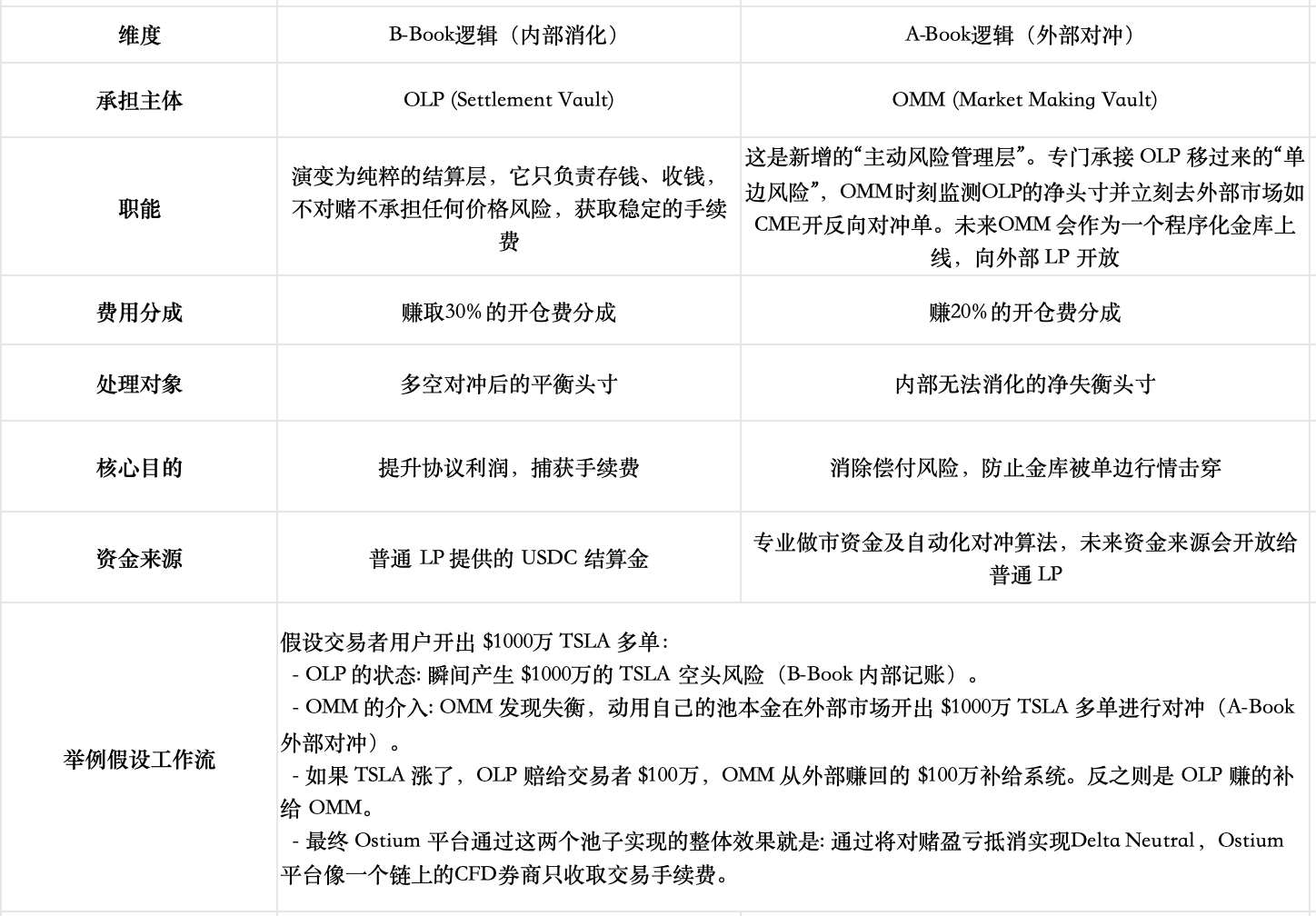

Ostium ialah DEX Perp RWA yang muncul dalam beberapa tahun terakhir, dengan projek ini secara rasmi dilancarkan di rangkaian utama Arbitrum pada Ogos 2025. Dalam hal penyediaan likuiditi dan mekanisme pelaksanaan pesanan, Ostium masih memilih model berdasarkan Pool sebagai struktur utama, tetapi berdasarkan refleksi terhadap mekanisme model pool awal seperti GMX dan Gains Network, mereka sedar bahawa hubungan persaingan zero-sum tradisional di mana “keuntungan pedagang = kerugian LP” secara berterusan merugikan LP, dan lebih penting lagi, membatasi had jumlah perdagangan serta menghalang pertumbuhan pasaran ( Kami telah menganalisisnya dalam kajian Perp Dex sebelum ini ). Oleh itu, mereka merekabentuk beberapa ciri khas untuk mengintegrasikan secara rantai A-Book (hedging) dan B-Book (penyerapan dalaman) model broker tradisional bagi meredakan konflik zero-sum ini.

Penjelasan model likuiditi dan mekanisme permainan penawar pasaran

- Model Likuiditi Asas (arsitektur kolam dua lapisan)

- Buffer peringkat satu: Buffer likuiditi (Liquidity Buffer) — ini adalah "parit perlindungan" yang dimiliki oleh protokol, yang terbentuk daripada pendapatan protokol. Keuntungan pedagang dibayar terlebih dahulu dari sini, dan kerugian juga masuk ke sini terlebih dahulu. Walaupun mekanisme butiran berbeza, peranannya serupa dengan bantalan perlindungan pasaran di Gains Network.

- Buffer peringkat dua: Kwasa Make-Market (OLP Vault) ialah kolam yang dibiayai oleh LP. OLP hanya akan terlibat sebagai pihak lawan langsung apabila dana Liquidity Buffer telah habis.

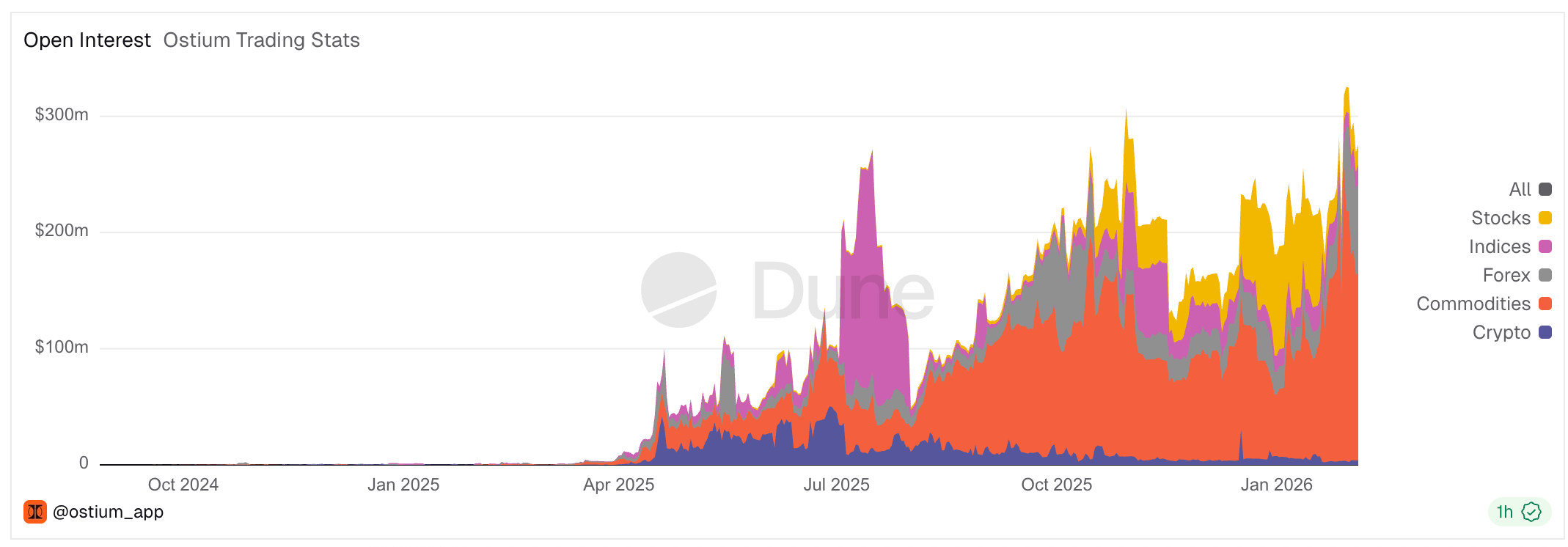

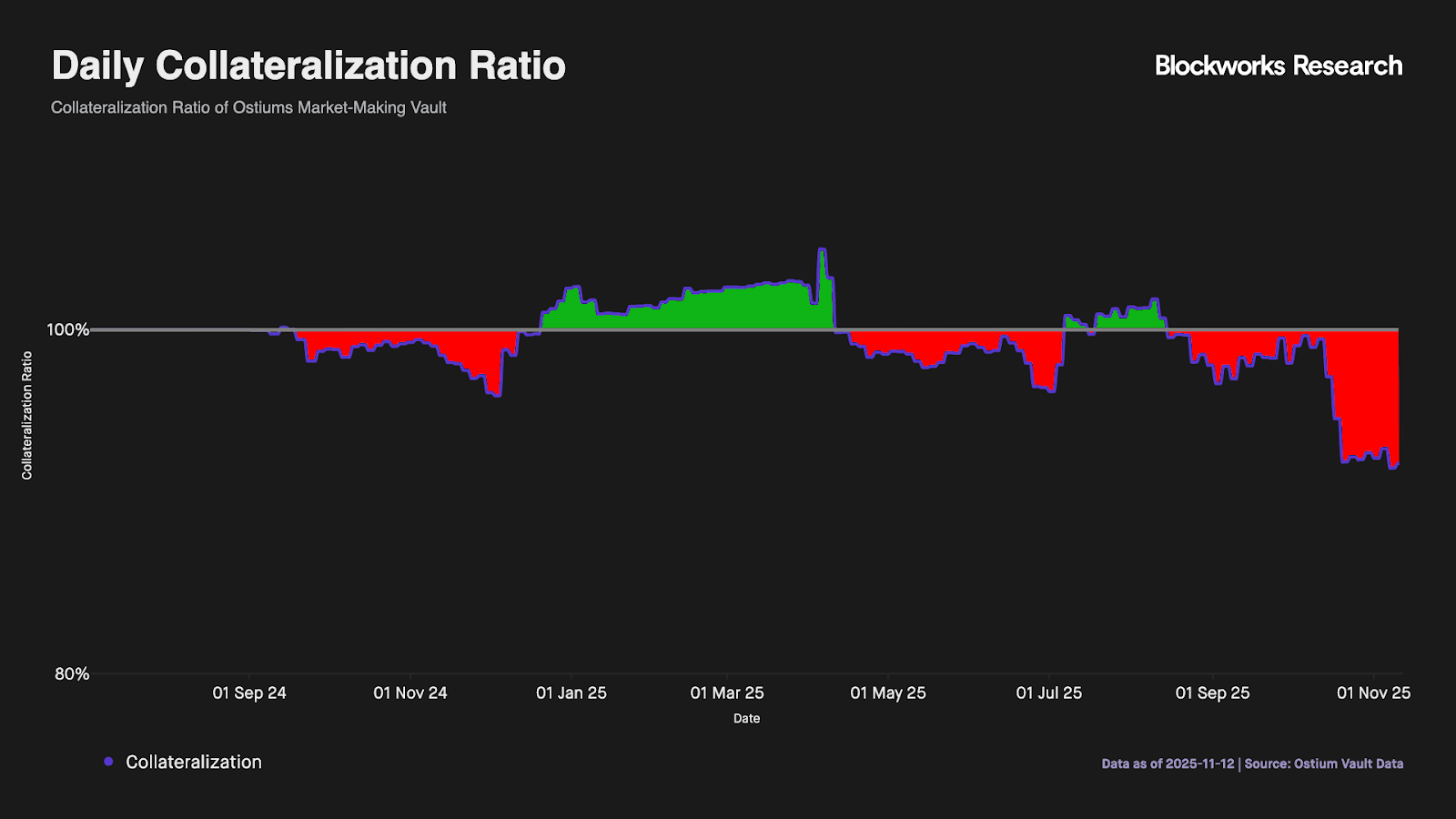

- Perkembangan utama yang mengatasi batasan utama model berdasarkan Pool: memisahkan sepenuhnya "penyelesaian" dan "pembuat pasaran": Ostium memahami bahawa buffer dua tahap ringkas ini tidak mampu mengatasi ketidakseimbangan jangka panjang (data yang ditunjukkan dalam gambar di bawah membuktikan hal ini—dana pada lapisan buffer likuiditi mudah habis, dan apabila produk versi v1 hanya mempunyai dua lapisan asas ini, LP tetap menghadapi risiko satu arah jangka panjang). Oleh itu, Ostium memperkenalkan reka bentuk yang lebih penting—memisahkan sepenuhnya fungsi penyelesaian dan pembuat pasaran daripada kolam pembuat pasaran pasif LP yang asal.

Kini, perbendaharaan hedging pasaran OMM belum dilancarkan secara rasmi. Dapat dijangka bahawa apabila menghadapi volum perdagangan yang tinggi, produk ini memerlukan pasukan pasaran profesional dengan kemampuan pelaksanaan yang sangat tinggi—ini masih merupakan cabaran besar: pasukan tidak hanya perlu memiliki kelayakan peraturan yang sah untuk berinteraksi dengan sistem kewangan tradisional, tetapi juga mesti mencapai hedging silang pasaran dalam milisaat untuk mengelakkan risiko basis antara oracle dan pasaran sebenar; selain itu, perlu mempunyai kemampuan pengurusan modal yang kuat untuk mengatasi ketidaksepadanan tempoh pergerakan dana di rantai, serta mampu memantau ketidakseimbangan posisi delta secara masa nyata, dan menggunakan spread dinamik atau caj impak secara fleksibel untuk mengendalikan risiko dan mengawal aliran dengan tepat.

Risiko pengendalian semasa waktu penutupan pasaran

Ostium menyelaraskan kedalaman dengan sesi perdagangan saham AS, memastikan pesanan pasaran hanya dilaksanakan semasa pasaran dibuka melalui cap masa terbina dalam oracle, secara efektif mengelakkan risiko kekosongan harga semasa pasaran tutup. Menghadapi risiko lompatan yang biasa berlaku dalam saham AS, platform menetapkan "titik semakan penutupan paksa" yang ketat: 15 minit sebelum penutupan harian, sistem secara automatik menutup posisi dengan ganjaran leverage melebihi ambang (seperti 10x), mengembalikan leverage harian sehingga 100x ke dalam zon selamat.

Mengapa projek Pool Based yang sedia ada seperti GMX tidak melakukan reka bentuk serupa?

GMX terus-menerus mempertahankan model pool tanpa memisahkan risiko arah, dan kami percaya alasan utamanya adalah trade-off yang terlalu besar serta perbezaan titik permulaan pasaran: reka bentuk semasa telah mencapai keseimbangan relatif melalui mekanisme dalaman (seperti yuran pendanaan adaptif, kesan harga, dan pemisahan pool panjang-pendek); memperkenalkan hedge vault luaran/berasingan akan mengorbankan keuntungan, meningkatkan kompleksiti, dan risiko pusat. Selain itu, pool GMX sebenarnya menanggung eksposur komposit semua pedagang, dan dalam pasaran crypto yang sangat volatil ini, menurut hukum nombor besar, pertaruhan rawak individu cenderung kepada nilai jangkaan negatif secara statistik, sementara pool sebagai pihak lawan komposit menangkap nilai jangkaan positif. Sementara itu, Ostium berfokus pada pasaran RWA seperti saham, yang relatif lebih stabil, dan mereka bertujuan untuk memasuki pasaran broker CFD tradisional.

Selain itu, pada Ogos 2025, terdapat cadangan di forum tata tertib GMX Global Hedge Vault (GHV), yang ingin memperkenalkan mekanisme pembuat pasaran luaran untuk mencapai kesamaan dengan Delta Neutral, menunjukkan bahawa projek berasaskan Pool lain juga memperhatikan trend baharu ini.

Mengapa menggunakan model kolam berbanding buku pesanan?

Pendiri Ostium, Kaledora, mempunyai logik teori yang jelas mengenai mengapa dia terus memilih berdasarkan Pool dan tidak membuka perdagangan pada hujung minggu, dan sebelum ini dia pernah mendapat serangan daripada komuniti Hyperliquid kerana mengkritik projek buku pesanan seperti Trade yang pernah mengalami kadar dana sangat tinggi pada waktu hujung minggu.

Rajah: Pendiri Ostium menunjukkan bahawa Trade.xyz yang membuka pada waktu pasar tradisional mengalami kadar perdagangan melonjak pada hujung minggu

Teorinya adalah bahawa had model berdasarkan Pool tradisional (LP menanggung risiko arah satu hala, batasan jumlah dana sistem membahaskan had atas volume perdagangan) telah diselesaikan oleh rekaan barunya. Dengan memperkenalkan campuran pengurusan risiko A-Book dan B-Book, risiko satu hala dipindahkan secara masa nyata ke pasaran global dengan likuiditi tanpa had. Sekali risiko satu hala diselesaikan secara teknikal, had OI tidak lagi dibatasi oleh saiz kolam, dan had volume perdagangan protokol akan sepenuhnya bergantung pada kemampuan penyalurannya (hampir serupa dengan model perniagaan broker CFD terkemuka).

Sebaliknya, dia berpendapat bahawa fungsi utama Orderbook ialah penemuan harga, yang bermakna besar pada aset kripto asli, tetapi merupakan pembaziran sumber yang besar dalam bidang RWA. Kerana harga saham dan valuta asing sudah mempunyai penemuan masa nyata yang sangat sempurna di bursa terkemuka dunia seperti Nasdaq dan CME; mencipta semula buku pesanan di atas rantai bermakna anda harus bersaing dalam persekitaran “kurang darah” melawan raksasa-triliunan ini, serangan dimensi rendah dari bursa tradisional ini membuat sebarang pedagang besar lebih memilih model agen yang merujuk harga global, berbanding buku pesanan dengan slippage yang mengejutkan.