Pada permulaan tahun 2026, pasaran kripto mengalami "dua dunia berbeza", di satu sisi keseluruhan pasaran berfluktuasi berulang kali, manakala di sisi yang lain, trek RWA pula menunjukkan kekuatan yang bertentangan dengan keadaan, melalui satu-satunya kitaran kembali yang agak tahan uji, dan secara beransur-ansur berada di titik penting perubahan industri. Ini bukan pertumbuhan impulsif akibat kebaikan jangka pendek, tetapi hasil daripada batasan dasar yang semakin jelas sejak 2024, institusi yang terus menambahkan modal, dan infrastruktur asas yang terus matang, yang juga menandakan trek RWA benar-benar bergerak dari fasa pengesahan konsep ke pelaksanaan skala besar.

Hingga pertengahan Januari 2026, mengikut statistik dari rwa.xyz, jumlah keseluruhan RWA kini telah meningkat ke paras 22.9 bilion dolar AS, menunjukkan peningkatan yang ketara berbanding 19.22 bilion dolar AS pada pertengahan November 2025. Dari segi struktur pemegang, pertumbuhan industri menunjukkan ciri-ciri stabil berbanding kembang meletup, dengan bilangan pemegang meningkat dari kira-kira 600,000 pada pertengahan Disember 2025 kepada 650,000 pada hujung Januari 2026, peningkatan sekitar 8% hingga 9% dalam lebih kurang sebulan. Perlu diperhatikan bahawa bilangan alamat aktif bulanan telah menurun selepas menyentuh puncak hampir 100,000 sekitar setahun lepas, tetapi nilai keseluruhan masih terus meningkat. Prestasi ini menunjukkan bahawa RWA lebih dianggap sebagai aset pelaburan dalam jadual aset dan liabiliti berbanding token yang digunakan untuk transaksi berkala tinggi.

Pembahagian aset dan pola rantai menunjukkan ciri pemerintahan institusi yang lebih jelas. Dari segi nilai terkunci dalam rantai, Ethereum memegang kedudukan dominan, dengan nilai RWA sekitar 13.6 billion dolar AS, menyumbang kira-kira 60% daripada keseluruhan skala RWA berantai global; BNB Chain mengikuti dengan 2.3 billion dolar AS, Solana dan Liquid Network masing-masing 1.1 billion dan 1.5 billion dolar AS, manakala Stellar memasuki kumpulan utama dengan 1 billion dolar AS. Jelas, aset RWA lebih menyenangi jaringan pembayaran yang mempunyai pelaksanaan yang boleh diramalkan, alat pengawasan yang sempurna dan sokongan daripada institusi penjaga, dan nilai akhirnya akan berkumpul di skop dengan risiko penyelesaian yang paling rendah.

Dalam kategori aset, bon kerajaan Amerika Syarikat tetap menjadi tiang utama dengan jumlah 98 billion dolar AS, menyumbang hampir 45% hingga 50% daripada jumlah pasaran, menjadikannya sebagai titik masuk utama untuk pelaburan institusi dalam rangkaian; komoditi mentah berada di kedudukan kedua dengan jumlah 41 billion dolar AS, di mana token logam berharga (seperti XAUT coin Tether) menjadi sasaran utama; pinjaman swasta mencapai 24 billion dolar AS, walaupun asasnya kecil tetapi berkembang pantas, menyumbang kira-kira 20% hingga 30%; dana pelaburan alternatif institusi, bon syarikat, dan saham awam masing-masing sekitar 23 billion dolar AS, 16 billion dolar AS, dan 9 billion dolar AS, membentuk peta utama pasaran RWA semasa. Keputusan ini juga disahkan pada peringkat industri di Forum Ekonomi Dunia (WEF) Davos 2026. Tokenisasi menjadi tema utama isu kripto dalam forum kali ini, dan perbincangan berkaitan WEF menetapkan tahun 2026 sebagai "titik peralihan" untuk aset digital, jelas menunjukkan bahawa teknologi blockchain telah melangkaui fasa uji kaji, memasuki persekitaran pengeluaran sebenar, dan fokus perbincangan juga bergerak dari perdebatan ideologi awal kepada pembinaan infrastruktur, keselarian, dan pelaksanaan peringkat korporat.

Apabila RWA menjadi sebahagian daripada kejuruteraan kewangan

Jika struktur aset RWA dianalisis secara mendalam melalui pertumbuhan skala dan kemasukan institusi, satu tren yang jelas dan nyata akan ditemui: pertumbuhan RWA semasa terutamanya berasal daripada aset yang sangat difinansialkan. Di sini, "nyata" (Real) lebih merujuk kepada kesesuaian dan perekodan aset kewangan ke dalam rangkaian, bukan penguatan langsung terhadap aktiviti pengeluaran dunia nyata.

Hutang kerajaan Amerika Syarikat, alat pasaran kewangan, perjanjian repurchase (repo), dan dana komoditi membentuk asas RWA berantai. Aset-aset ini bukan sesuatu yang asing, mereka telah lama wujud dalam sistem kewangan tradisional, mempunyai penentuan risiko yang matang, aliran tunai yang sangat boleh diramalkan, dan laluan pengawalseliaan yang jelas. Peranan blockchain di sini bukanlah untuk merekacipta semula aset, tetapi untuk menyediakan persekitaran operasi yang boleh diakses sepanjang masa, boleh dikombinasi, dan boleh dilakukan secara automatik kepada aset-aset ini. Secara asasnya, aset-aset ini adalah alat "pendapatan rendah risiko" berantai, yang melayani tiga skop inti: pengagihan aset dasar sistem stabilcoin, pengurusan modal institusi yang efisien, dan penentuan kadar faedah dalam ekosistem DeFi. Pemetaan ini secara asasnya adalah peningkatan kecekapan dalam sistem kewangan, iaitu reka bentuk semula dan aliran aset kewangan tradisional di rantai, bukan pengembangan atau pengembangan skop ekonomi sebenar.

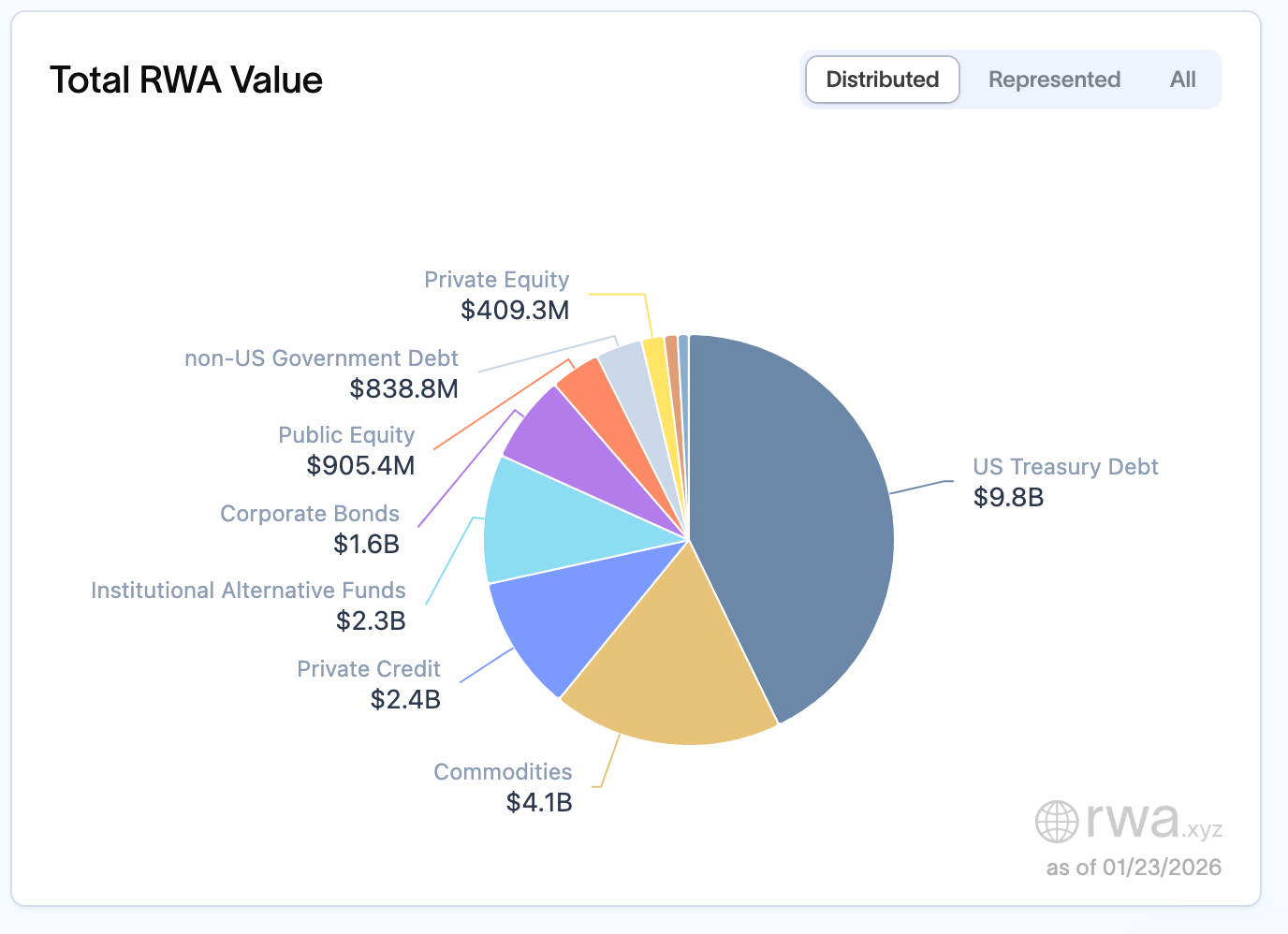

Dalam skop keseluruhan Aset Riil yang Dijital (RWA) sekarang iaitu kira-kira 22.9 bilion dolar AS, bon kerajaan Amerika Syarikat (AS) berada di tempat pertama dengan kira-kira 9.8 bilion dolar AS, menempatkan kategori tunggal terbesar; komoditi sekitar 4.1 bilion dolar AS, di mana token yang disokong oleh emas (seperti XAUT Tether) menjadi aset tunggal terbesar di seluruh pasaran RWA; kredit swasta sekitar 2.4 bilion dolar AS, dan dana pelaburan alternatif institusi sekitar 2.3 bilion dolar AS. Sementara itu, bon syarikat, saham awam, dan hutang kerajaan bukan AS berkumpul dalam julat 800 juta hingga 1.5 bilion dolar AS. Bon kerajaan, alat pasaran wang, dan perjanjian repo mendominasi kerana paling mudah diintegrasikan oleh institusi ke dalam kerangka pengurusan risiko sedia ada. Mereka mempunyai aliran tunai yang jelas, kebarangkalian lalai yang sangat rendah, sistem penilaian yang matang, dan infrastruktur sedia ada dalam aspek kesesuaian dan pengurusan. Peranan blockchain di sini bukanlah untuk membentuk semula aset itu sendiri, tetapi untuk mengurangkan geseran penyelesaian dan meningkatkan kecekapan pengedaran.

Ciri ini sejajar dengan keperluan inti institusi: jabatan kewangan syarikat mengejar pulangan dan kecekapan operasi, sementara bon tokenisasi menawarkan pulangan 4% hingga 6% dan menyokong akses 24/7, memberi kelebihan ketara berbanding kitaran penyelesaian T+2 pasaran tradisional. Alat kredit swasta biasanya menawarkan pulangan yang jauh lebih tinggi berbanding aset pulangan tetap tradisional, menjadikannya sangat menarik untuk institusi yang menguruskan modal sifar yang besar. Pula, syarikat pengurusan aset menggunakan tokenisasi untuk mengurangkan kos pengedaran dan memperluaskan asas pelabur, manakala bank pula menumpukan pembinaan infrastruktur di bawah prasyarat kesesuaian. Permintaan berpandu ini semakin memperkuat sifat kewangan RWA pada masa kini.

Bagaimana RWA sampai ke tahap ini

Dari perspektif perkembangan RWA, perubahan struktur aset secara berkala jelas dapat dilihat, dan logik utama di sebaliknya ialah penggantian struktur peserta. Kemasukan dana yang berbeza jenis secara langsung menentukan arah pengagihan RWA.

Dalam tempoh 2020–2022, RWA lebih menumpukan kepada pinjaman perniagaan swasta, pembiayaan perdagangan dan pinjaman perniagaan sederhana. MakerDAO memasukkan dana stabilcoin berantai ke dalam syarikat-syarikat dunia nyata melalui RWA Vault; Centrifuge memetakan token piutang; Goldfinch pula cuba membina rangkaian kredit berantai tanpa jaminan kripto. Ini adalah fasa yang tinggi pulangan, tinggi risiko, dan kuat naratif "dunia nyata", dengan objektif utama menyediakan saluran pembiayaan kepada entiti sederhana dalam ekonomi sebenar, memperhubungkan modal berantai dengan pengeluaran di luar talian.

Ketika 2023 tiba, ia menjadi titik peralihan. Dengan penurunan sistemik pendapatan asli DeFi manakala skala stablecoin terus berkembang, terdapat keperluan mendesak di atas rantai untuk pendapatan sebenar yang boleh diskala dan berterusan. Pada masa ini, permintaan pasaran berubah. Sekuriti kerajaan sebagai aset kewangan berisiko rendah dan pulangan stabil dengan cepat mengisi kekosongan ini: pulangan tahunan 4%–6%, akses 24/7, dan penyelesaian T+0 menjadikannya pintu masuk ideal institusi ke dunia rantai, struktur aset secara beransur-ansur beralih dari aset produktif ke aset kewangan, dan perhatian institusi terhadap dana semakin meningkat.

Dengan institusi secara beransur-ansur menjadi kekuatan utama, susunan aset yang dipaparkan oleh RWA di rantai juga berubah secara berkala: persetujuan belian semula (repo) secara beransur-ansur mendominasi di kalangan aset yang dipetakan pada masa kini, manakala kadar kredit swasta secara berkala menurun. Penyesuaian struktur ini secara asasnya mencerminkan perubahan struktur peserta: apabila dana utama datang dari ekosistem DeFi, RWA lebih cenderung kepada model kredit swasta; manakala apabila modal institusi menjadi kekuatan utama, pengagihan aset secara semula jadi terkumpul ke arah repo.

Kepujian Repo juga menyingkapkan sempadannya

Nilai Repo terhadap industri RWA tidak dapat disangkal, sifatnya yang berisiko rendah, sangat baku, dan cairan yang kuat membuatnya mudah mendapat pengiktirafan pihak berkuasa, menjadi pembawa utama infrastruktur kewangan berantai. Ia sesuai secara sempurna dengan keperluan institusi pada masa kini, boleh bertindak sebagai aset dasar untuk memastikan keselamatan matawang stabil, serta boleh bertindak sebagai asas kadar faedah berantai, memacu integrasi RWA dan sistem kewangan tradisional secara lancar. Dapat dikatakan, Repo adalah "asas kewangan" pembangunan skala industri RWA, menetapkan asas pembangunan yang patuh dan stabil untuk industri.

Namun, kelebihan Repo juga merupakan hadnya. Repo tidak mencipta aktiviti ekonomi yang baru, dan tidak memperbaiki ketersediaan pembiayaan dalam ekonomi sebenar. Ia lebih kepada mengurangkan kos penyelesaian dan meningkatkan kecekapan operasi di dalam sistem kewangan sedia ada melalui teknologi blockchain, bukan "masalah pembiayaan ekonomi sebenar". Secara asasnya, ini adalah kitaran sendiri dalam sistem kewangan.

Ini bukan penafian terhadap Repo, tetapi penentuan peranannya. Repo adalah asas kewangan RWA, tetapi sukar menjadi bentuk akhir. Yang benar-benar memerlukan RWA bukanlah aset kewangan yang sangat cair, tetapi aset produktif yang mempunyai kecairan yang rendah, kecekapan pembiayaan yang rendah, tetapi mempunyai keupayaan pengeluaran yang sebenar.

Infrastruktur, projek tenaga, sumber kuasa pengiraan, akaun belum bayar, dan pinjaman swasta, semuanya mempunyai aliran tunai yang jelas, tetapi sering dibatasi oleh had tinggi dan kecekapan yang rendah dalam sistem kewangan tradisional. Apa yang mereka perlukan bukanlah kadar faedah yang lebih tinggi, tetapi struktur pembiayaan yang lebih sesuai. Masalah utama yang dihadapi institusi kewangan tradisional pada masa kini ialah kekurangan kelikuidan aset, jadi mereka sebenarnya memerlukan penokohan aset jenis ini untuk menyelesaikannya: aset fizikal seperti stesen kuasa solar dan hartanah yang bernilai tinggi tetapi mempunyai mod transaksi yang kaku, mod transaksi tradisional "semua atau tiada" membatasi kecekapan penggunaan aset, manakala melalui penokohan yang memisahkan milik, kelikuidan aset jenis ini boleh ditingkatkan secara besar-besaran, memecahkan kelemahan kewangan tradisional.

Pada dasarnya, pulangan bukanlah tujuan, tetapi hasil semula jadi setelah aset digunakan. Pulangan repo berasal dari persekitaran kadar faedah, manakala pulangan aset produktif berasal daripada permintaan sebenar. Apabila aset itu sendiri tidak digunakan secara berkesan, reka bentuk pulangan yang paling canggih juga sukar dikekalkan.

Oleh itu, nilai sebenar RWA bukanlah mengalirkan semula aset yang sudah cair, tetapi memasukkan aset yang sebelum ini tidak cair ke dalam sistem kewangan global untuk pertama kalinya.

Kepatuhan sedang menjadi nilai aset itu sendiri.

Dengan peningkatan keterlibatan institusi, narasi RWA sedang melalui peralihan kritikal: kepatuhan bukan lagi sekadar sekatan, ia sendiri sedang menjadi sebahagian daripada nilai.

Sejak 2025, rangka kerja pengawasan yang lebih jelas menjadi katalis penting dalam mempercepat perkembangan RWA. Di Eropah, peraturan MiCA terus memasuki fasa pelaksanaan selepas berkuatkuasa pada akhir 2024, memberikan sempadan undang-undang yang jelas untuk aktiviti kewangan token; di Asia, Hong Kong melaksanakan pelbagai tindakan pengawasan pada 2025, seperti Akta Stablecoin yang berkuatkuasa pada 1 Ogos dan menubuhkan sistem lesen untuk stablecoin berpegang pada matawang fiat, kerajaan memperkenalkan penyata dasar aset digital versi baharu pada Jun, jelas menyokong perkembangan aset digital termasuk tokenisasi RWA, serta memajukan inovasi kepatuhan aset digital melalui kotak pasir pengawasan dan ujian kaji selidik. Secara keseluruhannya, kemajuan institusional ini mencerminkan trend pasaran utama global dari memerhati ke arah pelaksanaan yang boleh diukur skala.

Pada Forum Davos 2026, tokenisasi dinyatakan berulang kali sebagai "titik perubahan" aset digital. Fokus perbincangan kini bukan lagi "adakah ia perlu disertai dalam sistem kewangan", tetapi "bagaimana ia perlu diintegrasikan". Institusi seperti BlackRock, Bank of New York Mellon, dan European Clearing House telah membuat pelaburan yang signifikan dalam tokenisasi dana, pinjaman swasta, dan produk berstruktur. Dalam konteks ini, kita tidak boleh hanya mempunyai peta jalan tanpa aset; tidak boleh hanya mempunyai narasi tanpa undang-undang; tidak boleh hanya mempunyai konsensus tanpa struktur; tidak boleh hanya mempunyai emosi tanpa peraturan. Nilai token di masa depan bukan sahaja berasal daripada konsensus pasaran, tetapi juga daripada kepastian patuh syariah.

Pada masa yang sama, apabila perbincangan kembali ke intinya, isu utama RWA sebenarnya tidak terletak pada "menaikkan aset ke blockchain" itu sendiri. Tokenisasi adalah isu teknikal, manakala struktur pembiayaan barulah isu utama. Bagaimana aset dinilai, bagaimana risiko diagihkan, bagaimana aliran tunai melayani pelabur, bagaimana pelanggaran dan pentadbiran dilaksanakan, reka bentuk struktur ini jauh lebih penting berbanding "adakah terdapat token atau tidak". Seperti konsensus industri berkata: "RWA bukan tentang meletakkan aset ke blockchain. Ia tentang memikirkan semula bagaimana modal mencapai pengeluaran." (Makna RWA bukanlah meletakkan aset ke blockchain, tetapi memikirkan semula bagaimana modal mencapai pengeluaran).

Menuju 2026: Tahap Seterusnya RWA

Melihat ke depan, konsensus industri sedang perlahan berkumpul. Di sisi aset, akan bergerak dari dominasi aset kewangan ke pengembangan mendalam aset produktif, dengan aset kapasiti pengiraan, hak pulangan infrastruktur, komoditi, dan lain-lain akan menjadi enjin pertumbuhan baru; di sisi produk, dari produk penokenan tunggal ke model pembiayaan berstruktur, memenuhi keperluan risiko dan pulangan pelbagai pihak; di sisi naratif, dari naratif pulangan semata-mata ke transpaeransi risiko dan peningkatan pentadbiran, memperkuat asas kepercayaan institusi dan pelabur kecil; di sisi pelaksanaan, dari projek uji kaji ke aplikasi berskala, dengan pengurangan had pelaburan dan kesempurnaan alat kesesuaian, dijangka saiz pemegang RWA akan mencapai penembusan lebih lanjut pada tahun 2026.

Walaupun memperlihatkan momentum pembangunan yang pantas, industri RWA masih menghadapi pelbagai cabaran: keaslian aset dan mekanisme audit berterusan belum sempurna; pengukuran dan pengawalan risiko operasi tidak mempunyai piawaian seragam, yang membatasi pelaksanaan pada skala besar; kelikuidan pasaran sekunder tidak mencukupi, mempengaruhi penentuan harga aset dan kecekapan keluar; struktur undang-undang dan keselarasan antarabangsa berbeza, menyebabkan rintangan dalam pelaksanaan antara kawasan. Selain itu, dari segi teknologi, kos transaksi antara rantai setiap tahun mencecah 13 billion dolar AS, aset yang sama pada rantai berbeza mempunyai perbezaan harga 1% hingga 3%, konflik antara keperluan privasi dan kejelasan pemerintah masih belum diselesaikan, semua ini menjadi halangan utama kepada pembangunan industri.

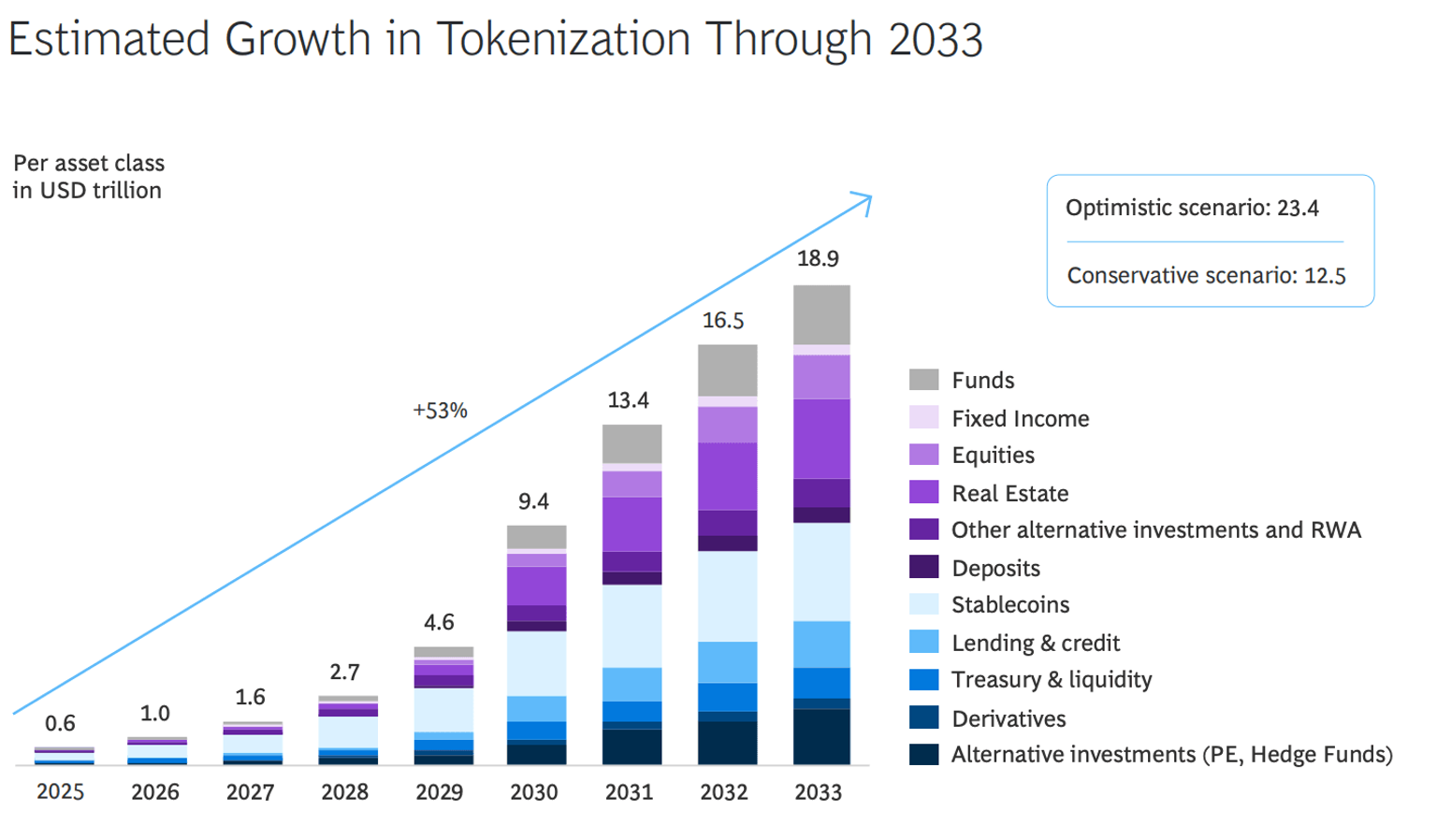

Tetapi arahnya sudah jelas. Seperti yang diramalkan oleh Boston Consulting Group (BCG), pasaran saiz Aset Wang Nyata (RWA) dijangka mencapai 18.9 trilion dolar AS pada tahun 2033, pertumbuhan industri menunjukkan keyakinan yang ketara. RWA telah menjadi pandangan utama dunia kewangan global dalam memasuki bidang kripto, bukan lagi sebagai kekuatan pengguling, tetapi sebagai infrastruktur jangka panjang yang membentuk semula pasaran kewangan. Manakala pada tahun 2026 dan fasa seterusnya, perkembangan RWA tidak lagi didefinisikan oleh kadar pulangan yang tinggi, tetapi bergantung kepada kedalaman integrasi dengan pengeluaran sebenar. Hanya dengan menanam di sektor ekonomi nyata dan mengaktifkan kelikuidan aset pengeluaran, nilai inti RWA dalam membentuk semula hubungan kewangan dan pengeluaran boleh benar-benar dilepaskan.