Penulis: Jing Yang (X:@unaiyang)

Disunting: Colin Su, Grace Gui, NingNing, Owen Chen

Reka bentuk: Alita Li

Ringkasan

Masalah hartanah di China bukan sahaja berkaitan dengan kekurangan aliran tunai, tetapi juga berkaitan dengan aset sedia ada yang tidak jelas, tidak boleh diurus, aliran tunai yang tidak boleh disahkan, dan jalan keluar yang tidak dapat diramalkan, oleh itu modal tidak berani masuk. Artikel ini mencadangkan laluan melalui penyelesaian risiko, pengasingan aset, keluar modal, dan pembaikan sistem, serta membentuk kitaran tertutup ganda dua dengan REITs (aset keluar) dan pemilikan saham (keupayaan keluar). Selanjutnya, artikel ini percaya bahawa jika pembiayaan berantai (RWA) digunakan untuk membangunkan semula bangunan yang tidak selesai dan menghidupkan semula aset sedia ada, kunci utamanya bukanlah memindahkan hartanah ke dalam sistem berantai, tetapi memastikan pengurusan, pengagihan, pendedahan, audit, pengagihan, dan pengurusan gagal bayar dapat dijadikan projek sistem yang boleh dilaksanakan. Pada masa yang sama, sistem pertukaran maklumat cukai global seperti CRS sedang memperkuatkan keupayaan mengesan dana lintas sempadan dan aset digital, oleh itu pembiayaan berantai mesti memasukkan cukai dan kesesuaian sebagai sebahagian daripada keupayaan produk, barulah mekanisme pengembalian dana yang boleh disalin benar-benar dapat dibentuk.

01. Latar Belakang Kajian dan Penentuan Masalah

Kisah pembiayaan model besar yang berlaku baru-baru ini di pasaran saham Hong Kong sebenarnya memberi rujukan yang sangat nyata kepada penyelesaian isu hartanah: pembiayaan bukan sekadar soalan matematik murni, tetapi lebih kepada produk yang boleh diukur kepastiannya. Syarikat model besar China seperti Zhipu dan MiniMax yang berjaya mendaftar di Bursa Saham Hong Kong menunjukkan harga pasaran yang berbeza, dengan penentuan harga yang jelas. Walaupun semuanya bercerita tentang AI, sebenarnya terdapat perbezaan dalam sifat pendirian pengasas, struktur pelabur, dan kandungan naratif: sesetengah lebih saintifik atau berkaitan strategi negara, manakala yang lain lebih global atau menepati citarasa dolar, tetapi titik persamaan mereka ialah mereka memasukkan pelaburan penyelidikan yang tidak pasti ke dalam jalan cerita yang boleh difahami oleh pasaran kewangan (halangan teknikal, jadual komersial, kepatuhan peraturan, dan jangkaan penarikan modal). Butiran seperti MiniMax yang memperoleh kira-kira 6.19 bilion dolar AS melalui IPO dan kenaikan harga pada hari perdagangan pertama (serta senarai pelabur yang menaruh jaminan pada pelaburan mereka) pada dasarnya menekankan satu perkara: modal bersedia membayar untuk aliran tunai masa depan yang boleh disahkan, dan juga bersedia membayar untuk jalan keluar institusi yang jelas.

Kembali ke isu hartanah di China, kesukaran yang dihadapi oleh bangunan yang tidak selesai bukan sahaja berkaitan dengan aset itu sendiri, tetapi juga disebabkan oleh kekurangan rangkaian sistem yang membolehkan modal masuk dengan yakin, kekal dalam projek, dan akhirnya keluar dengan selamat: kejelasan hak milik, pengurusan kewangan tertutup, pembayaran berdasarkan tahap tertentu, pengumuman berkala, pengurusan kewangan bebas, pengurusan pelanggaran, dan mekanisme keluar. Jika pembiayaan berantai (chain-based financing) mahu menjadi kewangan baru, nilainya bukan terletak pada membawa hartanah ke dalam rantai, tetapi pada membangunkan infrastruktur kewangan yang boleh diatur, boleh diaudit, dan boleh dikekang: memisahkan batas tanggungjawab dengan SPV berdasarkan projek; mengumpulkan dan mengagihkan dana melalui akaun pengawasan/pengurusan dan sijil berantai; memicu pembayaran berperingkat berdasarkan titik projek (laporan pemeriksaan, audit, atau pemeriksaan pihak ketiga) untuk mengelakkan pengalihan dana; serta memanfaatkan papan maklumat aliran tunai berantai untuk menukarkan sewa, kadar kutipan, kadar kosong, kos operasi, dan belanja modal (CapEx) menjadi produk data yang berkemaskini secara berkala. Dengan cara ini, aliran pembiayaan kembali bukanlah sekadar menambahkan modal secara sembarangan, tetapi memenuhi keperluan utama modal sosial: membawa projek kembali dari hanya bercerita kisah kepada penghantaran dan aliran tunai. Apabila kepastian penghantaran meningkat, modal mungkin berubah dari hanya menunggu kepada menyambung pembinaan, mengambil alih, menggabungkan semula, atau keluar melalui sekuritisasi.

Namun, perlu ditekankan khusus: apabila memasuki era pembiayaan berantai, yang paling mudah diabaikan bukanlah teknologi, tetapi kawalan ketat berkaitan cukai dan kejelasan maklumat, terutamanya kerangka pertukaran maklumat automatik seperti CRS. Logik CRS sangat mudah: jabatan cukai di setiap negara ingin memperoleh maklumat akaun (baki, faedah, dividen, dll.) yang dimiliki rakyat cukai mereka di institusi kewangan luar negara. Ini bukan soal adakah ia akan datang, tetapi ia sudah ada dan akan terus berkembang. Lebih penting lagi, dalam pemaknaan semula terkini oleh OECD, kewangan digital telah dimasukkan ke dalam bidang pengurusan: di satu pihak, OECD memperkenalkan CARF (Rangka kerja pelaporan dan pertukaran maklumat untuk pihak perkhidmatan aset kripto), dan di pihak lain, mereka memperkukuhkan semula CRS (sering dikenali sebagai CRS 2.0) untuk memasukkan e-duit, CBDC, dan sebagainya, serta memperkukuhkan proses pemeriksaan dan medan data, dengan matlamat menutup jurang kejelasan di era aset digital. OECD juga secara jelas menyatakan pertukaran maklumat CARF dan CRS yang telah dikemaskini dijangka bermula pada tahun 2027. Dengan mengambil Hong Kong sebagai contoh, dokumen rasmi menyatakan usaha memperkenalkan undang-undang CARF diharapkan selesai pada tahun 2026, dengan pihak perkhidmatan mengumpulkan maklumat bermula tahun 2027, dan bermula tahun 2028 maklumat akan dipertukarkan dengan kawasan undang-undang rakan kongsi. Sementara itu, versi CRS yang dikemaskini dijangka dilaksanakan bermula tahun 2029 (bergantung kepada undang-undang akhir). Ini bermakna: pembiayaan berantai tidak akan menjadikan dana lebih tersembunyi, sebaliknya akan menjadikan kepatuhan sebahagian daripada keupayaan pembiayaan, terutamanya apabila anda menarik dana luar negara, menggunakan stablecoin untuk penyelesaian dan pembayaran, atau melalui perantara kewangan seperti bursa, pengurusan dana, atau dompet untuk menghubungi pelabur, pengenalan rakyat cukai, penerokaan pemegang kawalan akaun (Controlling Persons), proses KYC/AML, dan persediaan data pelaporan di bawah konteks CRS/CARF akan menjadi syarat prasyarat untuk kejayaan sesuatu transaksi.

Kesimpulannya jelas: pembiayaan berantai sebenarnya boleh menjadi saluran baru untuk merekayasa semula aset-aset sedia ada dan projek-projek bangunan yang tidak selesai, tetapi ia bukanlah penyelesaian kepada angan-angan darimana dana itu datang, tetapi lebih kepada rekacipta sistem yang membolehkan dana datang dengan selamat, bagaimana ia tidak disalahgunakan apabila tiba, dan bagaimana ia boleh dikeluarkan di masa depan. Manakala aspek CRS pula menentukan bahawa yang perlu anda lakukan bukanlah mengelakkan kejelasan, tetapi membangunkan kepatuhan sebagai keupayaan produk di era kejelasan (kelayakkan pelabur, pengumpulan maklumat cukai, piawaian pengendalian dan pendedahan, aliran dana dan peraturan pengagihan yang boleh disemak), maka pembiayaan berantai sahaja mungkin berubah daripada konsep kepada mekanisme pengembalian dana yang boleh disalin.

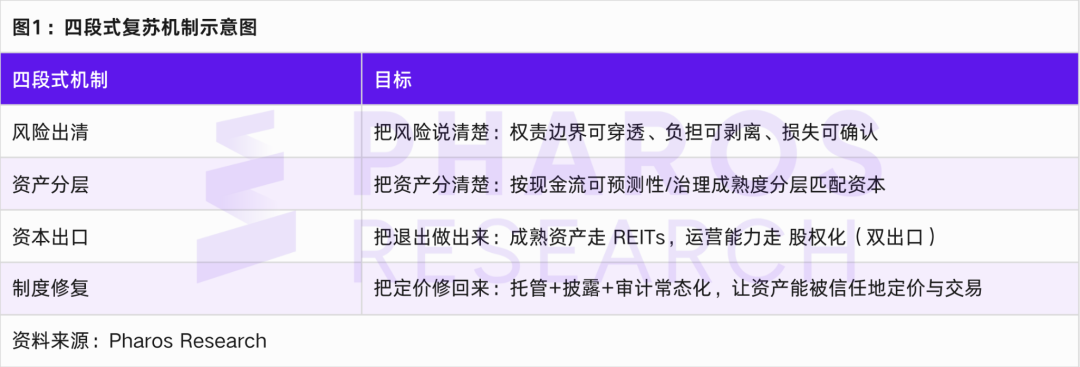

02. Mekanisme Pemulihan Empat Tahap

Mekanisme empat peringkat yang dicadangkan dalam artikel ini tidak mengejar semangat keselamatan semata-mata, tetapi memecahkan pemulihan kepada tindakan institusional yang boleh dilaksanakan.

Fasa pertama ialah penyelesaian risiko. Penyelesaian bukan bermaksud membuang aset, tetapi memisahkan, menggabung semula, dan mengesahkan kerugian sumber risiko seperti hutang buruk, projek gagal, jaminan melanggar peraturan, dan hutang terselindung dengan menggunakan alat undang-undang dan kewangan, dan membentuk pakej aset yang boleh dikejar tanggungjawab dan dinilai. Kecelaruan Pangu menyediakan gambaran yang sangat simbolik: apabila aset ikonik dimasukkan ke dalam senarai jualan melalui proses peradangan undang-undang, jumlah harga permulaan sekitar 5.94 billion yuan tetapi tiada seorang pun yang menawar, menyebabkan jualan itu tidak berjaya.[9]Ini menunjukkan bahawa tanpa pengungkapan aliran tunai yang mencukupi dan kepastian operasi, ciri-ciri ikonik tidak boleh secara automatik diubah menjadi tunai. Kunci untuk menyelesaikan masalah ini bukan terletak pada lelongan, tetapi pada pengurusan aset sebelum lelongan: kejelasan hak milik, pemisahan beban, kebenaran sewa, struktur kos operasi, pengumpulan aliran tunai, dan pengaturan akaun pengawasan.

Segmen kedua ialah pengasingan aset. Aset hartanah bukanlah satu spesies: pembangunan perumahan, bangunan komersial, hotel, kawasan industri, sewa perumahan awam, dan projek pengemas kini kota semuanya berkaitan dengan bentuk aliran tunai dan keutamaan modal yang berbeza. Tujuan pengasingan ialah untuk menaik taraf aset dari "mengikut kegunaan" kepada "mengikut kebolehramalan aliran tunai dan tahap kematangan pentadbiran", supaya aset bawah boleh dipadankan dengan alat keluar yang sesuai seterusnya.

Sektor ketiga ialah eksport modal. Artikel ini menekankan struktur eksport ganda: aset arus tunai matang dieksport melalui REITs, manakala keupayaan operasi platform dan keupayaan perkhidmatan bandar dieksport melalui ekuiti (pra-IPO, penggabungan dan pengambilalihan, transaksi saham sekunder pelaburan swasta dan sebagainya). Dokumen ujian komersial REITs memberi keperluan jelas mengenai bentuk produk, penyiasatan, tanggungjawab pengurusan operasi dan sebagainya, [1][2][3] yang bermakna alat keluar untuk hartanah komersial sedang disediakan secara sistematik; manakala senarai skop industri REITs infrastruktur yang diperluas memperluaskan skop aset yang boleh didaftarkan, [5][6] yang bermakna talian aset yang boleh disekuritaskan sedang diperluaskan. Kedua-dua faktor ini bersama-sama menyebabkan kekangan mekanisme eksport berubah daripada "adakah produk wujud" kepada "adakah aset memenuhi piawaian pendedahan dan operasi yang sistematik". Pada masa yang sama, susun atur berkaitan penerbitan REITs infrastruktur secara berkala juga menyediakan latar belakang dasar sokongan untuk "penerbitan secara berkala". [4]

Sektor keempat ialah pemulihan institusi. Indeks utama pemulihan institusi bukanlah kenaikan semula harga hartanah, tetapi pemulihan penentuan harga aset: pasaran mampu menentukan harga aset berdasarkan pendedahan maklumat, pentadbiran, pengurusan, dan kualiti aliran tunai, serta laluan keluar yang boleh dijangka, boleh disalin, dan boleh diawasi. Langkah ini menentukan sama ada pemulihan itu hanya sekadar tindak balas sementara atau permulaan kitaran baru.

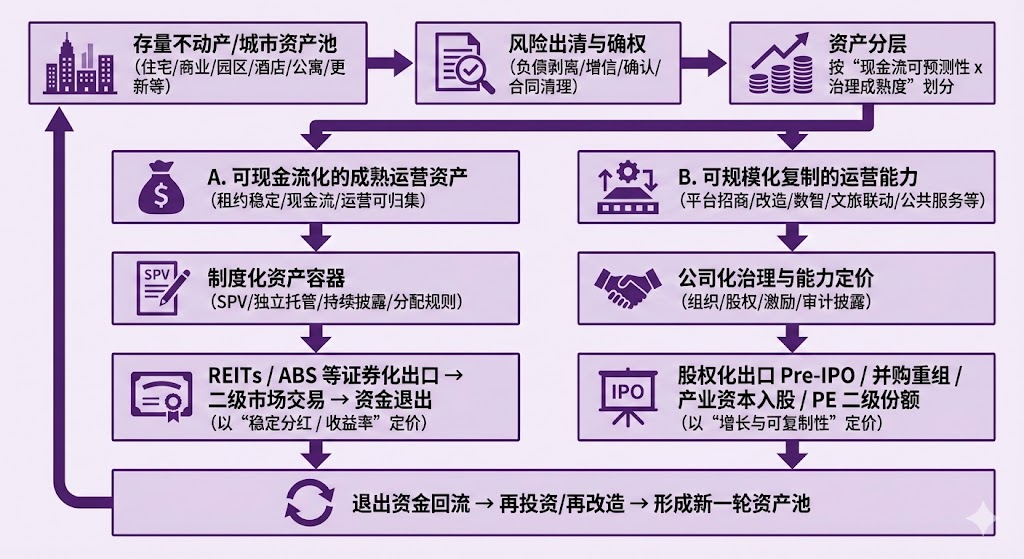

03. Struktur Keluaran Berganda

Di pasaran yang matang, keluar dari aset hartanah komersial tidak bergantung kepada menjual bangunan untuk mendapatkan keuntungan, tetapi bergantung kepada aliran tunai operasi dan penyelesaian melalui sekuritisasi. Praktik REITs infrastruktur yang dikeluarkan secara awam di China dalam beberapa tahun lepas telah melatih secara institusi rantai dari aset, aliran tunai, pendedahan maklumat, pengurusan, hingga pengagihan. [4] Pelaksanaan REITs hartanah komersial membawa aset pengurusan bandar yang lebih klasik seperti bangunan pejabat, kompleks komersial, dan hotel ke dalam pandangan keluaran institusi: dokumen ujian menyatakan REITs hartanah komersial didefinisikan sebagai dana awam tertutup yang memperoleh aliran tunai yang stabil melalui pemilikan hartanah komersial dan mengagihkan pulangan kepada pemegang saham, serta menekankan tanggungjawab pengurusan aktif pihak pengurus dana.[1][2][3]Ini bermaksud: Kekunci untuk membolehkan REITs dilakukan di masa depan bukan terletak pada sama ada aset itu mewah, tetapi pada sama ada aset itu boleh menghasilkan aliran tunai yang stabil seperti infrastruktur, dan diteruskan dengan pendedahan serta pentadbiran yang berterusan.

REITs membeli aliran tunai yang boleh diramalkan, manakala saham membeli keupayaan pertumbuhan yang boleh disalin. Apabila anda memasukkan hartanah dan aset bandar ke dalam rangka ini, banyak konflik yang kelihatan mustahil untuk dielakkan akan secara automatik dapat dijelaskan.

Rajah 2: Carta aliran aset, tunai, pendedahan, pengurusan hingga pengagihan

Sumber maklumat: Pharos Research

Pertama, REITs secara semulajadinya adalah mekanisme yang menukar aset menjadi produk pendapatan. Dalam pasaran matang, kaedah penentuan harga utama REITs adalah pengagihan dan kadar pulangan: pelabur bukan datang untuk bertaruhan berapa banyak nilai bangunan akan meningkat, tetapi datang untuk membeli berapa banyak aliran tunai stabil yang boleh dihasilkan dalam beberapa tahun akan datang dan sama ada pengagihan boleh diteruskan. Oleh itu, REITs mempunyai kecenderungan semulajadi terhadap aset dasar: sewa perlu agak stabil, kadar penghuni perlu mempunyai ketahanan, aliran tunai perlu boleh dikumpulkan, struktur kos perlu boleh diterangkan, dan pengesahan perlu boleh diteruskan. Dengan kata lain, secara asasnya REITs menukar aliran tunai operasi harta tidak bergerak menjadi hak pendapatan yang boleh disekuritaskan dan hampir menyerupai infrastruktur. Ia paling cekap menyelesaikan isu ini: apabila sebuah bangunan atau kumpulan bangunan sudah beroperasi, bagaimana saya boleh memindahkannya dari dalam jadual kewangan ke luar jadual kewangan, membolehkan modal keluar, aset terus dioperasikan, dan modal boleh kitar semula. Jadi, apabila anda berkata REITs sesuai untuk aset yang boleh menghasilkan aliran tunai, logik sebenar di sebaliknya ialah: keperluan sistem REITs dan kaedah penentuan harga pelabur menentukan ia lebih sesuai untuk menerima aset yang sudah stabil dioperasikan, dan kurang sesuai untuk menerima aset yang mempunyai risiko pembangunan tinggi, ketidakpastian tinggi, atau didorong oleh cerita yang kuat.

Kedua, nilai banyak aset bandar bukan terletak di bangunan itu sendiri, tetapi pada keupayaan untuk menguruskan operasi bangunan tersebut. Dalam realiti, perbezaan sebenar antara aset seperti bangunan pejabat, kompleks komersial, kawasan perindustrian, dan hotel biasanya bukanlah lokasi fizikalnya, tetapi keupayaan pengurusan: keupayaan menarik penyewa menentukan struktur penyewa, manakala struktur penyewa menentukan kestabilan aliran tunai; pengubahsuaian penggunaan tenaga dan pengurusan kejuruteraan menentukan keluk kos; pengurusan digital menentukan kadar kutipan sewa dan keupayaan memvisualisasikan risiko; manakala integrasi antara pelancongan budaya, perniagaan, dan bekalan perkhidmatan awam menentukan jumlah pengunjung dan keberkesanan penggunaan ruang. Lebih penting lagi, keupayaan-keupayaan ini biasanya boleh disalin antara projek: menguruskan satu bangunan adalah satu perkara, tetapi mengaplikasikan metodologi, pasukan, dan sistem pengurusan bangunan tersebut ke dalam sepuluh bangunan, satu kawasan, atau keseluruhan bandar adalah perkara yang lain. Pasaran modal secara semulajadinya menilai perkara ini lebih seperti ekuiti: ia bukan sahaja melihat keuntungan semasa, tetapi juga keluk pertumbuhan, kebolehulangan, dan sama ada organisasi serta sistem boleh diskalakan. Oleh itu, laluan ekuiti (Pre-IPO, penggabungan dan pelaburan semula, penyertaan modal industri, dan pemindahan saham perniagaan tertutup) menjadi jalan keluar yang lebih semula jadi, kerana ia membolehkan keupayaan untuk berkembang di masa depan dianggap sebagai aset utama yang boleh dijual, diintegrasikan, dan diberi premium.

Ketiga, mengapa tidak sebaliknya: menggunakan keupayaan keluar REITs untuk membelanjakan aset melalui saham? Ini kerana kekangan alatnya berbeza. Struktur REITs menentukan ia lebih menyerupai mesin pengagihan pendapatan: ia memerlukan aliran tunai asas yang boleh dipertahankan, pengungkapan yang boleh dipertahankan, dan fluktuasi yang tidak terlalu besar, manakala pasaran juga cenderung menetapkan harga berdasarkan kadar pulangan, yang secara semula jadi menekan kepentingan cerita pertumbuhan. Jika anda memasukkan syarikat platform operasi ke dalam REITs, pelabur tetap akan bertanya: adakah pendapatan anda stabil dari sewa? Adakah fluktuasi keuntungan anda berasal dari penjanaan? Adakah penjanaan anda membawa risiko pembangunan? Sekiranya jawapannya cenderung kepada pertumbuhan dan penjanaan, kerangka penetapan harga REITs akan berasa tidak selesa. Sebaliknya, membelanjakan sekumpulan aset matang melalui saham bukanlah mustahil, tetapi pelabur saham biasanya mengkehendaki pulangan yang lebih tinggi dan jangkaan pertumbuhan yang lebih kuat; manakala nilai paling pasti sekumpulan aset matang ialah aliran tunai yang stabil tetapi pertumbuhannya terhad, aset jenis ini lebih mudah mendapat kos modal yang lebih rendah, asas pelabur yang lebih luas, dan lebih selari dengan logik pengawasan dan pengungkapan maklumat melalui REITs (atau sekuritasi serupa).

Keempat, dua saluran keluar ini bukanlah terpisah, tetapi boleh saling menyokong. Bentuk terkuat biasanya ialah: syarikat platform menukar keupayaan operasi kepada saham (menarik modal industri, menggabungkan melalui akuisisi, dan membesarkan skala), sambil terus memasukkan aset matang ke dalam REITs (membentuk saluran keluar sekuritisasi aset). Syarikat platform ini kemudiannya mendapat keuntungan jangka panjang melalui yuran pengurusan, yuran perkhidmatan operasi, dan kitaran aset. Dengan cara ini, REITs menyediakan saluran keluar pada peringkat aset dan pengembalian dana, manakala sekuritisasi saham menyokong penjanaan keupayaan dan premium penilaian. Kedua-duanya bersama-sama menukar aset bandar dari fasa pembangunan dan jualan hartanah kepada kitaran kewangan yang berterusan melalui pengurusan, sekuritisasi, dan pelaburan semula.

04. Kes 1: Apa Yang Didedahkan Oleh Pemotongan Harga Lelongan Peradilan?

Kepentingan peristiwa Pangu bukan terletak pada ramalan, tetapi pada isyarat sistem: apabila sebuah aset ikonik boleh dijual lelongan secara sah, boleh dikumpulkan, dan boleh diumumkan secara terbuka, tetapi masih sering gagal dilelong walaupun dengan harga diskaun,[4]Pasar tidak kekurangan aset, tetapi kekurangan aset yang boleh dipercayai. Apabila mekanisme pengumpulan maklumat maklapan dan aliran tunai secara sistematik tidak sedia ada, pelabur menghadapi satu set tanda soal yang tidak dapat diterokai: berapakah sewa sebenar? Adakah tempoh sewa stabil? Bagaimanakah struktur kos hartanah dan cukai? Adakah beban hak yang tertunggak? Adakah aliran tunai dikumpulkan ke dalam akaun yang boleh diawasi? Apakah laluan keluar modal di masa depan?

Pan Gu bukanlah kes tunggal. Ia merupakan bentuk klasik kegagalan penentuan harga aset: bentuk fizikal aset sangat kuat, tetapi bentuk kewangannya sangat lemah. Dengan kata lain, yang diperlukan bukanlah lokasi, tetapi kekurangan kebolehniagaan kewangan yang diatur secara sistematik. Ini juga menerangkan mengapa pemulihan hartanah tidak boleh hanya bergantung kepada pengurangan kadar faedah, longgarkan sekatan dan pemulihan semangat: jika aset itu tetap tidak boleh diakses, tidak boleh diamanahkan, dan tidak boleh diberi maklumat secara berkala, modal tidak akan memberinya harga yang stabil.

05. Kes Kedua: Bagaimana Sijil Emas Antaruji Membuatkan Harta Pekan Menjadi Produk Sistematis

Berbeza dengan Pangu, tahap penubuhan sistem projek hartanah luar negara dan kategori identiti lebih tinggi. Ambil contoh Golden Visa Greece, reka bentuk dasarnya tidak memandang hartanah sebagai sasaran spekulasi, tetapi lebih seperti tiket sah: had pelaburan dikenakan mengikut kawasan, memperuntukkan keperluan untuk setiap unit hartanah dan saiz, dan membatasi kegunaan (khususnya sewa jangka pendek). Tafsiran undang-undang dan institusi yang diterbitkan secara terbuka menunjukkan bahawa had pelaburan Golden Visa Greece telah dinaikkan kepada 800,000 atau 400,000 euro di sesetengah kawasan, dan jalan masuk 250,000 euro berkaitan pembaikan/penyelarasan kegunaan tetap dikekalkan.[14][17]Kekangan sewa jangka pendek (contohnya melarang sewa jangka pendek seperti Airbnb) ke atas hartanah yang diperoleh melalui keizinan emas, serta hukuman denda atau risiko keizinan jika melanggar, juga disebut dalam penerangan oleh beberapa institusi profesional.[16]Jenis projek ini biasanya dikurangkan dalam pemasaran sebagai membeli hartanah untuk mendapatkan status, tetapi dari sudut pandangan kejuruteraan sistem, ia lebih menyerupai satu produk yang membungkus aset, kesesuaian, kegunaan, dan hak:

Anda bukan sahaja membeli rumah, tetapi juga satu set susun atur sistem yang jelas hak miliknya, jelas had kelayakannya, kawal guna yang ditentukan, dan hak yang boleh diperbaharui. Berbanding dengan sebahagian aset sedia ada di dalam negara yang tidak jelas maklumatnya, tidak stabil dalam pentadbiran, dan tidak pasti dalam proses keluar, projek luar negara sebenarnya menetapkan harga risiko secara lebih kewangan. Pengajaran yang boleh diambil oleh pasaran hartanah China ialah: kebangkitan sebenar bukanlah sekadar membuatkan aset kembali mahal, tetapi membuatkan aset kembali boleh dipercayai dan dinilai dengan betul.

6. Titik Penekanan Kejuruteraan Sistem

Kedua ialah pengendalian bebas dan pengumpulan aliran tunai. Samada REITs, ABS atau penarikan ekuiti, pelabur akhirnya membeli kepercayaan terhadap aliran tunai. Susunan pengendalian mesti memastikan aliran tunai dikumpulkan terlebih dahulu sebelum diagihkan, dan menyokong pemeriksaan menyeluruh oleh pihak berkuasa. Ini adalah aspek yang paling cekap dalam teknologi kewangan: sistem akaun, penyelesaian pembayaran, kawalan keizinan, strategi kawalan risiko, dan rekod audit.

Ketiga ialah papan aliran tunai dan pendedahan berterusan. Aset berbentuk Pan Gu sukar untuk diperdagangkan kerana secara asasnya aset ini tidak boleh diterangkan secara berterusan. Papan bukanlah PPT, tetapi mengubah sewa, kadar kutipan, kadar kosong, kos tenaga, belanja modal (CapEx), cukai dan peraturan pengagihan kepada produk data yang boleh dikemaskini secara berterusan, membolehkan aset berpindah dari pemandu cerita kepada pemandu data.

Apabila ketiga-tiga perkara ini benar, maka aset yang baik dapat didefinasikan: bukanlah kemewahan dekorasi, tetapi aliran tunai yang boleh diramalkan, pendedahan yang boleh berterusan, dan pentadbiran yang boleh disahkan.

07. On-chain Aset Riil Dunia Nyata (RWA)

Dalam kitaran modal jangka panjang, RWA yang di-tokenkan boleh menjadi penggerak struktur dwi-eksport, tetapi syaratnya ialah ia diletakkan kembali dalam konteks kejuruteraan institusi, bukan konteks pemasaran. BIS/CPMI menggambarkan tokenisasi sebagai penghasilan dan perekodan wakilan digital aset tradisional di platform yang boleh diprogram, menekankan bahawa ia mungkin memperbaharui semula proses sepanjang hayat aset melalui perantaraan berplatform, tetapi memerlukan pentadbiran dan pengurusan risiko yang sihat.[18]FSB juga menunjukkan tokenisasi boleh mengubah struktur pasaran tradisional dan peranan peserta, dan implikasinya terhadap kestabilan kewangan perlu diberi perhatian.[19] Laporan IOSCO pula membincangkan risiko, halangan perkembangan pasaran, dan aspek pengawalseliaan aset kewangan bertoken dari perspektif sekuriti.[21][22]

Untuk mengaplikasikan rangkaian ini ke dalam sektor hartanah dan aset bandar, cara yang betul untuk memahami RWA ialah:

(1) Kedudukan di rantai bukanlah mengenai rumah, tetapi hak kepentingan dan pengagihan aliran tunai SPV;

(2) Rekod pada rantaian bukanlah harga, tetapi bukti yang boleh disahkan mengenai aliran tunai dan status kesesuaian;

(3) Transaksi di blockchain bukanlah token tanpa kawalan, tetapi saham yang terikat yang boleh dilihat melalui pemarkahan (custody), boleh disemak (audit), dan boleh didedahkan serta dipindahkan dengan kawalan.

Dalam pelaksanaan kejuruteraan, kertas kerja ini mencadangkan penggunaan laluan "licenselink/bersekutu + antaramuka boleh dibaca pihak berkuasa": medan utama hak milik dan kontrak dihasingkan ke dalam rantaian, manakala bahan asal disimpan oleh pihak pengendali dan pihak pemeriksa; aliran tunai dikumpulkan dalam sistem akaun yang dikenal pasti, dan keputusan diselaraskan dengan rantaian melalui proses pengesahan; pengagihan dan syarat-syarat pembatasan (seperti pelabur layak, tempoh kunci, dan had penggunaan) dijadikan peraturan boleh dilaksanakan melalui kontrak pintar. Dengan cara ini, nilai rantaian bukanlah untuk membuang pihak pertengahan, tetapi membolehkan tindakan pihak pertengahan diuji kebenarannya, membawa kredit institusi dari kertas ke sistem operasi yang boleh dianalisis.[21]

Apabila sasaran RWA didefinisikan sebagai digitalisasi yang dipercayai institusi, ia secara semula jadi melayani struktur keluar ganda: aset matang boleh meningkatkan kecekapan pendedahan dan penyelesaian dalam sistem REITs/ABS menggunakan rantaian; keluar melalui pemilikan platform operasi boleh menggunakan rantaian untuk membuat pakej semakan standardisasi aset dasar dan data operasi, mengurangkan kos ketidaksamaan maklumat, serta meningkatkan kecekapan pengambilalihan dan pembiayaan.[24]

7.1 Dari Naratif Pembiayaan ke Kejuruteraan Keketapan

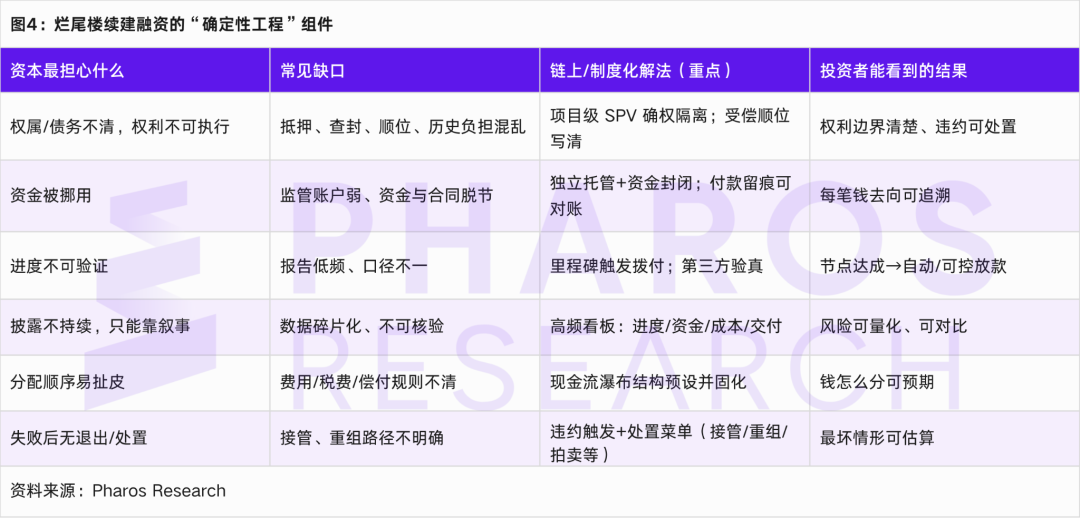

Dalam beberapa tahun kebelakangan ini, kesabaran pasaran modal terhadap "narrative" (penceritaan) jelas berkurang, manakala harga penentuan kepastian pula jelas meningkat. Kewujudan cerita pembiayaan dan penawaran awam syarikat-syarikat model besar bukanlah disebabkan oleh penceritaan masa depan yang lebih besar, tetapi disebabkan oleh mereka memecahkan masa depan kepada laluan yang boleh disahkan: bila penghantaran akan dibuat, bagaimana komersialnya, bagaimana maklumat akan dikeluarkan, dan di mana mekanisme penarikan dana. Jika kita kembali melihat kepada projek-projek bangunan yang terbengkalai dan projek yang terhenti, kesukaran memperoleh pembiayaan bukan hanya disebabkan kadar faedah atau perasaan, tetapi disebabkan oleh kekurangan struktur pentadbiran yang boleh dilaksanakan apabila dana memasuki projek untuk menjawab tiga soalan paling realistik: mengapa dana berani masuk, bagaimana memastikan dana tidak disalahgunakan setelah masuk, dan bagaimana menangani serta menarik dana jika perkembangan tidak lancar.

Pembiayaan berantai dalam konteks hartanah sering salah faham sebagai aset yang dimasukkan ke dalam rangkaian. Namun, lokasi yang lebih hampir dengan kebenaran ialah: Ia adalah kaedah memproses kepastian secara kejuruteraan, iaitu memproses kekunci dan paling mudah disoal siasat dalam pentadbiran projek, seperti: sempadan hak milik, pengumpulan dana, pembayaran nod, pengedaran berkala, urutan pengagihan dan pengendalian gagal bayar, dipadankan dengan proses berterusan, dan rekod utama boleh disemak, dilacak dan dipertanggungjawabkan.[18][19]Untuk mengelakkan penerangan konseptual, Rajah 4 secara langsung memadankan "apa yang paling ditakuti dalam pembiayaan bangunan yang tidak selesai" dengan "apa yang perlu dilakukan dalam pembiayaan berantai."

Dalam struktur di atas, sama ada pembiayaan antara blok boleh membantu pembiayaan semula untuk bangunan yang tidak selesai bergantung bukan pada seberapa menarik aset diterbitkan sebagai token, tetapi pada sama ada pihak projek benar-benar menyelesaikan pengeluaran yang pasti: dana dikelolakan secara tertutup, pembayaran diikat dengan tahap projek, pengumuman boleh dikekalkan untuk memastikan kewajaran, dan peraturan pengagihan dan pengurusan boleh dilaksanakan. Sekiranya sistem ini berjalan lancar, pembiayaan tidak lagi menjadi suntikan kehidupan, tetapi lebih seperti produk kewangan projek yang boleh diulang: dana permulaan digunakan untuk menyelesaikan pembinaan dan menyelesaikan penghantaran, penghantaran dan pengurusan menghasilkan aliran tunai, aliran tunai ini kemudian melalui struktur tertentu menyelesaikan pembayaran dan pengagihan keuntungan, akhirnya mencipta prasyarat untuk REITs, ABS, penggabungan atau pelaburan ekuiti.[18][21][23]

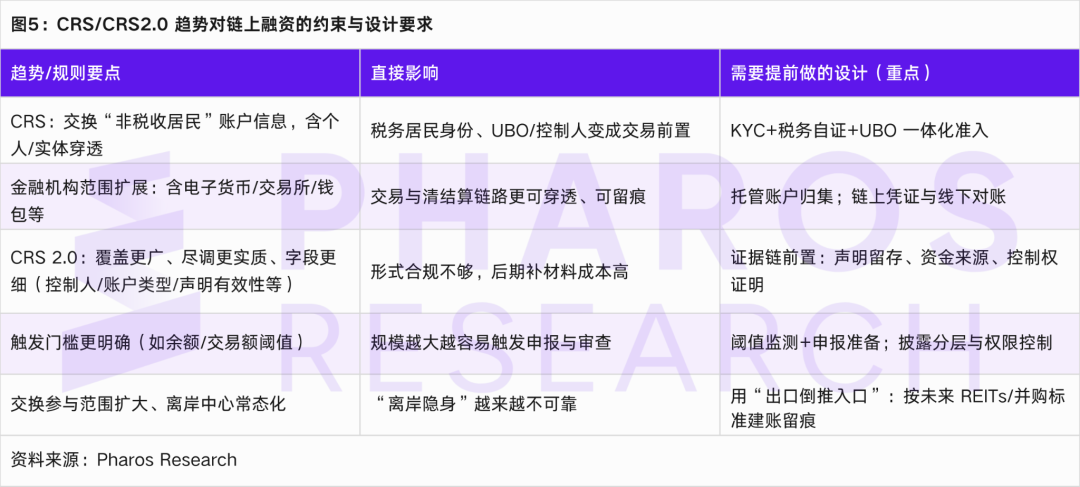

7.2 Pembiayaan Berantai dalam Era Keterbukaan Kewangan di Bawah Sistem CRS

Satu perubahan yang sangat nyata ialah logik CRS telah lama berkembang dari pelaporan akaun bank tradisional kepada pengumpulan maklumat yang lebih luas melalui pelbagai perantara kewangan. Dalam bahan CRS yang anda sediakan, institusi kewangan yang didefinasikan oleh CRS bukan sahaja merangkumi institusi simpanan, institusi pengurusan, institusi pelaburan, dan syarikat insurans tertentu, tetapi juga secara jelas memasukkan kategori "institusi kewangan baru", yang merangkumi pemberi matawang digital, institusi pelaburan aset kripto, pasaran aset kripto, dan pengedaran dompet digital; ini bermakna sekiranya rangkaian kewangan digital mempunyai sifat perantara kewangan, ia semakin sukar untuk dikecualikan daripada pertukaran maklumat dan pengenalan melalui pengumpulan data. Pada masa yang sama, bahan tersebut juga menekankan arah perubahan CRS 2.0 berbanding versi 1.0 ialah memperluaskan cakupan, memperkuat semakan, menambah bidang pelaporan, dan memasukkan aset digital, serta di kawasan undang-undang seperti Hong Kong, ambang permulaan pelaporan yang lebih jelas dan keperluan transaksi yang lebih ketat telah diperkenalkan.

Dalam rangka ini, idea utama yang cuba disampaikan oleh bahagian CRS dalam kertas ini sepatutnya lebih jelas dan lebih tegas: pembiayaan berantai tidak secara semula jadi mengurangkan keperluan kejelasan, sebaliknya, dalam konteks pertukaran maklumat cukai global dan identifikasi digital kewangan yang semakin ketat, mematuhi syarat akan menjadi syarat prasyarat untuk penubuhan transaksi. Dengan kata lain, untuk membolehkan pembiayaan berantai menjadi alat institusional dalam memulihkan pembinaan projek yang terbengkalai dan mengoptimumkan aset sedia ada, ia mesti menyediakan dua kepastian sekaligus: yang pertama ialah kepastian projek, iaitu bagaimana dana dikelolakan secara tertutup, bagaimana dana disalurkan mengikut fasa, bagaimana maklumat diteruskan secara berkala dan bagaimana aliran tunai yang boleh diramalkan dihasilkan; yang kedua ialah kepastian mematuhi syarat, iaitu identiti cukai dan rantai kawalan jelas, laluan dana boleh diterangkan, rekod boleh diaudit, pengumuman boleh dikawal dan diekspot. Jika salah satu daripada dua kepastian ini tiada, dana bukan sahaja tidak akan datang, tetapi sekiranya datang pun, ia sukar untuk membentuk bekalan yang boleh diulang dan berkala.

08. Kesimpulan dan Pandangan Arah Masa Depan

Artikel ini berpendapat bahawa pemboleh ubah utama dalam pemulihan pasaran hartanah bukanlah kenaikan semula harga, tetapi samada aset boleh dihargai semula dengan dipercayai. Masalah kini bukan sahaja berkaitan dengan kekangan aliran tunai, tetapi juga berkaitan dengan hak milik dan beban aset sedia ada yang sukar dikenal pasti, kesukaran untuk menutup aliran dana, kesukaran mengesahkan aliran tunai, kesukaran mendedahkan maklumat secara berterusan, dan kesukaran memperkirakan jalan keluar. Selagi keadaan asas ini tidak dipenuhi, aset di sisi modal lebih menyerupai risiko terbuka berbanding sasaran pelaburan, dan pasaran hanya bergantung kepada emosi dan dasar untuk membentuk transaksi jangka pendek, sukar untuk memulihkan harga yang stabil.

Berdasarkan ini, kesimpulan kajian ini boleh dikategorikan kepada tiga aspek utama. Pertama, inti dari pencairan ialah menukar aset kepada peraturan: melalui SPV berasingan projek untuk menetapkan batas tanggungjawab dan hak, mengumpulkan dana secara tertutup melalui akaun pengurusan dan pengawasan yang bebas, memicu pembayaran berdasarkan tahap projek dan membentuk rekod audit yang boleh disahkan, serta menyediakan mekanisme pendedahan berkala dan penyelesaian违约 (pelanggaran), membolehkan dana masuk dengan yakin, kekal, dan boleh dikeluarkan semula. Kedua, pemulihan memerlukan dua saluran keluar, bukan hanya satu intervensi penyelamatan: aset aliran tunai matang lebih sesuai dikeluarkan melalui REITs/sekuritisasi, manakala keupayaan pengurusan operasi dan bandar lebih sesuai dikeluarkan melalui laluan ekuiti (penggabungan dan akuisisi, Pre-IPO, jualan saham perniagaan tertutup, dll.). Hanya dengan memisahkan penilaian dan saluran keluar antara aset dan keupayaan, barulah kitaran pengembalian modal dan pelaburan semula dapat dibentuk. Ketiga, nilai RWA bukan terletak pada memindahkan hartanah ke blockchain, tetapi pada membangun kejuruteraan institusi yang boleh dilaksanakan untuk pengurusan, pembayaran, pendedahan, audit, pengagihan, dan penyelesaian: blockchain memikul hak SPV dan hak agihan aliran tunai, sementara blockchain merekodkan bukti verifikasi status perakaunan dan kesesuaian, seterusnya mengurangkan risiko ketidaktelusan maklumat dan pengalihan dana. Pada masa yang sama, kecenderungan pertukaran maklumat cukai seperti CRS/CARF memperkuatkan pengenalan terbuka terhadap dana lintas sempadan dan aset digital, bermakna kesesuaian bukan lagi kos belakang, tetapi akan menjadi syarat prasyarat untuk kejayaan sesuatu transaksi.

Dalam beberapa tahun akan datang, industri ini akan beransur-ansur bergerak dari pendorong aset kepada pendorong pemerintahan yang lebih terpencak. Pertama, bekalan institusi REITs dan skop aset mungkin terus berkembang, tetapi had akan lebih menitikberatkan pada pemerintahan dan kepatuhan pendedahan, jadi kekurangan pasaran bukan lagi isu, tetapi kekurangan kepatuhan yang menjadi isu. Kedua, jangka hayat penilaian hartanah komersial akan kembali lebih cepat kepada aliran tunai: kualiti sewa, kadar kutipan, kadar kosong, kos operasi dan CapEx akan menjadi parameter penentu harga utama. Ketiga, penggabungan dan pengoperasian berplatform akan menjadi lebih penting, modal akan lebih bersedia membayar untuk sistem operasi yang boleh diulang. Keempat, RWA lebih mungkin mengambil jalan penyelesaian berlesen, diurus, dan diperiksa, dengan keutamaan diberikan kepada pembiayaan projek tertutup dan pembiayaan semula aset sedia ada. Kelima, dana lintas sempadan akan menetapkan identiti cukai, penerangan pemegang kuasa dan rekod audit sebagai syarat kemasukan, memacu keupayaan mematuhi undang-undang menjadi sebahagian daripada keupayaan memperoleh kewangan. Secara keseluruhannya, peralihan institusi hartanah ini pada akhirnya bergantung kepada keupayaan memperbaiki pemerintahan sebagai sistem aset berasaskan piawaian, boleh diulang dan boleh diawasi.