Penulis asal: @Decentralisedco

Diterjemahkan oleh AididiaoJP, Foresight News

Dalam artikel sebelumnya, kami membahas bagaimana HIP-4 membawa produk berstruktur ke Hyperliquid. Robinhood juga memiliki operasi serupa, melalui serangan terbaru mereka ke pasaran ramalan, seperti yang disediakan dalam jadual di bawah.

Fidelity, Schwab, dan Interactive Brokers tumbuh di era di mana pasaran ramalan belum wujud. Walaupun begitu, crypto spot hanya menyumbang sebahagian kecil daripada keseluruhan produk mereka. Sebaliknya, Robinhood melayani kumpulan yang lebih muda, yang mungkin ingin bertaruh pada acara sukan, membeli saham semikonduktor, sering berdagang Solana, serta memegang posisi minyak mentah di pasaran futures. Pengguna generasi yang tumbuh dengan "memantau situasi" akan berpindah ke platform seperti Polymarket atau Kalshi jika Robinhood tidak menyediakan aset berisiko yang sama.

Salah satu cara untuk mengurangkan risiko ini ialah dengan menyediakan kontrak peristiwa. Ini adalah alat binari yang akan disetel berdasarkan hasil「ya」atau「tidak」. Harga setiap kontrak berada antara 0 hingga 1 dolar AS, mencerminkan kebarangkalian masa nyata peristiwa tersebut berlaku menurut pasaran. Jika anda membuat keputusan yang betul, kontrak akan disetel pada 1 dolar AS; jika salah, ia akan disetel pada 0 dolar AS. Kos masuk pengguna adalah sama dengan kebarangkalian peristiwa berlaku. Sebagai contoh, kontrak seharga 0.60 dolar AS mengenai Selat Hormuz yang terbuka sebelum 30 Mei adalah isyarat keyakinan pasaran. Jika kebanyakan orang yakin sesuatu akan berlaku, ruang untuk mendapat keuntungan daripada peristiwa tersebut menjadi kecil.

Di Robinhood, alat-alat ini boleh digunakan sebagai alat lindung nilai. Anda boleh membeli terbukanya Selat Hormuz sambil membeli harga minyak mentah, dengan andaian bahawa jika selat itu tidak terbuka, harga minyak akan kekal tinggi.

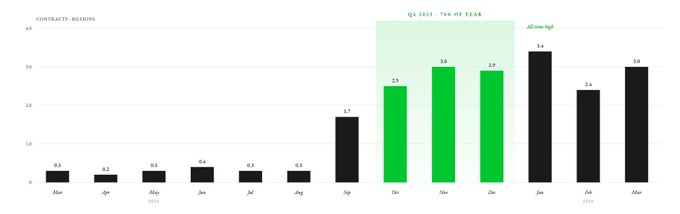

Robinhood memperkenalkan perniagaan pasaran ramalan pada Mac 2025, memberikan laluan kepada pelanggan melalui KalshiEX. Dalam sembilan bulan, pengguna telah memperdagangkan 12 miliar kontrak. Sekitar 70% jumlah perdagangan tahunan berpusat pada suku keempat. Pada suku pertama 2026, Robinhood telah merekodkan 8.8 miliar kontrak peristiwa.

Pada tahun 2025, lebih daripada 1 juta pelanggan Robinhood telah memperdagangkan kontrak peristiwa. Robinhood tidak mengeluarkan pasaran sendiri atau membina likuiditi, tetapi secara langsung mengintegrasikan pasaran ramalan Kalshi. Robinhood bertindak sebagai lapisan pengagihan dengan menyediakan dashboard kepada pelanggannya. Seluruh infrastruktur sekurang-kurangnya pada masa ini masih disokong oleh Kalshi (akan dijelaskan lebih lanjut).

Kalshi dan Polymarket menguasai pasaran, menguasai lebih daripada 90% jumlah perdagangan pasaran ramalan. Robinhood mendistribusikan kontrak Kalshi kepada 27.4 juta pengguna bayarannya, yang berinvestasi dalam pelbagai kelas aset seperti saham, kripto, futures, dan pilihan. Kalshi hanyalah satu platform pasaran ramalan dan tidak mampu menandingi keupayaan distribusi ini.

Sebenarnya, Robinhood menyumbang 50% daripada jumlah perdagangan Kalshi pada tahun pertama.

Walaupun Coinbase membenarkan pengguna memperdagangkan saham, kripto, futures, dan pilihan (melalui pengambilalihan Deribit), ia baru melancarkan pasaran ramalan pada Januari tahun ini. Sebaliknya, perniagaan pasaran ramalan Robinhood telah beroperasi selama lebih daripada satu tahun, dengan pendapatan tahunan melebihi US$415 juta. Jumlah pengguna aktif bulanan Robinhood juga jauh lebih tinggi berbanding Coinbase, iaitu 13.5 juta berbanding 9.2 juta untuk Coinbase.

Pasaran ramalan boleh berkembang lebih lanjut di Robinhood. Semasa ini, ia berada sebagai Hub berasingan dalam Aplikasi, terpisah daripada bahagian lain platform. Tetapi segera, ia akan boleh disambungkan secara silang dengan aset seperti saham, pilihan, dan kripto — peniaga saham Robinhood juga boleh membeli kontrak peristiwa pasaran ramalan secara langsung.

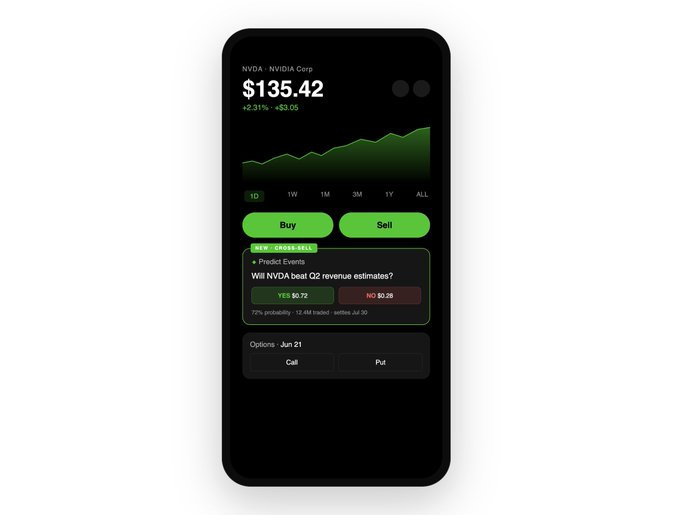

Bayangkan anda membuka halaman saham Nvidia sebelum laporan keuntungannya. Anda akan melihat maklumat biasa: harga saham dan rantai pilihan. Tetapi sekarang, anda juga akan melihat kontrak peristiwa di sampingnya: "Akankah Nvidia melebihi jangkaan pendapatan Q2?" Kontrak ini diperdagangkan pada harga $0.72, bermakna pasaran menganggap kebarangkalian ia melebihi jangkaan ialah 72%. Anda percaya pasaran meremehkan permintaan terhadap produk Nvidia.

Dalam situasi ini, Robinhood membolehkan anda membeli saham, membeli pilihan call, atau membeli 500 kontrak «Yes» pada harga $360 — jika anda membuat keputusan yang betul, anda akan mendapat keuntungan $140 (keuntungan $0.28 per kontrak × 500 kontrak).

Robinhood meletakkan ketiga-tiga alat ini pada skrin yang sama, tanpa perlu bertukar tab.

Seperti contoh minyak mentah sebelum ini, anda juga boleh menggunakan alat-alat ini untuk mengimbangi posisi. Anda boleh membuat ramalan bahawa Nvidia akan melebihi jangkaan sambil menjual pendek saham untuk mengimbangi ramalan pasaran anda. Oleh itu, Robinhood membolehkan anda membina strategi pengimbangan antara aset dalam kurang daripada satu minit, di skrin yang sama.

Sejauh ini, integrasi ini di halaman perdagangan saham berkesan baik untuk Robinhood, tetapi ia masih meninggalkan wang di atas meja. Ini akan segera berubah, kerana Robinhood akan mengambil langkah seterusnya.

Konteks penentuan harga maklumat yang lebih kaya

Kepelikan Robinhood terletak pada penyediaan semua maklumat yang diperlukan kepada pengguna pada masa dan tempat paling mereka perlukan. Masa di mana pengguna perlu membeli Bitcoin di Coinbase, berdagang pilihan di Deribit, memegang saham di Robinhood, dan berdagang futures minyak mentah di IBKR telah berlalu. Pengguna ingin mengelakkan peralihan konteks dan platform.

Apabila Robinhood memasukkan pasaran ramalan ke dalam semua halaman aset, ia berubah daripada broker pasif kepada platform penentuan harga berinformasi. Selain harga dan penilaian analis, Robinhood juga akan menyediakan pasaran kebarangkalian masa nyata untuk peristiwa berkaitan saham tersebut. Kontrak peristiwa mencerminkan konsensus masa nyata daripada peserta yang benar-benar mempertaruhkan wang tunai. Kontrak-kontrak ini dapat membantu pengguna membuat keputusan yang lebih baik, walaupun mereka belum pernah memperdagangkan sebarang kontrak pasaran ramalan.

Ambil contoh Nvidia. Harga saham pada setiap masa mencerminkan perasaan pemegang ekuiti bawahannya. Bersama ekuiti datang hak undang-undang, laporan pemegang saham, soalan analis, dan kerangka perlindungan pelabur yang telah terbentuk selama lebih daripada 400 tahun. Tetapi kebanyakan masa, pedagang mungkin tidak peduli dengan perkara-perkara ini. Maklumat yang mereka ingin hargakan mungkin ialah “Adakah Nvidia akan melebihi jangkaan pendapatan?” Dalam kes ini, pasaran ramalan (boleh diperdebatkan) mungkin menjadi sumber maklumat harga yang lebih baik berbanding harga saham. Usaha Robinhood untuk menggabungkan semua alat seperti derivatif, kontrak peristiwa, dan ekuiti di bawah satu atap bertujuan untuk menangkap nilai daripada semua pengguna yang mungkin ingin memperdagangkan peristiwa tersebut.

Namun, Polymarket dan Kalshi telah melakukan ini selama bertahun-tahun, di manakah keunggulan kompetitif Robinhood? Mengapa tidak cukup hanya mengintegrasikan pasaran pihak ketiga ke antaramuka sendiri untuk meningkatkan pendapatan, tetapi perlu memiliki pasaran tersebut sendiri? Penjualan silang dan volume perdagangan boleh menunjukkan insentif dengan lebih jelas.

Penjualan silang juga merupakan parit peraturan

Pada Mac 2026, dua undang-undang bipartisan telah diajukan untuk melarang kontrak acara berkaitan sukan di peringkat persekutuan. Terdapat juga halangan undang-undang di peringkat negeri. Ini merupakan krisis kelangsungan hidup bagi platform seperti Kalshi—89% pendapatan yuran pada 2025 datang daripada kontrak acara berkaitan sukan. Sekitar 60% minat terbuka Polymarket juga datang daripada kontrak acara berkaitan sukan.

Jika kontrak sukan menghadapi rintangan undang-undang, Kalshi dan Polymarket akan mengalami kesan paling teruk. Tanpa kelas utama ini, mereka tidak mampu menyokong penilaian melebihi US$20 bilion. Walaupun Robinhood bermula dengan fokus kuat pada pasaran sukan, kemampuan jualan silangnya membolehkan ia mendiversifikasikan pendapatan ke saham dan peristiwa makro (seperti laporan keuntungan, keputusan Fed, data CPI, dan laporan pekerjaan).

Bagi Robinhood, sukan hanyalah salah satu sumber pendapatan. Bagi Kalshi, kategori sukan hampir semuanya. Sebarang tindakan pengawasan terhadap pasaran yang berkaitan sukan boleh mempengaruhi tuntutan Kalshi dan Polymarket terhadap penilaian lebih daripada $2 bilion. Robinhood kini berada di posisi yang lebih tinggi dalam nilai rantai pasaran melalui perusahaan bersama bernama Rothera.

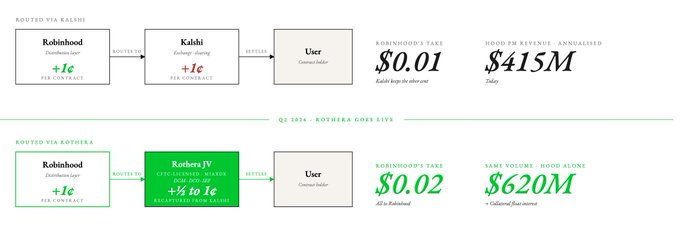

Pada November 2025, Robinhood membentuk sebuah perusahaan patungan bernama Rothera LLC. Perusahaan patungan tersebut kemudian membeli MIAXdx—sebuah Pasar Kontrak Terspesifikasi (DCM), Organisasi Pembersihan Derivatif (DCO), dan Fasilitas Pelaksanaan Swap (SEF) yang dilisensikan oleh CFTC. Ini mengubah secara menyeluruh model ekonomi, kepemilikan, pengendalian, serta proses pembersihan dan penyelesaian kontrak peristiwa.

Ketergantungan pada Kalshi untuk menyediakan pasaran peristiwa membatasi jenis kontrak yang boleh diletakkan oleh Robinhood di pasaran ramalan mereka. Rothera membolehkan Robinhood meletakkan sebarang kontrak peristiwa pada bila-bila masa.

Dari sudut pandang ekonomi, ini mungkin bermakna Robinhood mampu menangkap satu sen yang sebelumnya diperoleh Kalshi dan menggandakan pendapatan kontrak peristiwa. Jika Robinhood mampu mengalirkan separuh daripada pendapatan tersebut ke dalam entiti sendiri, berdasarkan kadar kontrak peristiwa semasa, pendapatan pasaran ramalan mereka boleh meningkat sebanyak 50% kepada $620 juta.

Kami mempunyai alasan untuk tetap optimis terhadap perusahaan bersama ini, kerana prestasi kuartalan terbaru telah mengungkap bahawa Robinhood mulai mengalokasikan dana ke Rothera. Kos berkaitan perusahaan bersama sebanyak $14 juta dicatatkan dalam prestasi kuartal pertama 2026. Terdapat juga keuntungan kecil di sini: apabila kontrak pasaran ramalan dirutekan melalui Rothera, jaminan yang menyokong kedudukan terbuka akan dicatatkan dalam neraca Robinhood, menambah pendapatan faedah. Apabila jumlah jaminan yang berkaitan dengan minat terbuka mencapai sekitar $100 juta, ini boleh menambah pendapatan tambahan sebanyak kira-kira $4-5 juta setahun.

Setiap platform perdagangan mempunyai misi mudah: membolehkan pedagang berpindah dana sekerap mungkin dan mengenakan caj kecil pada setiap transaksi; atau membiarkan mereka menyimpan modal besar yang tidak digunakan dan mengekalkan pendapatan faedah. Bagi Robinhood, kelihatannya strategi yang kedua diambil.

Robinhood menggunakan saluran jual silang yang dicapai melalui pasaran ramalan, yang serupa dengan palang perlindungan yang dimiliki Hyperliquid melalui kontrak peristiwa HIP-4. Enjin risiko seragam Hyperliquid menggabungkan primitif seperti spot, kontrak selamanya, pasaran pelaksanaan, dan pasaran ramalan, memastikan penggunaan modal yang cekap di pasaran terdesentralisasi. Logik yang sama juga berlaku untuk Robinhood, hanya sahaja dalam pasaran terpusat.

Kalshi tidak memiliki keunggulan distribusi lintas kelas aset seperti Robinhood. Produk pasaran ramalan semata memiliki nilai yang jauh lebih rendah berbanding pasaran ramalan yang terbenam dalam pelbagai produk perdagangan lain. Coinbase baru sahaja memasuki pasaran ramalan, manakala kelebihan Robinhood dalam mengintegrasikan seluruh stak aset dan kontrak peristiwa dalam satu skrin menjadikannya lebih maju daripada Coinbase dalam bidang pasaran ramalan.

Bercakap dengan nombor

Setiap kali seseorang membincangkan penilaian Coinbase, Kalshi, dan Robinhood bersama-sama, mereka sebenarnya cuba menjawab soalan yang sama: Berapakah nilai seumur hidup pengguna setiap platform? Pengguna Kalshi mungkin lebih sedikit, tetapi mereka membayar yuran yang jauh lebih tinggi. Pengguna yang sama, jika Robinhood mampu menyediakan likuiditi yang sama dengan Kalshi dengan yuran yang lebih rendah, akan berdagang sepenuhnya di Robinhood.

Pasar telah melihat perbezaan ini. Gandaan penilaian Kalshi dan Robinhood serupa (keduanya 15 kali), manakala gandaan Coinbase lebih rendah, iaitu 7.5 kali. Bagi Kalshi, pasaran ramalan menyumbang seluruh pendapatannya. Bagi Robinhood, ia hanya 7%. Bagi Coinbase, nombor ini tidak signifikan.

Setelah Rothera dilancarkan, Robinhood boleh menetapkan harga yang lebih kompetitif berbanding mana-mana platform pasaran ramalan bebas. Ia boleh menurunkan caj Kalshi, menyerap tekanan margin keuntungan, tetapi masih boleh tumbuh, kerana setiap pengguna pasaran ramalan juga berpotensi menjadi pelanggan saham, pilihan, dan cryptocurrency. Kalshi tidak diam saja, dan dilaporkan sedang merancang untuk melancarkan perdagangan cryptocurrency, bermula dengan kontrak berterusan. Namun, beralih dari pasaran ramalan kepada platform pelbagai aset jauh lebih sukar berbanding mengintegrasikan pasaran ramalan ke dalam platform pelbagai aset.

Robinhood telah menghabiskan lebih dari satu dekad untuk mendapatkan 27,4 juta pengguna berbayar serta membangun likuiditas yang mendalam, infrastruktur market maker, kepatuhan, dan kepercayaan pengguna. Kalshi harus memulai dari nol.

Cara satu untuk memahami nilai perniagaan ini ialah dengan memisahkan perniagaan pasaran ramalan Robinhood secara berasingan dan membuatnya tersenarai secara berasingan. Jika ia mempunyai ARR sebanyak $415 juta dan trajektori pertumbuhan yang sama, berapakah nilainya? Jawapan paling mudah ialah 15 kali ganda nilai Kalshi, iaitu $6.2 bilion. Namun, dalam keadaan yang sama, Kalshi yang mempunyai garis pendapatan Robinhood akan dinilai jauh lebih tinggi.

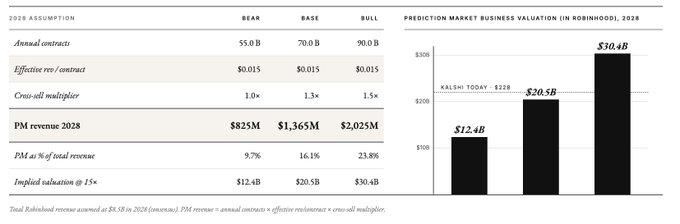

Kami membina model anggaran untuk tiga tahun ke depan dengan menggunakan andaian berikut:

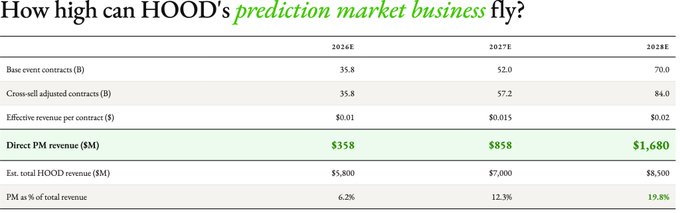

- Jumlah kontrak: Dalam senario asas, 70 bilion kontrak peristiwa pada tahun 2028. Ini mengandaikan kadar pertumbuhan tahunan majmuk selama dua tahun ke depan sekitar 40%. Berdasarkan Robinhood yang telah mencatat 8.8 bilion kontrak pada kuartal pertama tahun ini (tahunan sekitar 35 bilion).

- Ekonomi Rothera: Kami mengjangka pendapatan berkesan setiap kontrak akan meningkat dari 0.01 dolar kepada 0.015 dolar dalam senario bearish, atau 0.02 dolar dalam senario asas / bull (tiga tahun kemudian).

- Peningkatan jualan silang: 1.0x ganda pada 2026 (pautan silang belum dilancarkan), 1.1x pada 2027 (laman saham dilancarkan secara awal), 1.2x pada 2028 (penggunaan matang). Ini mengandaikan jualan silang hanya membawa peningkatan volume dagangan 10-20% berdasarkan pertumbuhan pasaran ramalan organik.

- Jumlah pendapatan Robinhood: Menggunakan anggaran konsensus, $5.4 bilion pada 2026, $6.4 bilion pada 2027, dan $7.2 bilion pada 2028.

Kami kemudian menjalani ujian tekanan untuk tiga senario—bear market, baseline, dan bull market—untuk tahun 2028.

Walaupun dalam senario pasar beruang, Robinhood meramalkan pendapatan perniagaan pasaran ramalan pada tahun 2028 akan mencapai US$825 juta, lebih daripada tiga kali ganda pendapatan Kalshi pada tahun 2025 (US$260 juta). Dengan menggunakan gandaan pendapatan semasa Kalshi (15 kali), nilai perniagaan pasaran ramalan Robinhood dalam senario ini ialah US$12 bilion. Dalam senario paling optimis, ia mungkin bernilai US$30 bilion pada tahun 2028.

Kita kemungkinan besar melihat: sebuah perusahaan yang memiliki parit distribusi, sedang membuka pasaran baru dan menyimpan sebahagian besar nilai untuk dirinya sendiri. Soal yang masih belum terjawab ialah, adakah Polymarket dan Kalshi merupakan pengulangan OpenSea pada 2021, atau mampu berubah secara berkesan apabila ancaman baharu muncul. Polymarket baru-baru ini memperluaskan produk berterusan, tetapi penggunanya tidak mungkin beralih kepada perdagangan berterusan hanya kerana pasaran ramalan adalah tujuan asal mereka. Sebaliknya, Robinhood mendapat manfaat daripada pengguna inti yang sentiasa datang untuk alat perdagangan berisiko tinggi dan tanpa yuran. Yang terakhir kelihatan mempunyai kelebihan yang lebih besar berbanding yang pertama.

Hari ini, pasaran memandang Robinhood sebagai seorang perantara kewangan tradisional, ditambah dengan produk pasaran ramalan, itulah sebabnya pasaran ramalan hanya menyumbang 7% daripada pendapatannya. Tetapi jika CEO Robinhood, Vladimir Tenev, melaksanakan arahannya yang telah ditetapkan, Robinhood akan menjadi platform sedemikian: yang menentukan harga secara langsung bagi setiap pandangan kewangan mengenai laporan keuntungan, kadar faedah, pilihan raya, dan komoditi, sambil menyediakan perniagaan aset yang didorong oleh pandangan-pandangan tersebut.

Pasaran ramalan yang berdiri sendiri hanya akan menarik mereka yang sudah memperdagangkan kontrak peristiwa. Sebaliknya, pasaran ramalan yang diintegrasikan ke dalam agen eceran akan menjadi mesin penentuan harga maklumat untuk semua orang lain. Integrasi vertikal pengumpul modal boleh dilihat di mana-mana.