Penulis: CoinW Institute Column

Artikel ini adalah...Krisis Pertengahan Umur Restaking - TVL Tertekan, Permintaan Menurun dan Kesakitan Transformasi (Bahagian 1)kandungan separuh bawahnya.

3. Perkhidmatan Pemindasan Aktif Lapisan Staking Kedua

Pemantauan semula lapisan perkhidmatan pengesahan aktif (Active Validation Service Layer, AVS) dirancang untuk membolehkan infrastruktur dan protokol yang tidak memerlukan pembinaan rangkaian pengesahan sendiri berkongsi keselamatan ekonomi aset jaminan lapisan bawah melalui mekanisme pemantauan semula, seterusnya mengurangkan kos permulaan keselamatan dan meningkatkan keupayaan menentang serangan. Dari situasi semasa, hanya sedikit modul infrastruktur yang sangat sensitif terhadap keselamatan dan mempunyai keupayaan untuk membayar secara berterusan yang benar-benar memerlukan keselamatan ekonomi tahap Ethereum. Maka, perkembangan lapisan AVS jelas lebih perlahan berbanding lapisan infrastruktur dan lapisan pengumpulan pulangan. Dalam konteks ini, laporan ini memilih tiga AVS yang paling menonjol dalam ekosistem EigenCloud, iaitu EigenDA, Cyber, dan Lagrange, sebagai objek kajian.

3.1 Projek lapisan perkhidmatan AVS

3.1.1 EigenDA

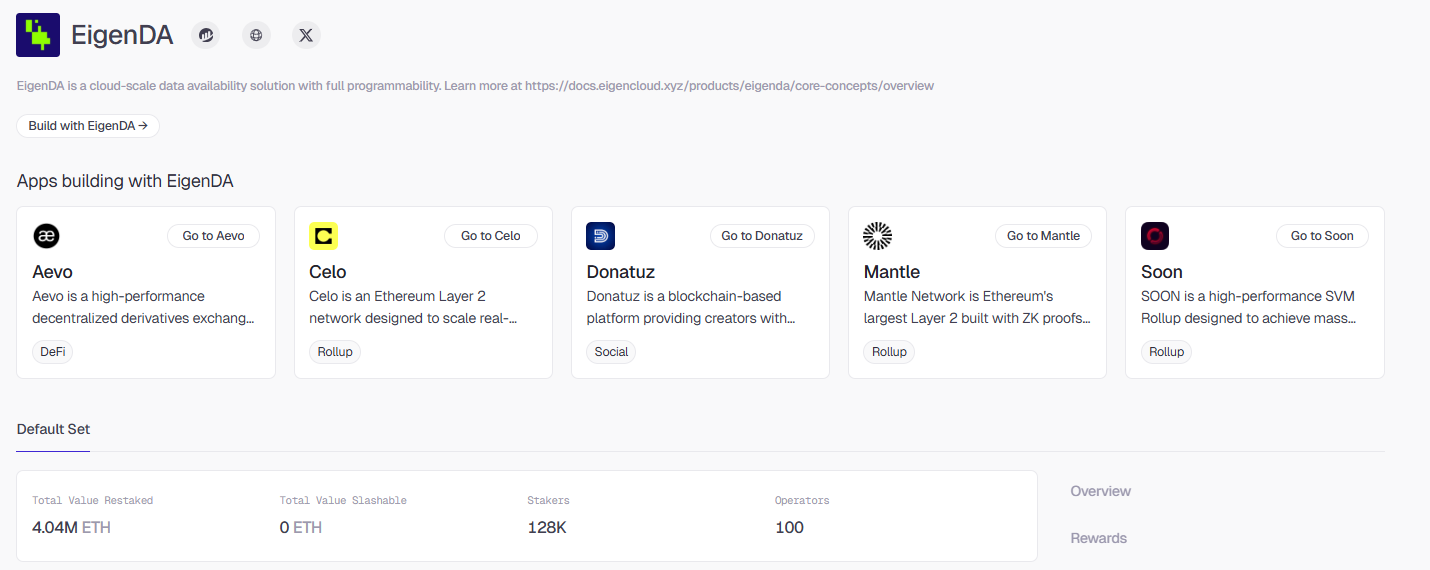

EigenDA adalah AVS pertama yang diperkenalkan oleh EigenLabs, ianya adalah platform perkhidmatan yang khas untuk menyediakan storan yang murah dan berkapsiti tinggi kepada pelbagai Rollup. Dalam dunia blockchain, ketersediaan data (DA) adalah seperti cakera keras awan untuk buku emas awam, Rollup perlu menyimpan data transaksi mereka ke cakera keras ini untuk memastikan sesiapa sahaja boleh mengakses dan mengesahkan keaslian transaksi pada bila-bila masa. Kehadiran EigenDA adalah untuk memastikan cakera keras ini mempunyai kelajuan yang lebih tinggi dan kos yang lebih rendah sambil mempertahankan keselamatan pada tahap Ethereum.

Blockchain tradisional biasanya memerlukan setiap nod untuk memuat turun dan menyimpan keseluruhan data, walaupun selamat, tetapi sangat sesak dan mahal. EigenDA mengambil pendekatan penghancuran yang lebih cerdik, ia menggunakan prinsip matematik untuk memecahkan data kepada banyak kepingan kecil dan menyebar ke nod-nod berbeza dalam rangkaian. Setiap nod hanya perlu menyimpan sebahagian kecil data, tetapi selagi memadai banyak nod dalam talian, sistem boleh merekabentuk semula data asal seperti teka-teki. Reka bentuk ini membolehkan EigenDA melepasi kelemahan prestasi tradisional, menjadikannya mempunyai keluaran data pada tahap Web2.

Kelebihan terbesarnya terletak pada sewa terus kepada sistem kredit Ethereum yang sedia ada yang besar. Melalui EigenCloud, pengguna yang telah menjamin ETH mereka di Ethereum boleh memilih untuk menjamin aset ini kepada pengesah EigenDA. Ini bermakna, jika seseorang mahu menyerang EigenDA, sebenarnya mereka sedang menentang penghalang keselamatan ETH bernilai ratusan bilion dolar. Bagi pengembang Rollup, ini mengelakkan kos besar-besaran untuk membina rangkaian keselamatan sendiri, dan secara langsung mencapai keselamatan seperti "membawa beg sahaja".

Dalam strategi komersial, EigenDA kelihatan lebih seperti pengendali awan yang fleksibel. Harga storan Ethereum tradisional akan berfluktuasi secara tajam mengikut kesesakan rangkaian, manakala EigenDA membenarkan pihak projek menjanjikan kelebaran jalur secara lebih awal. Selain itu, ia juga sangat terbuka dalam aspek kaedah pembayaran, pihak projek bukan sahaja boleh membayar yuran menggunakan ETH, malah boleh menggunakan token yang dikeluarkan sendiri.

EigenDA adalah AVS terbesar dalam keseluruhan ekosistem restaking. Kini, aset yang dikunci dalam restaking telah melebihi 4 juta ETH, menarik lebih daripada 120,000 alamat untuk menyertai, dan memegang kedudukan terkemuka secara mutlak sama ada dari segi ketebalan kewangan atau pengagihan rangkaian.

Namun, perlu dilihat secara objektif bahawa EigenDA semasa masih berada di peringkat awal komersial. Walaupun jumlah aset yang dijamin adalah yang terbesar dalam AVS, tiada kes sebenar penalti yang diaplikasikan sehingga kini, yang bermakna mekanisme sekatan keselamatan lebih banyak berada di peringkat perancangan institusi, dan belum melalui ujian serangan jahat yang besar skala.

3.1.2 Sisitem Maklumat dan Komputer

Cyber adalah AVS berprestij keselamatan yang diperkenalkan melalui Cyber MACH. Logik utamanya ialah, dengan mempertahankan lapisan eksekusi OP Stack tidak berubah, AVS MACH menyediakan keupayaan pengesahan tambahan dan pengesahan pantas untuk status rantai, seterusnya meningkatkan pengalaman interaksi dan keselamatan dalam skop sosial dan AI. Mod ini menunjukkan penggunaan sebenar AVS pada lapisan aplikasi, ianya bukan menggantikan model keselamatan Rollup sedia ada, tetapi sebagai lapisan keselamatan tambahan yang diakses mengikut keperluan.

Sekarang, jumlah aset restakingnya adalah sekitar 3.49 juta ETH, dengan kira-kira 114,000 alamat yang menyertai staking, dan jumlah pengendali nod ialah 45 orang. Bajet keselamatannya berada di kalangan yang terbaik dalam AVS aplikasi. Namun, pada masa yang sama, aset yang boleh dikenakan hukuman masih sifar, menunjukkan mekanisme hukuman dan sekatan berkaitan belum memasuki fasa pengesahan dalam operasi sebenar. Ini juga mencerminkan keterlambatan umum dalam pelaksanaan mekanisme keselamatan AVS aplikasi.

Yang lebih penting diperhatikan ialah, Cyber telah jelas memperlahankan jadual penerusan projeknya. Kandungan laman web rasmi dan dokumen putih mereka kini masih berada pada suku pertama tahun 2025. Ini bermakna, walaupun Cyber telah menarik jumlah tertentu keamanan restaking di atas kertas, bagaimana memperbaiki bajet keselamatan ini kepada keupayaan produk dan nilai komersial yang boleh dikekalkan masih mempunyai tahap ketidakpastian yang besar.

3.1.3 Lagrange

Lagrange adalah rangkaian pengiraan berpusat yang dirancang khusus untuk penghasilan bukti sifar pengetahuan, dengan objektif utama menyediakan perkhidmatan penghasilan bukti yang boleh dipercayai dan sedia guna untuk Rollup, protokol lintas rantai, dan skala pengiraan kompleks di atas rantai. Berbeza dengan AVS infrastruktur seperti EigenDA yang secara langsung memastikan keselamatan status rantai, Lagrange menyelesaikan isu yang bukan berkaitan dengan pengendalian aset atau keselamatan konsensus, tetapi pada aspek yang lebih asas dalam situasi pengiraan yang memerlukan keupayaan pengiraan tinggi, iaitu sama ada bukti boleh dihasilkan dengan tepat, betul, dan berterusan.

Dalam arsitek AVS, Lagrange mengenakan keselamatan ekonomi ke atas nod ZKProver untuk membataskan nod menyelesaikan tugas pengiraan pada masanya dan mengekalkan kesan hidup rangkaian. Hingga kini, jumlah aset restaking yang dikumpulkan oleh Lagrange kini berjumlah kira-kira 3.05 juta ETH, dengan kira-kira 141,000 alamat yang menyertai staking, dan jumlah pengendali nod ialah 66 orang.

Lagrange menunjukkan penggunaan AVS yang khas dalam arah perkhidmatan pengiraan, keselamatan restaking tidak mencipta permintaan secara langsung, tetapi memberi jaminan penghantaran yang boleh dipercayai kepada permintaan yang sedia ada. Perlu ditekankan bahawa kekuatan kompetitif utama rangkaian ZK Prover pada akhirnya bergantung kepada prestasi, latensi, dan kos per unit, manakala keselamatan restaking lebih memainkan peranan sebagai jaminan kestabilan, bukan kelebihan yang menentukan. Oleh itu, keberterusan jangka panjang Lagrange masih sangat bergantung kepada sama ada aplikasi ZK terus berkembang, dan sama ada perkhidmatan pembuktian boleh membentuk pasaran berbayar yang jelas dan boleh diteruskan. Ini juga mencerminkan ciri-ciri biasa AVS pengiraan, iaitu bajet keselamatan mencukupi, tetapi laluan penukaran komersial masih memerlukan masa untuk disahkan.

Secara keseluruhannya, isu utama yang terdedah pada lapisan AVS bukan lagi berkaitan dengan kekuatan keselamatan restaking itu sendiri, tetapi lebih kepada sama ada keselamatan ekonomi tahap tinggi benar-benar "diperlukan" dalam praktik. Daripada operasi terkini, boleh diperhatikan bahawa AVS utama biasanya menarik jutaan ETH sebagai aset restaking, tetapi bekalan keselamatan ini tidak secara serentak ditukarkan kepada permintaan yang jelas dan berterusan. Di satu pihak, aset yang boleh dikenakan hukuman oleh AVS utama masih sifar dalam jangka panjang, dan kekangan keselamatan lebih banyak hanya wujud pada peringkat mekanisme dan jangkaan sahaja; di pihak yang lain, sama ada dalam aspek ketersediaan data, aplikasi Rollup, atau perkhidmatan pengiraan ZK, keupayaan bayaran sebenar dan kitaran perniagaan mereka masih berada dalam fasa pengesahan awal. Ini bermakna, AVS semasa lebih menyerupai lapisan yang menetapkan keselamatan lebih awal, bukan lapisan yang muncul akibat keperluan keselamatan yang dihasilkan oleh aplikasi.

Tiga. Kecacatan dan Titik Risiko Sistem Restaking

1. Risiko keperluan keselamatan berkongsi yang tidak mencukupi

Inti keselamatan berkongsi semula ialah menggantikan keselamatan bina sendiri dengan menyewa keselamatan berbayar, seterusnya mengurangkan kos keseluruhan semasa permulaan yang sejuk. Pada permulaannya, rantai baru biasanya kekurangan ekosistem pengesah dan kepercayaan pasaran yang mencukupi, manakala pembinaan keselamatan sendiri memerlukan kos ganda seperti insentif inflasi, pengurusan nod dan jaminan keselamatan. Pada peringkat ini, melalui protokol semula jaminan untuk mewarisi keselamatan rantai utama memang membantu mengumpulkan sumber kewangan untuk pembangunan produk dan ekosistem.

Namun, prasyarat utama model ini adalah kos pinggir keselamatan yang disewa jauh lebih rendah daripada kos keseluruhan keselamatan yang dibina sendiri, dan keselamatan luaran boleh memberi kesan positif yang boleh disahkan terhadap pertumbuhan pengguna atau penimbunan dana. Apabila rangkaian memasuki peringkat pertengahan hingga akhir, apabila pendapatan, model inflasi, dan sistem pengesahan semakin matang, pihak projek biasanya memenuhi syarat untuk memasukkan bajet keselamatan ke dalam, daya tarik relatif keselamatan berkongsi turut berkurang, dan permintaannya mempunyai ciri berkurang seiring dengan pertumbuhan projek.

Di sisi lain, dari segi struktur pasaran keseluruhan, penubuhan keperluan keselamatan berkongsi menyiratkan prasyarat bahawa terdapat kewujudan terus-menerus pelbagai rantai atau rangkaian baru dalam ekosistem berantai, iaitu skop pengembangan "juta rantai memancarkan kripto". Namun pada peringkat kini, situasi ini jelas berkurangan, dengan bilangan dan skala pembiayaan pelancaran rantai awam dan rantai aplikasi baru terus merosot. Sumber pembangunan dan modal semakin berkumpul ke dalam beberapa ekosistem matang, manakala pihak projek lebih cenderung membangunkan aplikasi dalam rantai utama sedia ada atau sistem Layer2, berbanding melancarkan rantai baru yang memerlukan pelaburan menyeluruh dari segi konsensus, keselamatan hingga ekosistem.

Dalam konteks ini, asas permintaan untuk keselamatan berkongsi yang umum bagi rangkaian baru telah menyusut. Ini bermakna permintaan pasaran berkaitan keselamatan berkongsi sedang menyusut dan sukar untuk mencipta permintaan tambahan yang berterusan, dengan skop aplikasinya secara beransur-ansur menjadi lebih sempit.

2. Risiko pencairan keselamatan di bawah tuas kewangan

Secara mekanisme reka bentuk, restaking memanfaatkan keselamatan ekonomi utama yang telah dikumpulkan, membolehkan aset jaminan yang sama menyokong pengesahan untuk pelbagai protokol atau perkhidmatan serentak, secara teori meningkatkan kecekapan penggunaan modal. Dalam rangka modular dan konsep keselamatan sebagai perkhidmatan, pendekatan ini dianggap sebagai laluan pengoptimuman yang menggantikan pembinaan berulang dengan pembahagian tugas secara menegak, membantu menurunkan had kos keselamatan yang perlu ditanggung oleh setiap protokol secara bebas, serta meningkatkan kecekapan modal keseluruhan sistem pada peringkat tertentu.

Namun, dengan menggabungkan operasi sebenar lapisan infrastruktur, lapisan pengumpulan pendapatan, dan lapisan AVS, kita dapat memerhatikan bahawa peningkatan kecekapan ini secara beransur-ansur berkembang menjadi tuas tersembunyi yang diperbesar. Pada masa kini, banyak protokol biasanya berkongsi aset jaminan dan set pemvalid yang sama, secara asasnya membentuk struktur di mana satu dana berkaitan dengan beberapa komitmen keselamatan. Apabila bilangan protokol yang disambungkan terus meningkat, keupayaan sebenar aset individu untuk menangkis serangan terus dikurangkan, dan margin keselamatan turut merosot.

Pada masa yang sama, aset boleh dikenakan denda AVS utama jangka panjang hampir sifar, menunjukkan saiz jaminan yang direkodkan belum berjaya ditukarkan kepada kekangan ekonomi yang boleh dilaksanakan. Dalam struktur ini, walaupun sistem restaking secara nama meningkatkan kecekapan kewangan, jaminan keselamatannya lebih tinggal pada tahap jangkaan. Sekiranya situasi ekstrem berlaku, keupayaan pertahanan sebenar akan lebih lemah daripada saiz keselamatan yang dipaparkan, seterusnya memaparkan risiko keselamatan yang diperlombongkan secara berlebihan semasa restaking mengejar kecekapan.

3. Risiko konsentrasi kepercayaan yang tinggi

Pada masa yang sama, dalam operasi sebenar, kuasa nod pemeriksa dalam sistem restaking adalah sangat terkonsentrasi. Imbangan struktur ini menyebabkan kesan Matthew semakin berkembang antara pemeriksa, di mana nod-nod utama memperoleh kelebihan dalam kerjasama AVS berdasarkan jenama, modal, dan reputasi sejarah mereka, seterusnya mengumpulkan lebih banyak pendapatan dan kuasa pentadbiran, serta memperkuat lagi kedudukan monopoli mereka. Kestabilan operasi beberapa AVS penting kini sangat bergantung kepada beberapa nod pemeriksa besar sahaja. Sekiranya berlaku kegagalan sistem, penandatanganan ganda, atau kolusi jahat, ini boleh menyebabkan kegagalan berantai di antara pelbagai AVS.

Sekarang, EigenCloud masih memegang lebih daripada 60% pasaran dalam bidang restaking. Dominasi ini memberi kesan pengaruh yang sangat besar terhadap keputusan protokol, dan ramai projek perlu membina sekitar EigenCloud, yang seterusnya memperbesar kesan levarajenya terhadap keseluruhan keselamatan ekosistem. Sekiranya platform mengalami kelemahan kontrak pintar, serangan pentadbiran atau perubahan dasar, kesan berantai yang dihasilkan akan sukar diasingkan. Walaupun protokol seperti Babylom cuba memasuki pasaran ini dan memperkenalkan mekanisme inovatif seperti penjaminan Bitcoin untuk mengurangkan kepusatannya, asas pengguna dan kedalaman ekosistemnya masih jauh ketinggalan berbanding EigenCloud. Ini bermakna ekosistem kini belum membangunkan mekanisme keseimbangan multilateral yang berkesan, dan sistem restaking masih menghadapi risiko sistemik yang mungkin diakibatkan oleh kegagalan tunggal di pihak utama.

4. Kecederaan Rantaian Likuiditi dan Maklum Balas Negatif

Protokol restaking semakin kompleks, dan risiko likuidasi sedang menjadi salah satu cabaran utama yang dihadapi seluruh ekosistem. Terdapat perbezaan ketara antara protokol berbeza dalam mekanisme potongan dan reka bentuk likuiditi, yang menyebabkan sistem restaking sukar membentuk piawaian penilaian umum. Heterogeniti struktur ini bukan sahaja meningkatkan had integrasi antara protokol, tetapi juga melemahkan keupayaan pasaran likuidasi untuk memberi respons risiko secara seragam. Selain itu, mekanisme penyelesaian risiko lintas-protokol yang berkesan masih tiada, yang menyebabkan seluruh sistem restaking berada dalam keadaan risiko sistemik yang tidak terkawal, tanpa anker kredit seragam dan tanpa isolasi risiko. Protokol berbeza menggunakan mekanisme pemicu potongan, logik pengagihan validator, dan strategi likuiditi jaminan masing-masing, yang menyebabkan struktur risiko berbentuk pulau terbentuk di rantai, sukar dikoordinasi dalam skop lintas-protokol.

5. Risiko Ketidakseimbangan Kecairan dan Kestabilan Pulangan

Resteem (re-staking) adalah proses memasukkan semula aset yang telah ditempah sebagai jaminan (seperti token derivatif jaminan atau ETH asli) ke dalam perkhidmatan luar untuk menyokong pelbagai aktiviti seperti pinjaman, dagangan, dan pengumpulan pulangan. Walaupun ini kelihatan meningkatkan kecekapan penggunaan modal, tempoh sebenar untuk mencairkan aset jaminan tetap tertunggak. Sebagai contoh, aset yang dire-stake dalam EigenCloud memerlukan tempoh penjagaan wajib selama 14 hari sebelum ia boleh dikeluarkan. Masalah ketidaksepadanan antara tempoh pencairan dan kecairan ini tidak ketara ketika suasana pasaran stabil, tetapi sekiranya berlaku kejadian kepercayaan, ia mudah memicu krisis kecairan. Pulangan dari re-staking bukanlah datang dari satu sumber sahaja, tetapi daripada pelbagai faktor yang saling berkaitan, termasuk pulangan jaminan utama ETH, ganjaran AVS, pembahagian keuntungan operasi nod, dan pulangan tambahan daripada penyertaan dalam protokol DeFi. Struktur pulangan yang berasal dari pelbagai sumber ini menyebabkan kadar pulangan menjadi lebih bergejolak, menjadikan pengiraan risiko pulangan sebenar oleh pelabur menjadi sukar, dan seterusnya mempengaruhi keputusan pelaburan atau pengagihan aset yang stabil.

Empat. Kesimpulan

Pada masa kini, jalan raya restaking telah bergerak dari fasa pertumbuhan yang pesat pada permulaannya kepada fasa di mana masalah struktur mula terdedah. Di satu pihak, ia telah berkembang dengan pantas sebagai pengembangan mekanisme staking Ethereum, dilihat sebagai kaedah baru untuk membebaskan modal kepercayaan berantai; tetapi di pihak yang lain, mekanisme operasi sebenar terus menzahirkan isu-isu seperti pematuhan dan penumpuan risiko, menyebabkan keseluruhan jalan raya menghadapi cabaran sumber yang terhad dan had pertumbuhan.

Permintaan pasaran berkaitan keselamatan berkongsi sedang menyusut, dan sukar untuk mencipta permintaan tambahan yang berterusan, dengan skop aplikasinya semakin menyempit. Pada masa yang sama, risiko keselamatan yang diencerkan akibat penggunaan tuas kewangan juga wujud. Dalam kebanyakan protokol utama, kepekatan delegasi validator terus meningkat, dengan nod-nod utama hampir memikul keseluruhan beban kepercayaan sistem. Reka bentuk lapisan protokol juga sering bergantung kepada struktur pentadbiran tunggal dan kawalan kuasa yang sangat terkumpul. Kelemahan struktur ini bukan sahaja melemahkan niat asal untuk mengagihkan semula kepercayaan, tetapi dalam sesetengah keadaan, ia sebenarnya mencipta pusat kuasa terkumpul yang baru. Restaking sebagai bidang yang berdiri sendiri sedang melalui kitaran surut, dan pasaran bukan sahaja kehilangan keyakinan terhadap sesuatu projek, tetapi juga mulai meragui kecekapan pelaksanaan dan keberterusan pulangan model keselamatan berkongsi.

Dengan keadaan semasa yang berterusan, projek-projek utama sedang secara aktif mengeksplorasi pelbagai laluan. Yang paling mewakili ialah EigenCloud, yang kini tidak lagi terhad kepada kedudukan protokol restaking. Kedudukan baharu mereka cuba menampung pasaran sumber pengiraan perosesan yang lebih luas dan integrasi dengan trek X402. Transformasi ini menunjukkan bahawa EigenCloud sedang cuba membina dirinya sebagai lapisan infrastruktur yang lebih menyeluruh. Pada masa yang sama, projek seperti Ether.fi juga bermula untuk memperluaskan ke arah luar restaking, cuba memasuki skop penggunaan yang lebih luas seperti pembayaran, yang juga mencerminkan penyesuaian dan perubahan trek terhadap logik restaking yang tunggal.

Namun, sama ada jaminan, jaminan semula atau jaminan kelikuidan, semuanya sukar untuk lepas daripada ketergantungan kepada harga aset dasar. Sekiranya harga token asal jatuh, modal pemiutang jaminan akan terjejas, dan sistem jaminan semula yang diimbangi oleh struktur berlapis akan membesarkan lagi risiko. Struktur risiko bertingkat ini mula terdedah apabila kehangatan pasaran merosot pada tahun 2024, yang seterusnya membangkitkan keraguan pasaran terhadap model jaminan semula.

Dari segi potensi masa depan, jalan raya restaking sedang cuba mencari laluan yang mungkin untuk berkembang dari alat pendapatan tinggi kepada protokol kredit asas, setelah melalui tempoh kesakitan. Keberkesanan penjanaan semula ini, dalam banyak aspek, bergantung kepada keupayaannya untuk membuat kejutan dalam dua arah. Dalam logik bawaan, pasaran sedang memerhatikan sama ada restaking boleh berpadu lebih dalam dengan mekanisme stablecoin, dengan menawarkan keselamatan asas yang baku dan kadar pulangan yang dijangka, cuba membina asas infrastruktur seperti kadar faedah asas berantai, dan seterusnya menyediakan titik pulangan yang stabil dan cair untuk aset digital. Di sempadan luar, restaking mempunyai potensi untuk menjadi jambatan antara ekosistem perkhidmatan terdesentralisasi dan pusat kredit kewangan tradisional. Jika isu kuantifikasi risiko dan penyelarasan kesesuaian dapat diselesaikan secara berkesan, ia mungkin dapat menukar keselamatan konsensus Ethereum kepada jaminan kredit yang difahami oleh modal tradisional, dan menampung aset institusi seperti RWA.

Secara keseluruhan, laluan restaking sedang cuba keluar daripada naratif risiko yang tunggal, dan bergerak menuju peranan infrastruktur yang lebih pasti. Walaupun transformasi ini menghadapi cabaran ganda daripada kekompleksan teknikal dan ketidakpastian kawal selia, reka bentuk semula sistematik terhadap sistem kredit berantai tetap akan menjadi dimensi penting untuk mengamati perkembangan ekosistem aset digital pada peringkat seterusnya.