Penulis asal: Bocai Bocai (X:@bocaibocai_)

Ringkasan Utama

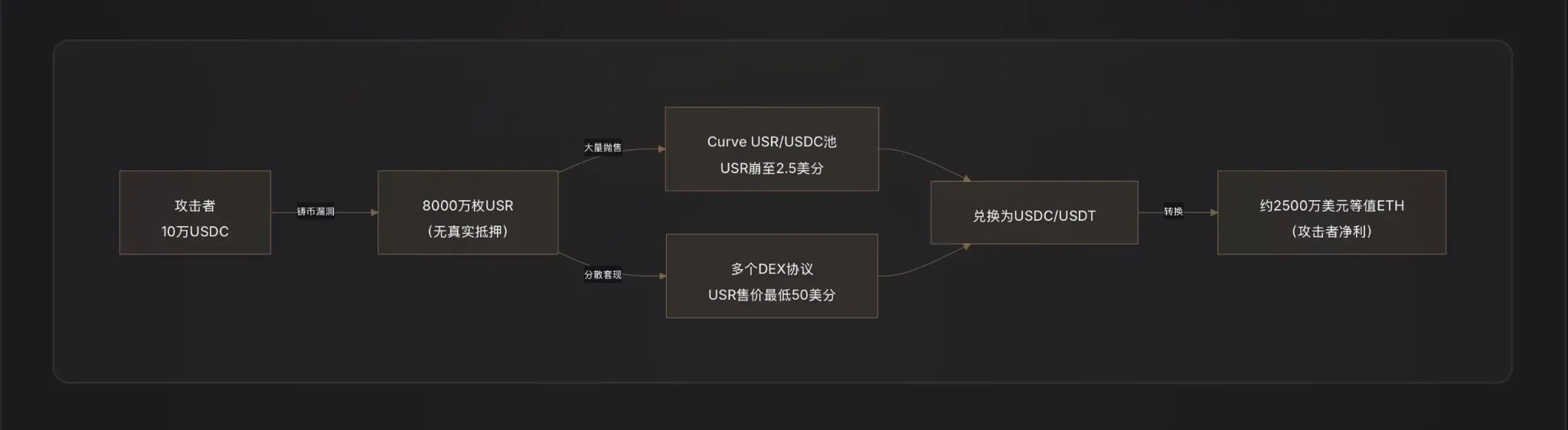

Teknik serangan: Penyerang hanya menggunakan sekitar US$100,000 USDC, memanfaatkan kelemahan kritikal dalam fungsi pencetakan USR—mungkin akibat manipulasi oracle, kebocoran kunci penandatangan luar rantai, atau kurangnya pemeriksaan jumlah antara permintaan dan pelaksanaan pencetakan—untuk mencetak secara sembarangan 80 juta unit USR (bernilai sekitar US$80 juta), kemudian segera menukarkannya menjadi aset sebenarnya.

Laluan arbitrage: Penyerang menjual USR yang dicetak secara tidak sah secara berperingkat ke dalam kolam likuiditi seperti Curve Finance, menyebabkan harga USR jatuh sehingga 2.5 sen AS, dengan jumlah tunai yang diperoleh sebanyak kira-kira $25 juta semasa kekacauan lepas pegangan, kemudian menukar hasil arbitrage tersebut kepada ETH untuk menyelesaikan pembersihan.

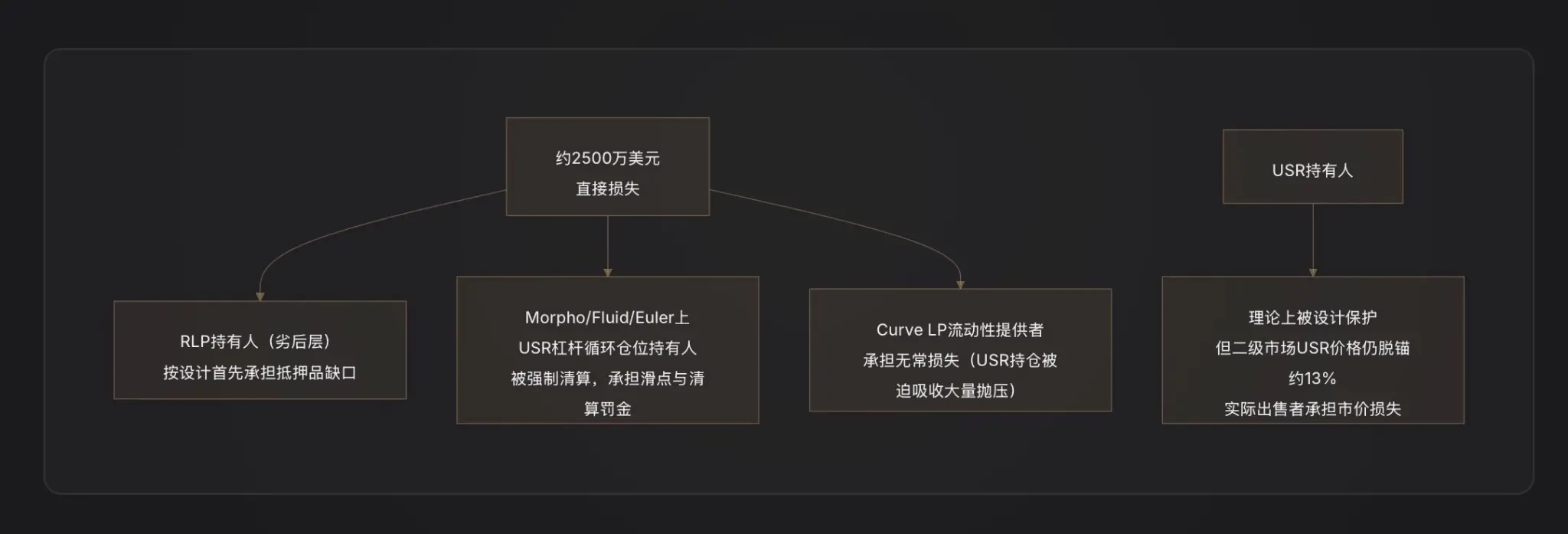

Pembahagian kerugian: Berdasarkan logik reka bentuk arka risiko dua lapisan Resolv, kekurangan jaminan yang disebabkan oleh serangan ini pertama-tama ditanggung oleh pemegang pasu insurans RLP (harga RLP akan turun seiring dengan penurunan nilai bersih aset protokol), sementara pemegang USR dilindungi secara teori sebelum protokol menghentikan penebusan; namun, kedudukan looping berpinjam USR di protokol pinjaman seperti Morpho mengalami penutupan paksa akibat pelepasan ikatan, menyebabkan kerugian sekunder.

Perjanjian bersekutu: Protokol DeFi yang terjejas utama termasuk: Curve Finance (pasaran likuiditi USR/USDC runtuh secara serta-merta), Morpho (posisi bersandar USR dipicu penyelesaian), Fluid dan Euler (terdapat posisi berputar USR/RLP yang sama).

Amaran industri: Peristiwa ini mengungkap kelemahan mendasar dalam stabelcoin delta-neutral—logik penciptaan mata wang yang terkait dengan tanda tangan luar rantai/penyedia data adalah permukaan serangan paling rapuh dalam sistem; sebarang reka bentuk kecekapan modal "cetak 1 unit dengan nilai 1 dolar" mesti berasaskan pemeriksaan keselamatan kontrak yang sangat ketat.

Satu, RESOLV dan USR: Memahami sistem ini baru dapat memahami serangan ini

Sebelum membincangkan serangan, kita perlu memahami bagaimana USR berfungsi—kerana penyerang memanfaatkan bahagian paling halus dan paling rapuh dalam reka bentuknya.

Mekanisme utama USR: Stabilcoin delta-neutral

USR bukan stabilcoin yang disokong oleh deposit bank seperti USDT, ataupun stabilcoin yang dijaminkan berlebihan seperti DAI. Ia adalah stabilcoin delta-neutral—sebuah struktur yang mencapai neutraliti risiko bersih melalui "memegang ETH spot sekali dan menjual pendek kontrak berterusan ETH sekali" [Catatan 1].

Logiknya adalah:

Apabila anda menyimpan 1 dolar AS ETH untuk mencetak 1 USR, protokol Resolv secara serentak membuka posisi pendek ETH yang sama di pasaran kontrak berterusan. Apabila ETH naik, anda untung di pasaran spot tetapi rugi di kontrak; apabila ETH turun, anda untung di kontrak tetapi rugi di pasaran spot — kedua-duanya saling mengimbangi, sehingga aset bersih sentiasa kira-kira sama dengan 1 dolar AS. Ini menjadikan USR terpisah daripada harga ETH, sambil mengekalkan pegangan dolar 1:1 [Catatan 2].

Kelebihan struktur ini ialah kecekapan modal yang sangat tinggi: anda hanya memerlukan 1 dolar ETH untuk mencetak 1 USR, tanpa perlu jaminan berlebihan. Sumber pendapatan berasal daripada bayaran kewangan posisi lindung nilai (bayaran yang dibayar oleh posisi panjang kepada posisi pendek) serta pendapatan质押 ETH, sehingga pemegang USR boleh mendapat pulangan tahunan sekitar 5-6%, dan kadar untuk versi stUSR lebih tinggi lagi [Catatan 3].

Arsitektur dua lapisan: Isolasi risiko antara USR dan RLP

Resolv telah mereka struktur token dua lapisan untuk menyelesaikan masalah "siapa yang menanggung risiko operasi protokol":

Lapisan USR (keutamaan tinggi): Pemegang享有稳定的锚定保护,损失不由其承担;

Lapisan RLP (lapisan subordinasi): Pemegang RLP bertindak sebagai "kumpulan insurans" protokol, menanggung risiko pasaran, risiko lawan transaksi (seperti kadar dana terus-menerus negatif), dan risiko kontrak berpotensi, sebagai imbalan mendapat pulangan lebih tinggi (20-40% setahun) [Catatan 4].

Peraturannya jelas: sebarang kerugian akan dipotong daripada RLP terlebih dahulu, kemudian USR. Apabila kadar jaminan USR turun di bawah 110%, penebusan RLP akan dibekukan secara automatik untuk memprioritaskan perlindungan pemegang USR [Catatan 5].

Ini adalah prasyarat penting untuk memahami pembahagian kerugian serangan ini.

Serangan inti: Apakah yang salah dengan fungsi pencetakan koin?

Ini adalah bahagian yang paling kritikal dan paling kurang maklumat pada masa ini. Data rantai telah mengesahkan satu perkara: penyerang "membeli" USR bernilai $50 juta dengan USDC sebanyak $100,000 [1]. Nisbah pencetakan 1:500 ini bermakna pengesahan jumlah pencetakan kontrak telah gagal sepenuhnya.

Dana kripto D2 Finance memberikan tiga hipotesis laluan serangan yang mungkin [Catatan 9]:

Hipotesis A: Oracle dimanipulasi. Harga pencetakan USR bergantung pada harga oracle. Jika penyerang boleh menurunkan sementara harga oracle dalam satu transaksi (contohnya melalui flash loan), menyebabkan kontrak menganggap aset yang disetorkan pengguna bernilai lebih tinggi, mereka boleh mencetak USR berlebihan [Catatan 6].

Hipotesis B: Kompromi kunci penandatangan luar rantai (Off-Chain Signer Compromise). Proses pencetakan Resolv mengandungi tahap pengesahan tanda tangan luar rantai—permintaan pencetakan pengguna perlu ditandatangani oleh perkhidmatan belakang protokol sebelum dilaksanakan. Jika kunci tanda tangan ini dicuri, penyerang boleh memalsukan arahan pencetakan sah dengan jumlah berapa sahaja, melintasi semua sekatan di rantai [2].

Hipotesis C: Kekurangan pemeriksaan jumlah antara permintaan dan pelaksanaan (Validation Gap). Proses pencetakan dibahagikan kepada dua langkah: "menghantar permintaan" dan "melaksanakan pencetakan". Jika kontrak tidak memeriksa dengan ketat sama ada jumlah pelaksanaan akhir sepadan dengan jumlah permintaan, penyerang mungkin mengubah suai parameter selepas menghantar permintaan tetapi sebelum pelaksanaan, untuk mencetak berlebihan.

Pada masa penyediaan laporan ini, Resolv belum mengumumkan analisis punca lalai yang lengkap (RCA), oleh itu keutamaan tiga hipotesis di atas masih belum dapat dikonfirmasikan.

Berdasarkan kesan serangan, kemungkinan Hipotesis B (kunci penandatangan bocor) atau Hipotesis C (logik pengesahan hilang) lebih tinggi—kerana manipulasi orakel biasanya memerlukan dana yang besar dan sukar mencapai penyimpangan harga yang ekstrem semacam ini; semasa 80 juta unit USR dicetak, dana yang sebenarnya dihantar oleh penyerang sangat terhad, lebih sesuai dengan ciri "mengelakkan pengesahan kontrak".

Bagaimana penyerang menukar aset: Skenario pelarian DeFi yang menjadi contoh klasik

Selepas penyerang mendapat 80 juta keping USDT, cabaran yang mereka hadapi ialah: bagaimana untuk menukar stablecoin yang dicipta secara palsu menjadi nilai sebenar?

D2 Finance menyebutnya sebagai "laluan pencairan hack DeFi buku teks": penyerang menghantar USR secara bertahap ke pelbagai protokol likuiditi, dengan mengutamakan penjualan besar-besaran di pasangan USR/USDC Curve Finance (pasangan likuiditi USR terbesar, volume harian $3.6 juta) [Catatan 10].

Kerana likuiditi Curve adalah terhad, apabila 80 juta unit USR tiba-tiba membanjiri, cekungan itu benar-benar rosak—harga USR jatuh dari $1 kepada 2.5 sen dalam masa 17 minit. Penyerang tidak bercadang untuk menjual kesemua USR pada harga $1, tetapi menukar secara berperingkat ke USDC/USDT dalam julat $0.25 hingga $0.50, sebelum mengalihkan dana arbitrase menjadi ETH untuk menyelesaikan proses pencucian.

PeckShield menganggarkan jumlah akhir yang ditebus sekitar $25 juta [Catatan 11]—dengan mempertimbangkan kerugian slippage akibat sejumlah besar USR dijual pada kisaran harga yang sangat rendah, angka ini menunjukkan rasio penarikan sebenarnya oleh penyerang sekitar 30% (25 juta/80 juta). Tujuh puluh peratus "nilai" lainnya hilang dalam slippage besar akibat likuiditi yang habis.

Tiga: Selepas terlepas daripada pegangan: Apa yang berlaku kepada USR, RLP, dan sistem jaminan

Kadar jaminan USR runtuh secara serta-merta

Semasa beroperasi dengan normal, USR disokong 1:1 oleh ETH + posisi lindung nilai. Namun, selepas 80 juta USR tanpa jaminan dicetak ke dalam sistem, aset sebenar yang berkaitan dengan jumlah pasaran USR keseluruhan jauh tidak mencukupi untuk penukaran 1:1 — kadar jaminan merosot ketara di bawah 100%.

Ini secara langsung memicu mekanisme perlindungan lapisan RLP—protokol secara teori akan membekukan penebusan RLP untuk melindungi pemegang USR terlebih dahulu. Namun, pada masa yang sama, kerana USR itu sendiri telah kehilangan pegangan (diperdagangkan di pasaran sekunder pada harga sekitar $0.87), pemegang USR juga menghadapi kerugian apabila menjual pada harga pasaran.

Peliksaan berturut-turut untuk perjanjian pinjaman

Ini adalah salah satu kesan sampingan yang paling diabaikan dalam insiden ini.

Pertumbuhan Resolv sebahagian besar bergantung kepada strategi: pengguna menyimpan USR sebagai jaminan ke dalam protokol pinjaman seperti Morpho, Fluid, Euler, meminjam USDC, kemudian membeli lebih banyak USR, berulang-ulang, membentuk posisi berlilit (Looping), dengan beberapa pengguna mencapai gandaan leverage sehingga 10 kali [3].

Semasa harga USR jatuh drastik dari $1 kepada $0.87 dan lebih rendah lagi, nilai jaminan untuk posisi berpengaruh ini lenyap sebanyak 13%+. Disebabkan protokol pinjaman secara automatik menutup posisi apabila nisbah jaminan jatuh di bawah garis penghancuran, banyak USR dibersihkan oleh robot, melepaskan lebih banyak USR ke pasaran sekunder dan menekan harga lebih lanjut—mencipta tekanan spiral kematian klasik [Catatan 7].

Morpho mempunyai "MEV Capital Resolv USR Vault" khas, TVL telah mencapai skala yang agak besar sebelum serangan, dan posisi-posisi ini menjadi penerima utama kerugian bersekutu [4].

Penurunan tajam TVL protokol

TVL Resolv sebelum serangan telah meningkat kepada berbilion dolar AS (pernah mencapai puncak lebih daripada 650 juta dolar AS, terutamanya didorong oleh kedudukan leverage di Morpho dan Euler). Selepas protokol dihentikan, pengguna tidak dapat menarik USR, dan pengiraan nombor TVL menjadi kacau akibat harga USR yang tidak terikat pada nilainya [5].

Empat: Siapa yang menanggung kerugian? Analisis paparan risiko pihak-pihak terlibat

Pemegang RLP adalah lapisan kerugian pertama secara reka bentuk. Kekurangan jaminan yang disebabkan oleh serangan (80 juta USR tanpa jaminan yang dicetak) akan secara langsung ditunjukkan sebagai penurunan nilai bersih RLP—harga RLP adalah bukti ekuiti atas bahagian lebih daripada jaminan protokol, dan apabila protokol secara keseluruhan mengalami hutang yang tidak tertutup, RLP akan merosot terlebih dahulu [6].

Pemegang posisi leveraj USR adalah kelas yang mengalami kerugian paling besar. Mereka tidak hanya menghadapi penghapusan posisi (yang biasanya disertai denda 5-10%), tetapi juga menjual posisi mereka di bawah harga pegangan semasa USR terlepas daripada pegangannya, menyebabkan kerugian bertambah.

Pemberi likuiditi Curve LP menanggung kerugian sementara—apabila penyerang menjual sejumlah besar USR, pasangan LP secara pasif menyerap sejumlah besar USR (menjual USDC dan memegang lebih banyak USR yang harganya lebih rendah), membentuk kerugian arbitrage [Catatan 8].

Pemegang USR biasa: Menurut reka bentuk, jika protokol memicu mekanisme penghentian secara normal, pemegang USR boleh menukar pada kadar 1:1 terhadap baki jaminan sebenar. Tetapi masalahnya: selepas serangan berlaku, protokol telah menghentikan semua fungsi, tingkap penukaran ditutup, dan penjual sebenar hanya boleh menjual pada harga pasaran $0.87, menanggung kerugian pelepasan 13%.

Lima: Tindakan respons kecemasan oleh pasukan RESOLV

Tindakan pertama pasukan Resolv adalah segera menghentikan semua fungsi protokol, termasuk pencetakan, penebusan, dan pemindahan, untuk memutus saluran operasi lanjutan penyerang [1].

Pada masa penyediaan laporan ini, Resolv telah mengesahkan secara awam kejadian serangan tersebut, tetapi laporan analisis pasca-kejadian (Post-Mortem) yang lengkap dan rancangan kompensasi rasmi belum dikeluarkan. Ini selari dengan urutan tindakan biasa dalam insiden keselamatan DeFi—pasukan biasanya memerlukan 48-72 jam untuk menyelesaikan bukti di atas rantai dan mengesahkan lubang keamanan sebelum mengumumkan rancangan pembaikan terperinci.

Perlu diperhatikan bahawa Resolv sebelum ini telah bekerjasama dengan Immunefi untuk menubuhkan rancangan ganjaran lubang kelemahan, serta menghuraikan sistem pemantauan keselamatan aktif dari Hypernative [7]. Sistem yang terakhir ini seharusnya mampu menangkap isyarat amaran bagi peristiwa pencetakan tidak normal—ia menimbulkan satu soalan: adakah sistem amaran tersebut dipicu pada masa yang sesuai, atau kecepatan serangan telah melampaui jendela intervensi manusia?

Dari kelajuan ekstrem USR jatuh ke 2.5 sen dalam 17 minit, efisiensi serangan sangat tinggi, dengan jendela masa tindakan yang sangat terhad.

Enam: Amaran terhadap protokol sejenis: Risiko sistemik stabelcoin neutral DELTA

Peristiwa Resolv ini bukanlah kejadian terpisah, tetapi kegagalan yang menjadi contoh klasik dalam litar "dolar sintetik" DeFi.

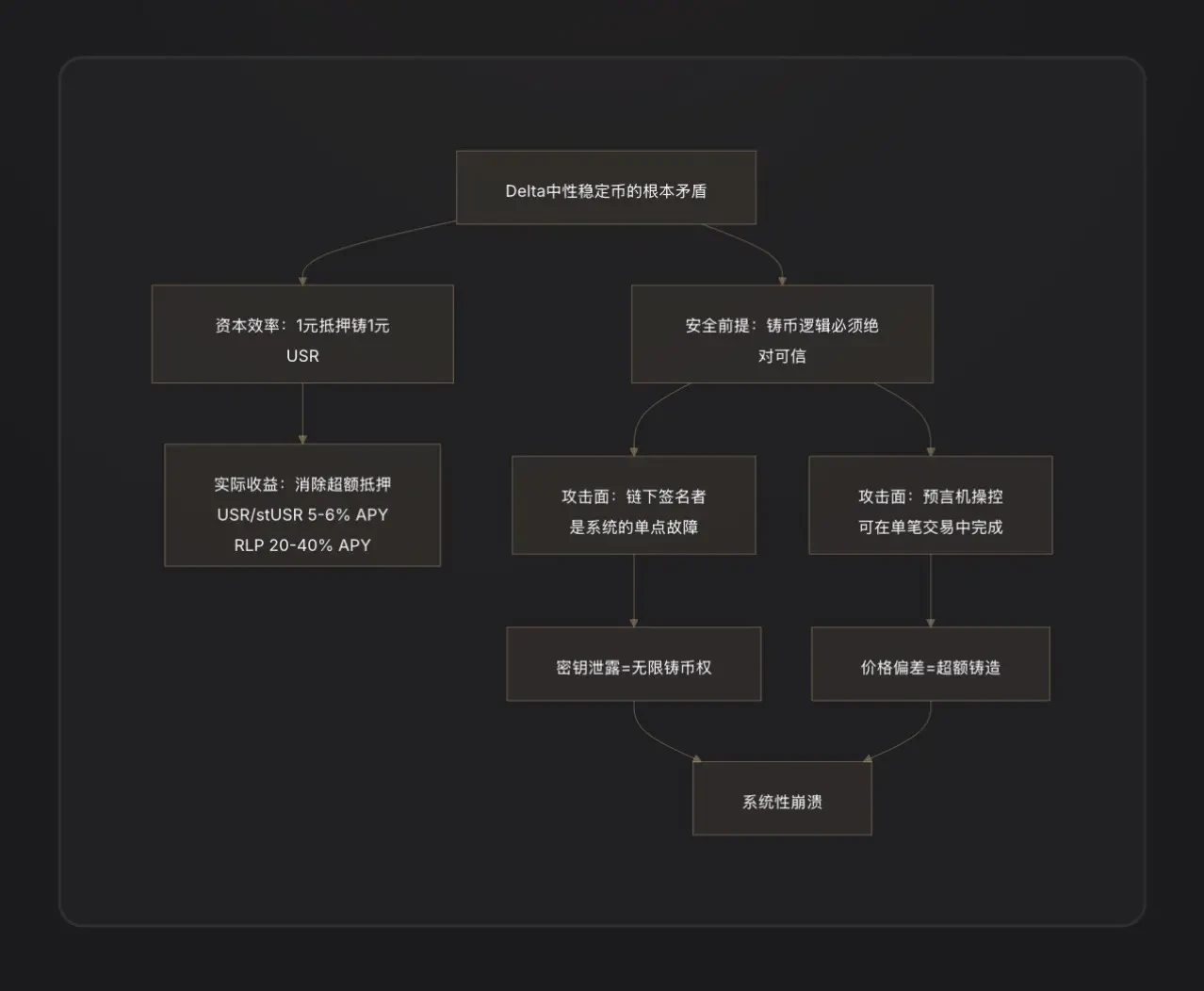

Pelajaran utama satu: Penandatangan luar rantai adalah risiko terpusat. Untuk mencapai penciptaan yang efisien, koin stabil delta-netral biasanya memperkenalkan perkhidmatan latar belakang luar rantai untuk mengesahkan pesanan. "Komponen luar rantai" ini pada dasarnya adalah nod kuasa terpusat—jika kunci peribadinya bocor, penyerang seolah-olah memperoleh kuasa penciptaan protokol. Ini membawa kelemahan keselamatan Web2 ke dalam Web3[8].

Pelajaran utama dua: "Kecekapan modal 1:1" adalah pedang bermata dua. Falsafah reka bentuk sistem jaminan berlebihan (seperti MakerDAO) ialah, walaupun kontrak mempunyai kelemahan kecil, jaminan tambahan yang berlebihan boleh menyerap sebahagian kerugian. Sistem neutral Delta mengosongkan jaminan tambahan—sebarang kegagalan logik penciptaan akan menyebabkan kekurangan sistem yang sepadan secara langsung, tanpa ruang lebih.

Pelajaran utama ketiga: Audit tidak mampu mengikuti pertumbuhan TVL yang pesat. Resolv meningkatkan TVL dari kurang daripada $50 juta menjadi lebih daripada $650 juta dalam tempoh tiga bulan, didorong terutamanya oleh strategi putaran bersandar di Morpho. Peningkatan pantas dalam kompleksiti sistem dan titik integrasi memberi tekanan besar terhadap audit. Pelajaran serupa telah sering berlaku dalam sejarah DeFi: Euler Finance (Mac 2023, kerugian $197 juta), Inverse Finance (April 2022, $15.6 juta) merupakan tragedi yang "direka dengan masuk akal tetapi terdapat kelemahan halus dalam logik pencetakan/pinjaman"[9].

Tujuh: Kesimpulan Utama

Serangan ini mengungkapkan bukan hanya satu kelemahan kontrak, tetapi juga kontradiksi mendalam dalam arsitektur pasaran mata wang stabil neutral-Delta.

Permulaan cerita adalah ambisi reka bentuk USR: tanpa bergantung pada simpanan mata wang asing, tanpa bergantung pada jaminan berlebihan, hanya menggunakan derivatif lindung nilai untuk mencapai kecekapan modal 1:1. Reka bentuk ini logiknya sempurna pada fasa naik—pengguna mencetak 1 unit USR dengan 1 dolar ETH, protokol memberi pulangan kadar transaksi kepada pengguna, dan TVL berjumlah berbilion dolar dengan cepat terkumpul.

Tetapi "kecekapan modal 1:1" juga bermaksud sistem tidak mempunyai bantalan jaminan sama sekali. Sekiranya terdapat kelemahan dalam logik penciptaan mata wang—sama ada kunci penandatangan luar rantai bocor, atau kegagalan semakan antara permintaan dan pelaksanaan—penyerang boleh mencipta jumlah mata wang stabil yang tidak terhad dengan kos hampir sifar. Ini tidak seperti sistem jaminan berlebihan yang mempunyai bantalan keselamatan, tetapi secara langsung menembusi sistem.

Penciptaan 80 juta unit USR hanya memerlukan $100,000, 17 minit, dan harga terendah sebanyak 2.5 sen. Penyerang menarik keluar nilai sebenar sebanyak $25 juta, meninggalkan protokol dengan sebuah lubang hitam yang menunggu untuk diperbaiki—serta sebuah bil yang ditulis bersama oleh pemegang RLP, pengguna posisi bersandar, dan Curve LP, dengan membayar kos sebenar.

Kerosan dari protokol sekunder seperti Curve, Morpho, Fluid, dan Euler adalah sisi lain dari "superkomposabiliti" dunia DeFi: integrasi antara protokol memperbesar keuntungan pada masa normal, tetapi juga memperbesar risiko semasa krisis. Pada akhirnya, pelajaran utama dari perkara ini ialah: dalam DeFi, setiap jendela kecekapan yang anda buka adalah setiap permukaan serangan yang anda ekspos. Kewujudan penandatangan luar talian membuat protokol lebih fleksibel, tetapi juga menambahkan satu kelemahan mematikan yang terpusat.

Catatan

[Catatan 1] Delta Neutral: Istilah derivatif kewangan. Delta mengukur kepekaan harga aset terhadap perubahan harga aset asas. "Delta=0" bermaksud kedudukan tidak mengalami keuntungan atau kerugian seiring dengan kenaikan atau penurunan harga aset asas—iaitu telah dihedging sepenuhnya. Bagi Resolv, memegang 1 dolar ETH (Delta=+1) sambil menjual pendek futures ETH dalam jumlah yang sama (Delta=-1), Delta bersih=0, maka disebut "Delta Neutral".

[注2] Kontrak Perpetual: Sejenis kontrak hadapan tanpa tarikh tamat, yang merupakan alat derivatif utama dalam pasaran kripto. Memegang kontrak perpetual pendek bermaksud: mendapat keuntungan apabila harga ETH turun, dan mengalami kerugian apabila harga ETH naik, untuk menghalang risiko harga ETH spot.

[注3] Kadar pendanaan (Funding Rate): Mekanisme keseimbangan pasaran kontrak berterusan. Apabila kedudukan beli melebihi kedudukan jual, pihak beli membayar "bayaran pendanaan" kepada pihak jual secara berkala, dan sebaliknya. Resolv sebagai pihak jual biasanya terus menerima bayaran pendanaan dalam pasaran kripto yang cenderung bull, yang merupakan sumber pendapatan utamanya.

[Catatan 4] Tranche Subordinat: Dalam struktur pemisahan kewangan, pelabur di tranche subordinat akan mengalami kerugian terlebih dahulu apabila kerugian berlaku (sebagaimana "penerima kerugian pertama"), tetapi juga menerima kompensasi premium risiko yang lebih tinggi semasa pembahagian keuntungan. RLP bersifat seperti tranche subordinat protokol Resolv, manakala USR bersifat seperti tranche utama.

[Catatan 5] Garis paras jaminan 110%: Nilai keseluruhan aset jaminan USR adalah 1.1 kali jumlah peredaran USR. Apabila di bawah garis ini, penukaran RLP akan dihentikan untuk memastikan aset yang tinggal diberikan keutamaan kepada pemegang USR untuk tujuan penukaran.

[Catatan 6] Pinjaman kilat (Flash Loan): Alat pinjaman tanpa jaminan khas DeFi yang memerlukan pinjaman dan pembayaran balik dalam satu transaksi yang sama (blok yang sama). Penyerang boleh menggunakannya untuk mendapatkan dana dalam jumlah besar secara sementara untuk mengendalikan harga, selama dibayar balik sebelum transaksi berakhir, dengan hampir tiada kos dana.

[Catatan 7] Spiral Kematian (Death Spiral): Kegagalan berpusat sendiri semasa proses pelonggaran: Harga aset jatuh → memicu pelupusan → lebih banyak aset dijual → harga turun lebih lanjut → memicu pelupusan lebih banyak, berulang-ulang.

[Catatan 8] Kerugian sementara (Impermanent Loss): Risiko khas yang dihadapi oleh penyedia likuiditi Automated Market Maker (AMM). Apabila nisbah harga dua aset dalam kolam menyimpang daripada keadaan asal, nilai portofolio LP akan lebih rendah berbanding nilai jika memegang kedua-dua aset secara langsung; perbezaan ini dikenali sebagai kerugian sementara.

[Catatan 9] D2 Finance / CoinTelegraph menganalisis, mengutip komen D2 Finance: "Either the oracle was gamed, the off-chain signer was compromised, or the amount validation between request and completion is simply missing." Sumber yang sama.

[Catatan 10] CoinTelegraph melaporkan bahawa USR mencatatkan volume perdagangan 24 jam sebanyak $3.6 juta di pasaran Curve USR/USDC, dengan harga jatuh ke 2.5 sen pada pukul 2:38 UTC.

[Catatan 11] Data anggaran PeckShield, dirujuk daripada CoinTelegraph, sumber yang sama: "PeckShield menganggarkan bahawa penyerang berjaya mengekstrak sekitar $25 juta daripada serangan itu semasa depeg USR."