Tajuk asal: Two Kites Dancing In A Hurricane

Penulis asal: 0xsmac

Penterjemah asal: SpecialistXBT

Nota Editor: Artikel ini mengkaji dengan perspektif tajam mengenai keadaan pasaran ramalan yang kini kelihatan makmur. Penulis secara kritis menunjukkan bahawa pasaran ramalan pada masa ini terperangkap dalam perangkap "penyelesaian tempatan terbaik" seperti yang dialami oleh BlackBerry dan Yahoo suatu ketika dahulu. Model opsyen binari yang digunakan oleh pasaran ramalan arus perdana mungkin telah membawa lonjakan trafik besar dalam jangka pendek, tetapi ia dibelenggu oleh masalah struktural seperti kekurangan kecairan dan kecekapan modal yang rendah. Artikel ini mencadangkan evolusi pasaran ramalan ke arah model "kontrak kekal," memberikan pandangan mendalam yang membina untuk merealisasikan "pasaran sejagat" yang sebenar.

Mengapa syarikat sering mendapati diri mereka mengejar matlamat yang salah? Adakah kita mampu membetulkan pasaran ramalan sebelum terlambat?

“Kejayaan adalah seperti minuman keras yang memabukkan. Sangat sukar untuk mengendalikan kemasyhuran dan pujian yang mengikutinya. Ia boleh merosakkan minda anda, membuat anda percaya bahawa semua orang di sekeliling menghormati anda, semua orang mahukan anda, dan fikiran mereka sentiasa tertumpu kepada anda.” — Ajith Kumar

“Sorakan orang ramai sentiasa menjadi muzik paling indah.” — Vin Scully

Kejayaan awal memang mengasyikkan. Terutamanya apabila semua orang sebelum ini memberitahu anda bahawa anda tidak akan berjaya, perasaan itu menjadi lebih kuat. Pedulikan pengkritik, anda benar, mereka salah!

Namun, kejayaan awal menyembunyikan bahaya unik: anda mungkin memenangi ganjaran yang salah. Walaupun kita sering bergurau mengenai "bermain permainan bodoh, memenangi hadiah bodoh," dalam realiti, permainan yang kita sertai sering berubah secara dinamik. Oleh itu, faktor-faktor yang membawa anda kepada kemenangan pada peringkat pertama, boleh menjadi penghalang apabila permainan memasuki fasa matang dan anda ingin meraih ganjaran yang lebih besar.

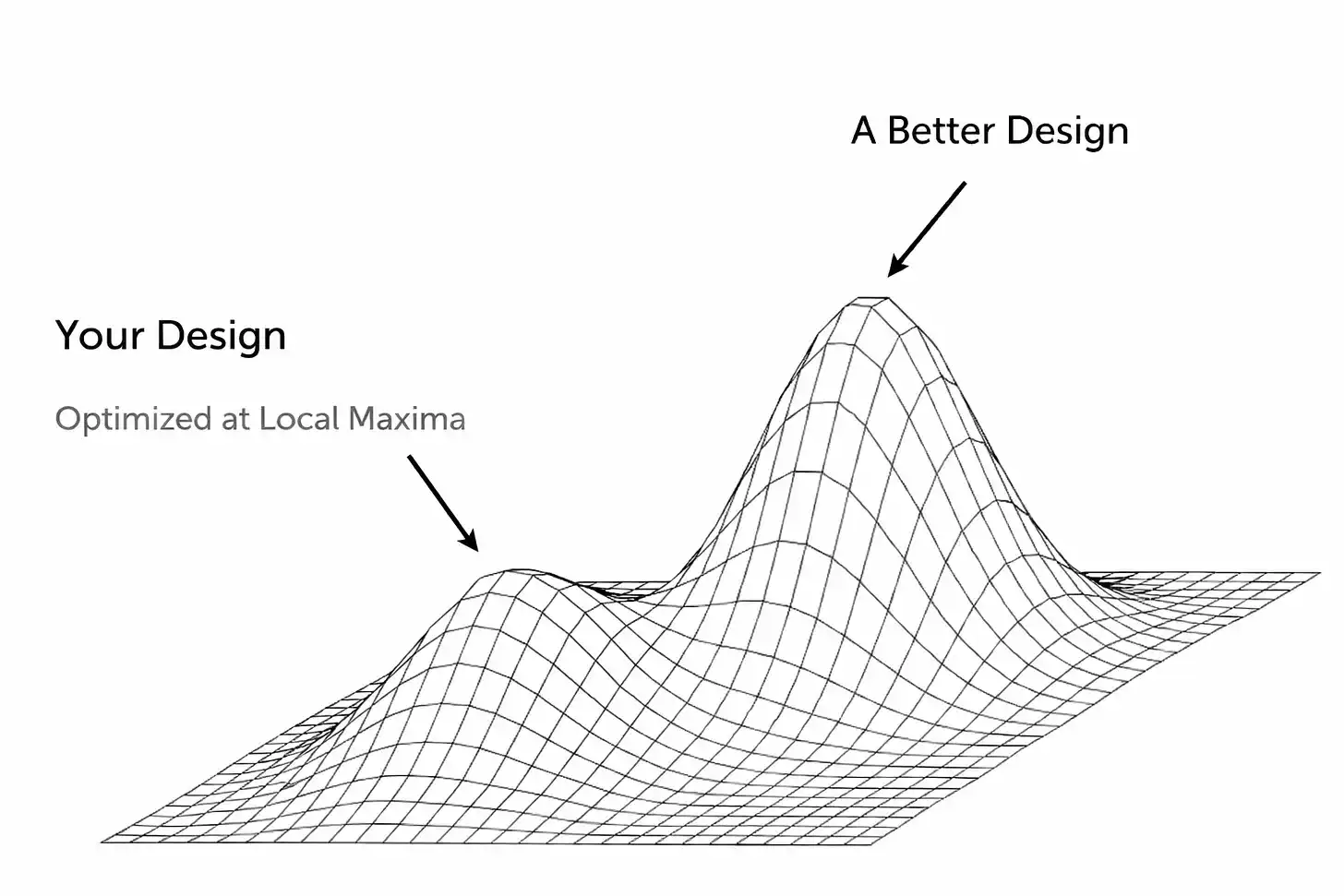

Salah satu cara senario ini muncul ialah apabila sesebuah syarikat terperangkap dalam "penyelesaian tempatan terbaik" tanpa menyedarinya. Kemenangan itu terasa terlalu baik, hingga membuatkan anda sesat arah, malah menyekat pengenalan kendiri, sehingga anda tidak dapat melihat keadaan sebenar tempat anda berada.

Dalam banyak keadaan, ini mungkin hanyalah fatamorgana, ilusi yang disokong oleh faktor luaran (contohnya, kemakmuran ekonomi yang membawa kepada lebihan pendapatan boleh guna di tangan pengguna). Atau, mungkin produk atau perkhidmatan yang anda bina memang berfungsi dengan baik, tetapi hanya dalam skop atau keadaan tertentu, tidak mampu berkembang ke pasaran yang lebih luas.

Konflik utama di sini adalah, untuk mengejar ganjaran sebenar terakhir (iaitu penyelesaian global terbaik), anda perlu turun dari puncak semasa. Ini memerlukan kerendahan hati yang besar. Ini bermakna anda perlu membuat keputusan yang sukar: meninggalkan salah satu ciri utama, merekonstruksi keseluruhan susunan teknologi, atau mengubah sepenuhnya model yang suatu ketika dahulu anda fikir berkesan. Yang membuatkan ini lebih mencabar ialah...

Kebanyakan masa, anda perlu membuat keputusan ini apabila orang (terutamanya pelabur dan media) sedang memberitahu anda betapa hebatnya anda! Ramai orang yang dahulunya berkata anda salah, kini bergegas mengesahkan kejayaan anda. Ini adalah situasi yang sangat berbahaya, kerana ia boleh memupuk rasa puas hati ketika anda paling memerlukan perubahan radikal.

Inilah situasi yang sedang dihadapi pasaran ramalan hari ini. Dalam bentuknya sekarang, ia tidak akan mampu mencapai penerimaan pasaran massa. Saya tidak mahu membuang masa untuk membahaskan sama ada ia telah mencapai status itu (lagipun, mengetahui sesuatu wujud dan sebenarnya memerlukan/menggunakannya adalah dua perkara yang amat berbeza). Mungkin anda tidak bersetuju dengan premis ini, mungkin anda sudah bersedia untuk menutup halaman ini atau membacanya hingga habis dengan rasa marah. Itu adalah hak anda. Tapi saya akan mengulangi kenapa model ini pada hari ini rosak, dan bagaimana rupa platform-platform ini seharusnya.

Saya tidak mahu kelihatan terlalu seperti orang dari industri teknologi, saya tidak akan mengulang "dilema inovator," tetapi kes klasik dalam hal ini adalah Kodak dan Blockbuster. Syarikat-syarikat ini (dan banyak lagi) mencapai kejayaan besar, lalu mencetuskan inersia untuk menolak perubahan. Kita semua tahu pengakhiran ceritanya, tetapi hanya mengangkat tangan dan berkata "kita perlu lakukannya dengan lebih baik" tidaklah bersifat konstruktif. Jadi, apa sebenarnya yang menyebabkan hasil ini? Adakah kita melihat tanda-tanda ini dalam pasaran ramalan hari ini?

Kadangkala, halangan adalah pada lapisan teknologi. Syarikat pemula biasanya membina produk dengan cara tertentu yang subjektif, yang pada fasa awal mungkin berkesan (hakikat bahawa sesebuah syarikat pemula mampu melakukannya sendiri sudah merupakan satu pencapaian besar!), tetapi tidak lama kemudian ia menjadi bebanan struktur untuk masa depan. Untuk meneruskan pengembangan selepas lonjakan awal, atau untuk menyesuaikan reka bentuk produk, memerlukan pengorbanan kepada beberapa komponen utama yang kelihatan berfungsi. Secara semula jadi, orang cenderung menyelesaikan masalah ini secara bertahap-tahap, tetapi ini dengan cepat membawa produk menjadi sesuatu yang tampak seperti "monster tampalan." Selain itu, ini hanya menunda menerima hakikat pahit: apa yang benar-benar diperlukan adalah pembinaan semula atau reka bentuk semula produk secara menyeluruh.

Jaringan sosial awal mengalami perkara ini apabila mereka mencapai had prestasi. Friendster ialah pelopor jaringan sosial pada tahun 2002, yang menghubungkan berjuta-juta pengguna dengan "rakan kepada rakan" secara atas talian. Tetapi masalah muncul apabila satu ciri tertentu (melihat "rakan dalam tiga lapisan hubungan") membuatkan platform runtuh di bawah beban sambungan eksponen pengiraan.

Pasukan Friendster enggan mengecilkan fungsi tersebut, sebaliknya mereka memberi tumpuan kepada idea baharu dan kerjasama yang menarik, walaupun pengguna sedia ada mula mengancam untuk beralih kepada MySpace. Friendster mencapai kemuncak populariti tempatan tetapi gagal melepasi tahap itu kerana kecacatan dalam struktur asasnya, dan pasukan enggan mengakui, membongkar, dan memperbaikinya. (Sebagai makluman, MySpace kemudiannya turut terperangkap dalam perangkap "penyelesaian tempatan terbaik" versinya sendiri: ia dibina berdasarkan pengalaman pengguna yang unik, iaitu halaman profil pengguna yang sangat boleh disesuaikan, dan fokus kepada komuniti muzik/kebudayaan pop. Platform ini kebanyakannya didorong oleh iklan, dan akhirnya terlalu bergantung pada model portal iklannya, sementara Facebook muncul dengan rangkaian yang lebih bersih, lebih pantas, dan berdasarkan identiti "sebenar." Facebook menarik sebahagian pengguna awal MySpace, tetapi tanpa ragu lebih menarik kumpulan pengguna media sosial generasi akan datang yang lebih ramai.)

Jenis tingkah laku yang terus wujud ini tidak mengejutkan. Kita semua adalah manusia biasa. Mendapatkan kejayaan di permukaan, terutamanya sebagai sebuah syarikat pemula dengan kadar kegagalan yang sangat tinggi, secara semula jadi akan menyebabkan ego melambung. Pengasas dan pelabur mula mempercayai pencapaian yang mereka gembar-gemburkan dan menggandakan pertaruhan pada formula yang membawa mereka ke tahap ini, walaupun isyarat amaran semakin jelas menyala. Sangat mudah untuk mengabaikan maklumat baharu, malah menolak untuk menghadapi realiti bahawa persekitaran semasa sudah berbeza daripada masa lalu. Otak manusia memang menarik, selama kita mempunyai motivasi yang cukup, kita boleh merasionalkan banyak perkara.

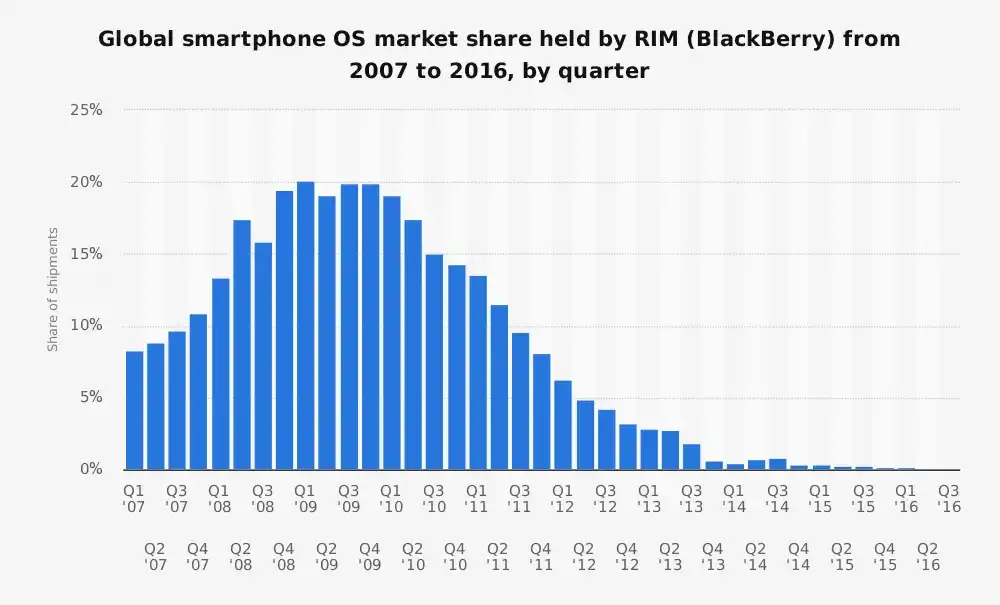

Penurunan Research In Motion

Sebelum iPhone dilancarkan, telefon pintar BlackBerry dari Research In Motion (RIM) adalah raja telefon pintar, menguasai lebih 40% pasaran telefon pintar di Amerika Syarikat. Ia dibina berdasarkan satu konsep tertentu tentang telefon pintar: PDA (pembantu digital peribadi) yang lebih baik, dioptimumkan untuk pengguna perniagaan, khususnya untuk e-mel, hayat bateri, dan papan kekunci fizikal yang sangat digemari. Namun begitu…

Dunia berubah dengan pantas, sepantas kilat.

Satu perkara yang mungkin kurang dihargai hari ini adalah bahawa BlackBerry sangat cemerlang dalam melayani pelanggan mereka. Disebabkan itu, apabila dunia di sekeliling mereka berubah dengan drastik, RIM tidak dapat menyesuaikan diri.

Sangat diketahui umum bahawa pasukan eksekutifnya pada awalnya memandang rendah iPhone.

“Ia tidak selamat. Ia menggunakan bateri terlalu banyak, dan mempunyai papan kekunci digital yang buruk.” — Larry Conlee (Larry Conlee, Ketua Operasi RIM)

Selepas itu, mereka dengan cepat menjadi sangat defensif.

RIM dengan angkuhnya berpendapat bahawa telefon baharu ini tidak akan menarik pelanggan korporat mereka, yang mana tidak sepenuhnya tidak berasas. Tetapi ia sepenuhnya gagal untuk memahami transisi besar-besaran bahawa telefon pintar telah melangkaui “mesin e-mel” menjadi “alat serba guna yang dapat digunakan oleh semua orang.” Syarikat ini mengalami “hutang teknologi” dan “hutang platform” yang serius, simptom umum bagi syarikat-syarikat yang menikmati kejayaan awal. Sistem operasi dan infrastruktur mereka dioptimumkan untuk penghantaran mesej yang selamat dan kecekapan bateri. Namun, apabila mereka menerima kenyataan, semuanya sudah terlambat.

Terdapat satu pendapat yang menyatakan bahawa syarikat yang berada dalam situasi seperti ini (semakin besar kejayaan awal, semakin sukar untuk berkembang — sebab itulah Mark Zuckerberg dianggap sebagai “GOAT/terbaik sepanjang masa”) sepatutnya beroperasi dengan mentaliti hampir seperti skizofrenia: satu pasukan berfokus untuk memanfaatkan kejayaan semasa, sementara pasukan lain berusaha untuk menggugatnya. Apple mungkin menjadi contoh terbaik dalam hal ini, membiarkan iPhone mengambil alih pasaran iPod, dan kemudian membolehkan iPad mengambil alih pasaran Mac. Tetapi jika ini mudah, sudah tentu semua orang akan melakukannya.

Yahoo

Ini mungkin adalah contoh “peluang yang terlepas” yang setanding dengan Mount Rushmore. Suatu ketika dahulu, Yahoo adalah laman utama internet bagi berjuta-juta orang. Ia berfungsi sebagai pintu masuk ke internet (boleh dikatakan sebagai “aplikasi serba guna” yang pertama) — berita, e-mel, kewangan, permainan, semuanya tersedia. Yahoo melihat carian sebagai salah satu daripada banyak fungsi, sehingga pada awal tahun 2000-an, mereka tidak menggunakan teknologi carian mereka sendiri (mereka mengupah pihak ketiga untuk fungsi carian, malah pernah menggunakan Google).

Kini diketahui umum bahawa pasukan pengurusan mereka mengabaikan banyak peluang untuk memperdalam kemampuan carian mereka, dengan yang paling terkenal ialah peluang untuk membeli Google pada tahun 2002 dengan harga $5 bilion. Dengan pandangan ke belakang, ia kelihatan jelas, tetapi Yahoo gagal memahami apa yang Google tahu: carian adalah asas kepada pengalaman digital. Siapa yang menguasai carian, dia akan menguasai trafik internet, dan seterusnya pengiklanan. Yahoo terlalu bergantung kepada kekuatan jenama dan iklan paparan, tetapi secara bencana mengabaikan peralihan besar kepada cara navigasi “berpusatkan carian” dan kemudian kepada rangkaian sosial dengan aliran kandungan peribadi.

Masih ingat dengan watak ini?

Maafkan saya kerana menggunakan klise, tetapi dalam pasaran gelembung, “semua kapal akan terapung apabila air pasang.” Dunia mata wang kripto sangat memahami situasi ini (lihat Opensea dan banyak contoh lain). Sukar untuk menentukan sama ada syarikat pemula anda mempunyai daya tarikan sebenar atau hanya menumpang ombak momentum yang tidak mampan. Apa yang membuatkan keadaan lebih kabur adalah bahawa tempoh ini sering kali bersamaan dengan lonjakan dalam pembiayaan modal risiko dan tingkah laku pembelian spekulatif, yang menutupi masalah asas yang mendalam. Kebangkitan dan kejatuhan WeWork yang mendadak adalah contoh terbaik untuk perkara ini: modal yang mudah didapati membawa kepada pengembangan besar-besaran, yang menyembunyikan sebuah model perniagaan yang benar-benar rosak.

Jika anda membuang segala pembungkusan jenama dan kata-kata megah, model perniagaan asas WeWork adalah sangat mudah:

Sewa ruang pejabat untuk tempoh panjang → Renovasi dengan kos besar → Sewakan semula untuk jangka pendek dengan harga premium.

Jika anda tidak familiar dengan cerita ini, anda mungkin berfikir, baik, ini kedengaran seperti pemilik rumah sewa jangka pendek. Inilah intipatinya. Sebuah perniagaan arbitrase hartanah yang menyamar sebagai platform perisian.

Tetapi WeWork tidak semestinya berminat untuk membina sebuah syarikat yang berkekalan; mereka mengoptimumkan sesuatu yang sama sekali berbeza: pertumbuhan eksplosif dan naratif penilaian. Ini berjaya dalam jangka masa yang singkat kerana Adam Neumann mempunyai karisma yang luar biasa dan mampu menjual visi. Pelabur menyambut ini dengan tangan terbuka, dan ia menggalakkan satu jenis pertumbuhan tertentu yang benar-benar terpisah dari realiti (dalam kes WeWork, ini bermaksud membuka sebanyak mungkin pejabat di sebanyak mungkin bandar tanpa mengira keuntungan, atau dikenali sebagai “pengembangan kilat,” dengan mengunci pajakan jangka panjang yang besar dan menolak pandangan kritikal terhadap ekonomi unit, dengan anggapan “kita boleh keluar dari kerugian melalui pertumbuhan”). Ramai orang luar (penganalisis) melihat dengan jelas: ini adalah syarikat hartanah dengan risiko terbalik, pelanggan yang tidak stabil, dan struktur perniagaan yang secara asasnya merugikan.

Sebahagian besar daripada ini adalah analisis retrospektif terhadap syarikat-syarikat yang telah gagal. Dalam satu sudut pandang, ini adalah “penglihatan semula yang lebih jelas.” Tetapi ia mencerminkan tiga jenis wawasan kegagalan yang berbeza: syarikat gagal kerana tidak dapat berkembang secara teknologi, tidak dapat mengenal pasti dan bertindak balas terhadap persaingan, atau tidak dapat menyesuaikan model perniagaan mereka.

Saya percaya kita kini melihat perkara yang sama sedang berlaku dalam pasaran ramalan.

Janji pasaran ramalan

Prospek teori pasaran ramalan sangat menarik:

Menggunakan kebijaksanaan orang ramai = maklumat yang lebih baik = mengubah spekulasi menjadi wawasan kolektif = pasaran tanpa batas.

Namun, platform utama hari ini telah mencapai satu puncak tempatan. Mereka telah menemui satu model yang boleh menghasilkan daya tarikan dan volum transaksi tertentu, tetapi reka bentuk ini tidak dapat mencapai visi sebenar “semua perkara boleh diramalkan dengan kecairan yang mencukupi.”

Dari permukaan, kedua-duanya menunjukkan tanda-tanda kejayaan, dan tiada siapa meragui perkara ini. Kalshi melaporkan bahawa jumlah dagangan tahunan industri ini pada tahun ini dijangka mencapai kira-kira $30 bilion (nanti kita akan bincangkan secara terperinci berapa banyak daripada jumlah itu yang merupakan pertumbuhan organik). Industri ini menyaksikan lonjakan minat baharu pada tahun 2024-25, terutamanya apabila naratif kewangan di atas rantaian (on-chain finance) bersama dengan gamifikasi perdagangan semakin memasuki zeitgeist budaya. Promosi berlebihan oleh Polymarket dan Kalshi mungkin juga berkaitan dengan hal ini (dalam beberapa kes, promosi agresif memang berkesan).

Tetapi jika kita mengupas lapisannya lebih dalam, kita akan mendapati beberapa tanda amaran yang menunjukkan bahawa pertumbuhan dan PMF tidak semestinya seperti yang nampak di permukaan. Gajah di dalam bilik adalah kecairan.

Untuk menjadikan pasaran ini berfungsi, mereka memerlukan kecairan yang mendalam, iaitu ramai orang yang bersedia bertaruh di satu sisi pasaran supaya harga menjadi bermakna dan mendedahkan penemuan harga yang sebenar.

Kalshi dan Polymarket bergelut dalam hal ini kecuali untuk beberapa pasaran yang sangat terkenal.

Jumlah dagangan yang besar tertumpu kepada acara besar (pilihan raya AS, keputusan Fed yang mendapat perhatian ramai), tetapi kebanyakan pasaran menunjukkan jurang harga bida/tawar (bid-ask spreads) yang sangat luas dan hampir tiada aktiviti. Dalam banyak kes, pembuat pasaran pun tidak berminat untuk membuat urus niaga (seorang pengasas Kalshi baru-baru ini mengakui bahawa pembuat pasaran dalaman mereka pun tidak menguntungkan).

Ini menunjukkan bahawa platform-platform ini masih belum berjaya menyelesaikan cabaran untuk memperluas keluasan dan kedalaman pasaran. Mereka terhenti pada satu tahap: berjaya dalam beberapa pasaran popular, tetapi visi "pasaran segalanya" untuk jangka panjang tidak tercapai.

Untuk menutup masalah ini, kedua-dua syarikat bergantung kepada insentif dan tingkah laku yang tidak mampan (kedengaran biasa?). Ini adalah petanda klasik mencapai penyelesaian optimum setempat dengan pertumbuhan semula jadi yang tidak mencukupi (di sini saya ingin sisipkan nota kecil: dalam dinamika pasaran tertentu ini, saya mempunyai perasaan bahawa kebanyakan orang menganggap kedua-dua syarikat ini sebagai satu-satunya pesaing utama).

Saya tidak fikir ini semestinya penting pada peringkat ini, tetapi jika kedua-dua pasukan ini mempercayai hal ini, maka jika salah satu pihak dilihat "mendahului" dalam apa yang dianggap sebagai "perlumbaan dua kuda" ini, ia boleh menjadi ancaman terhadap kelangsungan syarikat. Ini adalah kedudukan yang sangat tidak stabil, berdasarkan satu anggapan yang salah menurut pandangan saya.

Polymarket melancarkan program ganjaran kecairan yang bertujuan untuk menyempitkan jurang harga bida/tawar (secara teori, jika anda meletakkan pesanan berhampiran harga semasa, anda akan diberi ganjaran). Ini membantu menjadikan buku pesanan kelihatan lebih padat dan memang memberikan pengalaman yang lebih baik kepada pedagang dengan mengurangkan gelinciran harga pada tahap tertentu. Tetapi ini masih merupakan satu bentuk subsidi. Begitu juga, Kalshi melancarkan program insentif dagangan, yang pada dasarnya memberikan pulangan tunai kepada pengguna berdasarkan jumlah dagangan mereka. Mereka membayar orang untuk menggunakan produk mereka.

Sekarang saya dapat merasakan ada di antara anda yang berteriak "Uber juga mensubsidi untuk masa yang lama!!!". Ya, insentif itu sendiri tidak salah. Tetapi itu tidak bermaksud ianya baik! (Saya juga dapati menarik bahawa orang ramai suka merujuk kepada pengecualian aturan sambil mengabaikan timbunan kegagalan yang lain.) Terutama memandangkan dinamik pasaran ramalan pada masa ini, ini dengan cepat akan berubah menjadi kitaran tanpa henti yang tidak dapat dihentikan sebelum terlambat.

Fakta lain yang perlu kita ketahui ialah sebahagian besar jumlah dagangan adalah dagangan palsu. Saya rasa tidak ada gunanya berdebat tentang peratusan tepat, tetapi jelas bahawa dagangan palsu menjadikan pasaran kelihatan lebih cair, padahal sebenarnya ia hanya melibatkan sebilangan kecil peserta yang sering bertindak untuk mendapatkan ganjaran atau mencipta keterujaan pasaran. Ini bermakna, permintaan semula jadi sebenarnya lebih lemah daripada apa yang kelihatan di permukaan.

"Penetapan harga pedagang terakhir"

Dalam pasaran yang sihat dan berfungsi dengan baik, anda seharusnya dapat bertaruh berhampiran kemungkinan pasaran semasa tanpa perubahan harga yang besar. Tetapi pada masa ini di platform-platform ini, hal itu tidak berlaku. Bahkan pesanan bersaiz sederhana boleh memberi kesan besar pada odds, yang jelas menunjukkan kekurangan jumlah dagangan. Pasaran-pasaran ini cenderung hanya mencerminkan pergerakan pedagang terakhir, dan ini adalah inti masalah kecairan yang saya sebutkan sebelum ini. Keadaan ini menunjukkan bahawa walaupun terdapat kumpulan kecil pengguna teras yang memastikan beberapa pasaran tetap berjalan, secara keseluruhan pasaran ini tidak boleh dipercayai dan tidak cair.

Tetapi mengapa ini berlaku?

Struktur pasaran dagangan binari tulen tidak dapat bersaing dengan kontrak niaga hadapan tanpa tarikh luput (perpetual contracts). Ia adalah kaedah yang rumit, menyebabkan kecairan terpecah - walaupun pasukan-pasukan ini cuba menggunakan penyelesaian alternatif untuk mengatasi masalah ini, hasilnya paling baik hanya kekok. Dalam banyak pasaran seperti ini, anda juga akan menemui struktur pelik di mana terdapat pilihan "lain" yang mewakili faktor yang tidak diketahui, tetapi ini memperkenalkan masalah memisahkan pesaing baharu daripada kumpulan itu ke pasaran masing-masing.

Sifat binari juga bermaksud anda tidak dapat menawarkan leverage sebenar dengan cara yang diinginkan oleh pengguna, yang seterusnya bermakna anda tidak boleh menghasilkan jumlah dagangan yang berharga seperti kontrak niaga hadapan tanpa tarikh luput. Saya melihat orang-orang di Twitter memperdebatkan hal ini tanpa henti, tetapi saya masih terkejut bahawa mereka tidak dapat mengenali bahawa: bertaruh $100 pada 1% kebarangkalian hasil di pasaran ramalan tidak sama dengan membuka posisi leverage 100x bernilai $100 di bursa kontrak niaga hadapan tanpa tarikh luput.

Rahsia yang tak terungkap di sini ialah, untuk menyelesaikan masalah asas ini, anda perlu mereka bentuk semula protokol asas untuk membolehkan generalisasi dan melihat peristiwa dinamik sebagai elemen utama. Anda mesti mencipta pengalaman yang serupa dengan kontrak niaga hadapan tanpa tarikh luput, yang bermaksud anda mesti menyelesaikan risiko lonjakan (jump risk) yang wujud dalam pasaran hasil binari. Ini jelas bagi mana-mana individu yang aktif menggunakan bursa kontrak niaga hadapan tanpa tarikh luput dan pasaran ramalan - dan tanpa pengetahuan pasukan-pasukan ini, mereka inilah pengguna yang perlu anda sasar.

Menyelesaikan risiko lonjakan bermaksud mereka bentuk semula sistem untuk memastikan harga aset bergerak secara berterusan, maksudnya ia tidak akan melonjak sewenang-wenangnya seperti daripada 45% kebarangkalian kepada 100% secara tiba-tiba (kita telah melihat betapa kerap dan jelasnya manipulasi/perdagangan orang dalam berlaku pada peristiwa-peristiwa ini, tetapi itu adalah isu lain yang saya tidak ingin buka sekarang. Tolong berhenti melakukan jenayah.).

Tanpa menyelesaikan batasan teras ini, anda tidak akan dapat memperkenalkan jenis leverage yang diperlukan untuk menjadikan produk menarik kepada pengguna (mereka yang boleh memberikan nilai sebenar kepada platform anda). Leverage bergantung pada pergerakan harga yang berterusan supaya anda boleh menutup posisi dengan selamat sebelum kehilangan melebihi cagaran, mengelakkan lonjakan tiba-tiba (contohnya, dari 45% melompat ke 100%) yang menghapuskan satu sisi buku pesanan. Tanpa ini, anda tidak akan dapat membuat panggilan margin atau likuidasi tepat pada masanya, dan platform akhirnya akan runtuh.

Pasaran-pasaran ini tidak berfungsi dalam struktur semasa kerana ketiadaan mekanisme lindung nilai pelbagai keputusan secara asli. Pertama sekali, pada masa ini tiada kaedah lindung nilai semula jadi kerana resolusi pasaran adalah YA/TIDAK, dan "subjek" adalah keputusan itu sendiri. Sebagai perbandingan, jika saya membeli kontrak kekal BTC, saya boleh menjual BTC di tempat lain untuk melindung nilai. Konsep ini tidak wujud dalam struktur pasaran ramalan hari ini, jadi jika pembuat pasaran terpaksa menanggung risiko acara secara langsung, amat sukar untuk menyediakan kecairan yang mendalam (atau leverage). Ini sekali lagi mengukuhkan sebab mengapa saya menganggap dakwaan "pasaran ramalan adalah fenomena baharu, kita berada dalam fasa pertumbuhan tinggi" sebagai tidak matang.

Pasaran ramalan akhirnya akan diselesaikan (iaitu mereka sebenarnya akan ditutup semasa resolusi), sedangkan kontrak kekal jelas tidak. Mereka terbuka secara berterusan. Reka bentuk yang serupa dengan kontrak kekal dapat menggalakkan perdagangan aktif untuk menjadikan pasaran berfungsi secara lebih berterusan, sekali gus mengurangkan beberapa tingkah laku biasa yang membuatkan pasaran ramalan kurang menarik (ramai peserta hanya memegang hingga resolusi bukannya secara aktif memperdagangkan kemungkinan). Selain itu, kerana keputusan ramalan adalah hasil diskret sekali sahaja, walaupun isu oracle harga juga wujud, sekurang-kurangnya ia dikemas kini secara berterusan, maka isu oracle dalam pasaran ramalan lebih ketara.

Di sebalik isu reka bentuk ini adalah isu kecekapan modal, tetapi ini sekarang kelihatan sudah difahami dengan baik. Saya secara peribadi berpendapat bahawa menggunakan dana yang dilaburkan untuk "menjana hasil stablecoin" tidak membawa perubahan material. Terutamanya memandangkan pertukaran pasti akan menawarkan hasil ini. Jadi apakah kompromi yang dibuat di sini? Jika setiap transaksi dibayar penuh terlebih dahulu, ini sememangnya baik untuk menghapuskan risiko rakan niaga! Dan anda juga dapat menarik sebahagian pengguna.

Tetapi ini adalah malapetaka bagi kumpulan pengguna yang lebih luas yang anda perlukan untuk menjalankan pasaran ini pada skala, kerana dari sudut modal, model sedemikian sangat tidak cekap dan hanya meningkatkan kos penyertaan dengan ketara. Ini sangat buruk terutama apabila pasaran ini memerlukan jenis pengguna yang berbeza untuk beroperasi secara besar-besaran, kerana pilihan ini bermakna pengalaman setiap kumpulan pengguna menjadi lebih buruk. Pembuat pasaran memerlukan sejumlah besar dana untuk menyediakan kecairan, manakala pedagang runcit menghadapi kos peluang yang besar.

Pasti ada lebih banyak elemen yang boleh diperhalusi di sini, terutamanya dalam mencuba menyelesaikan beberapa cabaran asas ini. Sistem margin yang lebih kompleks dan dinamik akan diperlukan, terutama dengan mempertimbangkan faktor seperti "masa hingga acara berlaku" (risiko tertinggi adalah ketika resolusi acara hampir dan kemungkinan hampir 50/50). Konsep seperti pengurangan leverage dekat dengan resolusi juga perlu diperkenalkan, dan tahap penjelasan berlapis awal akan membantu.

Mencontohi model broker dari sektor kewangan tradisional untuk merealisasikan cagaran segera adalah satu lagi langkah ke arah yang betul. Ini akan membebaskan dana untuk digunakan dengan lebih cekap dan membolehkan pesanan merentasi pasaran dibuat secara serentak, dengan buku pesanan dikemas kini selepas transaksi selesai. Memperkenalkan mekanisme ini di pasaran skalar terlebih dahulu, kemudian mengembangkannya ke pasaran binari, nampaknya urutan yang paling logik.

Perkara utama ialah terdapat banyak ruang reka bentuk yang belum diterokai di sini, sebahagiannya kerana orang percaya bahawa model hari ini adalah bentuk akhir. Saya hanya tidak melihat cukup banyak orang yang bersedia mengakui keterbatasan ini secara langsung. Mungkin tidak mengejutkan, mereka yang menyedarinya sering kali adalah jenis pengguna yang platform ini sepatutnya cuba menarik (aka pedagang kontrak kekal).

Tetapi apa yang saya lihat adalah kritikan mereka terhadap pasaran ramalan kebanyakannya ditolak oleh para penyokongnya, dan mereka diberitahu untuk melihat jumlah dagangan dan angka pertumbuhan dua platform ini (angka yang benar-benar organik, ya). Saya berharap pasaran ramalan dapat berkembang, saya berharap ia dapat diterima oleh orang ramai, dan saya secara peribadi berpendapat konsep "segala-galanya boleh didagangkan" adalah sesuatu yang baik. Kebanyakan kekecewaan saya berasal dari pandangan yang diterima secara umum bahawa versi hari ini adalah versi terbaik, tetapi jelas saya tidak bersetuju dengan pandangan ini.

「 Pautan asal 」

Klik untuk mengetahui tentang jawatan kosong oleh BlockBeats

Selamat datang ke komuniti rasmi BlockBeats:

Kumpulan Langganan Telegram: https://t.me/theblockbeats

Kumpulan Perbincangan Telegram: https://t.me/BlockBeats_App

Akaun Twitter rasmi: https://twitter.com/BlockBeatsAsia