Penulis asal:shtanga0x&securezer0

Disusun | Odaily Star Daily (@OdailyChina)

Translator | Wenser (@wenser2010)

Editor's Note: Recently, posts on the X platform regarding Polymarket's LP incentives for NCAA "March Madness" have nearly flooded the timeline. Meanwhile, Polymarket officials have hinted that major news will be announced next Monday, with the community speculating it may relate to funding or token issuance.

Setelah SEC dan CFTC AS melalui pendekatan lima bahagian untuk menghapus halangan bagi penghantaran kripto, POLY menjadi "harapan terakhir untuk mendapat ganjaran" dalam pandangan ramai, dan peranan LP sebagai pembuat pasaran mungkin menjadi salah satu indikator utama bagi penghantaran.

Mengingat hal ini, Odaily Planet Daily akan menggunakan pandangan pro dan kontra dua analis mengenai insentif membuat pasaran LP untuk memberikan perspektif yang lebih komprehensif kepada pengguna Polymarket. Berikut adalah kandungan yang diterjemahkan, dengan sebahagian maklumat dipotong atau diubah.

Pandangan positif: 4 kategori di sebalik rancangan insentif Polymarket LP

Baru-baru ini, mekanisme insentif Polymarket mengalami peningkatan tenang, dengan fokus beralih kepada penyedia likuiditi (LP). Selama beberapa tahun terakhir, platform ini telah menganut strategi "tiada yuran perdagangan", tetapi sejak awal tahun ini, ia secara diam-diam memperkenalkan yuran untuk acara pertaruhan tertentu, sambil melancarkan dua rancangan hadiah pembuat pasaran.

Secara zahir, caj perdagangan kelihatan merugikan pengguna perdagangan, tetapi sebenarnya, ia menyelesaikan masalah struktural paling penting dalam pasaran ramalan—masalah likuiditi.

Struktur caj baharu bertujuan untuk membiayai program insentif, memberi ganjaran kepada pengguna yang menyediakan pesanan limit dan mengekalkan kedalaman pesanan. Oleh itu, Polymarket dan penggunanya sama-sama mendapat manfaat: spread yang lebih sempit, buku pesanan yang lebih kaya, dan pengalaman perdagangan yang lebih baik—terutamanya di pasaran kripto berfrekuensi tinggi.

Dan jalur pendorongnya juga sangat jelas, menunjukkan trend daripada tunggal kepada pelbagai:

- Januari 2026: Pasar Crypto 15 minit

- Februari 2026: Perluasan ke pasaran Crypto 5 minit + bola keranjang universiti NCAAB + Serie A

- 6 Mac 2026: Diperluaskan ke semua pasaran Crypto (mencakup peristiwa 1H, 4H, harian, mingguan, dll.)

Berdasarkan maklumat di atas, artikel ini akan menjelaskan secara terperinci bagaimana sistem caj dan ganjaran baru berfungsi—serta mengapa caj yang dibayar + ganjaran yang diperoleh mungkin menjadi indikator anti-sybil yang berpotensi dalam airdrop POLY. Ini bukan sekadar operasi monetisasi, tetapi Polymarket sedang menunjukkan tindakan nyata bahawa yang benar-benar mereka inginkan ialah likuiditi, bukan bot penggandaan.

Bahagian I. Analisis Lengkap Mekanisme Cukai Pemesanan Baru

Sebahagian besar pasaran Polymarket masih sepenuhnya percuma. Setoran, penarikan, dan perdagangan (kebanyakan pasaran peristiwa) masih tiada caj platform.

Yuran perdagangan semasa hanya dikenakan kepada pihak pengambil pesanan, mencakupi tiga jenis pasaran:

- Semua pasaran naik turun Crypto (15min, 5min, 1H, 4H, harian, mingguan, dsb.)

- NCAAB (Liga Bola Keranjang Universiti Amerika)

- Serie A (bola sepak Itali)

Fokusnya ialah, caj pengambilan pesanan hanya berkuat kuasa untuk pasaran yang dicipta selepas tarikh pengaktifan caj, dan peristiwa jaminan yang sedia ada sebelum ini tidak terjejas.

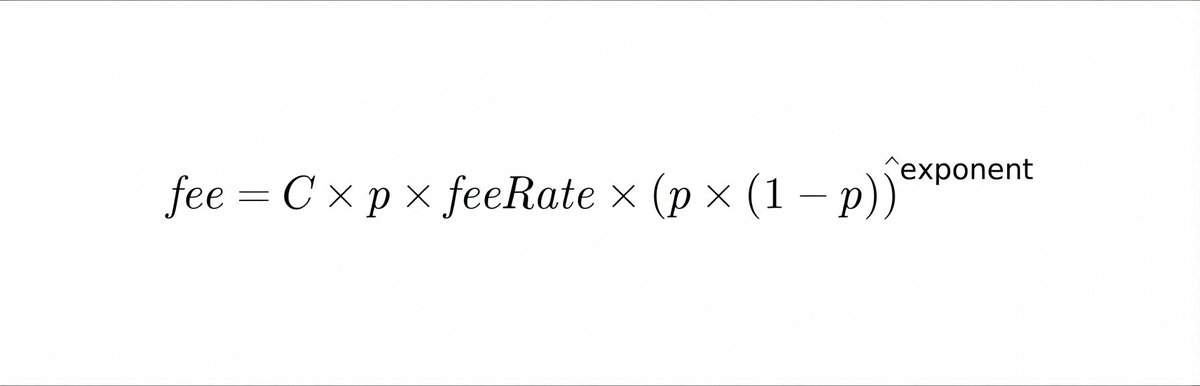

Rumus yuran diseragamkan (di mana, C = jumlah cip perdagangan, p = harga cip / kebarangkalian pasaran, yuran dibundarkan kepada 4 tempat perpuluhan, yuran minimum ialah 0.0001 USDC):

Kadar caj berkesan mengikuti lengkung kebarangkalian simetri:

- Kos paling tinggi apabila kebarangkalian mendekati 50% (ketidakpastian hasil paling tinggi);

- Apabila kebarangkalian mendekati 0 atau 1 (ketepatan hasil tinggi), yuran mendekati 0.

Sebagai contoh, dengan satu transaksi pasaran Crypto sebanyak 100 dolar AS,

- p=0.50 → Kos perdagangan (fee) sekitar USD 0.44;

- p=0.10 atau 0.90 → yuran perdagangan (fee) kira-kira 0.02 dolar AS.

Grafik kebarangkalian peristiwa sukan serupa, tetapi caj di titik tengah (kebarangkalian sekitar 50%) sedikit lebih tinggi, arah caj adalah:

- Beli: Yuran ditolak daripada bahagian cip;

- Jual: Yuran ditolak daripada dana USDC;

- Insentif maker dibayar dalam bentuk USDC.

Perlu ditekankan bahawa platform Polymarket tidak mengekalkan keseluruhan kolam caj; peratus tetap caj (20% untuk pasaran Crypto, 25% untuk acara pertaruhan sukan) secara langsung dipulangkan kepada LP. (Nota: Platform komplian AS Polymarket menggunakan caj tetap 0.01% yang mudah. Analisis ini hanya membincangkan platform CLOB global yang memperkenalkan sistem caj baharu pada 2026.)

Bahagian II. Rancangan Insentif Market Maker (Hadiah Pelaksanaan Order Limit)

Insentif untuk bahagian ini hanya merangkumi pasaran yang telah dikenakan caj pembeli. Ini bermakna, hanya pesanan had yang dimakan oleh pedagang yang layak menerima ganjaran yang berkaitan; pesanan yang hanya dipasang tetapi tidak terlaksana tidak diambil kira.

Cara pengiraan jumlah hadiah adalah sama seperti yuran penyerap pesanan. Hadiah setiap peserta adalah sebanding dengan jumlah perniagaan mereka, dan kolam hadiah keseluruhan terdiri daripada sebahagian yuran yang dikenakan (20% pasaran Crypto, 25% untuk acara pertaruhan sukan).

Pertandingan hanya berlaku dalam peristiwa pertaruhan tertentu, dan pesanan LP hanya bersaing dengan LP lain dalam kolam likuiditi yang sama.

Insentif harian akan dihantar terus ke alamat wallet yang berkaitan dalam bentuk USDC.

Bahagian III. Insentif likuiditi (insentif pesanan menganggur)

Sistem insentif kedua disediakan oleh platform Polymarket, dan berlaku untuk semua perjudian acara (termasuk perjudian acara tanpa caj transaksi).

Perbezaan utama ialah: tidak perlu pesanan dilaksanakan, cukup dengan meletakkan pesanan di buku pesanan untuk menyediakan likuiditi dan mendapat keuntungan.

Setiap acara pertaruhan ditakrifkan dengan beberapa parameter yang menentukan kelayakan:

- Spread insentif maksimum (contohnya ±4 sen)

- Jumlah pesanan jual minimum

- Jumlah hadiah harian

Platform mengambil sampel buku pesanan setiap minit, merekod 10080 snapshoot dalam seminggu.

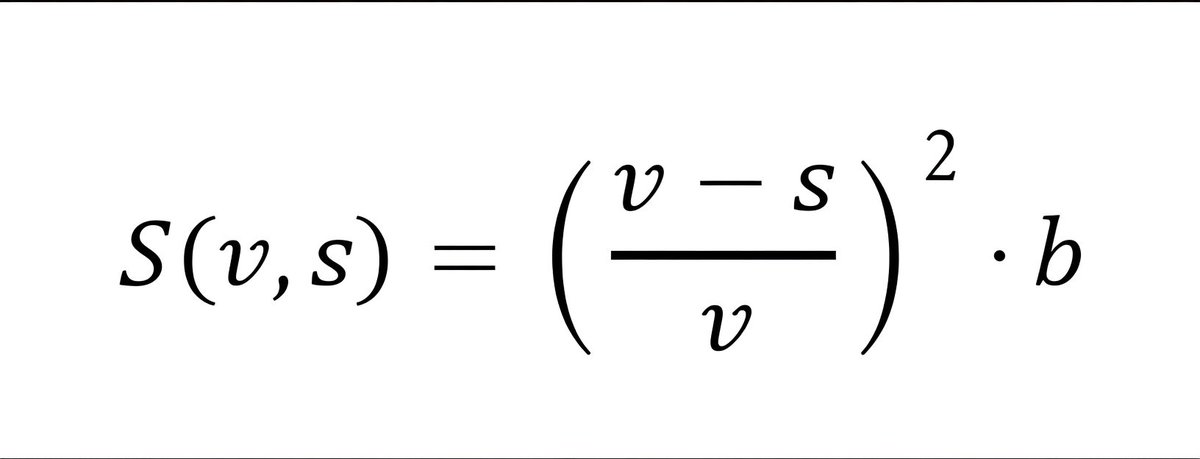

Rumus pengiraan hadiah secara terperinci:

1. Jarak skor (persamaan kuadratik)

Di antaranya,

V - Cagaran insentif maksimum

s - Jarak dari titik tengah

Skor pesanan mendekati titik tengah meningkat secara eksponen.

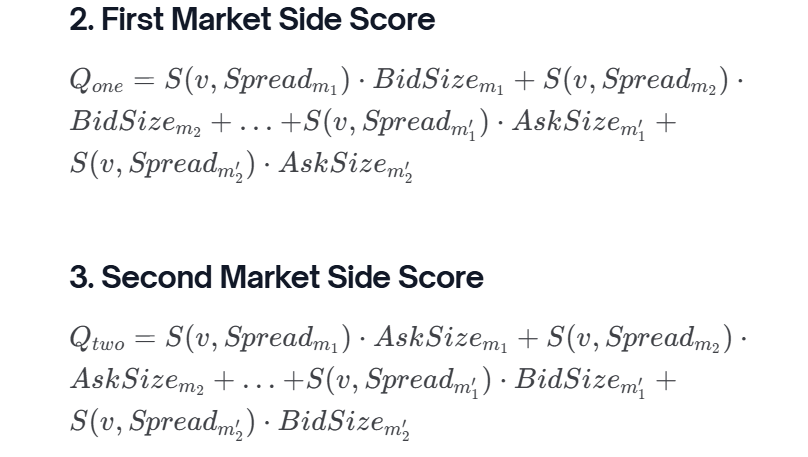

2. Skor berpasangan (struktur saling melengkapi YES/NO)

Markah dihitung secara berasingan untuk pesanan beli (bid) dan pesanan jual (ask), mengambil kira struktur komplementer pasaran Ya/Tidak.

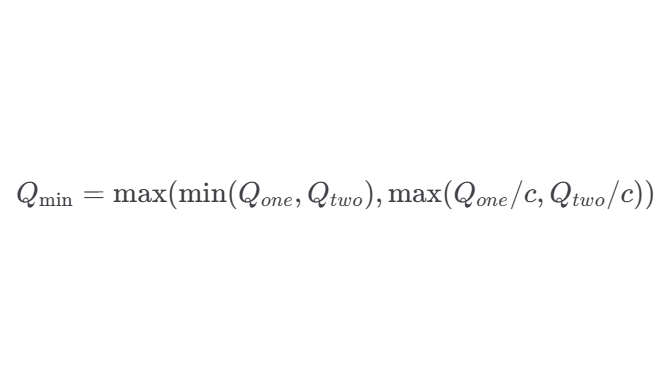

3. Penyesuaian minimisasi nilai Q

Mendapatkan mata yang lebih tinggi dengan menyediakan likuiditi di kedua-dua hujung buku pesanan.

Pernyataan satu sisi akan dikenakan hukuman, kecuali jika kebarangkalian pasaran mendekati 0 atau 1.

4. Markah akhir

Semua skor LP akan dinormalisasi dan dijumlahkan seiring masa, untuk menentukan bahagian peratusan setiap peserta dalam kolam ganjaran pasaran.

Hadiah akan diberikan pada tengah malam UTC dalam bentuk USDC, dengan bayaran minimum sebanyak $1.

Anda boleh memeriksa acara pertaruhan hadiah aktif dan pendapatan peribadi secara langsung di polymarket.com/rewards. Perbezaan insentif ditandai dengan warna biru antaramuka buku pesanan, dan pengguna juga boleh melihat Dokumen rasmi Polymarket.

Sekarang, pesanan satu arah masih boleh mendapat poin (tetapi dengan diskaun besar), manakala tawaran dua arah diberi keutamaan dalam poin insentif. Hadiah dihitung secara berasingan untuk setiap peristiwa pertaruhan. Tidak ada pengiraan merentas peristiwa. Sebenarnya, sistem ini menghargai pedagang yang mengekalkan spread yang ketat dan likuiditi seimbang di sekitar titik pasaran, meningkatkan pengalaman dagangan semua pengguna.

Bahagian IV. Insentif Penyumbang LP

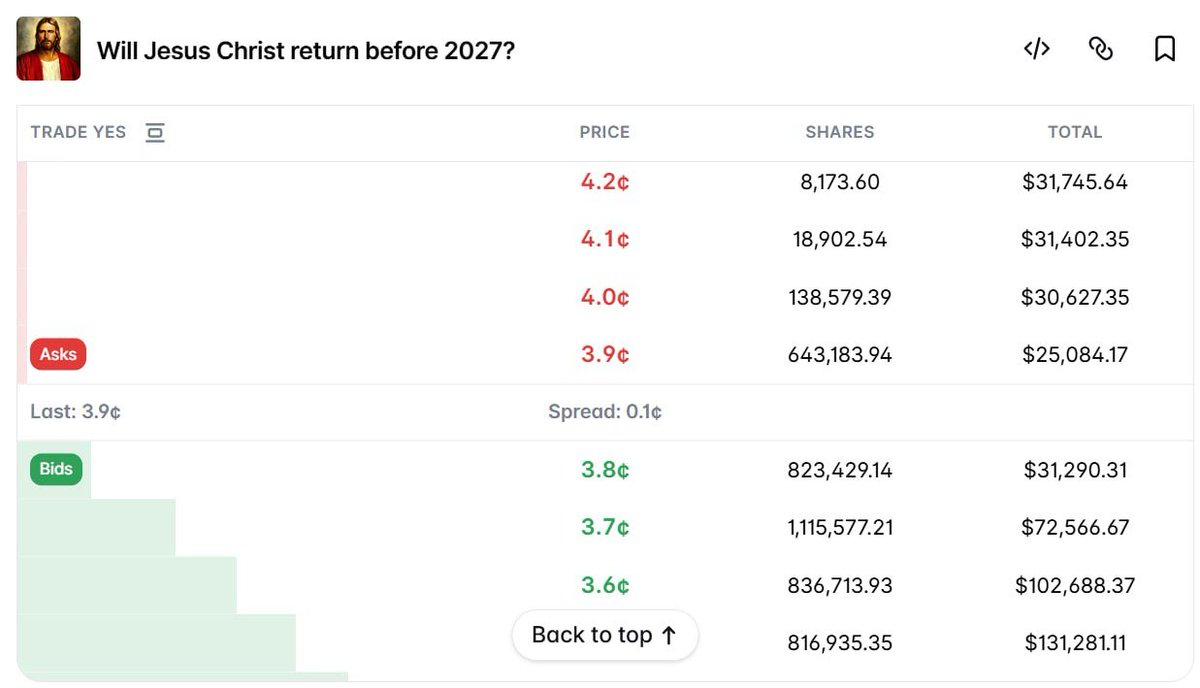

Mekanisme ketiga, sesiapa sahaja boleh menggunakan USDC secara langsung untuk memberi insentif LP kepada pasaran tertentu, menarik LP untuk melakukan penawaran. Pemberi sokongan boleh menyumbang atau menarik dana pada bila-bila masa, dan dana yang tidak digunakan akan dipulangkan secara automatik.

Peraturan mekanisme ini dan pelan insentif likuiditi adalah serasi sepenuhnya — hanya perlu letakkan pesanan, tanpa perlu terlaksana.

Contoh klasik ialah peristiwa penjudian “Apakah Yesus Kristus akan kembali sebelum tahun 2027?”, di mana pengguna platform menginvestasikan 70.000 dolar AS pada Februari sebagai insentif LP, dan kini masih menerima insentif likuiditi sekitar 57 dolar AS setiap hari, menjadikan peristiwa ini salah satu penjudian dengan kedalaman terbaik di platform. Mekanisme ini membolehkan komuniti secara aktif meningkatkan likuiditi pasaran untuk sebarang peristiwa penjudian tanpa menunggu tindakan rasmi Polymarket.

Bahagian V. Indikator Anti-Sybil Terkuat untuk POLY Airdrop

Pandangan pertama, Polymarket kelihatan seperti hanya memerlukan lebih banyak pedagang.

Namun, jika kebanyakan pengguna hanya bergantung pada pesanan pasaran, platform akan segera menghadapi masalah likuiditi.

Polymarket tidak bergantung pada pembuat pasaran terpusat, oleh itu jika pesanan had tidak mencukupi, buku pesanan akan menjadi nipis.

Dalam keadaan ini, sukar untuk mengelakkan slippage yang terlalu tinggi dan peningkatan tiba-tiba dalam caj transaksi semasa membeli, menjual, atau melaksanakan pesanan besar.

Polymarket tidak memerlukan bot penipuan, ia memerlukan LP yang benar-benar memberikan nilai.

Sebelum ini, orang hanya memfokuskan pada volume perdagangan, menganggap bahawa volume tinggi adalah kunci untuk mendapatkan airdrop. Namun, struktur caj dan rancangan ganjaran baharu mengisyaratkan model insentif yang berbeza—yang penting bukan sahaja volume perdagangan, tetapi juga keaktifan dalam peristiwa penempatan yang menghasilkan caj dan memerlukan likuiditi. Dengan kata lain, platform memberi ganjaran kepada LP yang ditargetkan, bukan hanya pesanan had yang pasif.

Rumus pembahagian hadiah secara efektif mengungkap jenis likuiditi yang paling diutamakan oleh Polymarket. Sistem penilaian menilai:

- Kedekatan pesanan dengan titik tengah

- Ukuran pesanan

- Penyeimbang antara harga beli dan harga jual

Oleh itu, ganjaran menjadi ukuran langsung terhadap nilai likuiditi yang dibawa oleh pedagang kepada platform. Jika pedagang terus menerima ganjaran, ini menunjukkan bahawa pesanan mereka sedang secara aktif meningkatkan likuiditi pasaran dan kualiti pelaksanaan. Berikut adalah contoh peserta pasaran yang berpotensi mendapat insentif:

- Adakah luas es laut Arktik akan mencapai maksimumnya musim dingin ini?——Telah wujud selama 3 bulan, volume dagangan kurang daripada USD20,000, insentif likuiditi hanya USD9;

- Akankah Bitcoin mencapai US$75,000 pada bulan Mac?—— Telah wujud selama dua minggu, volume perdagangan mencapai US$3 juta, insentif likuiditi sebanyak US$142;

- Pergerakan Bitcoin - 15 minit —— Mencakup ratusan acara pertaruhan, jumlah perdagangan harian jutaan dolar AS, yuran harian purata sekitar 10,000 dolar AS, dan insentif likuiditi 2,000 dolar AS.

Yang lebih penting daripada peristiwa pertaruhan spesifik ialah kebenaran yang diungkapkan oleh data—kos pengambilan pesanan dan ganjaran likuiditi yang diperoleh lebih sukar dimanipulasi secara artifisial berbanding indikator volume perdagangan semata-mata. Untuk mendapatkan insentif maker secara sistematik, diperlukan modal, pengurusan risiko, dan kehadiran berterusan, yang secara signifikan melemahkan kelebihan para “撸毛党” dan sebaliknya memberi keuntungan kepada peserta pasaran sebenar.

Kesimpulan: Cukai pemakan pesanan dan insentif LP mungkin menjadi indikator utama airdrop POLY

Pembagian token POLY masa depan tidak hanya bergantung pada volume perdagangan, tetapi lebih cenderung bergantung pada biaya taker yang dibayar dan hadiah LP yang diperoleh. Indikator-indikator ini transparan, dapat diukur, dan sangat selaras dengan kebutuhan platform. Dalam model ini, hadiah tidak dikaitkan dengan pemalsuan volume perdagangan, tetapi dengan kontribusi yang benar-benar meningkatkan pengalaman perdagangan platform: likuiditas, stabilitas, dan penemuan harga yang efisien.

Dengan kata lain, siapa yang menjadi LP dengan prestasi terbaik, dialah pengguna yang paling bernilai. Pemain Polymarket yang paling serius bukanlah yang memiliki volume perdagangan tertinggi, tetapi LP yang paling dalam memelihara likuiditi buku pesanan.

Lampiran panduan membuat pasaran Polymarket LP: 《Sekarang adalah masa terbaik untuk berinteraksi dengan Polymarket (dengan panduan eksklusif)》

Tentu, pasaran sentiasa memiliki pandangan berbeza, dan ada yang berpendapat bahawa insentif LP yang dilancarkan oleh Polymarket kelihatan seperti "membahagi-bahagikan wang untuk mendapatkan likuiditi", tetapi sebenarnya ia digunakan untuk mendapat keuntungan dan merupakan perangkap bagi pengguna LP. Mari kita dengar pandangan bertentangan.

Pandangan berlawanan: Insentif LP Polymarket mungkin merupakan penipuan platform? LP sebenarnya jebakan "ambil duit, rugi"?

Mengenai pelan insentif LP yang baru dilancarkan oleh Polymarket, pedagang arbitrase dan pemain bot Polymarket/Kalshi securezer0 secara langsung menyebut “Polymarket Rewards Farming” yang banyak dipuji oleh banyak KOL dalam kalangan ini sebagai peperangan psikologi besar, menekankan bahawa ini adalah kempen kolektif yang dicipta oleh platform melalui pembayaran langsung atau insentif berat terhadap KOL.

Kebenaran LP: Bentuk lain "bayar dan rugi"?

Banyak LP secara terus terang mengatakan: Mekanisme LP Polymarket semasa ini pada dasarnya adalah "membayar untuk mengalami kerugian".

Masalahnya di mana? Papan pemimpin menunjukkan hadiah LP secara langsung dalam data keuntungan dan kerugian, tetapi tidak menyebutkan satu pun konsep penting — keausan LP.

Apabila posisi anda dipenuhi secara sepihak, seringkali anda tidak dapat menjual pada harga yang munasabah, atau tidak dapat menjual sama sekali sebelum peristiwa tersebut diselesaikan, dan kerugian dana ini disembunyikan secara sistemik oleh sistem platform. Data ROI sebenarnya jauh lebih rendah daripada nombor yang tercatat, dan bagi kebanyakan peserta LP, keuntungan sebenarnya adalah negatif. Mereka hanya percaya bahawa airdrop POLY akan menutupi kerugian itu—bukan satu rancangan insentif arbitrage, tetapi satu permainan kepercayaan platform.

Mengapa market maker profesional tidak ingin masuk?

Pembuat pasaran profesional secara umum mengelak daripada membuat pasaran untuk Polymarket LP, dan sebab utamanya ialah: risiko perdagangan dalaman adalah benar-benar wujud.

Polymarket dan Kalshi kedua-duanya terpaksa menukar ekuiti dengan likuiditi agar penawar profesional bersedia duduk di meja—ini sendiri sudah menunjukkan masalahnya.

Operasi LP yang berkesan adalah satu sistem pengurusan risiko automatik yang sangat kompleks. Mitos LP "rintangan rendah, pulangan tinggi" hanya berlaku sekiranya Polymarket terus memberi subsidi besar-besaran terhadap ganjaran likuiditi—tetapi jalan ini, dari perspektif jangka panjang, benar-benar tidak boleh diteruskan.

Kesulitan sebenar platform: Setiap hari perlu "mencipta" jutaan dolar AS dari tiada.

Kurangnya likuiditi adalah pendorong utama pertama Polymarket dalam secara beransur-ansur menghidupkan suis caj.

Untuk mengekalkan insentif likuiditi bagi pelbagai acara pertaruhan dan memastikan lebih banyak likuiditi USDC kekal di platform, Polymarket perlu menghabiskan jutaan dolar AS setiap hari untuk mengekalkan kedalaman pasaran. Jika tiada penyelesaian yang lebih baik ditemui, platform tidak mempunyai pilihan lain selain mengenakan caj transaksi bagi setiap pembelian dan penjualan, serta menggunakan pendapatan ini untuk menyokong pelabur dan pedagang membuat pasaran.

Dan sekali caj transaksi dikenakan sepenuhnya, kedudukan pengguna biasa akan menjadi sangat teruk—kerana dengan cara ini, platform tekaan sukan tradisional mungkin lebih berbaloi, kerana:

- Selepas menggabungkan caj, kadar odds adalah sepadan;

- Platform tradisional masih menawarkan semula jadi dan insentif tunai;

- Peraturan jelas, dilindungi oleh pengawasan;

- Pihak yang terlibat dalam perdagangan dalaman akan menghadapi penghentian akaun dan risiko penjara.

Tiga penyelesaian utama yang benar-benar boleh dilaksanakan: yuran tetap, kolam likuiditi POLY, dan yuran produk yang diperluaskan

Lebih baik memotong punca masalah daripada mengambil jalan pintas yang merosakkan: serang robot pemakan darah, bukan pengguna sebenar. Kenakan caj kepada robot arbitrage yang menarik USDC daripada pengguna sebenar. Selepas semua, robot-robot inilah yang menjadi sumber pencemaran likuiditi. Secara khusus, terdapat beberapa kaedah:

Hanya mengenakan caj tetap 1% terhadap keuntungan, iaitu hanya dikenakan terhadap bahagian keuntungan bersih iaitu harga jual dikurangkan dengan modal asal, tanpa menyentuh modal asal dan tanpa merosakkan pengalaman perdagangan pengguna.

Bina kolam likuiditi asli menggunakan token POLY. Secara berprogram secara peringkat protokol untuk menyediakan likuiditi bagi setiap acara penempatan, mengikat ekonomi token secara mendalam dengan bekalan likuiditi.

Kenakan caj pada produk lanjutan, bukan produk inti. Parlay, derivatif, dan pengungkit—ini adalah skenario semula jadi untuk caj; mengubah ini tidak akan merosakkan pengalaman pengguna secara asas.

Sekarang ini, parit perlindungan perniagaan platform Polymarket masih perlu diperkuat. Tiada caj transaksi dan kadar bayaran yang lebih baik merupakan titik nilai paling penting yang membezakannya daripada platform teka-teki tradisional. Melepaskan kedua-dua perkara ini demi pendapatan jangka pendek adalah seperti meruntuhkan Tembok Besar sendiri.