Pengarang asal: Prathik Desai

Dikompilasi dan disusun: BitpushNews

Ketika anda rasa keuangan menjadi membosankan, ia selalu memberi kejutan. Baru-baru ini, kelihatannya semua orang sedang membentuk semula sistem keuangan dengan cara yang tidak banyak diperkirakan, termasuk mereka yang datang dari industri hiburan dan media.

Sebagai contoh, Jimmy Donaldson (yang dikenal sebagai "MrBeast" di YouTube) tidak hanya memiliki empayar camilan, tetapi baru-baru ini juga membeli sebuah aplikasi perbankan yang bertujuan untuk memperkenalkan literasi kewangan dan pengurusan dana kepada remaja dan orang muda. Mengapa? Mungkin tiada yang lebih langsung daripada memonetisasi basis pelanggan sebanyak 466 juta langganannya melalui produk kewangan.

Pada musim panas ini, CME Group, pasaran perdagangan derivatif terbesar di dunia, akan melancarkan futures saham individu, membenarkan pengguna memperdagangkan futures lebih daripada 50 saham AS teratas termasuk Alphabet, NVIDIA, Tesla, dan Meta.

Rekabentuk ini menunjukkan perubahan cara orang terlibat dalam keuangan. Dan dalam beberapa tahun terakhir, tidak ada yang lebih menunjukkan hal ini daripada ledakan pasaran kontrak abadi (Perpetual Markets).

Futures berterusan (atau dikenali sebagai Perps) adalah kontrak derivatif kewangan yang membenarkan peserta pasaran untuk berspekulasi terhadap harga aset tanpa tarikh jatuh tempo. Perps juga membolehkan orang untuk menyatakan pandangan mereka terhadap aset dengan cepat dan murah. Ia lebih menarik berbanding pasaran tradisional kerana ia menyediakan akses serta-merta dan pengungkitan. Berbeza dengan pasaran tradisional, ia tidak memerlukan proses pendaftaran broker, tidak ada urusan pentadbiran dari yurisdiksi, dan tidak mengikuti masa operasi pasaran 'tradisional'.

Selain itu, pasaran berterusan atas rantai membolehkan mana-mana aset (sama ada aset tradisional atau aset kripto) diperdagangkan tanpa kebenaran dan dengan leverage tinggi. Ini menjadikan spekulasi menjadi menarik, terutamanya apabila manusia tidak mampu menolak untuk mempertaruhkan pergerakan aset yang berfluktuasi di luar jam perdagangan tradisional. Ini membolehkan risiko ditentukan harganya secara masa nyata.

Fikirkan apa yang berlaku dua minggu yang lalu. Semasa pasaran tradisional dan pasaran kripto runtuh serentak, pedagang berbondong-bondong ke Hyperliquid, mendorong perdagangan berterusan emas dan perak ke tahap kegilaan. Pada 31 Januari, Hyperliquid semata-mata menguasai 2% daripada jumlah perdagangan harian perak global di pasaran kontrak berterusan peraknya yang baru dilancarkan kurang daripada sebulan.

Ini menjelaskan mengapa dashboard volume kontrak berterusan semakin mendominasi komuniti dan forum kripto. Volume adalah nilai mutlak. Ia kelihatan besar, dikemas kini setiap beberapa minit, dan sesuai untuk senarai peringkat. Tetapi ia melepas satu perbezaan halus yang penting: volume mungkin mencerminkan pergerakan yang tidak bermakna. Volume pasaran yang tinggi mungkin disebabkan oleh kedalaman yang mencukupi, tetapi juga mungkin disebabkan oleh ganjaran dan insentif yang mendorong aktiviti yang lebih kerap. Aktiviti ini biasanya bersifat rekursif dan tidak bermakna.

Minggu ini, saya mengkaji lebih mendalam indikator lain dalam pasaran transaksi berterusan. Apabila indikator-indikator ini digunakan bersama dengan volume transaksi, ia menambah dimensi tambahan dan menceritakan kisah yang berbeza sepenuhnya daripada volume transaksi semata-mata.

Mari kita mulakan.

Beberapa titik data

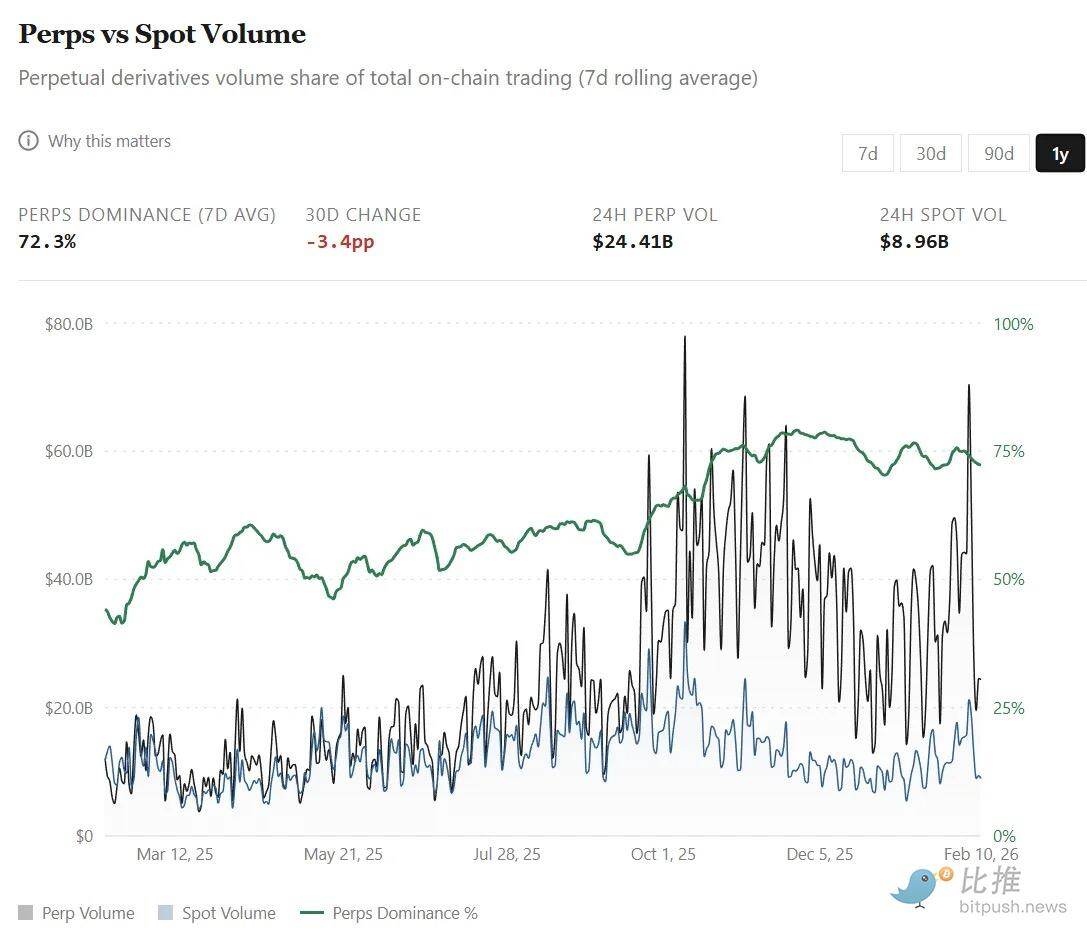

Antarmuka pengguna yang mesra pasaran berkelanjutan menjadikannya sebagai antarmuka rendah halangan dan lalai untuk menyatakan pandangan di pelbagai pasaran dan aset global. Pilihan luas untuk perdagangan derivatif berpengaruh tinggi terhadap aset tradisional dan kripto pada satu platform tunggal telah menyebabkan jumlah perdagangan kontrak berterusan melebihi jumlah perdagangan spot di bursa terdesentralisasi. Peratusan jumlah perdagangan kontrak berterusan telah meningkat dari 44% pada Februari 2025 kepada sekitar 75% hari ini (berbanding jumlah perdagangan spot).

Pertumbuhan ini terutama ketara dalam beberapa bulan terakhir:

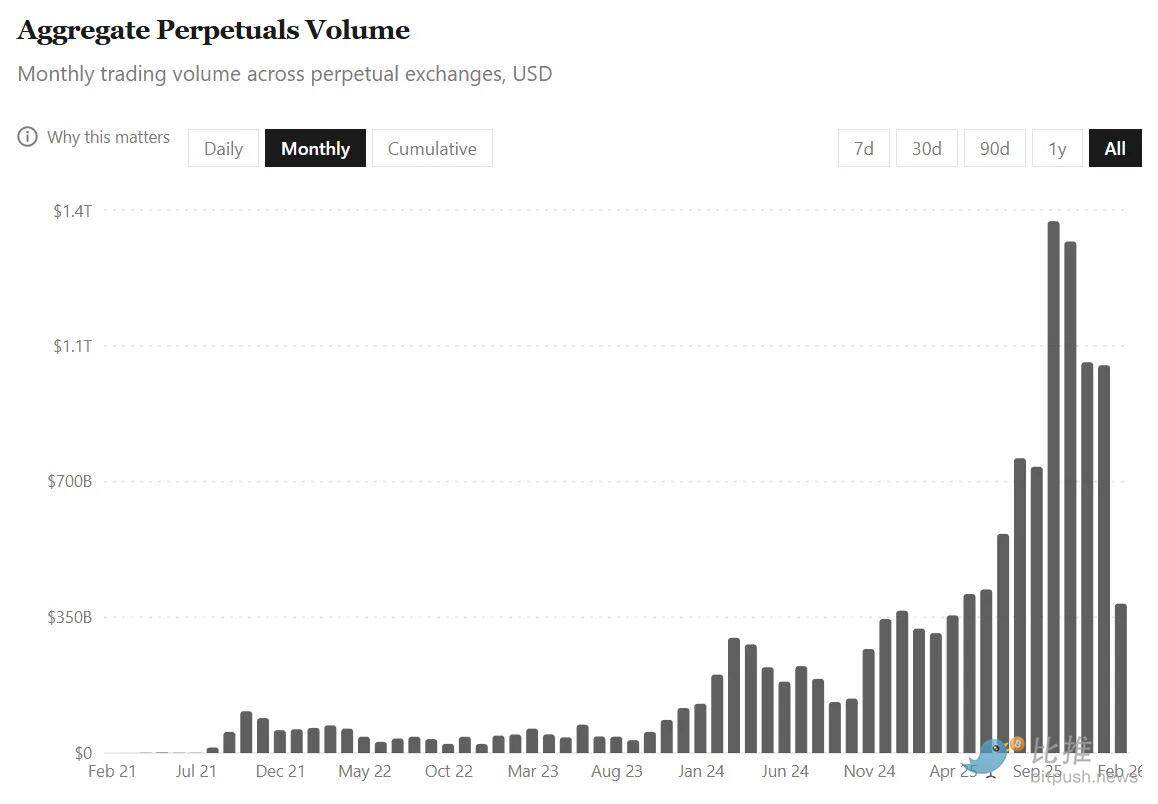

- Dalam tempoh empat tahun sehingga 31 Julai 2025, jumlah transaksi berterusan keseluruhan platform ialah US$6.91 bilion.

- Dan hanya dalam enam bulan terakhir, volume transaksi ini telah berlipat ganda menjadi 14 trilion dolar AS.

Semua pertumbuhan ini berlaku dalam konteks jumlah pasaran keseluruhan kripto yang menyusut hampir 40% antara 1 Ogos 2025 dan 9 Februari 2026. Aktiviti ini menunjukkan bahawa pedagang semakin cenderung kepada perdagangan derivatif, perlindungan, dan kedudukan jangka pendek, terutamanya apabila pasaran tunai menjadi sangat berfluktuasi dan bearish.

Tetapi di sini ada jebakan. Dalam aktiviti sebesar ini, mudah untuk salah membaca indikator volume perdagangan. Terutamanya kerana perdagangan berterusan bukan sahaja membeli aset dan memegangnya dalam jangka panjang, tetapi juga termasuk penyesuaian berulang ukuran pertaruhan dengan menggunakan leverage dalam kerangka masa yang lebih pendek.

Oleh itu, apabila kadar perputaran pasaran meningkat dengan cepat, soal yang tidak dapat dielakkan muncul dalam fikiran saya: volume transaksi yang memecahkan rekod mencerminkan lebih banyak arus modal masuk, atau modal yang sama berputar dengan lebih cepat?

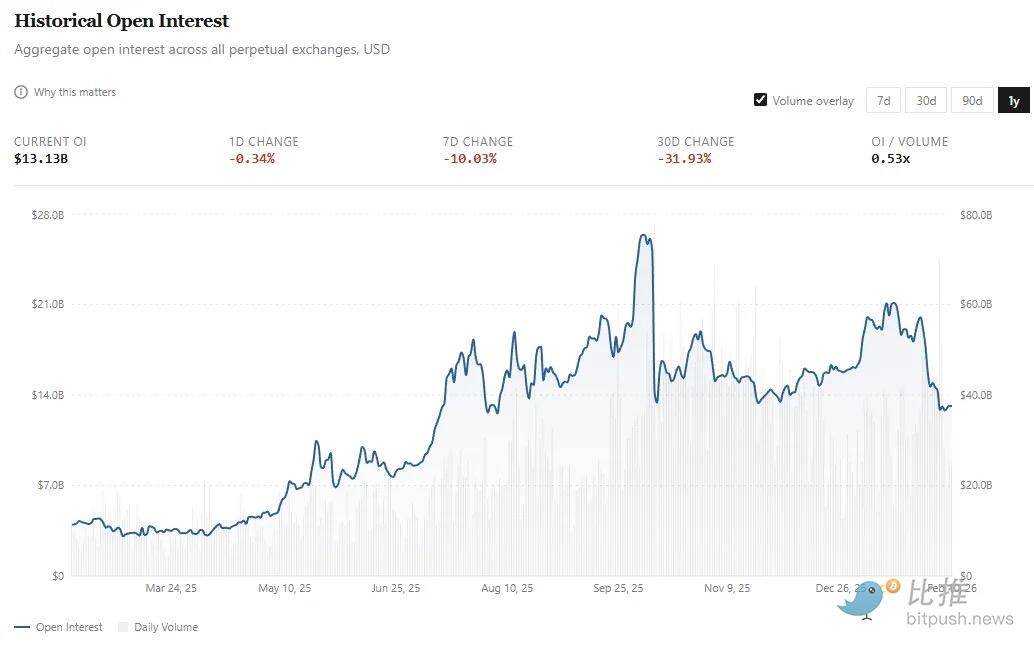

Inilah maksud memantau jumlah posisi terbuka (Open Interest, disingkat OI). Jika volume perdagangan mencerminkan arus modal, maka OI mengukur eksposur risiko yang belum diselesaikan. Di bursa berjangka berterusan, OI merujuk kepada nilai dolar total kontrak panjang dan pendek yang aktif dan belum diselesaikan yang dipegang oleh pedagang.

Jika transaksi berterusan diterima oleh pasaran umum, kami tidak hanya berharap melihat arus modal yang lebih besar, tetapi juga pertumbuhan sepadan dalam bukaan yang belum ditutup.

- Pada Februari tahun lalu, OI purata adalah sekitar 40 bilion dolar AS;

- Kini, nombor ini telah meningkat lebih daripada tiga kali ganda kepada sekitar US$13 bilion. Sebenarnya, purata keseluruhan bulan Januari pernah mencapai sekitar US$18 bilion, kemudian menurun sebanyak kira-kira 30% pada minggu pertama Februari.

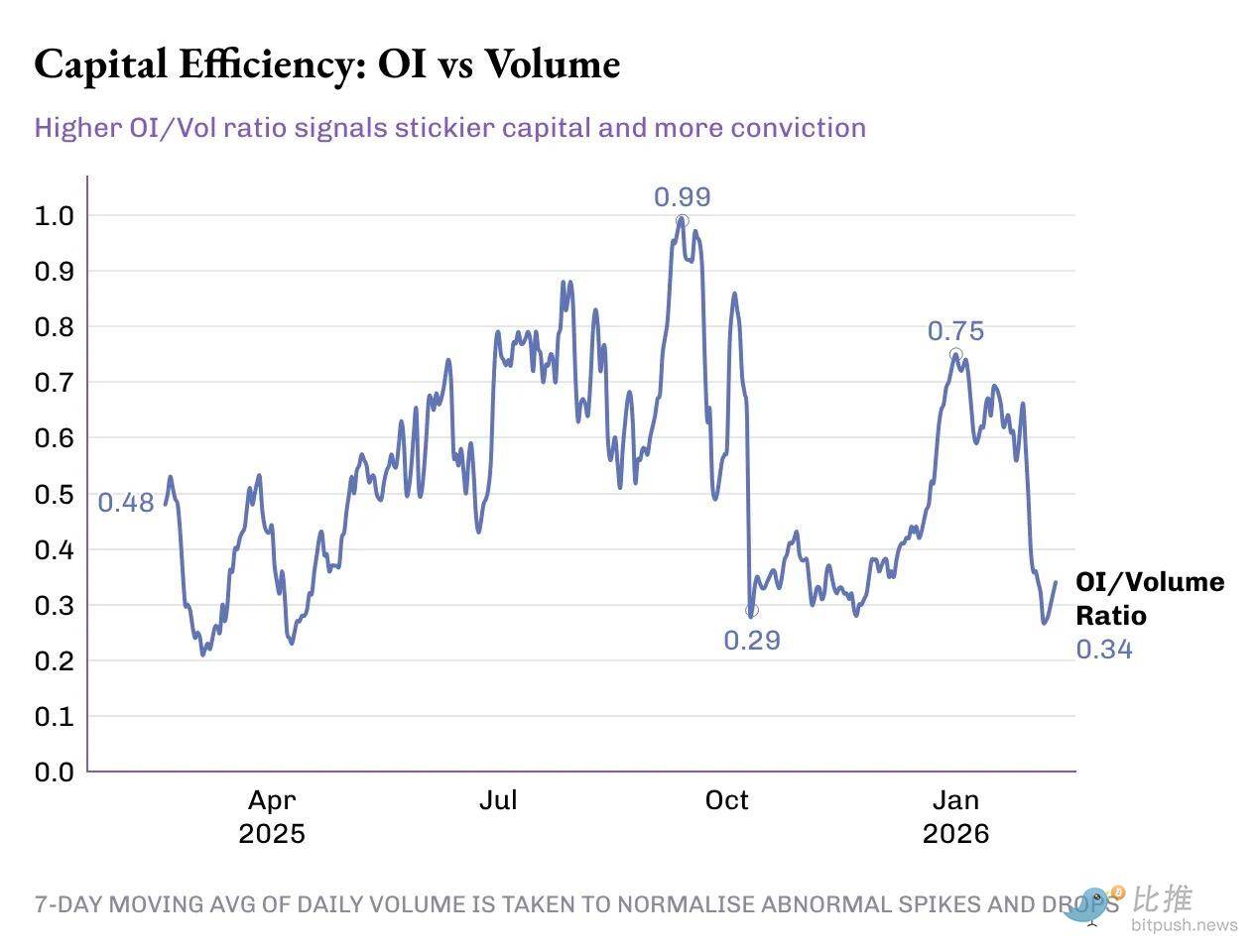

Walaupun volume berterusan telah meningkat dua kali ganda dalam lima bulan terakhir, OI meningkat sekitar 50% (dari $13 bilion kepada sekitar $18 bilion, kemudian menurun semula kepada $13 bilion). Untuk memahami ini dengan lebih baik, saya mengamati pergerakan kecekapan modal (iaitu peratus OI terhadap volume harian) dalam setahun terakhir.

OI/ Nisbah volume meningkat 50% daripada 0.33x tahun lepas kepada 0.49x hari ini. Namun, kemajuan ini bukan tanpa halangan, dengan beberapa puncak dan lembah berlaku semasa peningkatan 50 basis point nisbah tersebut:

Fasa pertama (Februari 2025 - Mei): Masa senyap. Nisbah OI/jumlah perniagaan purata kira-kira 0.46x, OI purata kira-kira US$4.8 bilion, dan jumlah perniagaan harian purata kira-kira US$11.5 bilion.

Tahap kedua (Jun - pertengahan Oktober): Fasa lompatan. Nisbah purata mencapai sekitar 0.72x. Semasa tempoh ini, OI purata meningkat kepada US$14.8 bilion, dengan jumlah perniagaan harian sebanyak US$23 bilion. Ini tidak hanya menandakan rekod tertinggi dalam jumlah perniagaan, tetapi juga bermakna peningkatan eksposur risiko dan pelaburan modal yang lebih besar dalam derivatif ini.

Tahap ketiga: Pembalikan pasaran. Permulaan tahap ini berlaku bersamaan dengan pelikatan besar-besaran pada 10 Oktober, yang menghapuskan lebih daripada US$190 bilion kedudukan berlesen dalam masa 24 jam. Dari pertengahan Oktober hingga akhir Disember, nisbah OI/pendapatan turun kepada ~0.38x, terutamanya didorong oleh pertumbuhan pendapatan, manakala kedudukan hampir stagnan. Oktober, November, dan Disember mencatatkan tiga bulan pendapatan tertinggi pada 2025, dengan purata melebihi US$1.2 trilion sebulan. Pada masa yang sama, OI purata adalah sekitar US$15 bilion, sedikit di bawah purata tiga bulan sebelumnya.

Tahap perjanjian

Di sini, saya ingin menambahkan lebih banyak dimensi kepada pasaran berterusan pada peringkat perjanjian. Ini membantu kita memahami sejauh mana bursa berterusan mengubah aktiviti perdagangan menjadi «modal melekat» dan pendapatan.

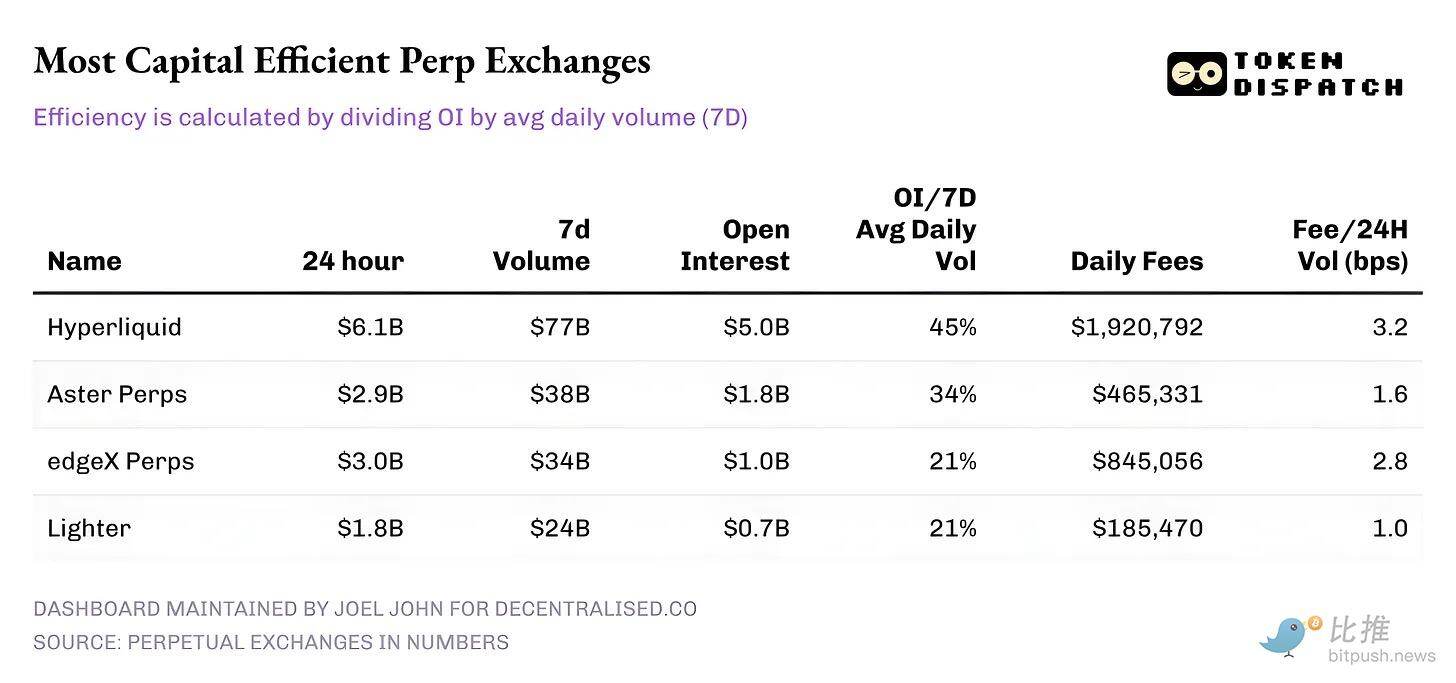

Sehingga 10 Februari, berikut adalah prestasi lima pertukaran berterusan teratas berdasarkan volume perdagangan 24 jam:

Hyperliquid: Nisbah OI dengan purata harian perdagangan 7 hari melebihi 45%, mampu menukar sebahagian besar volume perdagangan menjadi kedudukan yang berterusan. Ini menunjukkan bahawa setiap dolar perdagangan di platform ini, 4.5 dolar dimasukkan ke dalam kedudukan aktif. Ini penting kerana kadar OI yang tinggi membawa spread yang lebih sempit, likuiditi yang lebih dalam, dan keyakinan untuk memperluaskan skala perdagangan tanpa slippage.

Pendapatan caj Hyperliquid memperkuat cerita ini. Kadar pendapatan (Take Rate)nya sekitar 3.2 basis point, mengubah bahagian terbesar volume perdagangan 24 jam menjadi pendapatan caj.

Aster: Kini berada di kedudukan kedua, walaupun jumlah perdagangan hampir separuh daripada Hyperliquid, ia masih memiliki kecekapan modal yang baik sebanyak 34% (OI/Vol). Namun, kemampuannya untuk menghasilkan pendapatan menarik perhatian—disebabkan kadar pendapatan yang rendah (kira-kira 1.6 bps), Aster jelas mengutamakan pengekalan modal di platformnya berbanding memaksimumkan yuran transaksi.

edgeX dan Lighter: Kedua-duanya menunjukkan prestasi serupa dalam tangga kecekapan modal, dengan OI/Vol pada 21%. Walau bagaimanapun, edgeX sepadan dengan Hyperliquid dalam pendapatan caj transaksi, iaitu 2.8 bps.

Ringkasan

Yang menarik perhatian ialah, pasaran kontrak berterusan hari ini bukan lagi cerita pertumbuhan yang mudah, ia memerlukan tafsiran halus terhadap pelbagai indikator. Di peringkat makro, jumlah perdagangan mengalami pertumbuhan meledak-ledak: jumlah kumulatif perdagangan kontrak berterusan dalam enam bulan melebihi jumlah keseluruhan empat tahun sebelumnya. Namun, gambaran hanya menjadi jelas apabila OI dan jumlah perdagangan dibaca bersama-sama.

Kemenangan yang lebih jelas terletak pada peningkatan nisbah OI/ volume. Ini adalah isyarat langsung yang menunjukkan bahawa "modal sabar" bersedia untuk mempercayai dan bertaruh pada pelbagai produk dan pasaran yang muncul di bursa perdagangan berterusan.

Yang lebih patut diperhatikan di masa depan ialah bagaimana pemain individu akan berkembang dari sini, dan apa yang mereka pilih untuk dioptimakan. Seiring berlalunya masa, bursa yang mampu mengoptimumkan「keyakinan perdagangan (Conviction)」dan mencapai pendapatan yang berterusan akan jauh lebih penting berbanding platform yang hanya bergantung pada ganjaran dan insentif untuk menduduki tangga peringkat jumlah perdagangan.