Penulis:Cosmo JiangPegawai Eksekutif Pantera Capital

Diterjemahkan oleh: Hu Tao, ChainCatcher

Tahun 2025 bukanlah tahun di mana pasaran kripto terutamanya dipengaruhi oleh faktor-faktor asas. Sebaliknya, faktor-faktor seperti ekonomi makro, kedudukan, aliran dana, dan struktur pasaran yang menjadi penggerak utama - terutamanya lagi untuk aset di luar bitcoin.

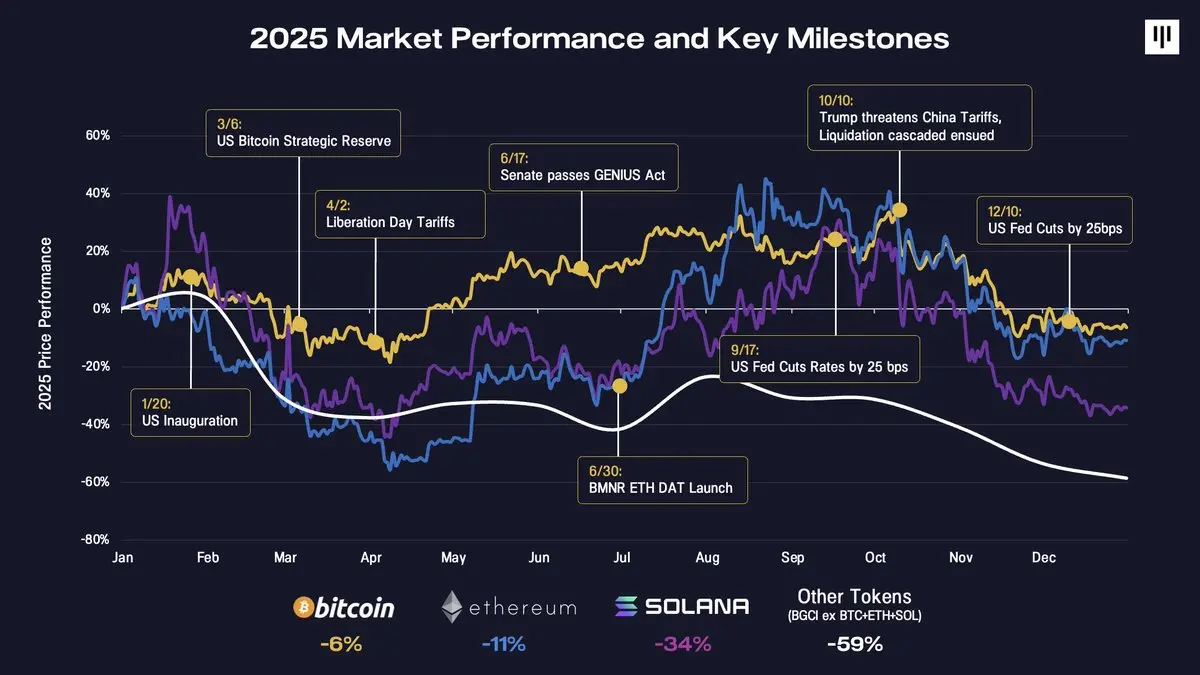

Mengenangkan titik-titik peralihan utama ekonomi makro dan dasar kewangan tahun ini boleh membantu memahami mengapa pergerakan pasaran kelihatan tidak selari.

Pada permulaan tahun, sambutan rasmi presiden Amerika Syarikat akhirnya membuktikan dirinya sebagai kejadian "jual berita" yang biasa, dan juga sebagai isyarat awal tentang kegawatan pasaran. Beberapa bulan berikutnya, kecenderungan risiko pasaran berfluktuasi secara berkala - dari kegembiraan terhadap pengumuman perkhazanan bitkoin strategik Amerika Syarikat, hingga tekanan baru yang diwujudkan oleh tarif "Hari Pembebasan". Beberapa perkembangan yang membina telah berlaku di pertengahan tahun, termasuk...Akta GENIUSPengesahan tersebut, kebangkitan Bitmine Immersion dan Kekayaan Aset Digital (DAT), serta permulaan Kemenurunan Kadar Faedah oleh Bank Persekutuan Amerika Syarikat, telah menstabilkan keadaan pasaran dalam beberapa bulan.

Kuarter keempat menandakan titik putaran yang menentukan, dengan pelbagai cabaran yang datang secara berturut-turut. Jualan melumpuhkan pada 10 Oktober memicu kaskade pencairan terbesar dalam sejarah kripto - skala kaskade ini malah melebihi runtuhnya Terra/Luna dan penutupan FTX - lebih daripada 200 billion dolar nilai kedudukan yang dihapuskan. Pasaran memerlukan masa untuk mencerna kesan ini. Sementara itu, pembeli marginal yang penting sepanjang tahun (DAT) mula kehabisan daya beli tambahan mereka. Tekanan musiman memburukkan lagi momentum jatuh ini, termasuk jualan kerugian cukai (terutamanya dalam bidang ETF dan DAT), keseimbangan semula portfolio, dan aliran modal CTA sistemik ke penghujung tahun.

Bitcoin jatuh sedikit sebanyak 6% pada akhir 2025. Ethereum jatuh sekitar 11%. Selepas itu, prestasi token lain teruk merosot. Solana jatuh 34%, manakala pasaran token yang lebih luas (BGCI, tanpa BTC, ETH, dan SOL) jatuh hampir 60%.

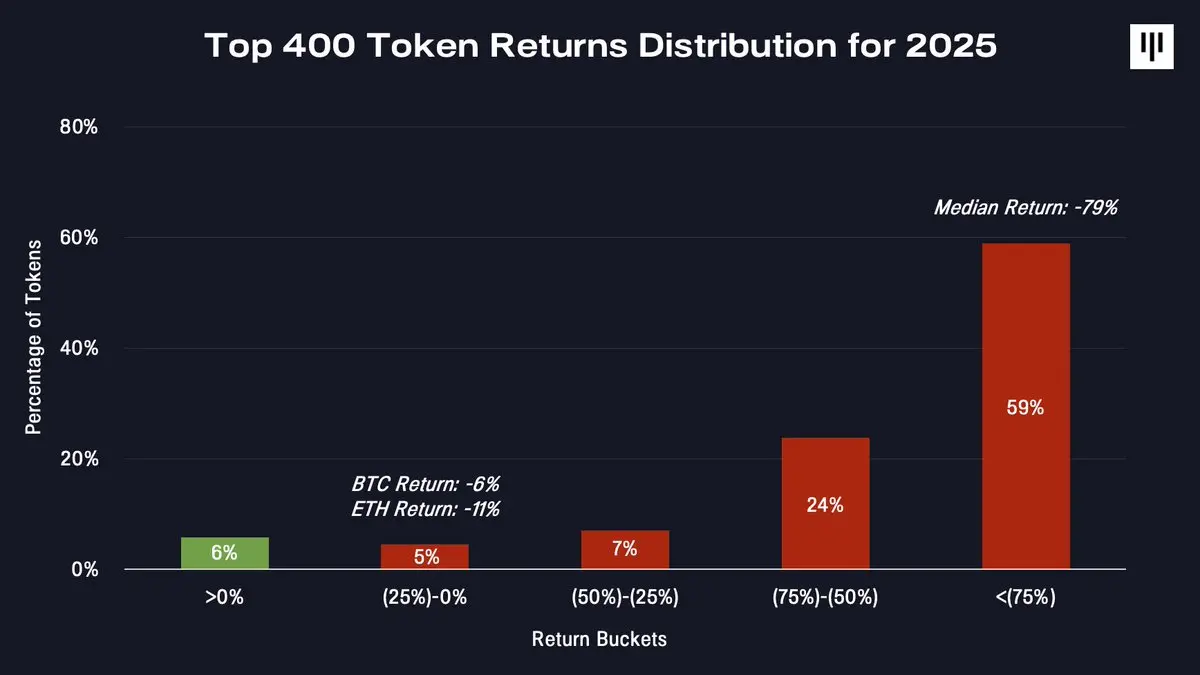

Ini adalah pasaran yang sangat sempit. Apabila kita mempertimbangkan taburan pulangan keseluruhan pasaran token, kekacauan ini menjadi lebih ketara.

Hanya token yang sangat sedikit sahaja yang menghasilkan pulangan positif. Kebanyakan token mengalami jatuh harga yang ketara - token median jatuh sebanyak 79%.

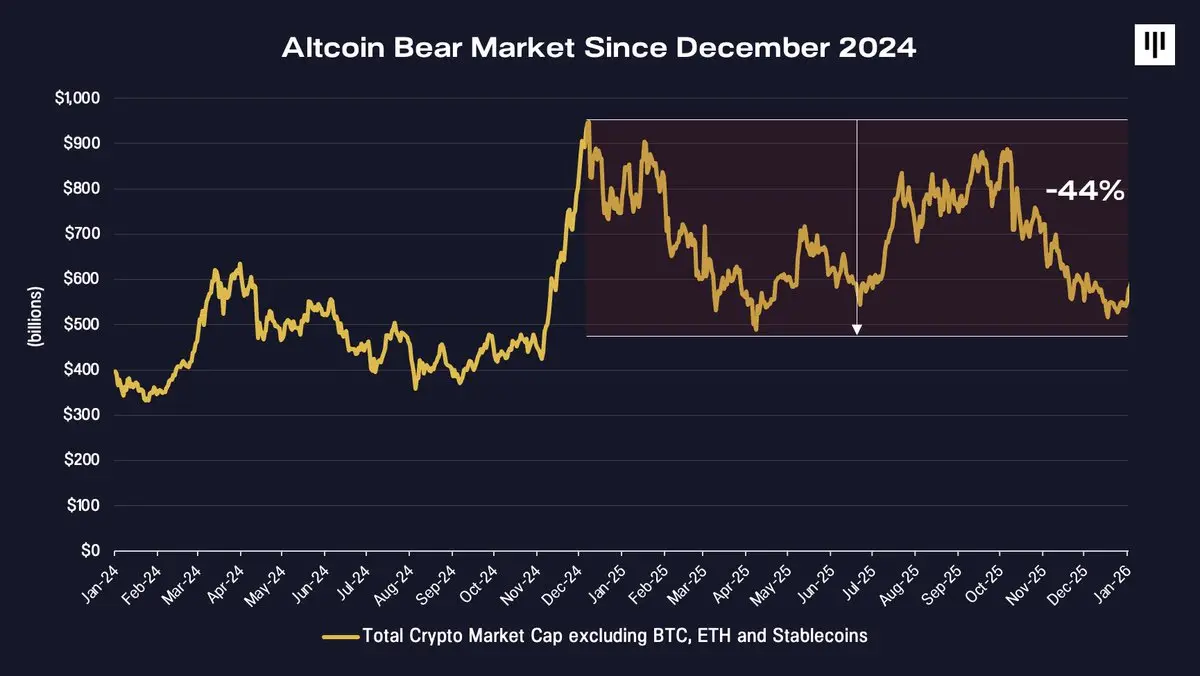

Lemahnya pasaran kripto selama lebih daripada setahun

Kenyataan yang paling diabaikan pada tahun 2025 mungkin ialah pasaran token bukan Bitcoin sebenarnya telah berada dalam pasaran bunting sejak Disember 2024.

Jumlah pasaran keseluruhan kripto yang tidak termasuk Bitcoin, Ethereum dan wang stabil mencapai puncaknya pada akhir 2024, sebelum terus jatuh - jatuh sebanyak kira-kira 44% sehingga akhir 2025. Dari perspektif ini, tahun yang nampaknya sekurang-kurangnya baik untuk Bitcoin, menjadi tempoh pasaran bursa jatuh (bear market) untuk kripto yang lain.

Kumpulan pelaburan yang memegang banyak token sederhana dan sederhana secara struktur menunjukkan prestasi yang buruk.

Perbezaan antara Bitcoin dengan pasaran token yang lebih luas mencerminkan perbezaan asas mereka. Bitcoin mendapat kelebihan daripada konsep tunggal yang dikenali secara meluas - emas digital - dan semakin mendapat kelebihan daripada permintaan mekanikal institusi seperti negara berkuasa, kerajaan, ETF, dan jabatan kewangan syarikat. Sebaliknya, token-token lain mewakili kepelbagaian teknologi pengganggu, dengan had kemasukan yang lebih rendah dan sokongan institusi yang lebih sedikit,Mekanisme pengumpulan nilai juga lebih kompleks..

Perbezaan ini jelas sekali dalam harga.

Angin pasaran struktur yang dihadapi oleh penerbitan token

Pada tahun 2025, pelbagai faktor memburukkan tekanan keseluruhan sistem token.

1. Pengumpulan nilai dan hak pelabur

Salah satu cabaran yang paling mencabar ialah isu pengumpulan nilai yang belum selesai. Dalam pasaran saham tradisional, pemegang saham menikmati hak undang-undang yang jelas untuk membuat tuntutan terhadap aliran tunai, pentadbiran syarikat, dan nilai baki. Sebaliknya, token biasanya bergantung kepada mekanisme peringkat protokol yang mana nilai dipelihara melalui kod sebaliknya undang-undang yang dikuatkuasakan oleh badan kerajaan.

Beberapa kes yang menarik perhatian tahun ini menyoroti ketegangan ini, terutamanya apabila ekosistem token diambil alih atau diatur semula tanpa memberi kompensasi terus kepada pemegang token, seperti kes Aave, Tensor, dan Axelar. Peristiwa-peristiwa ini mencetuskan reaksi hebat di pasaran, sehingga meragukan keyakinan terhadap projek-projek ekonomi token yang dianggap lebih stabil.

Dalam konteks ini, saham aset digital memperoleh kelebihan berbanding token-token, manfaat daripada laluan penjanaan nilai yang lebih jelas, sementara pelabur sudah mencari pelaburan bertahan.

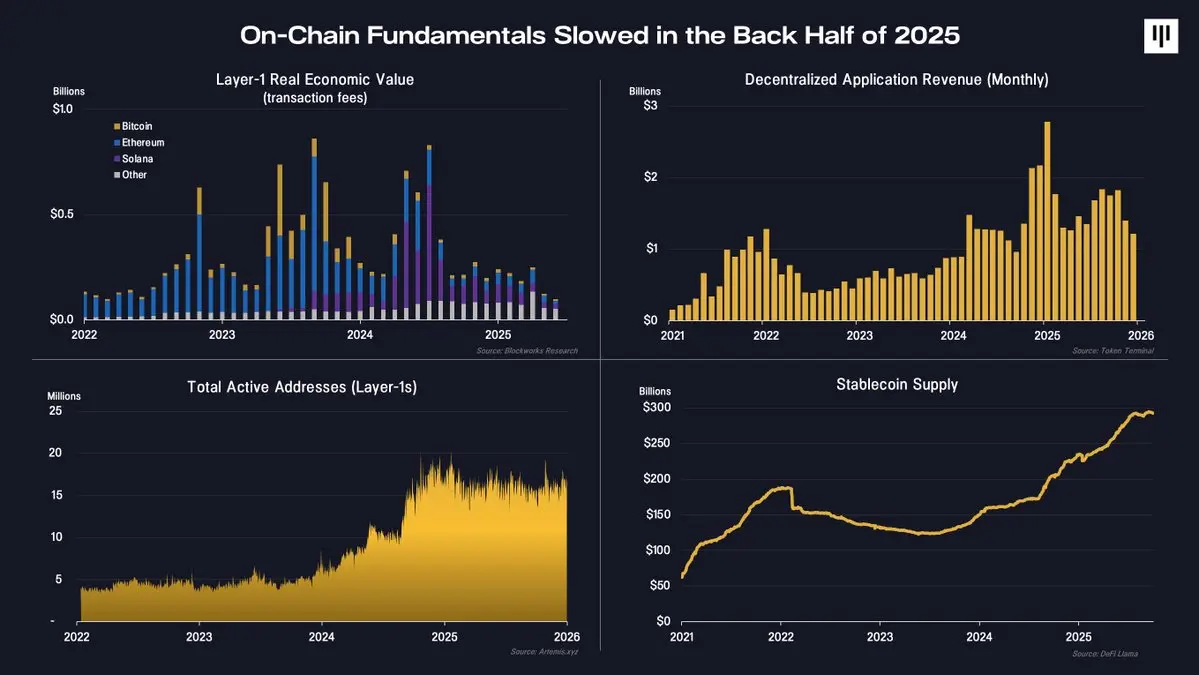

2.Aktiviti rantai berkurang

Asas data pada blockchain juga sedikit lesu pada separuh kedua tahun ini.

Indikator kunci seperti pendapatan rangkaian asas (Layer1) blockchain, yuran aplikasi perkhidmatan teragih (decentralized applications) dan alamat aktif menunjukkan aktiviti blockchain melambat. Yang menarik perhatian ialah bekalan wang stabil terus meningkat, menunjukkan aplikasi blockchain dalam bidang pembayaran dan penyelesaian masih berkembang. Walau bagaimanapun, kebanyakan nilai ekonomi berkaitan wang stabil mengalir ke syarikat modal yang berada di luar rangkaian berbanding protokol berdasarkan token.

Penggunaan pada tahap asas masih wujud, tetapi aktiviti-aktiviti sisi yang berkala mengikut musim telah berkurangan. Perubahan ini secara langsung mempengaruhi pergerakan harga token.

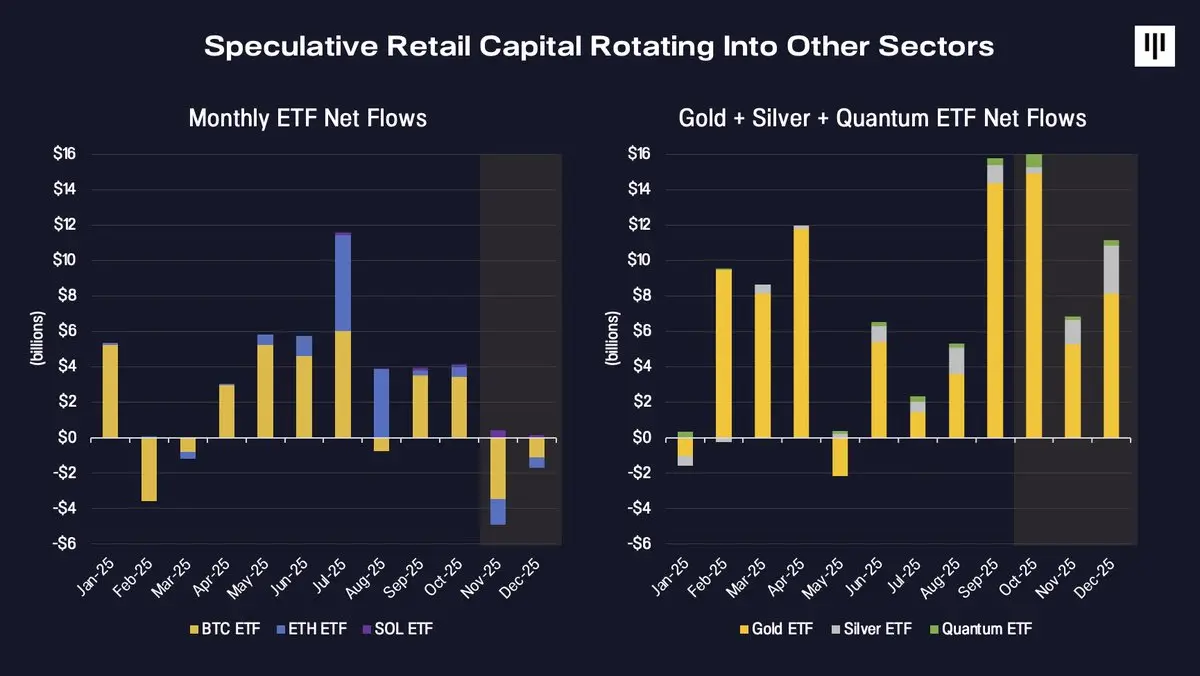

3.Putaran modal spekulatif

Akhirnya, aliran dana telah berubah arah. Sebelum ini, modal marginal yang menyokong ekosistem token yang lebih luas terutamanya datang daripada pelabur runcit yang bersifat spekulatif. Walaupun kadar pengambilalihan oleh pelabur institusi terus meningkat, modal mereka tetap terkumpul pada aset yang disediakan dalam bentuk ETF, termasuk Bitcoin, Ethereum, dan Solana yang akan dilancarkan menjelang akhir tahun.

Pada tahun 2025, perhatian pelabur spekulatif telah beralih ke bidang-bidang lain.

Aset tetap tunai (ETF) mengalir masuk secara besar-besaran ke dalam perdagangan tema-tema baru seperti emas, perak, dan pengiraan kuantum, manakala aliran masuk aset digital ETF melambat dan menjadi negatif pada separuh kedua tahun ini. Pergerakan aliran dana ini berlaku serentak dengan penurunan jangkauan pasaran token, yang memburukkan lagi momentum jatuh.

Perasaan, kedudukan dan latar belakang sejarah

Pada akhir tahun, sentimen pasaran telah dikurangkan kepada paras sejarah yang berkaitan dengan penyerahan diri.

Indeks Kecemasan dan Kegelupahan telah mencapai paras tertinggi sejak pasaran berada dalam tempoh ketegangan hebat sejak runtuhnya FTX. Pada masa yang sama, kadar faedah untuk kontrak berterusan turut merosot, menunjukkan pengurangan dalam kadar leverage dan berlakunya pengurangan dalam tingkah laku spekulasi yang berlebihan.

Faktor musim juga memainkan peranan tertentu. Secara sejarah, Disember biasanya merupakan bulan yang lemah untuk Bitcoin dan pasaran kripto secara keseluruhan, di mana faktor seperti jualan kerugian cukai, keseimbangan semula portfolio, dan kekangan keterujaan boleh mencipta tekanan mekanikal yang tidak berkaitan dengan asas-asas pasaran.

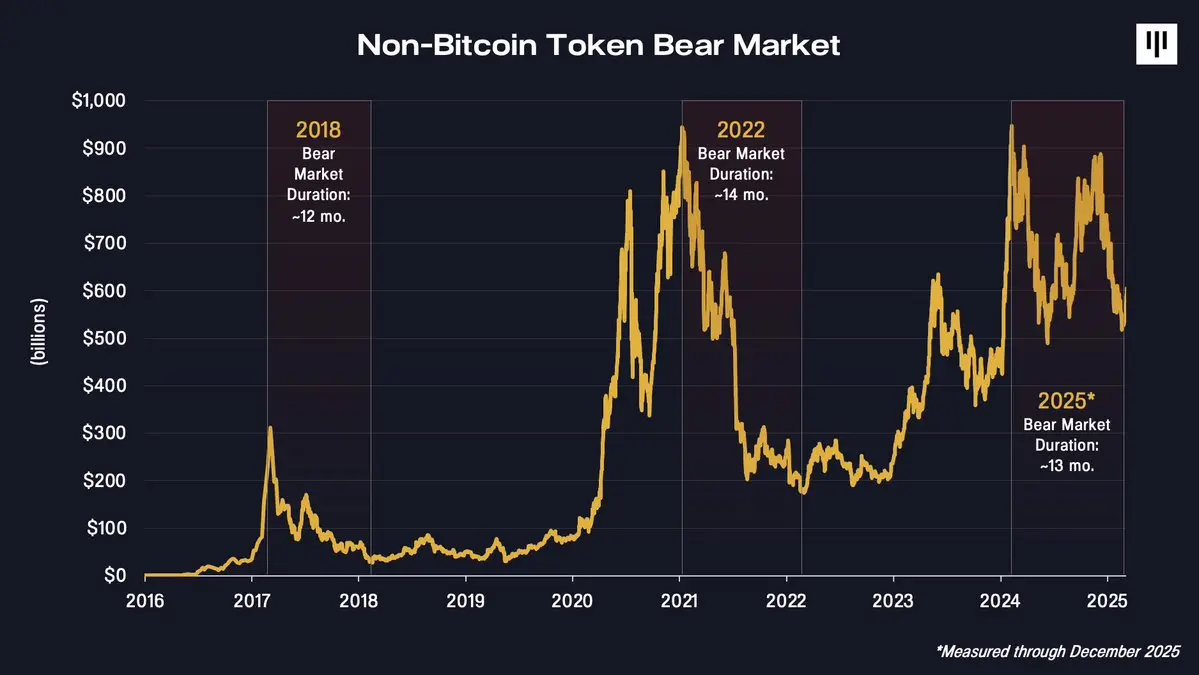

Yang penting, dari perspektif jangka panjang, tempoh jatuhnya harga bukan Bitcoin kini sejajar rapat dengan kitaran sebelumnya.

Lembu jatuh pada tahun 2018 dan 2022 berlangsung sekitar 12 hingga 14 bulan. Kekurangan semasa dari puncak pada akhir 2024 juga berada dalam julat yang sama. Ini tidak menjamin pasaran sudah mencapai dasar, tetapi memang menunjukkan bahawa pasaran telah melalui tempoh dan tekanan harga yang agak lama.

Mengapakah corak akan bermula membaiki di sini

Walaupun tahun 2025 penuh cabaran, terdapat beberapa alasan untuk terus optimis apabila memandang ke depan.

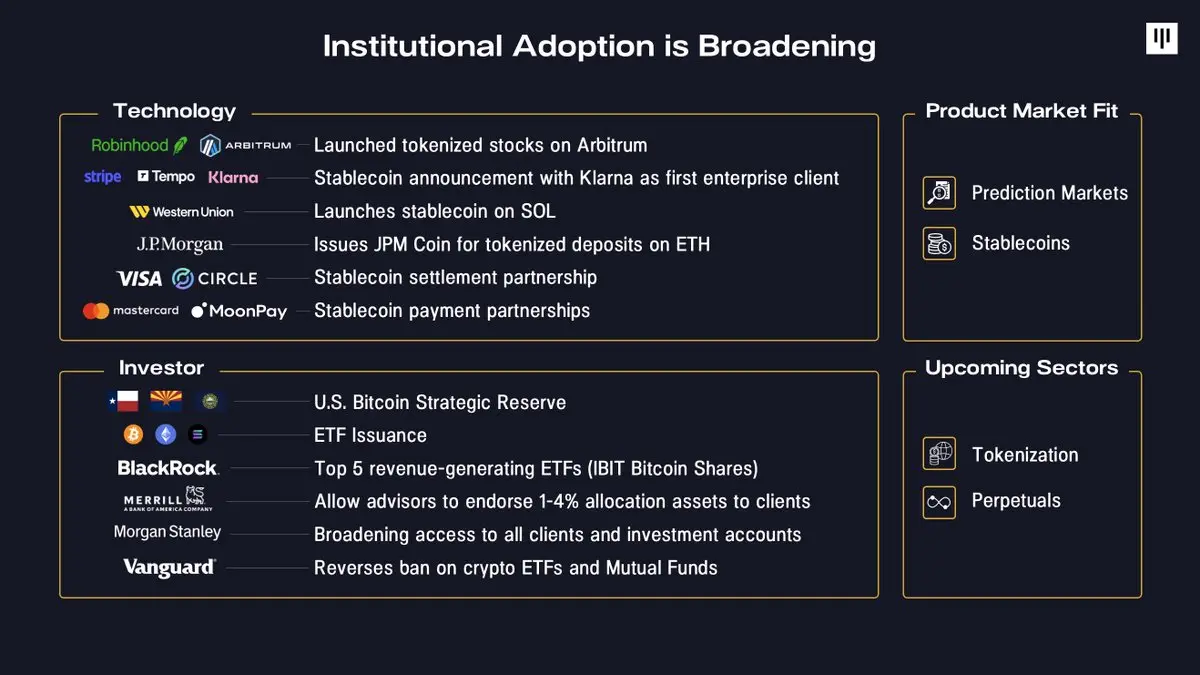

Pertama sekali, skop institusi yang menggunakan teknologi blockchain terus berkembang. Syarikat-syarikat kini semakin memasukkan blockchain ke dalam produk utama mereka - dari pelancaran saham tokenisasi oleh Robinhood, pembangunan infrastruktur stablecoin oleh Stripe, hingga tokenisasi deposit oleh JPMorgan. Dalam aspek modal, perkhazanan negara telah ditubuhkan, manakala syarikat-syarikat pelaburan besar, platform persaraan, dan syarikat pengurusan aset besar juga telah secara besar-besarnya menurunkan had kelayakan untuk menyertai.

Selain itu, kecocokan produk dan pasaran kini semakin jelas. Sebagai contoh aplikasi utama pada tahun 2025, stablecoin dan pasaran jangka telah mendapat perhatian dan pengiktirafan yang luas, manakala tokenisasi yang lebih luas dan futures berkala juga menunjukkan tanda-tanda permulaan kecocokan produk dan pasaran.

Ketiga, persekitaran makroekonomi adalah menguntungkan. Ekonomi Amerika Syarikat tetap kukuh, pertumbuhan gaji melebihi inflasi, dan keuntungan syarikat juga berkembang. Dengan berhentinya Kuantitatif Tegang oleh Fed, keadaan kelikuidan sedang membaik. Penurunan hasil jangka panjang bersama-sama dasar kewangan longgar selalunya memberi kelebihan kepada aset risiko termasuk aset digital.

Akhir sekali, kadar penembusan aset digital masih sangat rendah. Seperti yang dinyatakan oleh Tom Lee dari Bitmine: hanya 4.4 juta alamat Bitcoin yang memegang Bitcoin bernilai lebih daripada $10,000, manakala jumlah akaun pelaburan tradisional di seluruh dunia mencecah 900 juta. Berdasarkan kajian pelabur institusi oleh Bank of America, 67% pengurus pelaburan profesional masih tidak melabur dalam mana-mana aset digital. Walaupun perubahan kecil berlaku dalam pengagihan aset sepanjang masa, ia mewakili sumber permintaan potensi yang ketara.

Kesimpulan

Tahun 2025 adalah tahun yang sukar bagi kebanyakan peserta pasaran token, ciri utamanya ialah pasaran yang sangat terpecah, prestasi yang kuat daripada token utama, dan kelemahan yang berterusan bagi token di luar bitcoin. Namun, tahun ini juga mempromosikan penggunaan oleh pelabur institusi, memperjelas kecocokan produk dengan pasaran, dan menekan penilaian kebanyakan token dalam ekosistem.

Selepas pasaran token melalui pasaran bear yang panjang selama setahun, kebangkitan semula kekuatan asas pasaran secara keseluruhan mungkin membawa peluang pelaburan. Dengan emosi pasaran yang merosot, kadar leverage yang berkurangan, dan penilaian semula harga yang besar di masa lalu, pelaburan proaktif nampaknya semakin menunjukkan kecondongan yang tidak seimbang - dengan syarat asasnya stabil dan keluasan pasaran kembali pulih. Secara sejarah, keresahan pasaran biasanya menjadi asas untuk fasa pertumbuhan seterusnya.