Catatan editor: Ketika pasaran masih menganggap fluktuasi harga minyak sebagai "pemboleh ubah hasil" perang, artikel ini berpendapat bahawa yang perlu difahami sebenarnya ialah bagaimana perang itu sendiri sedang dinilai melalui minyak.

Dengan kekacauan berterusan di Selat Hormuz, sistem bekalan minyak mentah global dipaksa untuk dibentuk semula—pembeli Asia beralih secara besar-besaran kepada minyak mentah AS, WTI melebihi Brent, menandakan perubahan struktur dalam mekanisme penetapan harga dan arus perdagangan. Perbezaan jangka pendek boleh dijelaskan melalui kontrak, tetapi yang lebih mendalam ialah masalah “siapa lagi yang boleh membekalkan”.

Penulis seterusnya menekankan bahawa kesilapan utama pasaran semasa bukan terletak pada harga, tetapi pada masa. Lengkung futures masih mengimplikasikan satu anggapan: konflik akan berakhir dalam jangka pendek dan bekalan akan pulih. Namun, laluan yang lebih mungkin ialah peperangan jangka panjang. Ini bermakna harga minyak yang tinggi bukan lagi satu guncangan sementara, tetapi akan berubah menjadi keadaan struktur yang lebih kekal, dengan julat mungkin bergerak ke atas ke $120–150.

Dalam kerangka ini, minyak mentah bukan lagi sekadar komoditi, tetapi menjadi "pemboleh ubah hulu" bagi semua aset. Penilaian semula akan merambat secara bertingkat melalui kadar faedah, kadar pertukaran, pasaran saham, dan pasaran kredit.

Pasar telah menetapkan harga untuk berlakunya perang, tetapi belum menetapkan harga untuk keberlanjutan perang tersebut.

Berikut ialah teks asal:

Trump memberi Iran tempoh 10 hari. Itu sudah seminggu yang lalu. Semalam, beliau mengingatkan semua orang sekali lagi: hanya tinggal 48 jam lagi. Jawapan Teheran adalah: tidak.

Lima minggu yang lalu, pada 28 Februari ketika pesawat tempur Amerika dan Israel menyerang Iran, logika penentuan harga pasaran masih menganggapnya sebagai serangan udara "bedah": dua minggu, paling lama tiga minggu; Selat Hormuz kembali dibuka; harga minyak naik kemudian turun, semuanya kembali seperti biasa.

Namun, penilaian kami pada masa itu adalah: tidak.

Sejak hari pertama, pandangan utama kami ialah perang ini akan meningkat terlebih dahulu, baru kemudian mungkin mereda pada peringkat yang lebih lanjut. Jalur yang paling mungkin ialah penyertaan pasukan darat, kemudian berubah menjadi konflik yang panjang dan melelahkan. Masa penghentian Selat Hormuz akan jauh melebihi anggapan yang dipertimbangkan oleh pasaran dalam model mereka. Kami telah memberikan logik penuh dalam kerangka masa, model penentuan harga Hormuz, dan analisis pemboleh ubah perang.

Penilaian utama adalah mudah: Iran tidak perlu menang, ia hanya perlu meningkatkan kos peperangan hingga cukup tinggi untuk memaksa Washington mencari jalan keluar. Dan "keluar" ini tidak akan disertai dengan pembukaan semula selat dengan lancar.

Lima minggu kemudian, setiap elemen penting penilaian ini sedang secara beransur-ansur disahkan. Selat Hormuz masih belum pulih ke status lalu lintasnya. Minyak Brent ditutup pada sekitar $110. Pentagon sedang bersiap untuk tindakan darat selama beberapa minggu. Sasaran perang Trump juga berubah dari "pemusnahan senjata nuklear" kepada "mengembalikan pihak lawan ke zaman batu", tetapi dia masih tidak mampu mentakrifkan dengan jelas apa itu "kemenangan".

Penglibatan pasukan darat adalah titik balik peningkatan yang terus kami pantau. Pasukan Marinir dan pasukan udara telah berkumpul di zon pertempuran, dan saat ini semakin hampir.

Tetapi yang lebih penting daripada serangan udara seterusnya atau ultimatum seterusnya ialah minyak.

Minyak bukan produk sampingan perang ini, minyak itu sendiri adalah inti perang. Pasar saham, pasar bon, pasaran kripto, Federal Reserve, bahkan perbelanjaan makanan harian anda—semuanya adalah pemboleh ubah turunan. Selagi anda membuat ramalan yang betul mengenai harga minyak, segala perkara lain akan mengikutinya; sekiranya anda membuat ramalan yang salah, semua keputusan lain akan menjadi tidak bermakna.

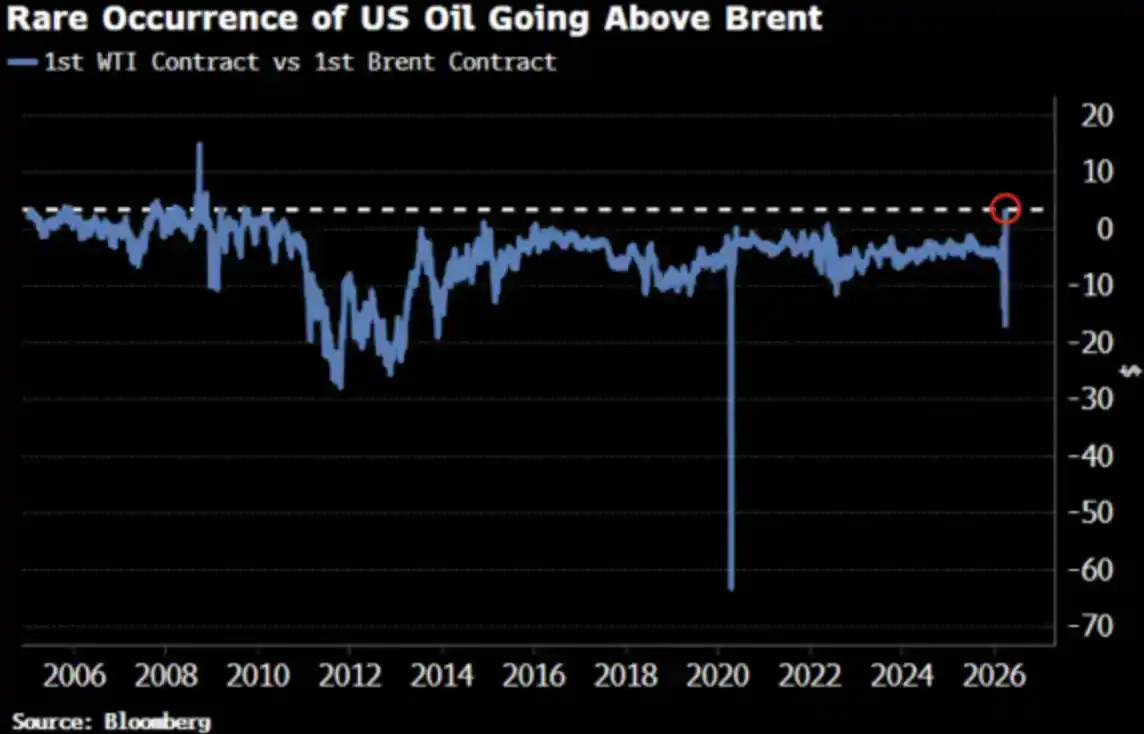

Harga minyak WTI baru-baru ini melebihi Brent untuk pertama kalinya sejak 2022, perubahan ini telah menarik perhatian pasaran.

Very good, as it should be.

WTI lebih tinggi daripada Brent: Semua orang bertanya apa

Pada 2 April, minyak WTI ditutup pada $111.54, sementara Brent ditutup pada $109.03. WTI mengalami premium sebanyak $2.51 berbanding Brent, iaitu perbezaan terbesar sejak 2009. Hanya dua minggu sebelum ini, WTI masih mengalami diskaun berbanding Brent.

Semua orang bertanya: Apa yang berlaku? Berikut adalah versi ringkas, serta versi yang lebih mendekati kebenaran.

Versi ringkas: Ketidakselarasan tempoh kontrak

Kontrak terdekat WTI bermaksud penghantaran pada bulan Mei, manakala kontrak terdekat Brent telah berpindah ke bulan Jun. Dalam keadaan bekalan yang sangat ketat, "penghantaran sebulan lebih awal" bermaksud harga yang lebih tinggi—WTI hanya kebetulan mempunyai tarikh penghantaran yang lebih awal.

Adi Imsirovic, seorang peniaga minyak di Oxford dengan pengalaman 35 tahun dalam perdagangan, menyatakan bahawa pembeli bersedia membayar hampir US$30 per batang lebih untuk minyak Brent yang diambil sebulan lebih awal, di atas kos pengangkutan dan insurans yang berada pada paras tertinggi sejarah. Dalam karier 35 tahunnya, beliau tidak pernah melihat keadaan seperti ini sebelumnya.

Ini adalah penjelasan pada "tahap mekanisme" — ia adalah betul, tetapi tidak lengkap.

Versi sebenar: Lengkung harga sedang bergerak keseluruhan

Konsvergen antara WTI dan Brent bukan sekadar kesilapan sementara pada kontrak terdekat. Bloomberg menunjukkan bahawa fenomena ini jelas kelihatan di pelbagai bulan kontrak, merentasi keseluruhan lengkung hadapan. Dengan kata lain, keseluruhan lengkung harga sedang dinilai semula.

Apakah sebabnya? Perubahan permintaan Asia. Pada akhir Mac, kilang-kilang Asia mengunci sebanyak 10 juta barel minyak mentah AS untuk penghantaran pada Mei; minggu sebelumnya juga membeli sekitar 8 juta barel. Kpler menganggarkan eksport minyak mentah AS ke Asia pada April akan mencapai 1.7 juta barel/hari, lebih tinggi berbanding 1.3 juta barel/hari pada Mac. China, Korea Selatan, Jepun, serta kilang ExxonMobil di Singapura semuanya membeli minyak mentah AS—kerana ini adalah "satu-satunya stok yang masih boleh didapati" pada masa ini.

Selat Hormuz masih ditutup. Minyak rujukan Abu Dhabi, Murban—yang juga merupakan pengganti paling hampir kepada WTI—telah hilang dari pasaran global. WTI sedang menjadi 'minyak penentu harga marginal' global.

Ini bukan pembelian panik, tetapi perubahan dalam struktur likuiditi.

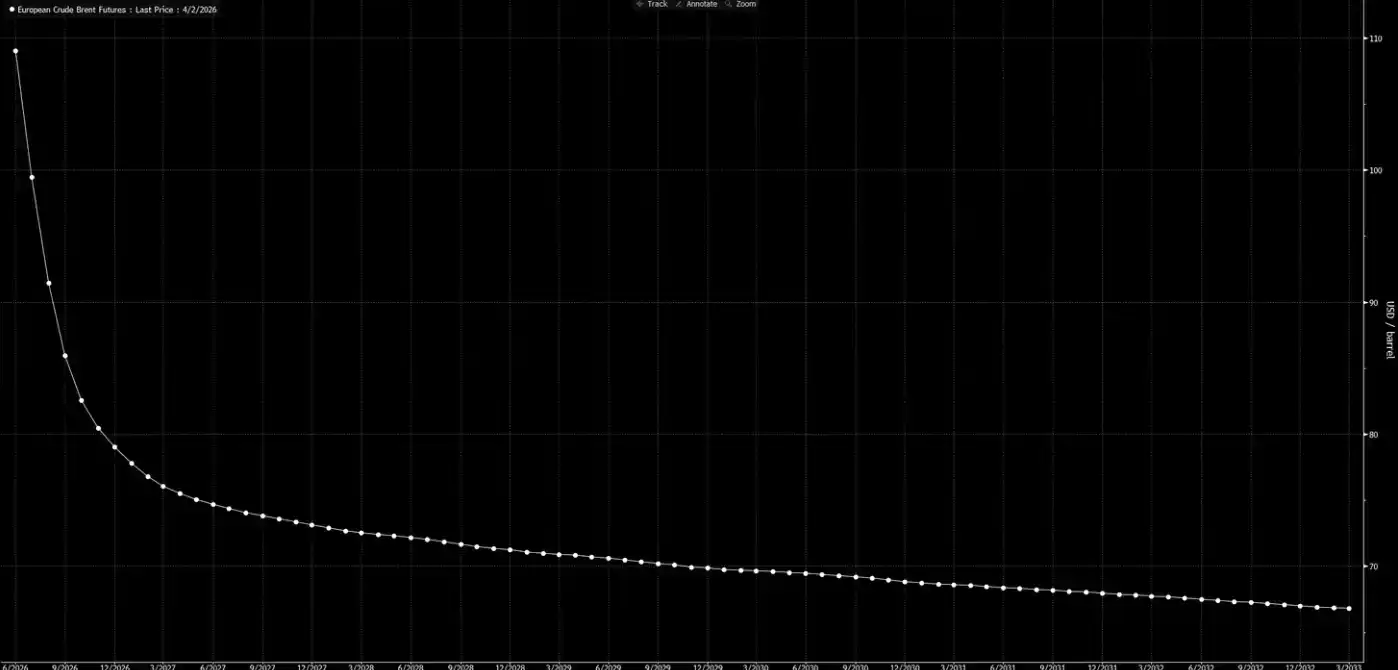

Sekarang mari kita lihat lengkung harga forward.

Grafik ini menghantar isyarat: ini hanyalah kesan sementara, dan semuanya akan kembali normal sebelum Krismas.

Penilaian kami: lengkung ini sedang "bermimpi".

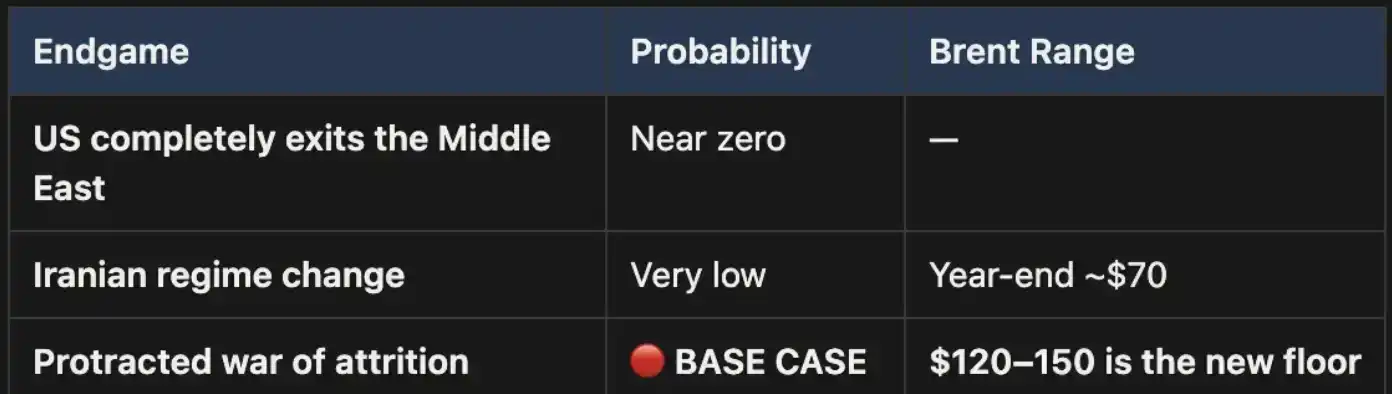

Tiga kesudahan, satu laluan asas

Kami telah mengemukakan kerangka analisis ini dalam《Weekly Signal Playbook》. Sejauh ini, tiada perubahan; jika ada perubahan, kebarangkalian kes dasar semakin meningkat.

Perang ini akhirnya hanya akan berakhir dengan tiga cara:

Hasil satu, hampir tidak mungkin dicapai dari segi politik.

Hasil kedua juga tidak boleh dipertahankan: kondisi topografi, keperluan tentera, dan logik evolusi perang gerila semuanya menunjukkan bahawa jalan ini mahal dan sukar diakhiri. Luas wilayah Iran adalah tiga kali ganda Iraq, populasi hampir dua kali ganda, belum lagi medan gunung yang tidak akan memberi ruang kepada penjajah. Ini bukan tahun 2003.

Skenario tiga adalah keadaan asas, dengan kebarangkalian yang jauh lebih tinggi. Jika konflik berubah menjadi perang jangka panjang, gangguan di Selat Hormuz akan berterusan, dan harga minyak akan kekal pada paras tinggi. Paras tinggi ini bersifat struktural, bukan sementara. Kurva harga forward semasa jelas tidak menghargai perkara ini dengan cukup.

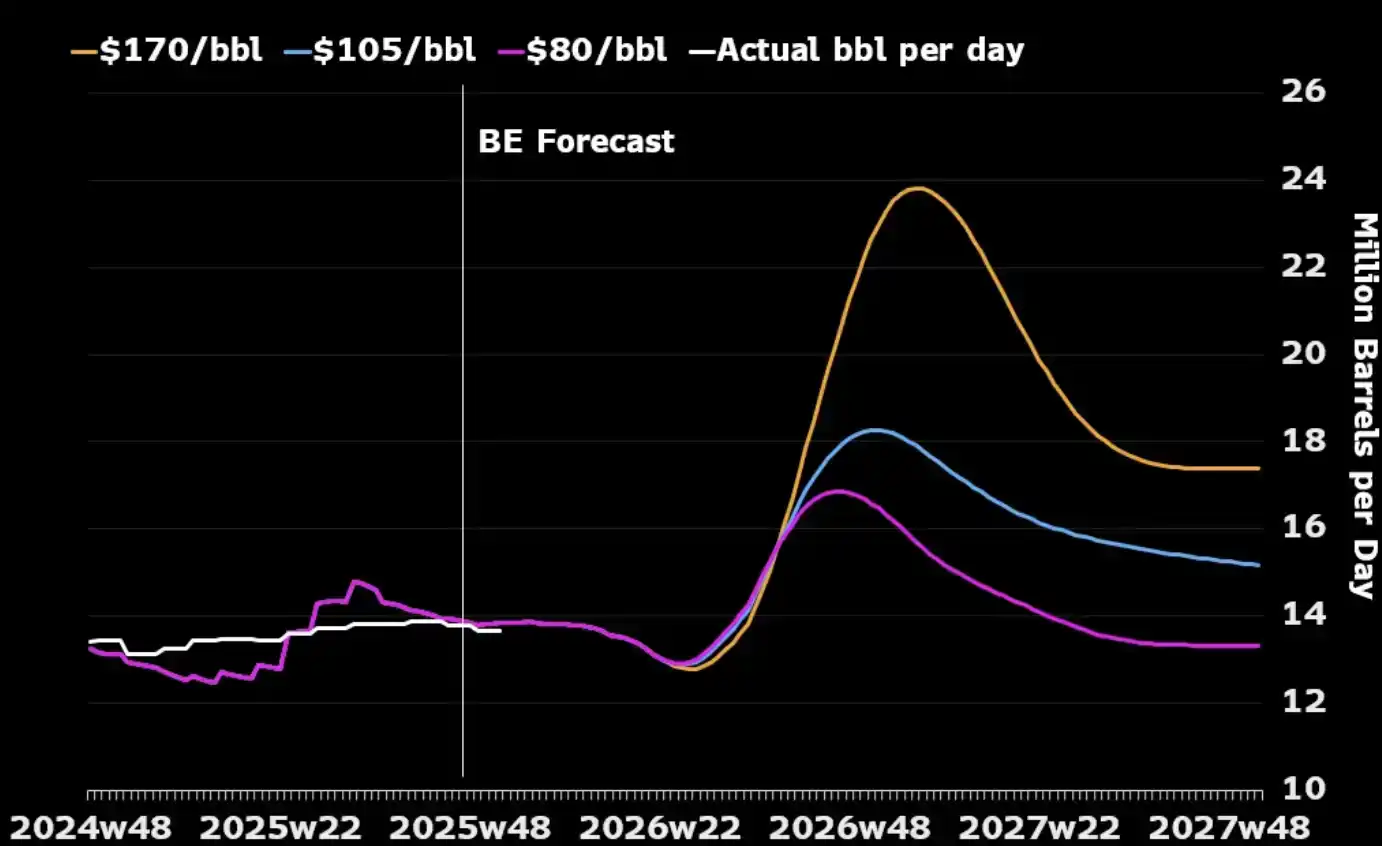

Satu perkara yang sering diabaikan oleh kebanyakan orang ialah: jika dilihat hanya dari segi industri minyak sendiri, peperangan jangka panjang mungkin sebenarnya selari dengan kepentingan strategik Amerika Syarikat. Kapasiti pengeluaran minyak mentah Timur Tengah akan rosak akibat konflik, menyebabkan pembeli global terpaksa beralih kepada tenaga North America, kerana sumber pengganti lain hampir habis. Harga minyak yang lebih tinggi juga akan merangsang pengeluar Amerika untuk meningkatkan pengeluaran—menambah bilangan mesin gerudi dan meningkatkan pelaburan dalam minyak shale. Melihat gambar di bawah, anda akan mendapati bahawa hampir setiap kenaikan harga minyak besar dalam sejarah telah diikuti oleh peningkatan pengeluaran Amerika dalam tempoh 12 hingga 18 bulan seterusnya.

Satu-satunya kos yang perlu dikelola oleh Amerika Syarikat ialah di peringkat domestik: bagaimana mengelakkan harga bensin kekal di atas $4 se gelen dalam jangka panjang, yang boleh memicu reaksi politik. Ini ialah "ambang rasa sakit", bukan syarat yang menentukan sama ada perang akan berakhir atau tidak.

Aritmetik harga

Dalam kes keterlantaran Selat Hormuz, harga minyak Brent pada US$110 bukanlah had atas, tetapi hanya permulaan. Dalam senario asas kami, selama selat itu terus ditutup, harga minyak akan kekal dalam julat US$120 hingga US$150.

Setiap minggu berlalu, stok semakin berkurang. Data UBS menunjukkan bahawa stok global telah turun ke paras purata lima tahun pada akhir Mac—dan itu masih sebelum peningkatan terkini. Macquarie pula menilai: jika perang berterusan melebihi Jun dan selat belum dibuka, kemungkinan harga minyak mencapai $200 ialah 40%.

Spread bulan terdekat (iaitu spread antara dua kontrak terbaru Brent) telah melebar kepada US$8.59 per batang. Pasar sedang membayar premium sekitar 8% untuk "penghantaran sebulan lebih awal"—keadaan tegang setaraf tahun 2008.

Tetapi pada tahun 2008, tidak ada 15% daripada pasaran global yang dienkripsi secara fizikal.

Sekarang, hampir semua model, semua lengkung harga, dan semua ramalan akhir tahun di Wall Street dibina berdasarkan satu presumsi yang sama: konflik ini akan berakhir, Selat Hormuz akan dibuka semula, harga minyak akan kembali ke keadaan biasa, dan dunia akan kembali seperti semula.

Penilaian kami adalah: tidak.

Bahagian belakang lengkung berjangka belum mengekori realiti. Pasar telah menetapkan harga untuk「perang berlaku」, tetapi belum menetapkan harga untuk「perang berterusan». Sebelum Hormuz dibuka semula, setiap penyesuaian semula minyak mentah adalah peluang. Ini adalah posisi utama kami, dan kami tidak akan menghedging.

Minyak adalah nod pertama. Apabila "pasukan darat masuk" dan tiada kemenangan pantas—apabila konflik berubah menjadi peperangan jangka panjang yang kami anggap sejak hari pertama—penilaian semula tidak akan berhenti pada minyak mentah sahaja, tetapi akan berterusan kepada kadar faedah, kadar pertukaran, pasaran saham, dan pasaran kredit. Inilah yang akan berlaku seterusnya.