Catatan editor: Artikel ini berpendapat bahawa yang benar-benar mendorong harga minyak bukan sahaja sama ada konflik berakhir, tetapi "bilakah melepasi titik kritikal".

Dalam konflik Iran yang berterusan selama hampir empat minggu, pasaran minyak sedang mengalami fenomena "penentuan harga berdasarkan masa" yang klasik. Pelepasan simpanan strategik telah menangguhkan kesan guncangan, tetapi tidak dapat menghilangkan jurang bekalan; gangguan pengangkutan kapal minyak dan penundaan pemulihan kapasiti menyebabkan tekanan stok terus bertambah ke masa depan. Sekali melalui titik kunci pada pertengahan April, mekanisme harga akan berubah daripada "fluktuasi dengan bantuan" kepada "penilaian semula yang dipimpin oleh jurang".

Lebih penting lagi, struktur permainan itu sendiri sedang berubah. Konflik tidak lagi mengikuti jalan "mengintensifkan untuk menurunkan", tetapi beralih kepada ujian ketahanan terhadap titik kritis pasaran. Siapa yang mampu bertahan sehingga ketidakseimbangan permintaan dan penawaran dihargai oleh pasaran, dialah yang menguasai kekuatan rundingan. Ini bermakna, walaupun konflik berakhir dalam jangka pendek, harga minyak sukar kembali ke julat asalnya. Kehilangan bekalan yang berlaku semasa ini sedang membentuk semula keseimbangan minyak global dalam tempoh yang akan datang.

Berikut ialah teks asal:

Dalam artikel ini, saya akan menguraikan beberapa situasi yang mungkin berlaku semasa ini. Dengan konflik Iran yang telah berterusan selama hampir empat minggu, bagaimanakah situasi ini akan memberi kesan kepada pasaran minyak?

Pada 9 Mac, kami menerbitkan artikel awam berjudul "Penilaian Terkini Saya Terhadap Pasar Minyak dan Gas Di Bawah Konflik Iran", di mana kami menulis:

Berikut adalah kesan terhadap harga minyak dalam situasi yang berbeza («jumlah tong yang hilang» telah termasuk masa yang diperlukan untuk memulihkan kapasiti pengeluaran):

Situasi Satu: Pengangkutan minyak akan dilanjutkan esok hari

Harga purata minyak mentah Brent sepanjang tahun akan berada dalam julat antara tertinggi 70 dolar AS hingga terendah 80 dolar AS (kira-kira kerugian 210 juta barel)

Skenario dua: Pengangkutan minyak akan dipulihkan sebelum 15 Mac

Harga purata tahunan Brent akan berada di kisaran tengah hingga tinggi USD 80 (kira-kira kerugian 290 juta barel)

Skenario tiga: Pengangkutan minyak akan dipulihkan sebelum 22 Mac

Harga purata tahunan Brent akan berada di kisaran rendah 90 dolar AS (kira-kira kerugian 370 juta barel)

Skenario 4: Pengangkutan minyak akan dipulihkan sebelum 29 Mac

Harga purata tahunan Brent akan berada di kawasan tengah-atas US$90 (kira-kira kehilangan 450 juta barel)

Jika pengangkutan minyak tidak dapat kembali normal sehingga 29 Mac, situasi yang dihadapi oleh pasaran minyak bahkan tidak mahu dipikirkan. Satu-satunya jalan keluar ialah permintaan dipaksa menyusut, dan harga juga akan ditekan ke aras ekstrem.

Tidak lama selepas pelaporan dikeluarkan, Agensi Tenaga Antarabangsa (IEA) mengumumkan koordinasi pelepasan simpanan minyak strategik global (SPR) sebanyak 400 juta barel. Ini akan mengurangkan kesan kehilangan bekalan dalam beberapa tahap. Tetapi seperti yang kami nyatakan dalam artikel seterusnya, “IEA Melepaskan SPR Secara Bersama, Memberi Hadiah Terbesar Kepada Pembeli”:

Dari sudut pandang perdagangan, pedagang tidak akan tergesa-gesa mendorong harga minyak naik sebelum "bantalan" ini habis. Pelepasan terpusat SPR memang dapat meredakan kecemasan pasokan jangka pendek, tetapi ini hanya solusi sementara. Pasar akan tetap tegang selama pengangkutan minyak belum kembali normal, dan harga minyak akan naik secara bertahap.

Di sisi lain, jika situasi mereda dengan cepat—contohnya, gencatan senjata segera atau pencapaian perjanjian—harga minyak akan jatuh dengan pantas. Sebagai contoh, jika perjanjian damai dicapai sebelum 15 Mac, stok global akan meningkat bersih sebanyak 110 juta barel (400 juta barel dilepaskan - 290 juta barel hilang).

Ini mungkin akan menekan harga Brent kembali ke julat pertengahan $70.

Sebaliknya, jika tiada perjanjian perdamaian dan gangguan bekalan berterusan hingga akhir Mac, stok global akan berkurang bersih sebanyak 50 juta barel, dan setiap minggu yang berlalu, jurang tersebut akan meningkat sebanyak kira-kira 80 juta barel.

Oleh itu, peranan SPR hanyalah "membeli masa" dan tidak menyelesaikan masalah inti. Pengangkutan minyak melalui kapal tangki mesti kembali normal. Namun, ia berjaya mengelakkan lonjakan harga yang bencana dalam jangka pendek, seterusnya mengelakkan kegagalan permintaan secara besar-besaran.

Sekarang, kita telah memasuki senario yang ditetapkan pada awal bulan, iaitu "Skenario 29 Mac". Seterusnya, kita akan menilai arah pasaran minyak berdasarkan fakta terkini.

Fakta

Jumlah penghentian produksi dari Arab Saudi, Emiriah Arab Bersatu, Kuwait, Iraq, dan Bahrain telah mencapai 10.98 juta barel/hari:

Iraq: -3.6 juta barel/hari

Kuwait: -2.35 juta barel/hari

UAE: -1.8 juta barel/hari

Arab Saudi: -3.05 juta barel/hari

Bahrain: -180,000 barel/hari

Arab Saudi telah menggunakan sepenuhnya kapasiti saluran minyak timur-baratnya, dengan kini mengeksport sekitar 4 juta barel/hari melalui Laut Merah. UAE juga melakukan pengalihan melalui saluran Abu Dhabi (Habshan-Fujairah), di mana kapasitinya sebanyak 1.8 juta barel/hari juga telah mencapai had maksimum. Pengangkutan kapal minyak melalui Selat Hormuz masih terputus sepenuhnya. Sebenarnya, walaupun perang berakhir esok, ia akan mengambil berbulan-bulan untuk memulihkan pengeluaran dan membangunkan semula pengangkutan normal.

Skenario konteks

Saya akan memberikan tiga laluan yang mungkin:

1) Perang akan berakhir seminggu ini, pengangkutan akan dilanjutkan pada hujung minggu ini

2) Perang berakhir pada pertengahan April

3) Perang berakhir pada akhir April

Perlu diperhatikan bahawa pelepasan 400 juta barel SPR memberikan lebih banyak masa kepada pasaran berbanding penilaian awal kami pada 9 Mac. Skenario harga minyak berikut telah mengambil kira perubahan ini.

Situasi satu: Penghujung minggu ini

Kesan terhadap stok global: -50 juta barel (sudah termasuk SPR)

Dampak terhadap Brent: Penurunan jangka pendek ke paras rendah 80 dolar, purata tahunan di kawasan pertengahan hingga tinggi 80 dolar

Situasi dua: Berakhir pada pertengahan April

Kesan terhadap stok global: -210 juta barel

Dampak terhadap Brent: Penurunan jangka pendek ke paras rendah $90, purata tahunan berada di kawasan pertengahan hingga tinggi $90

Skenario tiga: Berakhir pada akhir April

Kesan terhadap stok global: -370 juta barel

Dampak terhadap Brent: Meningkat sementara ke kisaran US$110, purata tahunan sepanjang tahun di US$110–120

Titik penting: pertengahan April

Bagi pasaran minyak, terdapat satu "titik kritikal" yang jelas. Pasaran secara umum mengharapkan konflik akan berakhir sebelum pertengahan April, dan harapan ini sangat penting dalam penetapan harga minyak.

Harga minyak adalah hasil daripada "penentuan harga marginal". Selagi pasaran percaya bahawa bekalan masih "cukup untuk bertahan", tiada kepanikan akan berlaku. Keadaan pasaran minyak semasa tepat seperti ini—tiada kepanikan.

Pernyataan dasar politik pemerintahan Trump, pelonggaran sanksi terhadap minyak mentah Iran dan Rusia, serta pelepasan SPR secara bersama-sama menekan harga minyak.

Tetapi sekali melampaui titik kritikal ini, semua faktor ini akan menjadi tidak berkesan.

Sekarang, kesan penguapan "minyak mentah dalam perjalanan" secara global belum benar-benar meresap ke stok darat. Namun, penilaian kami ialah, pada pertengahan April, kesan ini akan terasa sepenuhnya.

Jika konflik belum diselesaikan sebelum pertengahan April, Agensi Energi Antarabangsa (IEA) akan terpaksa semula mengkoordinasikan pelepasan sebanyak 400 juta barel simpanan minyak strategik (SPR). Jika tidak, harga minyak akan melonjak ke dalam zon "perusakan permintaan" (di atas USD200).

Dampak jangka panjang

Dalam laporan mingguan terbaru dari Energy Aspect, jumlah pasokan yang hilang secara kumulatif di pasaran dianggarkan sebanyak 930 juta barel. Di antaranya, kerugian produksi kumulatif dari Mei hingga Disember adalah sebanyak 340 juta barel.

Penilaian ini jelas lebih agresif berbanding kami. Dalam analisis kepekaan stok kami, realiti bahawa negara-negara seperti Iraq dan Kuwait mungkin memerlukan 3 hingga 4 bulan untuk memulihkan kapasiti pengeluaran tidak diambil kira sepenuhnya. Ini bermakna, anggaran sebelum ini mungkin terlalu konservatif.

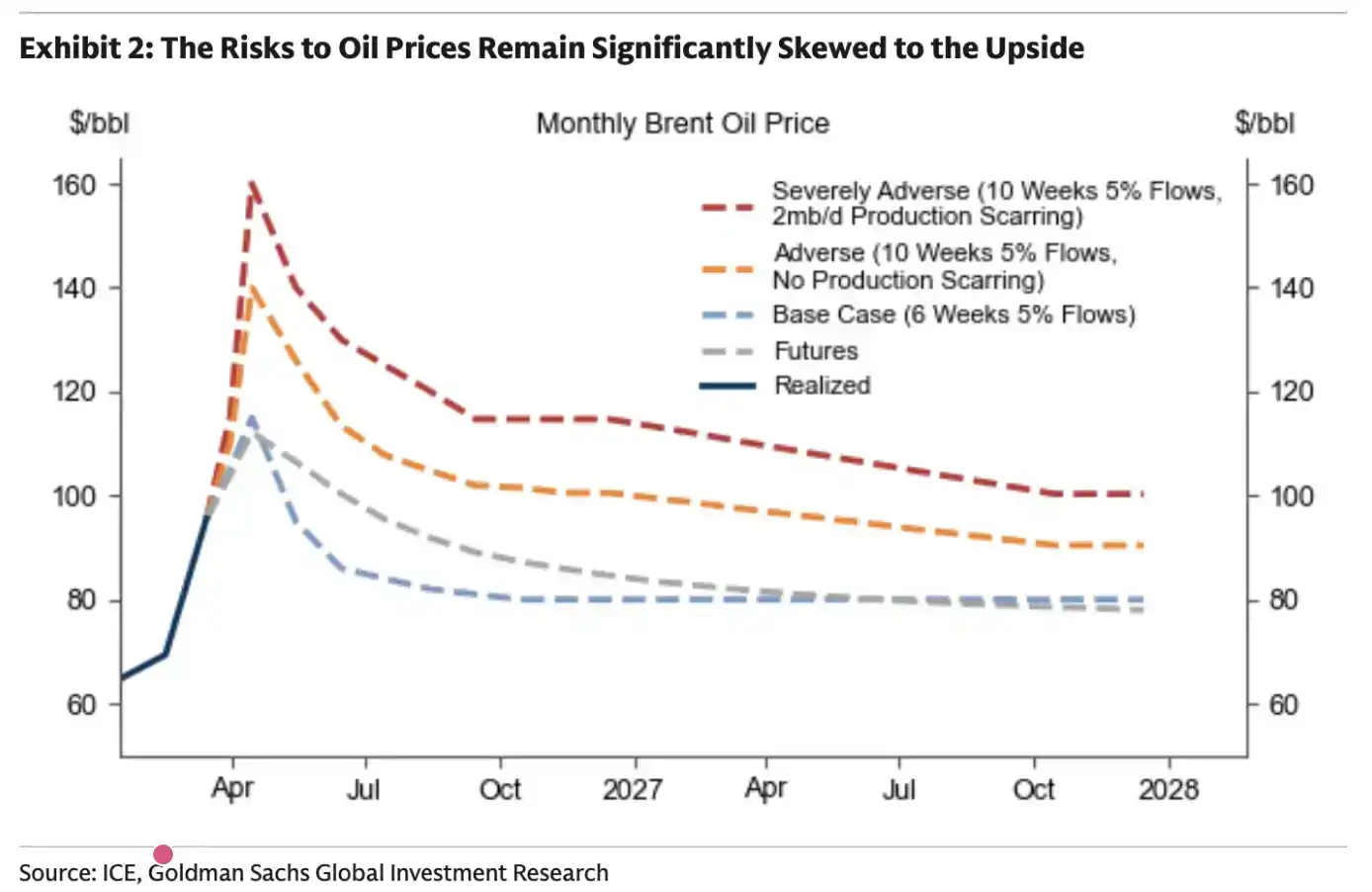

Bagi Goldman Sachs, kesimpulannya sangat jelas: semakin lama konflik berterusan, semakin lama harga minyak yang tinggi akan kekal.

Dalam konteks di atas, Goldman Sachs juga mengemukakan satu anggapan: jika konflik berterusan selama 10 minggu lagi, bagaimana keadaan pasaran akan menjadi. Penilaian mereka selaras secara keseluruhan dengan penghujahan kami sebelum ini.

Pada dasarnya, pasaran minyak mempunyai 「titik kritikal». Sekali melintasi garis ini, tiada jalan kembali.

Pembaca perlu menyesuaikan harapan: Harga minyak akan menunjukkan peningkatan struktural di masa depan. Walaupun perang berakhir dalam minggu ini, kehilangan bekalan yang telah berlaku akan memberi kesan nyata terhadap keseimbangan permintaan dan penawaran minyak global di masa depan.

Berapa lama ia akan berterusan?

Sejauh ini, saya telah mengelakkan membuat penilaian mengenai «kapan konflik ini akan berakhir». Di satu sisi, saya tidak ingin «menyatakan niat», dan di sisi lain, memang tidak mungkin untuk meramal.

Namun, satu perkara yang jelas ialah bahawa kali ini berbeza daripada konflik sebelumnya. Dahulu, strategi "mengesan untuk mengurangkan ketegangan" (escalate to de-escalate) adalah biasa, tetapi sekarang hampir tidak ada tanda-tanda seperti itu.

Serangan balas berlaku tanpa amaran sebelumnya; lingkup serangan Iran tampaknya tidak lagi terhadap Israel sahaja, tetapi telah diperluas kepada negara-negara Teluk. Cara reaksi inilah yang membuat saya sedar sejak awal—kali ini, keadaannya berbeza.

Sejak konflik berterusan hampir empat minggu, saya semakin risau: setiap hari yang terlewat tanpa capai persetujuan, kebarangkalian mencapai persetujuan akan menurun secara ketara. Seperti yang kami analisis dalam artikel "Masa Sedang Habis", Iran memahami logik pasaran minyak dengan sangat jelas. Ia hanya perlu menunggu pasaran mencapai "titik kritikal" untuk memperoleh konsesi terbesar daripada Amerika dalam perundingan. Dari sudut taktikal, mencapai persetujuan pada masa ini tidak memberi keuntungan kepadanya. Kartu Selat Hormuz sudah dimainkan, dan sukar untuk digunakan semula di masa depan.

Bagi negara-negara Teluk, jika rejim Iran semasa tidak digulingkan, situasi "dipenggal leher" ini akan berulang lagi di masa depan. Walaupun mekanisme "cukai perjalanan" dibina, ketidakpastian ini masih tidak boleh diterima.

Oleh itu, secara logik, kuasa utama bukan berada di tangan Amerika Syarikat, tetapi di pihak Iran. Dalam keadaan ini, Iran mempunyai motivasi yang lebih besar untuk mendorong situasi ke titik kritikal pasaran minyak untuk menguji ketahanan Amerika Syarikat. Yang perlu dilakukannya hanyalah “bertahan” selama tiga minggu lagi sehingga pasaran mula menunjukkan retakan.

Namun, perlu ditekankan bahawa saya bukan pakar geopolitik dan tidak memiliki keyakinan penuh terhadap penilaian semacam ini. Yang dapat saya berikan hanyalah penilaian situasi semasa berdasarkan analisis asas.