Baru-baru ini, NYSE mengumumkan akan membuat platform perdagangan saham berantai 24/7. Secara ringkasnya: saham AS akan dapat diperdagangkan sepanjang masa di atas blockchain.

NYSE akan melancarkan platform perdagangan saham tokenisasi

Reaksi pertama ramai orang ialah: "Hebat! Akhirnya saham benar-benar akan dijana ke dalam rangkaian!" "Adakah sesiapa sahaja boleh mengeluarkan token saham?"

Tetapi jika anda benar-benar memecahkan perkara ini, anda akan mendapati satu kesimpulan yang melawan intuisi:

Ketidakhadiran NYSE tidak bermakna tokenisasi saham menjadi lebih bebas, sebaliknya bermakna: era syarikat swasta membuang tokenisasi saham secara tidak terkawal mungkin akan berakhir.

1. Terlebih dahulu, mari kita fahami: Apakah itu "Tokenisasi Saham (Tokenization of Stocks)"?

Tanpa menggunakan istilah saintifik, mari kita gunakan satu analogi yang paling jelas.

- Saham: Anda memegang "kadar" syarikat melalui ejen pelaburan

- Pentokoinan: Dengan menggunakan infrastruktur broker, pengguna / institusi memint "kadar" ini menjadi token di blockchain.

Kemewahan ini kedengaran hebat, kan? Pada pertengahan tahun, Stablestock juga memikirkan perkara yang sama: Adakah Stablestock boleh mencontohi model Stablecoin, dengan menukar saham kepada Token melalui model ejen pelaburan di bawah, dan memasukkannya ke dalam rantai untuk diperdagangkan secara bebas? Masalahnya ialah di sini. Ia akan melibatkan banyak isu keselarasan dan teknikal di tengah jalan.

Saya boleh memberi beberapa contoh secara terpisah: Dalam aspek kesesuaian, apabila anda sendiri tiada broker, maka tiada hak penjagaan aset pengguna, pengguna tidak boleh memindahkan saham mereka ke broker, ini bermakna pengguna hanya boleh membeli dari 0 hingga 1; Dalam aspek teknikal, kita boleh memberi contoh pembahagian dan penggabungan saham, apabila token saham dikeluarkan, sekiranya saham asas melalui operasi kompleks seperti pembahagian dan penggabungan saham (sebenarnya saham sering mengalami kejadian seperti ini), kontrak pintar akan mempunyai kesukaran untuk melakukan operasi pembahagian dan penggabungan, sekiranya operasi oracle tidak betul, ini akan menyebabkan pengguna produk perdagangan perpetual/pinjaman (lending) di cairkan (liquidated).

Dalam beberapa bulan kami mengeksplorasi tokenisasi saham, selain isu-isu di atas, kami juga menghadapi cabaran teknikal yang sangat banyak, yang membuat kami sedar bahawa asas tokenisasi saham ialah DTCC atau Nasdaq/NYSE, bukan syarikat penerbit tokenisasi saham. Jika NYSE/Nasdaq/DTCC tidak menyelesaikan isu-isu asas, tokenisasi saham akan menjadi satu jalan raya yang runtuh di tengah jalan.

Dua, syarikat swasta boleh mengeluarkan kripto stabil, mengapa tidak boleh mengeluarkan token saham?

Berbeza dengan stablecoin, token saham bukan sesuatu yang boleh dikeluarkan secara rawak oleh syarikat swasta. Stablecoin boleh dikeluarkan oleh syarikat swasta kerana "dolar itu sendiri adalah cair secara bebas"; manakala token saham tidak boleh, kerana "saham sebenarnya tidak dimiliki oleh broker atau syarikat".

Kripto stabil diikatkan kepada dolar AS. Dolar AS sendiri adalah aset yang boleh diperdagangkan bebas, selagi anda mempunyai akaun bank, anda boleh menerima duit, membayar, dan memindahkan dana. Secara asasnya, penerbitan kripto stabil hanyalah melakukan "akseptasi": pengguna memberi 1 dolar AS kepada anda, dan anda memberi 1 kripto stabil di blockchain kepada mereka; mereka boleh menukar kembali kripto stabil kepada 1 dolar AS bila-bila masa. Selagi bekalan dana benar dan bayaran tetap boleh dipercayai, logik ini sah. Dolar AS tidak melibatkan pembahagian dividen, undian, atau isu "pemegang saham", jadi struktur teknikal dan undang-undang adalah relatif mudah.

Namun, saham langsung tidak seperti itu. Saham tidak wujud di dalam mana-mana broker, pendaftaran dan penitipan akhirnya dikumpulkan di sistem pusat seperti DTCC. Saham yang anda beli mewakili identiti sebagai pemegang saham syarikat, bukan sekadar aset yang boleh dipindahkan secara rawak. Pemindahan masuk dan keluar saham memerlukan penyelesaian, pengesahan dan kemas kini pendaftaran, jauh lebih rumit daripada sekadar satu transaksi kewangan.

Selain itu, pelbagai perkara akan berlaku secara berkala semasa pemilikan saham, seperti pembayaran dividen, undian, pecahan saham, dan penawaran saham tambahan. Setiap perubahan ini mesti sah secara undang-undang dan dengan tepat dicatat dalam senarai pemegang saham. Ini bermakna, penerbitan token saham bukanlah "selesai selepas dikeluarkan", tetapi memerlukan tanggungjawab terhadap keseluruhan siklus hayat saham tersebut.

Kita boleh memberi contoh dengan perkara seperti penyenaraian semula, penggabungan saham, dan pemecahan saham.

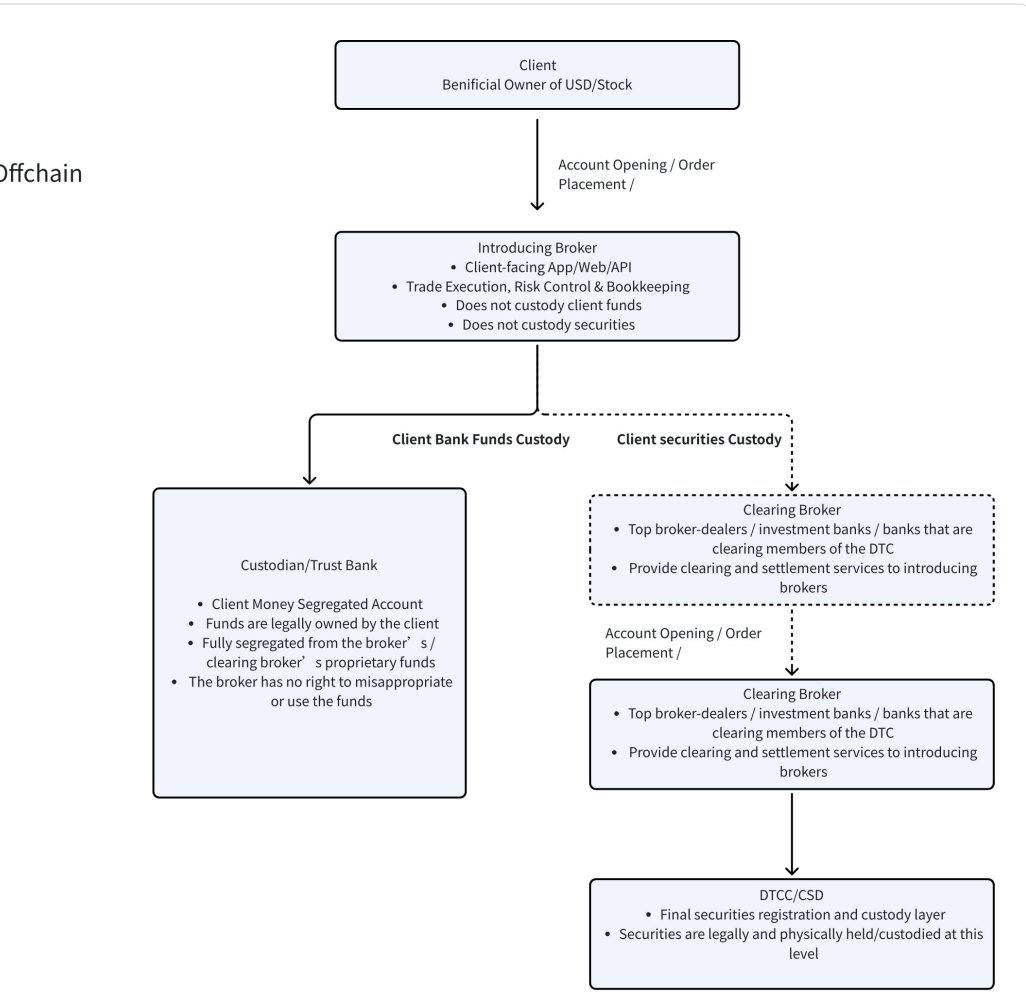

Dari sudut pandangan pindah masuk dan pindah keluar, akaun bank sahaja sudah memadai. Ini kerana dolar AS yang masuk dan keluar memang melalui sistem bank; pindah masuk dan pindah keluar tidak memerlukan pemberitahuan kepada sesiapa; tiada keperluan untuk mengemaskini sebarang "jadual pendaftaran kepemilikan". Tetapi saham bukanlah "wang", ia mempunyai satu set hubungan undang-undang dan sistem kepemilikan yang lengkap. Namun, tempat sebenar di mana saham disimpan bukanlah di broker. Banyak orang menganggap bahawa apabila mereka membeli saham melalui aplikasi broker tertentu, saham tersebut pasti disimpan di broker tersebut. Pada kenyataannya, bukanlah begitu. Pendaftaran dan penitipan saham akhirnya dikumpulkan di DTCC (lihat carta alir saham/dana di bawah). Senarai pemegang saham syarikat, penggabungan saham, penggabungan saham, dan undi semuanya merujuk kepada DTCC. Berbeza dengan wang, perpindahan saham bermaksud perubahan kepemilikan, senarai pemegang saham perlu dikemaskini, hak dividen dan hak undi juga perlu diubah. Ini bukan sekadar seperti memindahkan wang melalui bank, tetapi broker yang berbeza perlu menyesuaikan akaun, sistem penyelesaian perlu mengesahkan, dan sistem penitipan pusat perlu mendaftarkan. Oleh itu, saham bukanlah aset yang boleh mengalir secara rawak. Logik perniagaannya jauh berbeza daripada stablecoin.

Dari segi kelakuan aset, ini juga sangat berbeza. Dolar AS hanya perlu dibiarkan sahaja. Namun, saham mempunyai pelbagai aktiviti seperti pembayaran dividen, undi, pembahagian saham, penggabungan saham, dan penawaran saham tambahan. Biar saya berikan contoh paling nyata, iaitu pembahagian saham. Netflix mengumumkan pada 11.17 akan membahagikan 1 saham kepada 10 saham. Anggapkan pengguna memegang 1000 saham NFLX di inventori broker (didaftarkan di DTCC), dan sebelum pembahagian saham, 1000 token NFLX berada dalam sirkulasi di rantai. Apabila pembahagian saham berlaku, di broker, saham secara automatik bertukar dari 1000 saham kepada 10000 saham tanpa sebarang tindakan diperlukan, semuanya dilakukan oleh sistem penyelesaian dan penjagaan. Tetapi bagaimana pula di rantai? Secara logiknya nampak mudah, jika di rantai memaksa menambah 9000 token NFLX, iaitu setiap pengguna yang memegang 1 token secara automatik akan memperoleh 10 token. Tetapi siapakah yang akan melaksanakan operasi ini? Siapa yang memastikan setiap alamat dirawat dengan betul? Jika pengguna meletakkan token mereka di DeFi, pinjaman, atau AMM, bagaimana token yang dikunci dalam kontrak pintar dapat dibahagikan? Siapa yang memastikan orakel harga dapat memprosesnya dengan segera (jika sepenuhnya bergantung pada harga luar rantai, maka harga luar rantai akan menjadi 10, tetapi harga sebenar di rantai masih 100)? Jika token tidak dibahagikan, tetapi hanya menukar nisbah penukaran, iaitu 1 token setara dengan 10 saham, sistem harga akan dengan mudah menjadi kacau, pasti wujud kesilapan antara rantai dan luar rantai, mudah menjadi tidak tepat, dan setiap tindakan syarikat perlu mengubah peraturan. Ini sebenarnya perkara yang sangat kompleks dan berlaku dengan kerap.

Dari kes di atas, kita akan mendapati sama ada dalam pindah milik atau dalam peristiwa penggabungan dan pemecahan saham, infrastruktur yang paling penting sebenarnya ialah DTCC dan NYSE/Nasdaq, bukan pihak penerbit token saham.

Tiga. Sekiranya NYSE keluar, peraturan akan berubah.

Apabila NYSE secara rasmi memasuki bidang token saham, ini bukan sahaja menambah seorang "peserta" tetapi bermakna berlakunya perubahan asas kepada tumpuan keseluruhan industri.

Pada peringkat awal, tokenisasi saham lebih bergantung kepada projek swasta untuk meneroka: token dikeluarkan oleh pihak projek, memetakan nilai saham, cuba menyelesaikan isu-isu masa perdagangan, lintas sempadan, dan kecekapan. Namun prasyarat kepada mod ini ialah - versi rasmi yang diiktiraf meluas dan memadai belum wujud di pasaran.

Namun, tindakan yang diambil oleh NYSE telah mengubah perkara ini.

Sekiranya pelan penguangan saham yang disokong oleh pertukaran paling tinggi, sistem penyelesaian, dan rangka kerja pengawasan muncul, pilihan pasaran akan menjadi sangat nyata: kebanyakan institusi penyelesaian, broker, dan pengguna akan terus-menerus menyambung ke sistem rasmi, bukan terus menggunakan token saham yang dikeluarkan secara peribadi. Alasannya tidak rumit - penyelesaian rasmi secara semula jadi lebih lengkap dalam keupayaan asas.

Saham rasmi ini biasanya terus disambungkan kepada sistem penyelesaian dan pengurusan yang matang, dan secara semula jadi menyokong pelbagai tindakan korporat yang kompleks seperti pembahagian saham, penggabungan saham, pembayaran dividen, undian, pengambilalihan, dan penawaran saham tambahan, yang mana ini adalah kawasan yang selama ini sukar diperbaiki dan paling mudah berlaku masalah dalam skim skim penerbitan swasta. Bagi institusi, kepentingan kehadiran fungsi yang lengkap dan kejelasan tanggungjawab undang-undang jauh melebihi soal "adakah asli berdasarkan rangkaian".

Yang lebih penting lagi, sokongan rasmi itu sendiri akan mencipta daya tarik likuiditi. Apabila penyelesaian, pelabur pasaran, bank dan institusi besar semua menyediakan perkhidmatan sekitar token rasmi, token saham yang dikeluarkan secara peribadi akan tidak terelakkan menghadapi isu kekurangan likuiditi, diskaun harga dan kos kepercayaan yang terlalu tinggi. Walaupun secara teknikalnya masih boleh wujud, secara ekonomi ia akan perlahan-lahan kehilangan kepentingannya. Esensi penerbitan token saham syarikat peribadi sebenarnya adalah untuk membina kolam sisi di luar likuiditi yang besar di bawah bursa konvensional.

Oleh itu, apa yang diwakili oleh NYSE ialah bukan "kembang semangkuk penuh token saham", tetapi isyarat yang sangat nyata: tokenisasi saham sedang bergerak dari "berbagai eksperimen serentak" ke arah "pengumpulan dan penandaarahan yang tinggi".

Dalam situasi seperti ini, peluang tidak lagi milik projek yang "memancang lebih banyak token", tetapi milik peserta yang berjaya menyambung dengan sistem saham rasmi token dan membangun pintu masuk pengguna dan pengalaman perdagangan di sekitarnya.

Inilah perubahan sebenar dalam industri selepas NYSE keluar.

Empat. Setiap kali peningkatan pada asas saham berlaku, ia menyebabkan perubahan paradigma dalam kalangan broker.

Jika kita melihat kembali sejarah perdagangan saham dalam tempoh 100 tahun yang lalu, kita akan menemui satu peraturan yang sangat jelas: setiap kali wujud migrasi model perdagangan, ia akan melahirkan satu set bentuk baru syarikat broker.

Pertukaran terbesar pertama berlaku sebelum tahun 70-an abad ke-20. Pada masa itu, perdagangan saham sepenuhnya bergantung kepada bukti kertas dan perantara manusia, dan orang biasa hampir mustahil untuk menyertai. Pasaran saham secara asasnya adalah permainan golongan elit. Ini juga adalah gambar yang sering kita lihat dalam filem-filem lama, di dalam bilik perdagangan, broker menjalankan perdagangan dengan berteriak secara terbuka.

Pusingan kedua berlaku selepas tahun 70-an. Dengan kewujudan DTC, perdagangan saham bermula diuruskan secara berkumpulan oleh sistem bank pelaburan dan broker besar. Institusi seperti Morgan Stanley, Goldman Sachs, dan Merrill Lynch mula mewakili pelanggan menyelesaikan transaksi dan penyelesaian. Ini adalah era yang digambarkan dalam The Wolf of Wall Street: perdagangan saham tetap profesional, tetapi sudah dibuka kepada kumpulan pelanggan yang lebih luas melalui telefon.

Pusingan ketiga berlaku selepas tahun 2000-an. Kebangkitan internet dan perdagangan berdasarkan API telah sepenuhnya mengubah ambang keterlibatan pasaran saham. Peniaga dalam talian seperti Interactive Brokers dan Robinhood muncul, dan perdagangan saham pertama kali benar-benar menjadi lebih terbuka kepada orang ramai. Sejarah telah berkali-kali membuktikan: sekiranya model perdagangan mengalami perubahan pada tahap sistem, ekosistem peniagaan pasti akan diubah suai semula. Kami percaya, kira-kira tahun 2026, tokenisasi saham akan menjadi kecenderungan yang tidak boleh ditarik balik. Dengan penyelesaian dan penyerahan semakin dipindahkan ke infrastruktur blockchain, seluruh sistem perdagangan saham akan mengalami jendela reka bentuk semula yang baru.

Sistem peningkatan token saham yang bermula dengan NYSE, serta sistem penyelesaian k cripto stabil, adalah satu peningkatan paradigma.

Namun, syarikat seperti Stablestock semakin menumpukan pada arah "penasihat kripto asli" pada suku kedua tahun 2025, secara asasnya menunjukkan keyakinan terhadap penembusan berterusan matawang stabil di seluruh dunia. Matawang stabil akan membolehkan pertama kalinya kumpulan besar populasi yang selama ini dikeluarkan daripada sistem kewangan tradisional menyertai perdagangan saham global dengan lebih mudah dan dengan kos serta geseran yang lebih rendah. Kami percaya ini akan menjadi transformasi bagi jenama penasihat generasi seterusnya.

Lima. Peta Jalan Stablestock 1-2 Tahun

Kami memutuskan untuk menumpukan usaha utama kami dalam 12–24 bulan akan datang — membangunkan neobroker generasi seterusnya yang lebih crypto-friendly dan mempunyai asal usul asli berantai.

Bayangkan masa depan: Dalam aplikasi broker yang sama, pengguna bukan sahaja boleh menyelesaikan transaksi menggunakan wang digital stabil, tetapi juga:

- Leverage Spot Tinggi (Jun akan datang)

- Perp (H1 Dikeluarkan)

- Pilihan (September akan datang)

- Sistem margin silang gabungan aset kripto + saham

- Pasar ramalan dan pilihan binari yang lebih mudah

- IPO (dilancarkan pada bulan Mac)

- Perdagangan saham Hong Kong (dilancarkan pada bulan Mac)

- Pemiutahan Saham

- Penyelesaian kemasukan dan keluaran dana dalam masa saatannya

Semuanya dibina di atas broker crypto yang serasi.

Selain itu, semasa asas ini terus matang, kami juga akan menerbitkan dokumen penuh untuk pembangun secara beransur-ansur, membolehkan pembangun bebas membangun aplikasi mereka sendiri berdasarkan StableBroker, contohnya:

- Pasaran pinjaman dan pinjaman

- Perdagangan AI

- Kotak Aman Simpanan Kew

- Ikuti Perdagangan

- ETF Onchain

- Stablecoin berjamin Stocktoken

- Dan lebih banyak lagi produk StockFi yang inovatif

Melihat ke depan, terdapat jalan yang jauh untuk dilalui bagi membina infrastuktur pelabur saham token yang lengkap dan matang.

En. Akhir Katakana

Kemungkinan kejatuhan NYSE memang akan memberi kesan kepada sebahagian projek token saham cryptonative. Model yang sebelum ini bergantung kepada "pembiayaan peribadi" dan "peraturan belum berkembang" kini akan menghadapi piawaian yang lebih tinggi, perbandingan yang lebih ketat, dan lebih mudah dipinggirkan. Namun, ini tidak bermakna ianya merupakan berita buruk secara keseluruhannya.

Sebaliknya, ini lebih seperti penapisan struktur yang diakibatkan oleh pematangan industri.

Apabila token saham disusun ke dalam sistem penyelesaian dan kerangka rasmi yang lebih sempurna, bidang yang sebenarnya mendapat keuntungan bukanlah projek yang memasukkan lebih banyak aset, tetapi sebaliknya, bidang yang membina infrastruktur di sekitar perdagangan, penyelesaian, dan aliran dana. Wang tetap akan menjadi pintu masuk dana yang lebih penting; kontrak dan derivatif akan mendapat asas tukaran yang lebih jelas dan boleh dipercayai; manakala pelabur yang pro-krifto pula akan menjadi jambatan utama yang menyambungkan sistem sekuriti konvensional dengan dunia berantai.

Persaingan pasti akan semakin sengit, tetapi ini tidak bermakna inovasi akan lenyap. Sebaliknya, arah inovasi akan menjadi lebih praktikal: daripada "bagaimana memperoleh aset", ia akan beralih kepada "bagaimana aset boleh digunakan dengan lebih efisien"; daripada mengejar penjelmaan bentuk dalam rangkaian, ia akan beralih kepada menyelesaikan masalah geseran sebenar pengguna dalam pembiayaan, transaksi, penyelesaian dan pengumpulan.

Jika tokenisasi saham pada masa lalu adalah satu eksperimen yang memburu sempadan, maka selepas NYSE terlibat, industri kini sedang memasuki fasa baru - peraturan lebih jelas, peserta lebih profesional, dan inovasi lebih hampir kepada keperluan kewangan sebenar. Bagi projek yang benar-benar memahami logik kedua-dua sisi kewangan dan kripto, ini bukanlah destinasi akhir, tetapi permulaan yang baru.