Pautan asal:"Kamus DewanStablecoin Bukan USD Tidak Akan Membesarkan Skala Berdasarkan Jumlah Dagangan FX》

Diterjemahkan oleh: Ken, Chaincatcher

Pendahuluan: Penyimpanan Wang Tunai

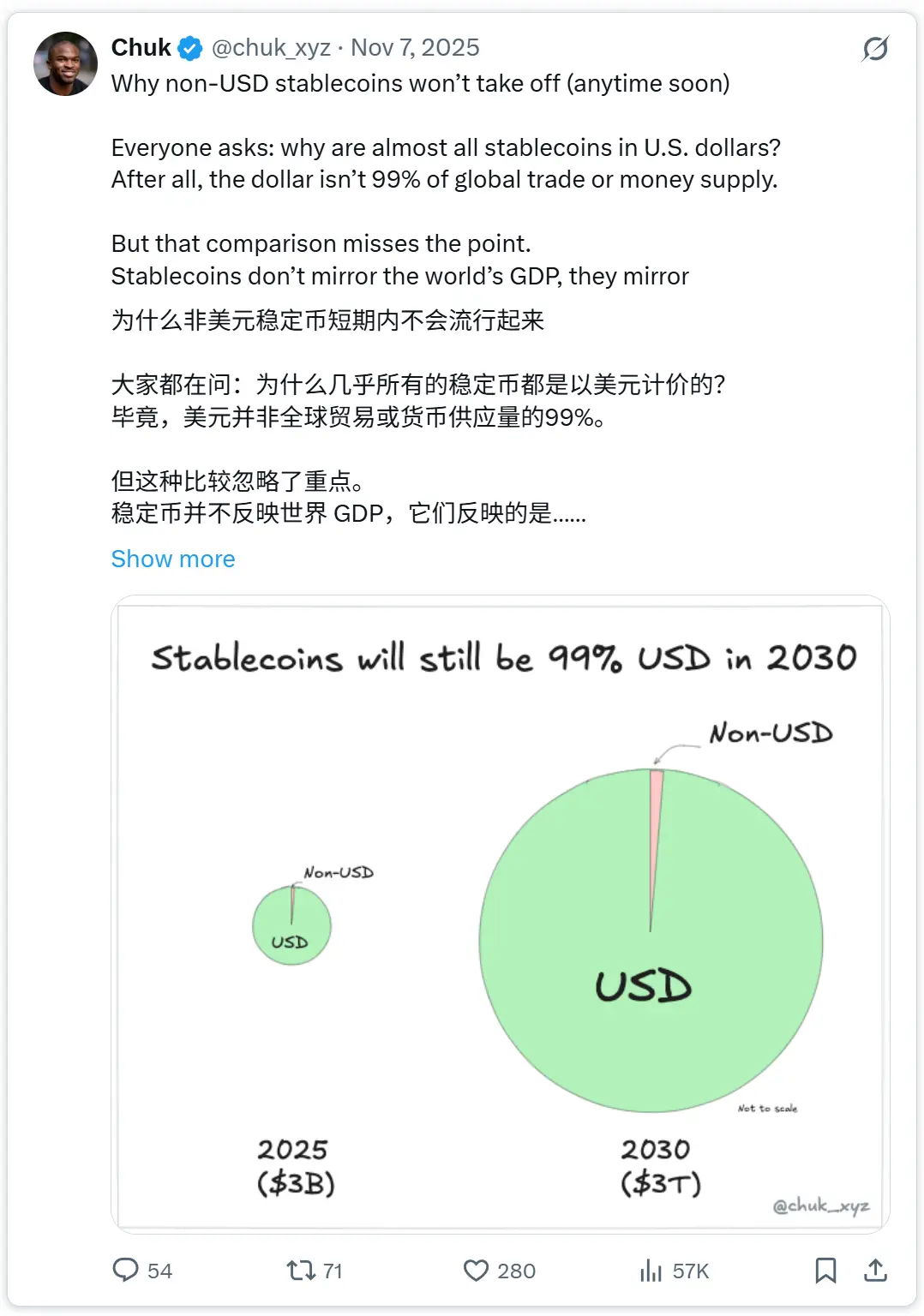

Beberapa minggu yang lalu, saya telah menyatakan pendapat bahawa dalam jangka pendek, saiz k cripto stabil bukan dolar akan kekal kecil berbanding dengan k cripto stabil dolar. Logiknya sangat mudah: jumlah pasaran k cripto stabil mencerminkan permintaan terhadap matawang tanpa kebenaran. Hari ini, permintaan ini terutamanya tertumpu kepada dolar, yang didorong oleh perdagangan kripto (yang masih menjadi aplikasi terbesar k cripto stabil), serta individu di negara seperti Argentina, Nigeria, dan Turki yang cuba melindungi aset mereka daripada keterlarian matawang tempatan mereka.

Ulasan yang diterima merangkumi pelbagai dimensi: perdagangan siliang sempadan, pelaburan mata wang tempatan yang diterbitkan dalam bentuk token, insentif pengawalseliaan, dan keupayaan pemprograman. Namun inti masalahnya ialah sejauh mana faktor-faktor ini boleh ditukarkan kepada kekal untuk menjadi...Baki Akaun Kewanganbukan sahajaAliran kewanganKerana tiada model konsensus yang dibincangkan, saya akan meminjam model yang telah lama dikenali oleh penerbit wang tetap:

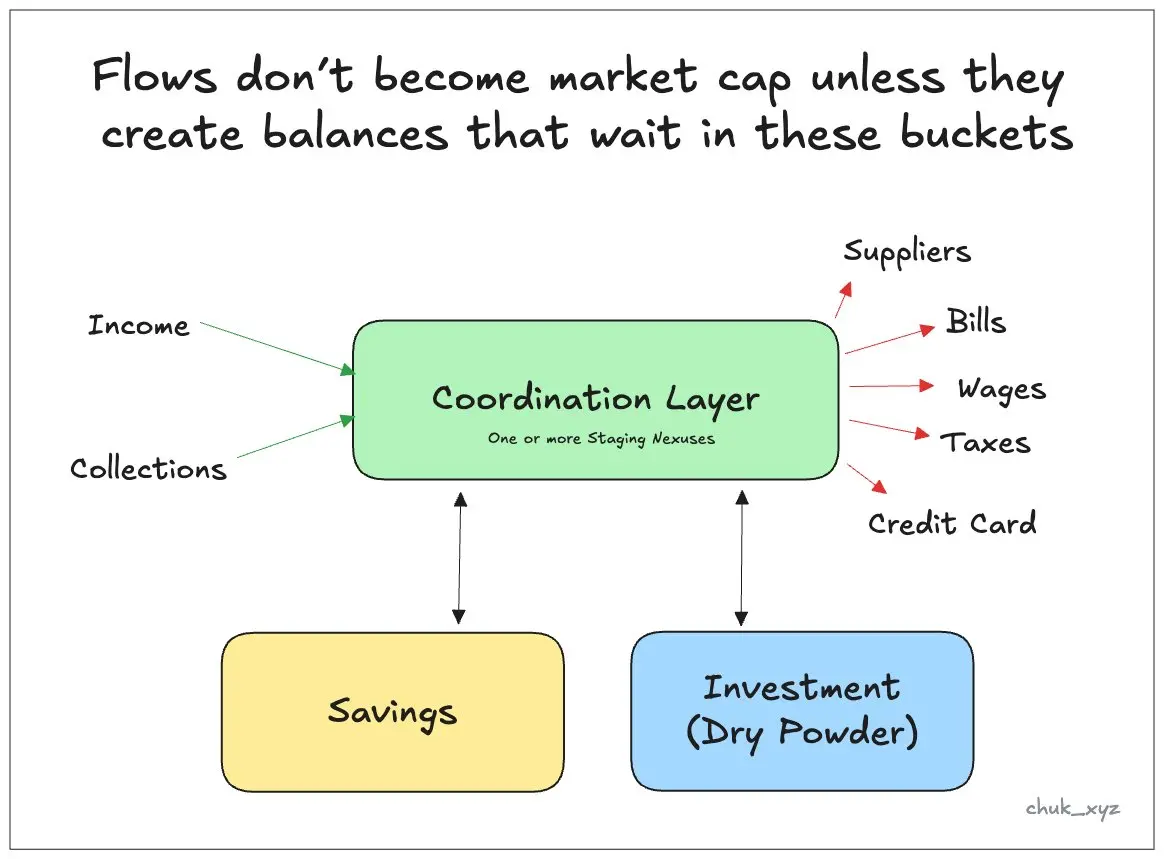

Jika aliran kewangan tidak dapat mencipta skrin yang memungkinkan kewangan terkumpul, maka ia tidak dapat ditukarkan kepada baki sedia ada.

Baki terdapat pada beberapa peringkat - koordinasi, simpanan dan pelaburan - dan setiap peringkat mempunyai keperluan yang berbeza. Sekiranya ini dinyatakan dengan jelas, perbahasan akan disederhanakan kepada isu-isu tempoh masa dan kebarangkalian.

Pengenalan dan Skop

"Stablecoin" bukan dolar adalah konsep yang bercampur. Artikel ini membincangkan: (1)Saham Kestabilan Pembayaran(alat kewang yang hampir setara dengan tunai untuk tujuan pembayaran/penyelesaian); (2)Produk tunai berfaedah berdasarkan rangkaian blok (blockchain)(Didukung oleh aset kecairan berkualiti tinggi).

Perbezaan ini penting kerana stablecoin berbayar biasanya diatur seperti wang elektronik (boleh dituntut 1:1, faedah sifar atau terhad yang diberikan oleh penerbit), manakala produk "stabil" berfaedah pula biasanya dilihat sebagaiSekuriti atau pelaburan berkumpulandengan had pengedaran dan pengendaliannya yang lebih ketat.

Saya telah mengecualikanSimpanan TokenWalaupun mereka membawa banyak dana berantai bukan dolar, mereka adalah liabiliti bank berlesen, bukan k cripto tetap.

Tahap pertama: Baki kordinasi (putaran) (dana menunggu di sini)

Tahap baki pertama ialahTahap Koordinasi (Putaran)Ia terdiri daripada nod sementara, iaitu dana dalam "menerima" dan "perbelanjaan"AntaraTempat untuk menunggu sehingga tindakan seterusnya boleh diambil. Untuk pengguna runcit, ia ialah akaun cek atau dompet; untuk syarikat perniagaan, ia ialah tunai operasi yang perlu disediakan untuk membayar gaji, bayaran kepada pembekal, dan cukai; untuk institusi, ia ialah kelikuidan operasi yang berkaitan dengan pasaran kewangan: baki prabayar dan stok. Node penimbunan bukanlah semestinya akaun bank (wang saku dalam sistem pembayaran mudah alih di Kenya menunjukkan bahawa walaupun tanpa pulangan, dompet boleh menyimpan baki yang signifikan).

Sebab-sebab kewujudan baki ini adalah jelas tetapi penting:Kewajiban ditambah geseranKadaluwarsa, penangguhan penyelesaian, rekod semula, dan mekanisme "penolakan" bermaksud bahawa apabila bayaran jatuh tempo, jika dana tidak berada di lokasi yang betul, risiko akan dihadapi. Oleh itu, pengurus kewangan akan menyimpan dana yang mencukupi di kawasan sementara untuk memenuhi keperluan jangka pendek dan sebagai tamat, dan hanya dana lebihan sahaja yang akan dipindahkan ke alat berprestasi tinggi. Matlamat pengoptimuman lapisan koordinasi ialah kebolehpercayaan dan kawalan, bukan pulangan.

Ini memberi implikasi langsung kepada stablecoin bukan dolar. Jika mereka hanya merupakan saluran penghantaran yang bermula dan berakhir dengan matawang fiat, mereka mungkin hanya menghasilkan aliran kewangan, tetapi tidak dapat membentuk baki yang kekal. Ini adalah di mananya hujah "pasaran asing adalah besar" telah digem-gemkan.Siasatan BIS 2025Paparan, jumlah dagangan asing luar bursa global ialah kira-kira9.6 Trilion Dolar Setiap Haridi manaSekitar 31% daripada jumlah itu (3 trilion dolar) adalah dalam bentuk jual beli tunai.dan 89% daripada urus niaga mempunyai satu pihak dalam dolar Amerika SyarikatNamun, jumlah dagangan tidak setara dengan dana tunai yang mesti disimpan di satu tempat untuk penyelesaian. Sekiranya penyelesaian multilateral netting diterapkan, keperluan dana akan berkurang secara besar-besaran: sistem penyelesaian utama PvP CLS Laporan itu menyatakan bahawa penyelesaian bersih boleh mengurangkan kira-kira 96% jumlah pembayaran dan kira-kira 99% keperluan dana. Kebanyakan aktiviti ini adalah tindakan institusi, dan masih dinilai dalam mata wang fiat di atas jadual aset dan liabiliti. Oleh itu, memindahkan proses penyelesaian ke atas rantaian memerlukan dua perubahan saling mempromosikan: lebih banyak peserta sedia memegang baki bukan dolar di atas rantaian; dan kelikuidan asing yang mencukupi di atas rantaian, supaya operasi ini lebih murah dan selamat. Pada permulaan, permainan "ayam atau telur" ini membatasi jumlah dana yang boleh "disimpan" di atas rantaian.

Untuk mencapai pertumbuhan pada lapisan koordinasi, stablecoin bukan USD mesti menjadi tempat penimbunan sementara sebelum pergerakan dana: penerimaan, pembayaran, dan pengurusan likuiditi berlaku sepanjang masa. Ini memerlukan ia menjadi lebih mudah digunakan berbanding bank dan dompet tradisional sebagai nod penimbunan, mengatasi kelembapan pengguna dan kesan rangkaian, serta memenuhi piawaian keselarasan, akaun, dan risiko operasi. Jika tidak mencapai ambang ini, stablecoin hanya akan bertindak sebagaipaip penghantaranmanakala baki akan kekal di luar rantai.

Tahap Kedua: Simpanan (wang yang disimpan untuk menunggu peningkatan nilai)

Lapis kedua ialahLapisan SimpananIaitu dana yang dipegang untuk mempertahankan daya beli jangka panjang. Di banyak pasaran新兴 (pasaran berkembang), aras ini telah berasingan secara kewangannya. Orang boleh mendapat dan membelanjakan wang dalam matawang tempatan, sambil menyimpan dalam matawang yang lebih stabil seperti dolar Amerika Syarikat. "Saluran perbelanjaan" dan "saluran simpanan" tidak perlu sama.

Untuk k criptocurrency stabil bukan dolar, untuk mengekang skala ini, mereka mesti menjadialat simpanan yang benar-benar menarik yang dinyatakan dalam mata wang iniKadar pulangan memang penting, tetapiMasa penajaan juga penting.Produk simpanan tradisional mungkin memakan masa (contohnya tarikh akhir, penyelesaian T+1, tempoh kunci, dan sebagainya) dalam proses jual beli..Kelebihan kompetitif produk tunai berantai ialah membolehkan simpanan menjadiKecairanPemindahan, penebusan dan pertukaran mudah sepanjang masa. Kebenaran di luar negara juga penting: keupayaan untuk dengan mudah mendapatkan kadar faedah pasaran mata wang negara lain boleh menarik dana bukan penduduk.

Kadar pulangan jelas merupakan faktor penting, tetapi bentuk produk juga penting. Seperti yang disebutkan sebelumnya, produk berfaedah mungkin mempunyai sifat sekuriti, oleh itu memerlukan skala melalui platform atau akaun yang diawasi atau program ganjaran pada peringkat akaun.

Tahap ketiga: Pelaburan dan dana sedia ada (wang yang menunggu untuk diinvestasikan ke dalam aset berisiko)

Ketiga lapisan ialahLapisan pelaburan: Wang e yang dihentikan di broker, bursa saham, dan aplikasi pelaburan, menunggu untuk dikonfigurasikan. Kumpulan dana ini mempunyai ciri tetap secara struktur kerana aktiviti pelaburan biasanya tidak selalu berterusan, penyelesaian transaksi tidak semestinya segera di semua kawasan, dan pengguna menghargai pilihan. Walaupun wang tunai hanya menyumbang sebahagian daripada aset pelanggan,Peratusan nombor tunggal atau dua digit yang rendahNamun pada skala besar, jumlah keseluruhannya tetap besar. Contohnya: Charles Schwab melaporkan bahawa kewangan pelanggan pada akhir kuartal menyumbang9% daripada jumlah aset pelangganPlatform pelaburan dan platform cryptocurrency biasanya memegang baki tunai sebanyak satu atau dua digit peratus, dan biasanya juga menyumbang hanya sebahagian kecil daripada aset pelanggan.

Bagi institusi, lapisan ini juga merangkumiAset jaminan dan margin yang dikenakan berdasarkan keuntungan yang dipegangDengan berkembangnya dana dan sekuriti bertanda, wang tunai berantai semakin menjadi aset jaminan dan aset penyelesaian. Ini adalah salah satu daripada yang terbesar kumpulan tunai sekarang yang mungkin dipindahkan ke berantai, dengan hanya perlu perubahan yang agak kecil dalam tingkah laku pengguna akhir, kerana platform dan institusi penjaga boleh menukar tetapan lalai. Tahap pemindahannya bergantung kepada: sejauh mana pengurangan geseran dari hujung ke hujung dalam pasaran tertentu oleh komponen wang tunai berantai berbanding kos pelaksanaan dan koordinasi.

Faktor-faktor penyebab dan "permainan laluan"

Logik sepunya yang melalui ketiga-tiga lapisan ini ialah: baki tidak akan dipindahkan ke blockchain hanya kerana seseorang tiba-tiba mahu "stablecoin". **Hanya apabila aliran tunai di blockchain dapat membebaskan kecekapan penggunaan dana yang lebih tinggi dengan geseran yang lebih rendah, dana akan berpindah. Ini adalah kisah BaaS 2.0: Jika syarikat teknologi kewangan dapat membina alur kerja kewangan yang patuh di blockchain dengan kos dan kelajuan yang lebih rendah berbanding sistem inti tradisional, pengguna mungkin tidak pernah menyedari kehadiran stablecoin, tetapi mereka akan mula membiarkan baki mereka tinggal di sana.

Pengagihan adalah faktor penyebab utama yang kedua. Platform yang sudah memegang aset pelanggan (broker, bursa, dompet, penjaga kunci) boleh menyesuaikan tetapan lalai dan memindahkan baki tanpa perubahan tingkah laku pengguna yang besar. Infrastruktur adalah faktor ketiga: saluran deposit dan pengeluaran yang dipercayai, kelikuidan sepanjang masa, serta alat kesesuaian dan akaun. Tanpa ini, walaupun teknologi itu sendiri layak, dana tidak akan "tinggal" di rantai.

Satu susunan perkembangan yang munasabah ialahPertama sekali ialahwang e-mata wang berjimat(Pendapatan + Kecairan Tempoh), biasanya diedarkan melalui produk yang diperlindungi di platform atau akaun yang diawasi; kemudian, seiring dengan matangnya aset token dan pasaran berantai, wang tunai berantai yang sama digunakan semula sebagaiAmanah pelaburandan jaminan; akhirnya, sekiranya alur kerja berdasarkan rantaian memadai dipercayai dan boleh menangani tanggungan berkala secara besar-besaran,Baki Lapisan KoordinasiAkan datang bersama-sama.

Kesimpulan: Kolam simpanan kewangan + Masa

Stabil币 bukan dolar tidak kekurangan keperluan untuk saluran penghantaran yang lebih baik, yang mereka kekurangan ialah ketahanan.Kolam pendapatan kewanganKecuali wang tunai berantai bukan dolar menjadi aset semasa lalai untuk operasi harian, alat simpanan yang boleh dipercayai, atau hujung dana untuk platform pelaburan, ia akan sentiasa menjadi hanya saluran penghantaran lapisan bawah. Laluan pembangunan jelas kelihatan: kepadatan kegunaan menarik baki, platform menukar tetapan lalai, dan infrastruktur menghapuskan geseran. Selepas ini, isu bukan lagi "adakah ia boleh dicapai", tetapi "dari mana permulaan yang akan diambil terlebih dahulu, dan seberapa cepukah kecepatannya?"