Laporan kewangan Netflix (NFLX.M) bagi kuartal keempat tahun 2025 menunjukkan naratif yang sangat terbahagi.

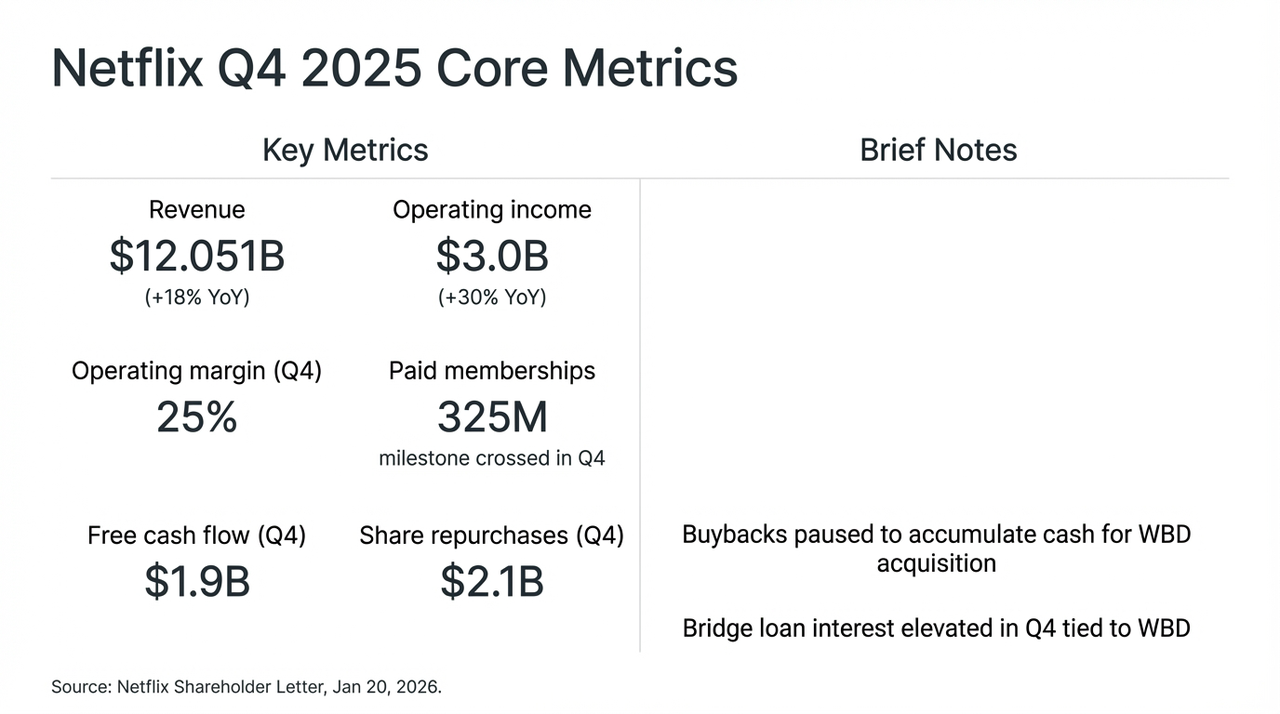

Dengan jelas, Netflix telah menghasilkan keputusan kuartal yang hampir sempurna, ditarik oleh musim akhir siri fenomenal Stranger Things: pendapatan meningkat 18% setahun kepada USD12 bilion, bilangan langganan berbayar global melebihi 325 juta, dan aliran tunai percuma (FCF) pada kuartal ini mencatatkan USD1.9 bilion.

Namun, pasaran tidak bersetuju, selepas laporan kewangan dikeluarkan, perhatian pelabur dengan cepat berpindah daripada data pertumbuhan yang cemerlang kepada satu keputusan yang agak kontroversi -Jeda beli kembali saham dan fokuskan kelikuidan untuk pengambilalihan Warner Bros Discovery (WBD).

Langkah strategi yang agresif ini, iaitu "menukar ruang dengan pertumbuhan", secara langsung menyebabkan harga saham Netflix melonjak hebat selepas sesi perdagangan, dan kami juga cuba menembusi pelan pembelian bernilai 720 billion dolar Amerika (daripada 590 billion dolar dibiayai melalui pinjaman jambatan), untuk mengupas transformasi "identiti" yang penuh risiko ini yang bertujuan menjadi "raja media penghantaran".

Indeks Kewangan Utama Netflix Triwulan 4 dan Kesannya terhadap Penggabungan WBD

1. Laporan kewangan di bawah permukaan air: Kenaikan harga dan iklan sebagai "dua roda pendorong"

Secara jujur, jika melihat data laporan kewangan Q4 secara terpencil, hampir "tiada cela", sekali lagi membuktikan dengan jelas dominasi Netflix yang tidak tergugat di pasaran media penghantaran global.

Namun, kekang yang dikenakan oleh pasaran kewangan nampaknya sangat ketat, faktor utamanya ialah penghentian semula belian saham, serta pengambilalihan WBD secara tunai penuh, yang memaksa pasaran mula meninjau semula jalan pertumbuhan dan risiko struktur modal Netflix. Secara jujur, dalam perjuangan panjang antara Silicon Valley dan Hollywood, Netflix nampaknya memilih pendekatan yang paling radikal: mengorbankan aliran tunai bebas, dan melancarkan pentalakkan akhir untuk menjadi "raja streaming".

Ini juga perubahan sebenar di bawah permukaan laporan kewangan, iaitu isu inti Netflix, yang telah pun berpindah daripada adakah pertumbuhan wujud, kepada bagaimana pertumbuhan meneruskan.

Melihat kenyataan-kenyataan yang dinyatakan oleh pengurusan Netflix semasa panggilan laporan kewangan kali ini, peralihan ini sudah jelas kelihatan - selepas membuang kebisingan daripada pelaburan dan penggabungan,Logik pertumbuhan Netflix sendiri sebenarnya sedang berada di tempoh kritikal untuk bertukar daripada "mengemudi skala pengguna" kepada "ARM (pendapatan purata setiap pengguna) mengemudi".

Misalnya, pendapatan iklan tahunan mereka walaupun telah melebihi 1.5 billion dolar AS (peningkatan lebih daripada 2.5 kali setahun), tetapi kesan had pengguna di pasaran matang telah muncul, menyebabkan prestasi perniagaan sebenar jauh lebih rendah daripada jangkaan agresif sebahagian institusi sebelum ini (20-30 billion dolar AS). Lebih penting lagi, pertumbuhan ini terutamanya datang daripada kenaikan harga di pasaran Utara Amerika dan Eropah Barat, serta keuntungan sementara daripada kesan akhir siri daripada tindakan menentang perkongsian kata laluan.

Pihak pengurusan juga secara jujur mengakui sistem iklan berprogram masih berada dalam fasa ujian dan pembelajaran, dan dalam jangka pendek, lapisan iklan lebih memainkan peranan sebagai alat untuk mendapatkan pelanggan dengan harga yang rendah, bukan benar-benar sebagai enjin keuntungan.

Dalam konteks ini, panduan pertumbuhan pendapatan Netflix pada tahun 2026 sebanyak 12% hingga 14% yang jelas lebih rendah berbanding kadar pertumbuhan pada tahun-tahun sebelumnya telah dilihat oleh ramai analis sebagai...Netflix telah memasuki era pertumbuhan yang lebih rendah yang lebih bergantung kepada pengurusan yang terperinci berbanding pengembangan yang meluas.

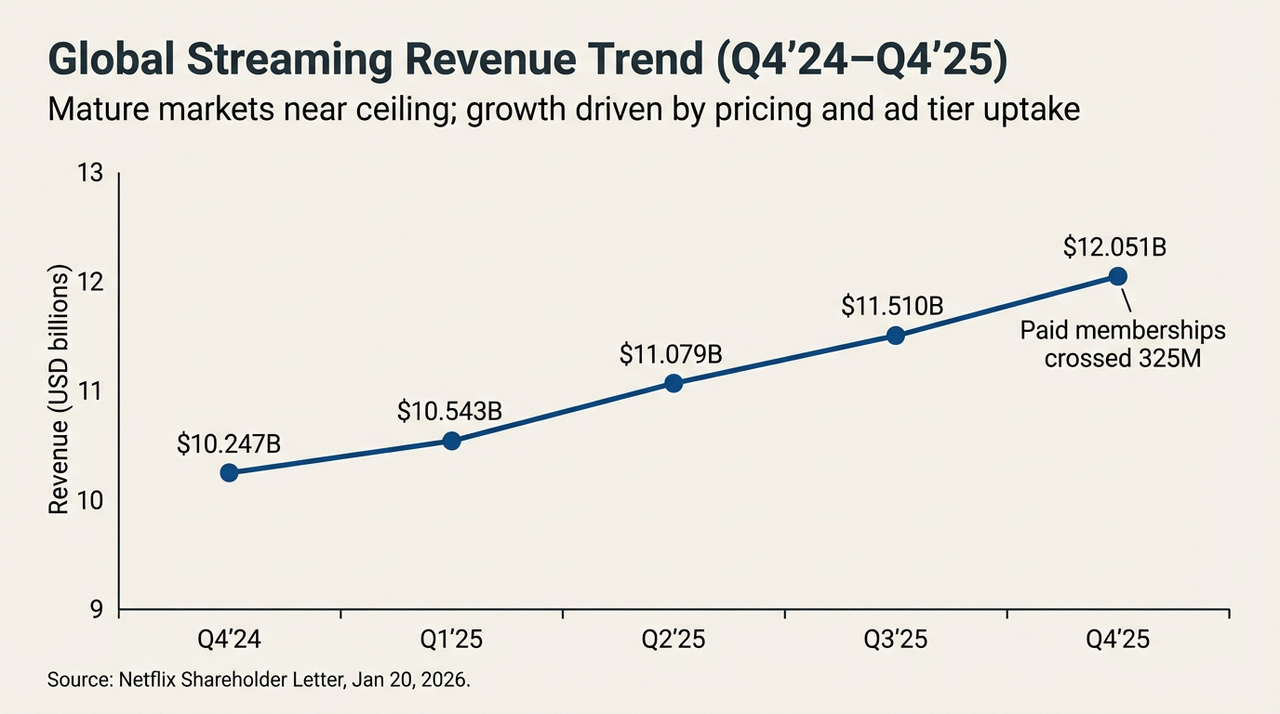

Trend Pendapatan Streaming Global (S4'24-S4'25)

Dari sudut pandangan yang lain, apabila semakin sukar untuk bergantung kepada pengurusan ARM yang terperinci untuk mengekalkan mitos pertumbuhan dua digit, keuntungan marginal untuk memecahkan penilaian melalui daya dalaman semakin berkurang.Kerana enjin dalaman sudah tidak mampu menyokong ambisi yang lebih besar, mencari "daya penggerak luar" yang mampu mengubah semula landskap persaingan bukan lagi pilihan, tetapi keharusan.

Ini mungkin merupakan katalis utama mengapa Netflix memilih untuk bertaruh besar pada WBD pada masa ini.

Dua. Merger & Akuisisi WBD: Titik Pusing Arah Cerita Pertumbuhan

Walaupun asasnya tetap kukuh, apa yang benar-benar menyebabkan perasaan pasaran bertukar berhati-hati ialah tawaran penggabungan Netflix kepada WBD yang penuh dengan "ciri industri berat".

"Adakah ini gula-gula yang beracun?" Ini mungkin soalan utama yang menghantui seluruh pelabur pada masa ini mengenai penggabungan Netflix dan WBD.

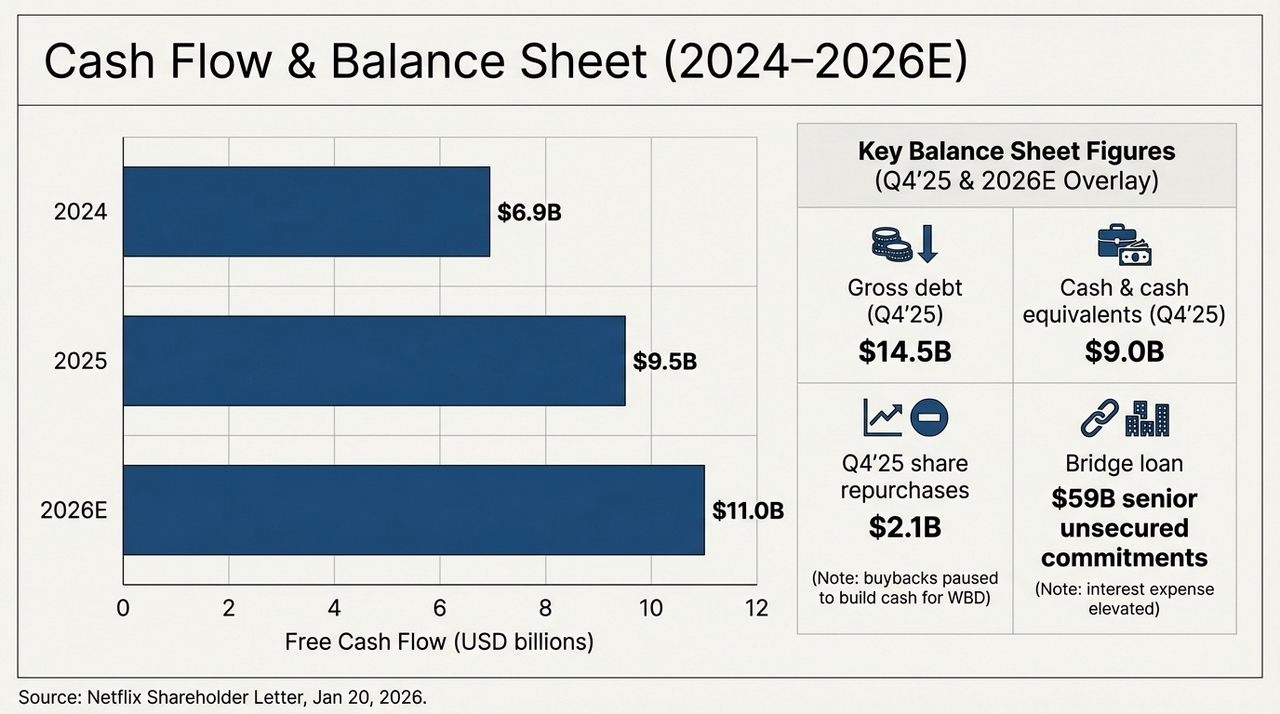

Secara objektif,Kesalahan pembelian WBD secara tiba-tiba menarik Netflix kembali ke dalam lumpur aset berat media tradisional daripada syarikat teknologi berasingan.Untuk menyiapkan pembelian tunai penuh sebanyak $27.75 setiap saham, Netflix mengambil komitmen pinjaman jambatan tanpa jaminan senior (Senior Unsecured Bridge Loan) sehingga mencecah sehingga $59 bilion, keputusan ini secara langsung menyebabkan ujian tekanan yang mencengangkan dalam bentuk kewangan syarikat.

Gambarajah di bawah ini jelas menunjukkan bagaimana aliran tunai dan struktur hutang syarikat berkembang dalam dua tahun akan datang. Hingga kuartal keempat 2025, hutang kasar (Gross Debt) Netflix yang telah diketahui ialah 14.5 bilion dolar, manakala tunai dan setara tunai di atas kertas hanya sebanyak 9.0 bilion dolar. Ini bermakna bahawa sebelum pengambilalihan rasmi terhadap WBD, beban hutang bersih syarikat sudah mencapai 5.5 bilion dolar. Dengan pinjaman jambatan sebanyak 59.0 bilion dolar diperoleh, saiz hutang Netflix akan terus melonjak ke lebih daripada empat kali ganda saiz asalnya.

Pandangan Arus Kas dan Kira-kira Aset Liabiliti (2024-2026E)

Sementara itu, aliran tunai bebas Netflix sebenarnya sedang meningkat secara konsisten: kira-kira 6.9 billion dolar AS pada 2024, meningkat kepada kira-kira 9.5 billion dolar AS pada 2025, dan pada 2026 (panduan) diperkirakan akan mencapai kira-kira 11 billion dolar AS. Dengan melihat trend ini sahaja, Netflix tetap menjadi salah satu daripada sedikit platform media dalam talian di seluruh dunia yang mampu menghasilkan tunai secara berterusan dan dalam skala besar.

Tetapi masalahnya ialah,Walaupun Netflix menggunakan keseluruhan FCF yang dijangka sebanyak 11 bilion dolar AS pada tahun 2026 secara eksklusif untuk melunaskan hutang, ia akan mengambil masa lebih daripada lima tahun untuk melunaskan pinjaman jambatan.Yang lebih memerlukan kewaspadaan ialah nisbah amaun kandungan kini kekal pada tahap kira-kira 1.1x, tetapi dengan penggabungan perpustakaan filem yang besar dari HBO dan Warner Bros, tekanan amaun di masa depan akan meningkat secara ketara.

Perilaku "korban arus kewangan" ini secara asasnya adalah bertaruh bahawa aset terunggul seperti HBO, DC Universe di bawah WBD boleh menghasilkan peningkatan ARM marginal yang mencukupi untuk menampung kos bayaran faedah dan amaunnya.

Ini juga bermakna bahawa sebelum aset WBD benar-benar selesai diintegrasikan dan bermula memperbaiki bekalan kandungan dan kekalan pengguna, Netflix mesti menanggung tempoh peralihan yang agak panjang iaitu "aliran tunai untuk memenuhi hutang perkhidmatan" terlebih dahulu. Sekiranya kecekapan integrasi kurang daripada jangkaan, pinjaman besar ini akan berubah daripada "pemacu pertumbuhan" kepada "lubuk hitam" yang menjejaskan penilaian.

Tiga, IP Alkimia: Adakah Sihir Hak Cipta Boleh Mengatasi Daya Tarikan Hutang?

Mengapakah Netflix sengaja menerima cercaan untuk melakukan "all-in"?

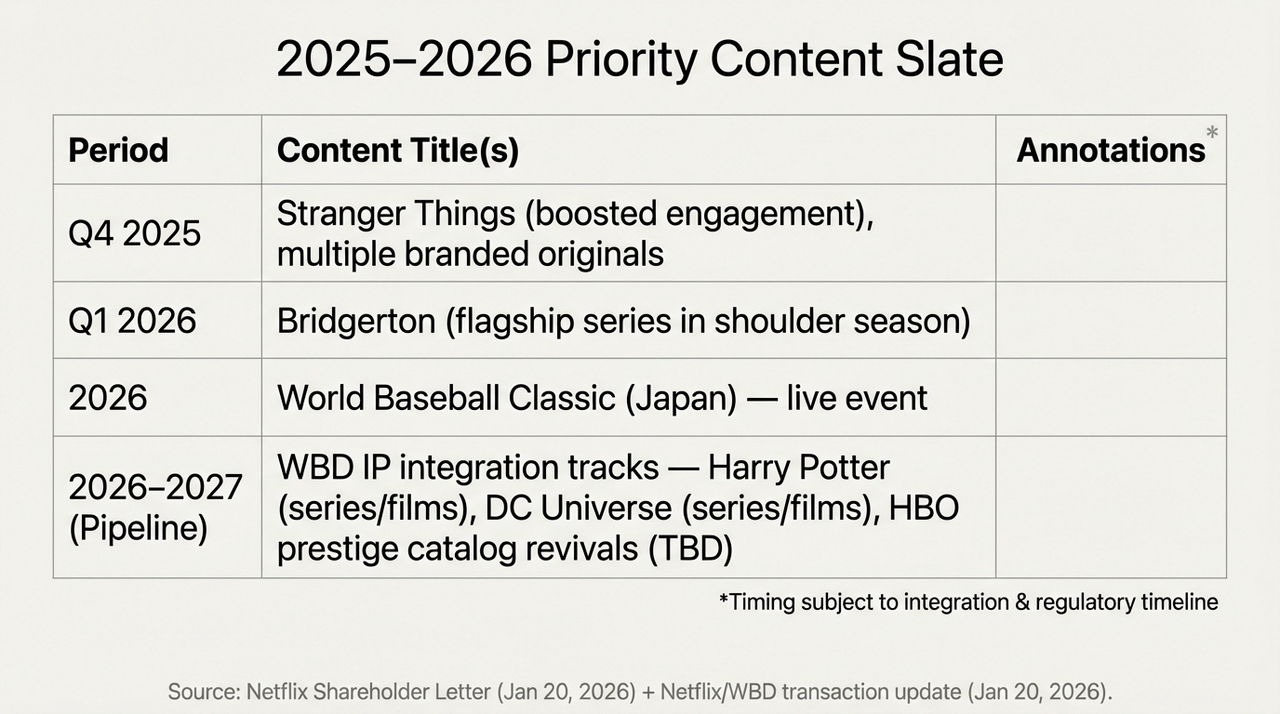

Jawapannya terletak di dalam aset-aset "berdebu" milik WBD. Seperti yang diketahui, dari studio di Burbank hingga kilang filem di London, WBD mempunyai "arsenal" yang menjadi idaman platform-streaming, seperti dunia ajaib Harry Potter, pelbagai watak pahlawan DC, dan koleksi kandungan berkualiti HBO yang tiada tanding.

Semua ini adalah "parit kandungan" yang selama ini agak lemah bagi Netflix tetapi sangat diperlukan, jadi bagi Netflix, ini adalah keping terakhir untuk membina "kemah kemasukan multimedia yang lengkap", dan juga taktik terakhir mereka dalam pertaruhan besar separuh kedua, pada dasarnya,Makna sebenar daripada penggabungan ini bukan terletak pada prestasi kewangan jangka pendek, tetapi pada perubahan struktur kompetitif jangka panjang:

- Di satu sisi, IP WBD boleh secara ketara meningkatkan keupayaan bekalan kandungan yang stabil oleh Netflix, mengurangkan ketergantungan kepada satu-satu hit besar;

- Di sisi yang lain, rangkaian pengedaran global dan sistem penganjuran yang matang juga menyediakan ruang komersial yang belum pernah berlaku sebelumnya untuk IP ini;

Namun masalah utamanya ialah jangka masa pulangan untuk laluan ini jelas lebih panjang berbanding irama yang dikedepankan oleh pasaran kewangan pada masa kini. Pada tahap gandaan keuntungan sekitar 26 kali, Netflix sedang berada di kedudukan yang agak sensitif:

Bagi pesimis, fluktuasi harga saham menawarkan "tiket dengan harga diskaun", sekiranya IP WBD berjaya disepadukan ke dalam sistem kandungan Netflix, roda pertumbuhan baru mungkin akan bermula semula; manakala bagi yang berhati-hati, pembiayaan penggabungan berbillion dolar, penangguhan belian semula saham, dan pengurangan arahan pertumbuhan semua menunjukkan syarikat sedang memasuki fasa baharu yang risiko dan pulangan serentak diperbesarkan.

Ini juga merupakan punca utama perbezaan pendapat di pasaran.

Jadual Kandungan Utama 2025-2026 dan Rancangan Pengintegrasian IP WBD

Dengan kata lain, ini telah menjadi semula menentukan harga semula tentang penempatan masa depan Netflix, dan "alkimi IP" skala terbesar dalam sejarah manusia yang sedang diusahakan oleh Netflix ini memerlukan harga yang agak tinggi - setiap sen pendapatan akan digunakan terlebih dahulu untuk melunaskan faedah sebelum aliran tunai bebas (FCF) meningkat pada 2026.

Namun jawapan akhir, jelas memerlukan masa untuk diberikan.

Akhir kata

Pada dasarnya, penurunan harga saham selepas keputusan kewangan kuartal keempat lebih menyerupai tukaran tangan yang sengit antara pelabur yang percaya dan tidak percaya kepada "kekuasaan kewangsaan media streaming".

Sekali gus, Netflix bukan lagi hanya aplikasi yang mengisi hujung minggu yang membosankan, ia sedang menjadi sebuah entiti kewangan yang berat dan besar.

Mungkin pada tahun 2026, apabila Harry Potter melangkah melalui kabut hutang dan muncul di laman utama Netflix, barulah kita akan mengetahui sama ada ilmu khemah ini berjaya atau sebaliknya, ia akan membalas penciptanya.

Pengecualian: Kandungan artikel ini hanya merupakan analisis makro dan ulasan pasaran berdasarkan maklumat awam, dan tidak membentuk sebarang cadangan pelaburan khusus.