Naval, pelabur malaikat paling terkenal di Silicon Valley, baru sahaja melancarkan dana baharu. Berbeza dengan lebih daripada 400 syarikat yang pernah dilaburkan secara peribadi olehnya sebelum ini (termasuk Uber, Twitter, Notion), kali ini, anda juga boleh melabur.

Tidak perlu menjadi jutawan, tidak perlu hubungan, tidak perlu sijil «pelabur layak» menurut undang-undang sekuriti Amerika. Dengan pelaburan bermula daripada 500 dolar AS, anda boleh membeli saham OpenAI, Anthropic, xAI, dan SpaceX secara serentak.

Nama dana ini ialah USVC (United States Venture Capital), dibina oleh AngelList, dengan Naval sendiri sebagai ketua komite pelaburan. Selepas pelancaran semalam, tweet pengumuman AngelList mendapat 2.75 juta tontonan, dan tweet panjang Naval mendapat 2.25 juta tontonan. Mereka menetapkan tagline besar untuk dana ini: “Dana Derma Rakyat Amerika”.

Mendengar seperti satu pemerataan kewangan yang menyeluruh. Tetapi apabila anda angkat penutupnya, perkara di dalamnya lebih kompleks daripada slogan promosi.

Beli pasangan terkemuka Silicon Valley dengan USD 500

Pengumuman tweet panjang itu ditulis sendiri oleh Naval, dengan gaya penulisan klasik Naval: ayat pendek, peribahasa, dan perbandingan sejarah.

Dia bermula dengan zaman penerokaan laut pada abad ke-15, kemudian membandingkan median usia syarikat Amerika yang disenaraikan pada tahun 1980 (6 tahun) dengan median usia syarikat yang disenaraikan hari ini (13 tahun), bermaksud pertumbuhan yang dahulu boleh dinikmati oleh pelabur kecil di pasaran awam kini sebahagian besar terkunci dalam pasaran persendirian.

Tweet keseluruhan berakhir dengan sebuah peribahasa yang agak takdir: "Di masa depan, either you tell the computer what to do, or the computer tells you what to do. You don't want to be on the wrong side of that trade." Narasi ini indah seolah-olah ianya iklan prospektus terakhir yang ditulis dengan serius oleh Silicon Valley.

Peraturan keras selama beberapa dekad di pasaran privat Amerika ialah, jika anda ingin melabur dalam syarikat bukan awam, anda mesti membuktikan bahawa anda adalah "pelabur yang layak", dan had ini menghalang kebanyakan orang biasa daripada masuk ke dunia VC.

Cara USVC mengelakkan pintu ini adalah dengan mendaftarkan dirinya sebagai dana tertutup di bawah Undang-Undang Perusahaan Pelaburan Tahun 1940. Ini adalah undang-undang yang sama yang berlaku untuk dana bersama dan ETF Amerika. Setelah mendaftar, dana tersebut perlu menjalani audit standard, pengungkapan laporan kewangan berkala, tetapi mendapat manfaat berupa akses terbuka kepada semua orang tanpa perlu tinjauan pelabur berkelayakan, serta mengeluarkan borang cukai 1099 setiap tahun, yang lebih mesra kepada pelabur individu berbanding borang K-1 yang biasa digunakan dalam dana tertutup.

Slogan USVC berulang kali menyebut nombor: US$125 bilion. Ini adalah jumlah aset kumulatif yang diurus oleh platform AngelList. Sejak dilancarkan pada 2010 oleh Naval bersama rakan, AngelList perlahan-lahan menjadi infrastruktur asas bagi pelaburan swasta di Amerika Syarikat, dengan lebih daripada 4,500 pengurus dana aktif, menjalankan lebih daripada 25,000 dana, dan menyokong lebih daripada 13,000 syarikat permulaan yang aktif.

GP USVC, Ankur Nagpal, menyatakan dalam thread Twitter mengenai USVC bahawa ini merupakan "kelebihan tidak adil kami", yang bermaksud kemampuan USVC dalam memilih saham bukan datang daripada penilaian seorang diri Naval atau Ankur, tetapi daripada menggunakan aliran data AngelList dan rangkaian pengurusan sebagai satu saringan.

Ankur Nagpal adalah pengurusan harian USVC, pendiri platform pendidikan dalam talian Teachable, kini menjadi GP di USVC serta GP asas dana emergen Vibe Capital di AngelList. Peranan Naval di USVC ialah ketua komite pelaburan, bertanggungjawab membentuk strategi pelaburan, tetapi tidak bertanggungjawab atas keputusan harian.

Di bangku penasihat, duduk beberapa wajah lama dari Silicon Valley. Cyan Banister, mantan mitra Founders Fund, Arielle Zuckerberg, yang pernah berinvestasi di dana hedge Coatue dan Kleiner Perkins, serta Jeff Fagnan, pendiri dana Accomplice, yang pernah berinvestasi sejak awal di Carbon Black, PillPack, dan Whoop.

Senarai ini sendiri merupakan isyarat daripada USVC kepada pelabur runcit: kami bukan produk pelaburan runcit sementara, kami didukung oleh seluruh ekosistem VC yang matang.

Buka tutupnya, apa yang ada di dalam USVC?

USVC secara struktur berbeza daripada ETF dan dana bersama yang biasa kita lihat. Ia adalah dana tertutup abadi, tanpa tempoh tetap, dan sahamnya tidak diperdagangkan di pasaran sekunder.

Berbeza dengan dana VC tradisional yang mempunyai tempoh penguncian 10 hingga 15 tahun, sahamnya tidak disenaraikan di mana-mana bursa, dan harganya tidak mengikuti pergerakan pasaran sekunder, tetapi mengikuti nilai wajar syarikat asas.

Struktur ini memberikan lengkung pulangan yang "terdengar masuk akal", ia tidak bergolak setiap hari akibat emosi pasaran sekunder seperti ETF yang diperdagangkan secara terbuka, dan tidak membuat anda membiarkan dana terkunci selama sepuluh tahun seperti dana VC lama.

Menurut pengungkapan laman web rasmi, selepas USVC mengumpul dana, strategi pelaburan dibahagikan kepada tiga lintasan:

Pertama, berikan pelaburan kepada pengurus dana lain. USVC akan menjadi LP dan menyumbang dana untuk pengurus dana baru yang menarik perhatiannya di platform AngelList. Ini adalah jalan utama USVC untuk mendapatkan eksposur pada peringkat awal.

Kedua, tambahkan putaran pertumbuhan. Apabila salah satu syarikat dalam portofolio berjaya, USVC akan cuba menambah posisi dalam putaran seterusnya untuk mengelakkan bahagian mereka daripada dihiris semasa syarikat tersebut memperoleh pendanaan seterusnya.

Perkara ketiga, saham sekunder. Membeli saham syarikat swasta yang telah membuat kemajuan secara langsung daripada pemegang saham semasa melalui rangkaian AngelList.

Tiga laluan ini mempunyai maksud tersembunyi, di mana USVC pada dasarnya lebih dekat kepada FOF (dana dana) berbanding dana pelaburan langsung. Sebahagian besar wangnya tidak masuk secara langsung ke dalam senarai pemegang saham OpenAI, Anthropic, tetapi terlebih dahulu ke tangan pengurus dana lain, yang kemudian akan melaburkan wang tersebut.

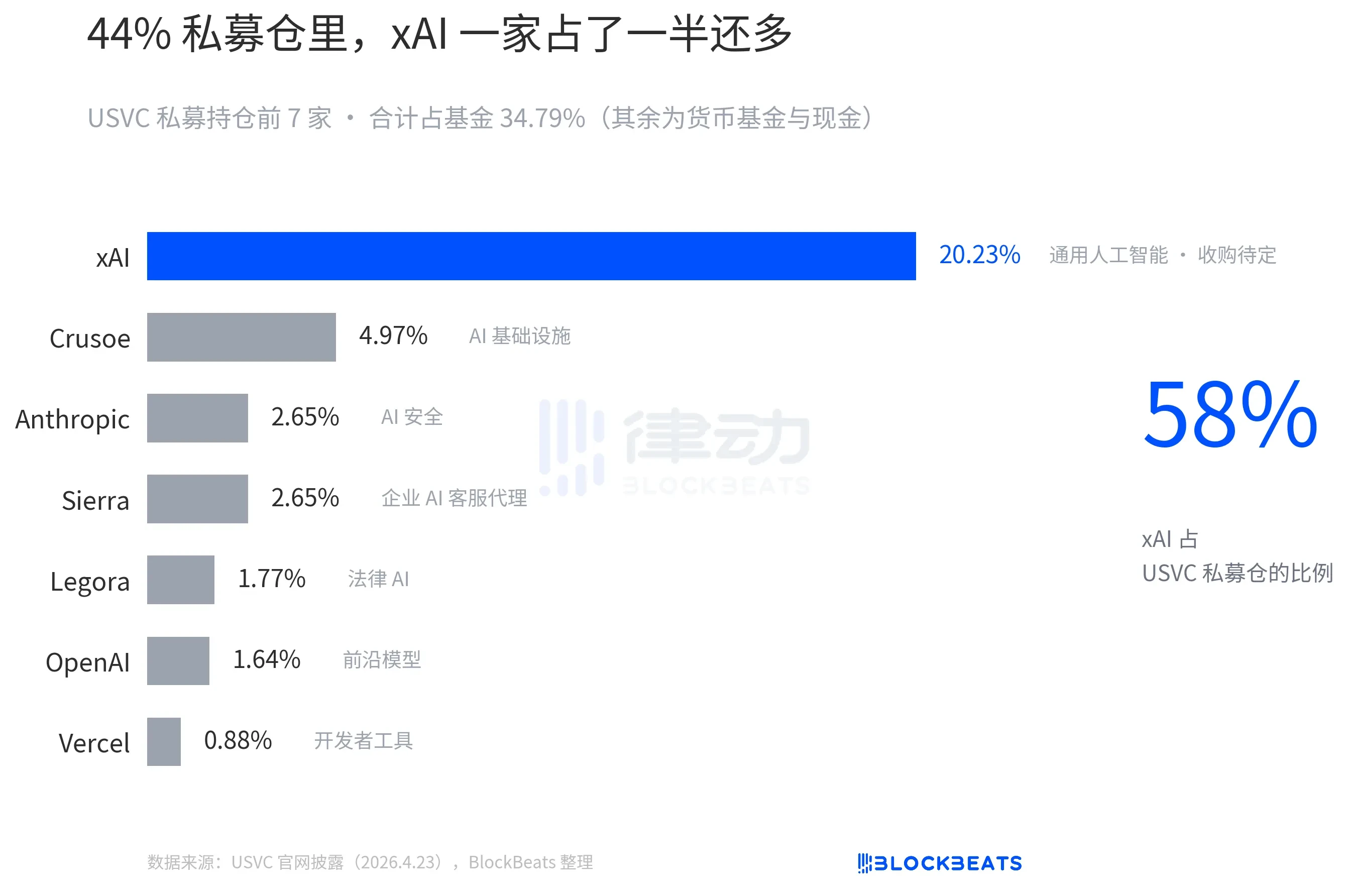

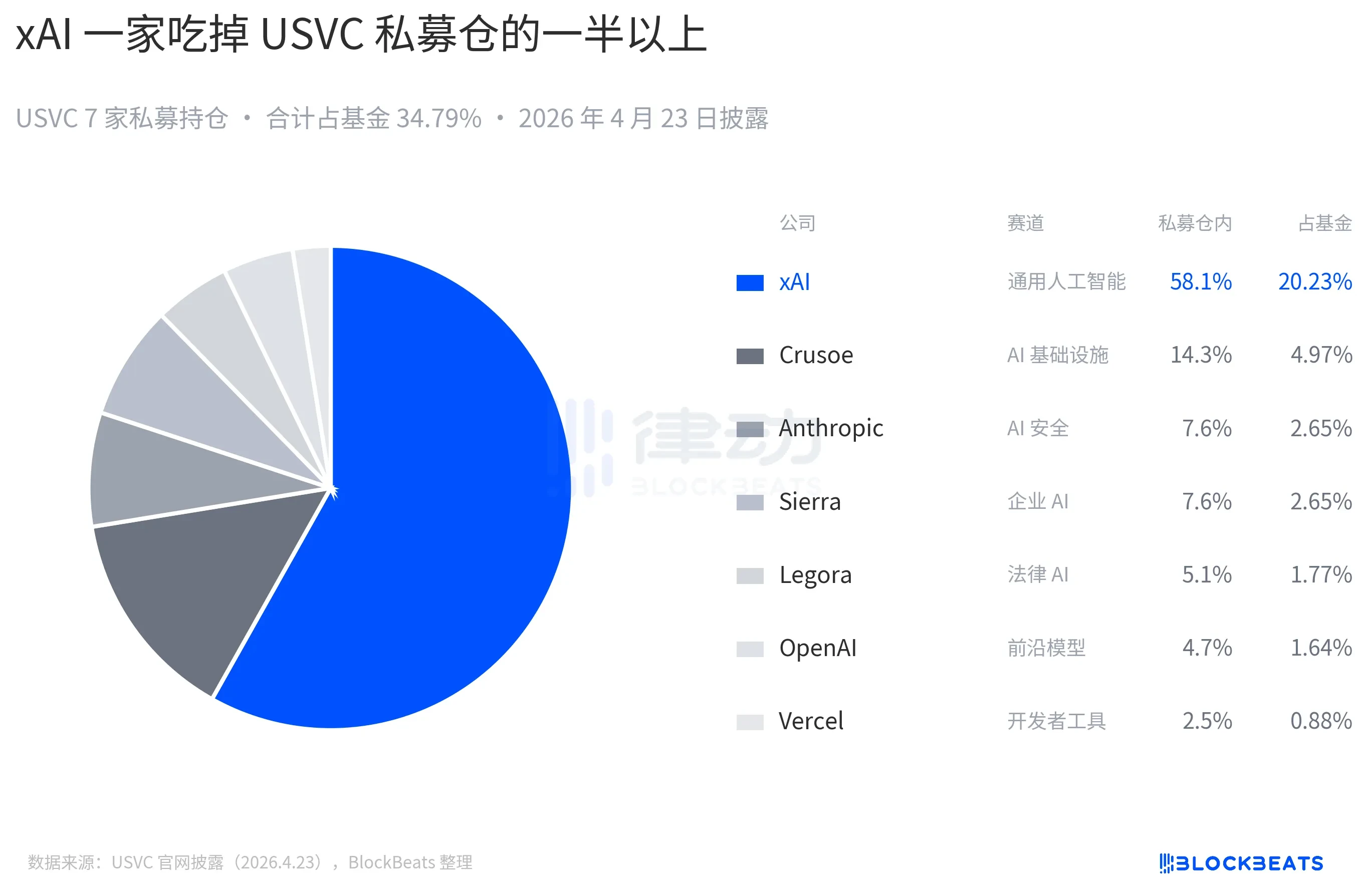

Posisi yang didedahkan oleh laman web USVC semasa ini adalah seperti berikut, terdapat OpenAI dan Anthropic, tetapi yang paling besar ialah xAI:

Saham USVC tidak disenaraikan di mana-mana bursa sekuriti kebangsaan, jadi anda mungkin bertanya, bagaimana USVC mengembalikan dana kepada pelabur?

Jawapannya ialah tawaran pembelian semula kuartalan, di mana dana berhak untuk secara aktif memulakan pembelian semula sekali setiap kuartal, dengan had pembelian semula sebanyak 5% daripada nilai aset bersih dana. Namun, ini adalah "kuasa diskresi" pihak pengurusan, bukan kewajipan kontrak. Ini merupakan kompromi yang lebih buruk daripada ETF tetapi lebih baik daripada VC tradisional. Untuk pembaca, jika suatu hari anda memerlukan dana segera, saham USVC pada dasarnya tidak boleh ditukarkan menjadi tunai.

Yang paling patut diperhatikan dalam keseluruhan cerita USVC ialah struktur cajnya.

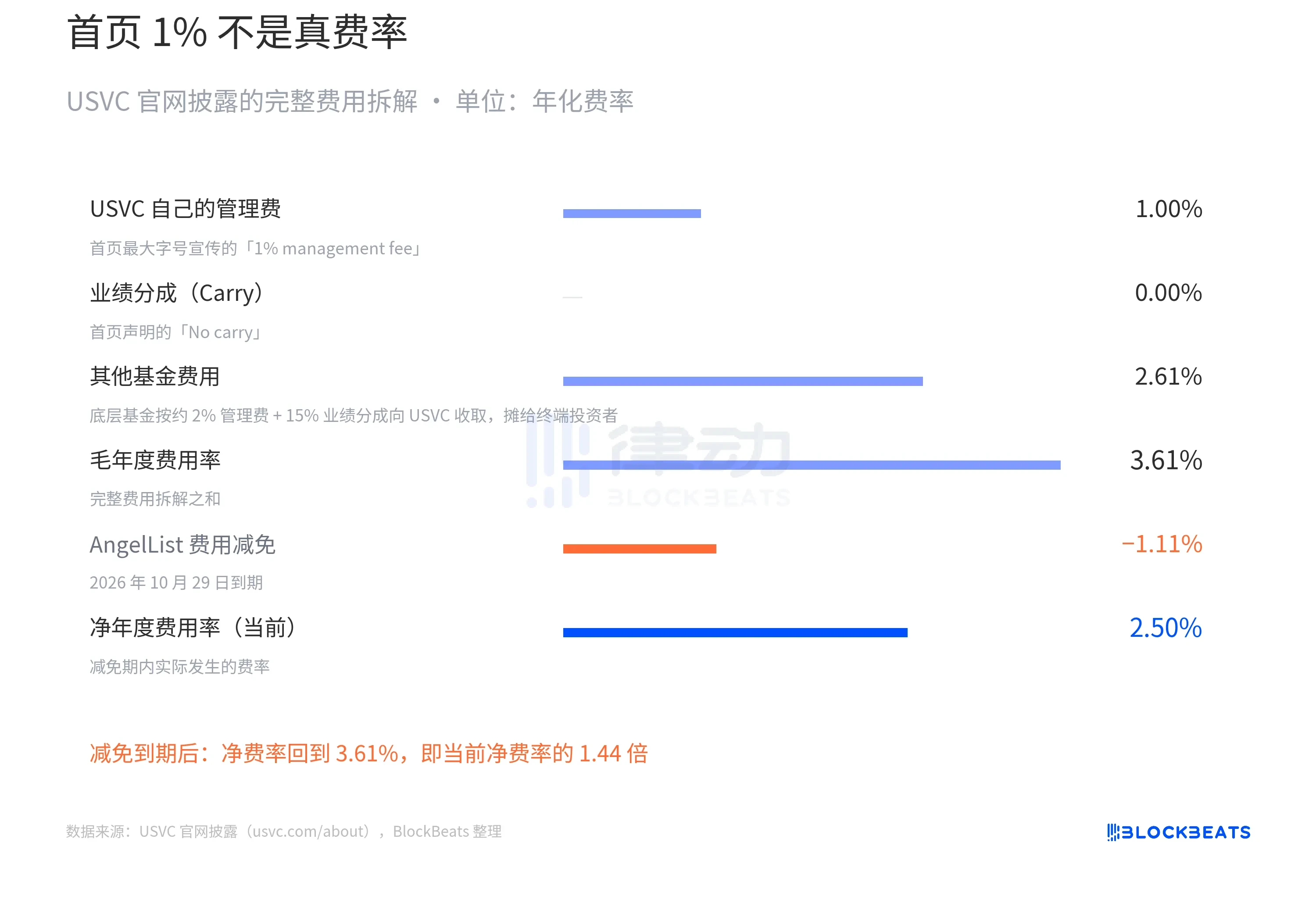

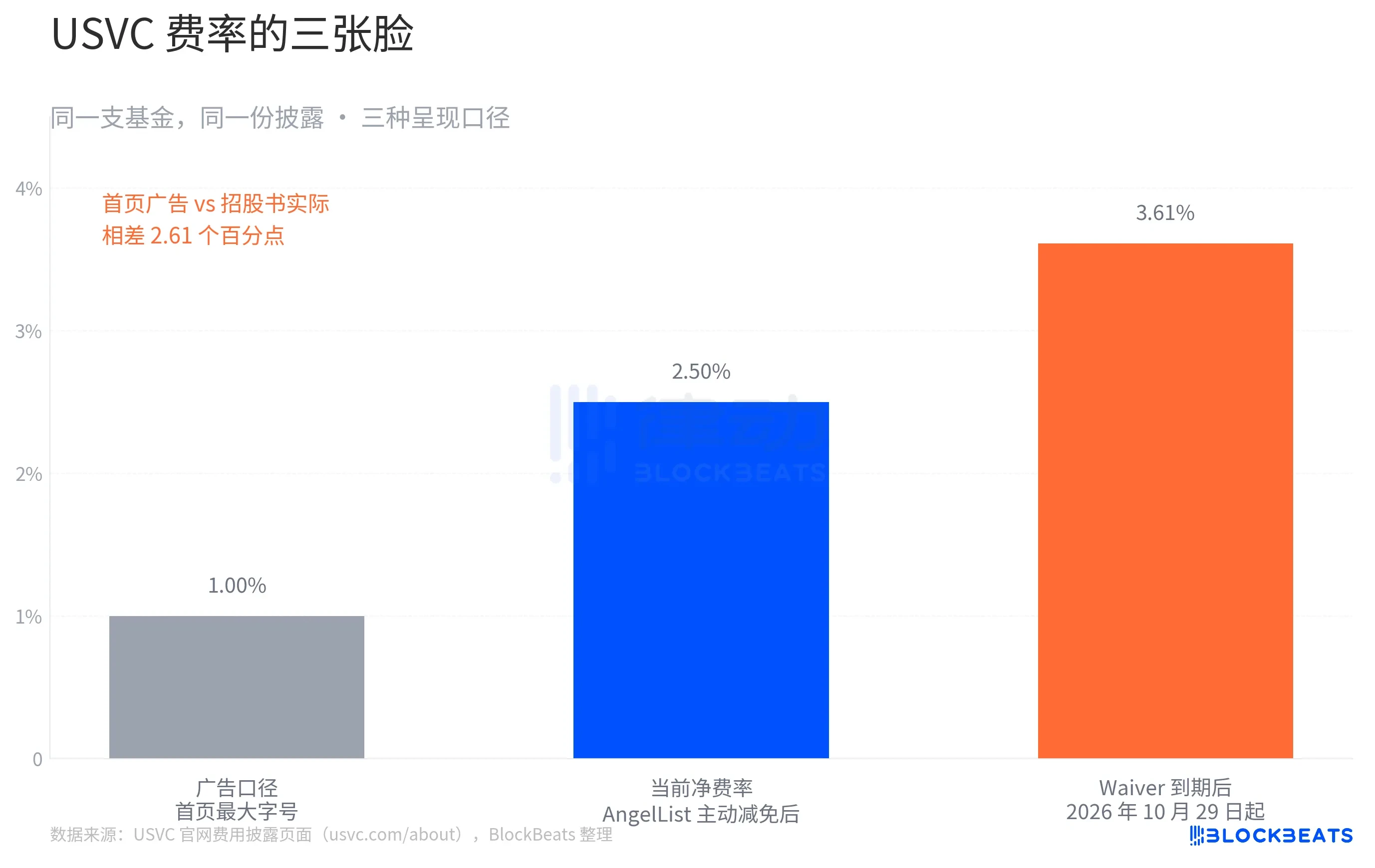

Di bahagian atas laman utama laman web, USVC menulis satu baris dengan saiz huruf terbesar: “Yuran pengurusan 1%, tiada pembahagian prestasi”. Kemudian, ia membandingkan secara spontan dengan yuran pengurusan 2% dari VC tradisional.

Ini adalah muka iklan USVC. Beralih ke jadual perincian yuran di bahagian bawah halaman yang sama, ceritanya berubah. Perincian yuran penuh yang dinyatakan oleh USVC adalah seperti berikut:

“Ambilan dana lain 2.61%” ialah apa? Ia ialah jalan pertama yang disebut sebelum ini untuk USVC, iaitu menginvestasikan dana kepada pengurus dana baru lain, yang masing-masing menarik 2% yuran pengurusan dan 20% bahagian prestasi daripada USVC. Yuran-yuran ini ditanggung oleh USVC sebagai LP, dan akhirnya dibahagikan kepada pelabur akhir.

Oleh itu, kadar bersih USVC sebenarnya seharusnya 2.50%. Ini bukan bentuk akhir. Laman web rasmi juga memiliki had penting: AngelList bersetuju untuk mengurangkan sebahagian yuran dan menanggung sebahagian perbelanjaan operasi, dengan tempoh pengurangan berterusan sekurang-kurangnya sehingga 29 Oktober 2026, tetapi segera selepas pengurangan tamat, kadar akan terus menjadi 3.61%.

Anggapkan keuntungan kotor tahunan komposisi asas USVC ialah 12%, sebanding dengan median VC terkemuka dalam dekad lalu. Semasa tempoh Waiver, kadar bersih ialah 2.50%, keuntungan bersih pelabur sekitar 9.5%. Selepas tempoh Waiver tamat, kadar bersih kembali kepada 3.61%, keuntungan bersih pelabur sekitar 8.4%.

Dalam 10 tahun dengan faedah berkompaun, USD 10,000 menjadi USD 24,800 dan USD 22,400. Perbezaan sebanyak USD 2,400, setara dengan 24% daripada modal asal.

Ini bukan cerita palsu. Semua nombor ditulis dengan jelas di halaman pengungkapan kepatuhan rasmi USVC. Namun, bagi sebuah dana yang menonjolkan “kesetaraan kewangan”, jurang ini patut dibincangkan.

Di sebalik naratif ini, adakah ini benar-benar “penglibatan pelaburan untuk semua”?

Aakash Gupta, seorang analis yang agak terkenal dalam kalangan produk Silicon Valley, secara langsung mengkaji dokumen yang diserahkan oleh USVC kepada SEC. Beliau mendapati bahawa pada 31 Disember 2025, jumlah saiz dana USVC hanya sebanyak $8.3 juta. Daripada $8.3 juta ini, 56% (kira-kira $4.65 juta) berada dalam dana pasaran wang kerajaan yang memberi pulangan 3.66%.

Nombor-nombor ini membentuk kontras yang jelas dengan senarai tujuh syarikat terkenal di laman utama rasmi. Anda melihat OpenAI, Anthropic, xAI, SpaceX, dan mungkin menganggap bahawa USD500 anda akan dimasukkan ke syarikat-syarikat ini dalam nisbah yang serupa. Tetapi kenyataannya, jumlah keseluruhan dana tersebut mengikut ukuran SEC masih kurang daripada USD10 juta, dan lebih daripada separuhnya adalah treasury jangka pendek.

Ini tentu boleh dijelaskan secara munasabah, dana baru sahaja ditubuhkan, dan pelaburan tunai memerlukan masa; Ankur kemudian juga menyebut dalam tweetnya bahawa "terdapat lagi beberapa projek baru yang berpotensi dalam pipeline".

Masih ada pandangan komuniti yang mengkritik USVC sebagai 'seni keluar likuiditi' baharu Naval, dengan berpendapat bahawa USVC bukanlah akses, tetapi satu mekanisme pengagihan yang mengagihkan kedudukan yang sudah naik sepenuhnya.

Dalam sepuluh tahun terakhir, penilaian swasta telah menyelesaikan kenaikan utamanya; OpenAI naik dari 86 bilion menjadi 500 bilion dalam tiga tahun, sementara xAI naik dari 24 bilion menjadi lebih dari 200 bilion dalam 18 bulan. Di pasaran awam, terdapat beberapa contoh yang menunjukkan bahawa penilaian swasta mungkin terlalu tinggi: Figma jatuh di bawah harga penilaian swasta sebanyak 50% dalam dua minggu selepas pelancaran, manakala Klarna turun dari penilaian swasta 46 bilion kepada 67 bilion semasa pelancaran. Dalam konteks ini, menjual portofolio kepada pelabur runcit memang kelihatan lebih seperti 'mengedarkan'.

Had上限 pembelian semula kuartalan sebanyak 5% kelihatan mesra dalam keadaan pasaran normal. Tetapi, andaikan terdapat penyesuaian besar pada tahun 2027, di mana penilaian syarikat swasta di bawah USVC merosot dan perniagaan saham sekunder menyusut, pilihan rasional pihak jawatankuasa pada kuartal ini ialah tidak melakukan pembelian semula, bukannya menjual aset bawahannya pada harga rendah untuk memenuhi pembelian semula.

Pembangun dan pelabur Silicon Valley, Kenn Ejima, memberi komen langsung, memandang USVC sebagai dana dengan jendela peluang yang terhad, di mana panjang jendela itu bergantung kepada berapa lama Naval berada di posisi ketua komite pelaburan.

Kata "demokratisasi" telah muncul beberapa kali dalam sejarah kewangan selama seabad terakhir. Satu soalan yang sering ditanyakan ialah, "Apakah yang didemokratisasikan adalah peluang atau risiko?" Namun, kali ini, soalan yang perlu ditanyakan mungkin ialah, "Adakah yang anda beli sebuah dana, atau perhatian Naval selama beberapa tahun itu?"