Penulis: Nikka / WolfDAO (X: @10xWolfdao)

Dalam konteks pasaran kripto terus menurun pada awal 2026 (BTC berfluktuasi antara USD 89,000-90,000, ETH sekitar USD 3,200), strategi pengumpulan token peringkat korporat telah menjadi salah satu naratif paling penting di pasaran. Artikel ini akan menganalisis tingkah laku pengumpulan token dua syarikat yang mewakili, iaitu Strategy (dahulunya MicroStrategy) dan Bitmine Immersion Technologies, dan mendedahkan perbezaan strategi, model kewangan, serta kesan pelbagai dimensi terhadap pasaran.

Bahagian Pertama: Analisis Mendalam tentang Perilaku Penimbunan Mata Wang Kripto

1.1 Strategi (MSTR): Pengenalan Keyakinan Berleverage

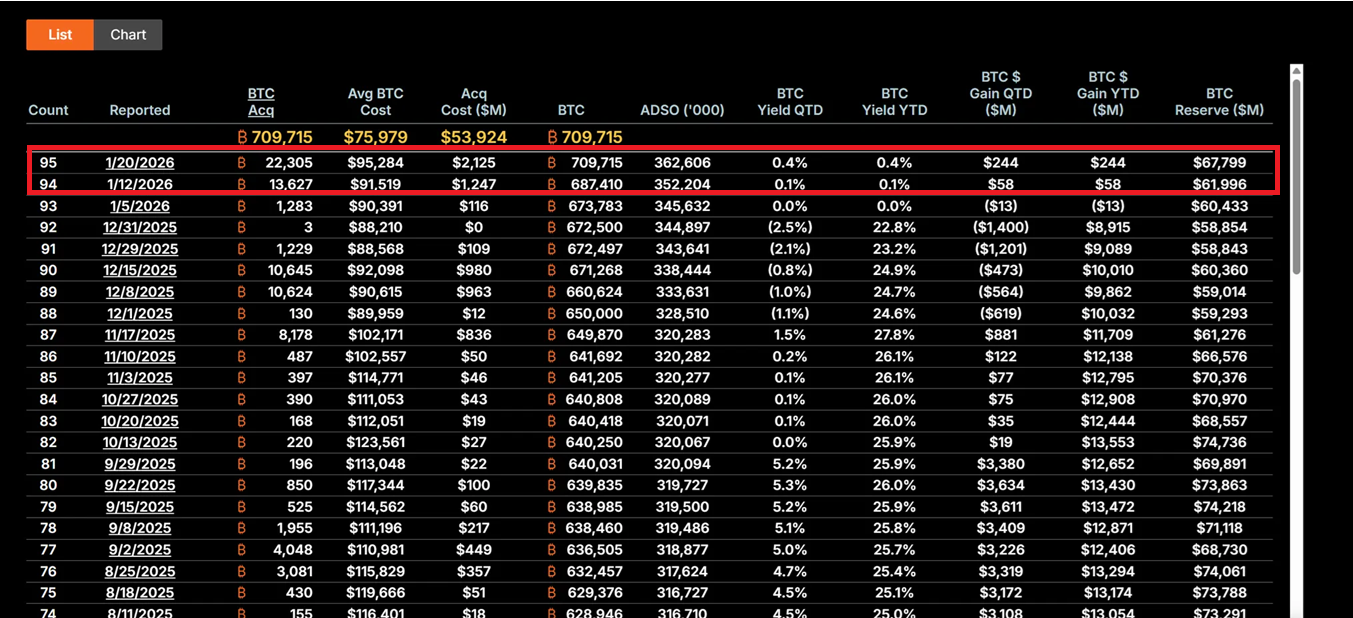

Di bawah kepimpinan CEO Michael Saylor, syarikat Strategy telah sepenuhnya ditukarkan menjadi pembawa aset Bitcoin. Antara 12 hingga 19 Januari 2026, syarikat membeli 22,305 BTC pada harga purata kira-kira 95,500 dolar AS, dengan nilai keseluruhan sebanyak 2.13 billion dolar AS, yang merupakan pembelian terbesar dalam tempoh sembilan bulan yang lalu. Sehingga kini, jumlah pegangan MSTR adalah sebanyak 709,715 Bitcoin, dengan kos purata sebanyak 75,979 dolar AS, dan jumlah pelaburan hampir 5.392 billion dolar AS.

Strategi utama mereka dibina berdasarkan "Rancangan 21/21", iaitu mengumpulkan 2.1 bilion dolar masing-masing melalui pembiayaan ekuiti dan alat pulangan tetap untuk membeli Bitcoin secara berterusan. Model ini tidak bergantung kepada aliran tunai operasi, tetapi menggunakan kesan "leverage" pasaran modal - dengan memasarkan saham, bon tukar dan ATM (At-The-Market) untuk menukar hutang fiat kepada aset digital yang menyusut. Strategi ini menyebabkan keanjalan harga saham MSTR biasanya 2-3 kali ganda keanjalan harga Bitcoin, menjadikannya alat "agensi BTC" yang paling agresif di pasaran.

Falsafah pelaburan Saylor berasaskan keyakinan yang sangat tinggi terhadap kelangkaan Bitcoin. Dia memandang BTC sebagai "emas digital" dan alat untuk melindungi diri daripada inflasi, dan langkah menambahkan aset ini dalam keadaan makro yang tidak menentu (termasuk kekeliruan dasar kebijakan kadar faedah Fed, perang dagang tarif, dan risiko geopoliitik) menunjukkan sikap jangka panjang pada tahap institusi. Walaupun harga saham syarikat jatuh 62% daripada puncaknya, MSTR masih dianggap sebagai peluang belian "diskaun ekstrem" oleh pelabur nilai.

Jika harga Bitcoin kembali naik ke USD150,000, nilai pegangan MSTR akan melebihi USD106.4 billion, dan harga sahamnya mungkin mengalami kelajuan 5 hingga 10 kali ganda disebabkan kesan penggandaan. Namun, risiko songsang juga ketara: jika BTC jatuh di bawah USD80,000, kos hutang (kadar faedah tahunan 5-7%) mungkin memicu tekanan kecairan, memaksa syarikat menyesuaikan strategi atau menghadapi risiko likuidasi.

1.2 Bitmine Immersion Technologies (BMNR): Model Produktiviti Yang Digerakkan Oleh Jaminan (Staking)

Di bawah kepimpinan Tom Lee, BMNR mengambil pendekatan yang berbeza. Ia menetapkan kedudukan sebagai "syarikat Aset Ethereum terbesar di dunia," dan pada 19 Januari, ia memegang 4.203 juta ETH, bernilai kira-kira 134.5 bilion dolar AS. Lebih penting lagi, 1,838,003 ETH daripadanya disertai dalam pendahaguan, dan dengan kadar pulangan tahunan kini sekitar 4-5%, ia boleh menghasilkan aliran tunai kira-kira 590 juta dolar AS setiap tahun.

Strategi "stake dulu" ini memberi BMNR nilai semula yang bertindak sebagai perisai. Berbeza dengan eksposur harga semata-mata MSTR, BMNR mendapat pulangan berkala melalui keterlibatan dalam rangkaian, iaitu seperti memegang bon berfaedah tinggi tetapi dengan kelebihan tambahan daripada pertumbuhan ekosistem Ethereum. Syarikat menambahkan 581,920 ETH yang di-stake antara suku keempat 2025 hingga suku pertama 2026, menunjukkan komitmen jangka panjang terhadap nilai rangkaian.

Strategi pengembangan ekosistem BMNR juga layak diperhatikan. Syarikat merancang untuk memperkenalkan penyelesaian penjaminan MAVAN pada kuartal pertama 2026, menyediakan perkhidmatan pengurusan ETH kepada pelabur institusi, serta membina model pertumbuhan "ETH per saham". Selain itu, pelaburan 200 juta dolar AS ke dalam Beast Industries pada 15 Januari dan keluasan saham yang diluluskan oleh pemegang saham telah membuka jalan untuk peluang penggabungan dan akuisisi (seperti membeli syarikat kecil yang memegang ETH). Syarikat juga memegang 193 BTC dan saham bernilai 22 juta dolar AS dalam Eightco Holdings, menjadikan jumlah aset kripto dan tunai mencapai 14.5 billion dolar AS.

Dari sudut pandangan pengurusan risiko, pendapatan jaminan BMNR menyediakan perlindungan terhadap kejatuhan harga. Walaupun harga ETH berayun di kawasan USD 3,000, pendapatan jaminan masih boleh menampung sebahagian kos peluang. Namun, jika aktiviti rangkaian ETH terus lesu menyebabkan pulangan tahunan jaminan (APY) merosot, atau harga jatuh di bawah paras sokongan utama, diskaun nilai aset bersih (NAV) syarikat mungkin berkembang lebih jauh (harga saham semasa kira-kira USD 28.85, telah jatuh lebih 50% dari puncaknya).

1.3 Perbandingan dan Evolusi Strategi

Kedua-dua syarikat mewakili dua model klasik syarikat korporat yang menyimpan kripto. MSTR adalah model agresif, berisiko tinggi dan pulangan tinggi, sepenuhnya bergantung kepada kenaikan harga Bitcoin untuk mencipta nilai kepada pemegang saham. Kejayaannya dibina berdasarkan keyakinan terhadap kelangkaan bekalan BTC jangka panjang dan kecenderungan penurunan nilai matawang secara makro. BMNR pula adalah model pertahanan, berorientasikan pendapatan, membangunkan sumber pendapatan pelbagai melalui penjaminan dan perkhidmatan, serta mengurangkan ketergantungan kepada perubahan harga yang tunggal.

Yang penting diperhatikan ialah kedua-duanya telah mengambil pengajaran daripada 2025 dan beralih ke model pembiayaan yang lebih berkekalan. MSTR mengelakkan pengenceran ekuiti yang berlebihan, manakala BMNR pula mengurangkan kebergantungan pada pembiayaan luaran melalui pendapatan daripada jaminan. Perkembangan ini mencerminkan peralihan strategi pengumpulan mata wang kripto daripada "konfigurasi eksperimen" kepada "strategi kewangan utama", dan juga menandakan permulaan era 2026 yang dikuasai oleh institusi berbanding kegopohan pelabur individu (FOMO).

Dua: Pengaruh Pelbagai Dimensi terhadap Pasaran

2.1 Kesannya dalam jangka pendek: isyarat dasar dan pemulihan emosi

Pembelian besar-besaran MSTR biasanya diterjemahkan oleh pasaran sebagai isyarat pengesahan dasar Bitcoin. Pada pertengahan Januari, pembelian sebanyak 2.13 billion dolar memacu aliran harian ETF Bitcoin sebanyak 844 juta dolar, menunjukkan modal institusi sedang kembali mengikuti langkah syarikat menimbun kripto. Kesannya "penguncian syarikat" ini sangat penting ketika keyakinan runcit lemah - apabila indeks ketakutan dan keserakahan menunjukkan "ketakutan teruk", pembelian berterusan MSTR memberi sokongan psikologi kepada pasaran.

Pengumpulan Ethereum oleh BMNR juga memainkan peranan katalis. Strategi syarikat ini selari dengan keyakinan pihak kewangan tradisional seperti BlackRock terhadap dominasi Ethereum dalam bidang tokenisasi ARA (Aset Dunia Nyata). Ini mungkin memulakan "Gelombang Kedua Kekayaan ETH", dengan syarikat seperti SharpLink Gaming dan Bit Digital mula mengikuti, mempercepatkan trend penggunaan jaminan dan penggabungan serta akuisisi ekosistem.

Nada-nada pelabur sedang berubah dari kepanikan kepada optimisme yang berhati-hati. Sifat penguat diri daripada pemulihan emosi ini mungkin menanam benih untuk kitaran kenaikan seterusnya dalam pasaran kripto.

2.2 Kesannya yang Menengah: Penguasaan Fluktuasi dan Pencerapan Naratif

Namun, sifat tuas (leverage) yang terdapat dalam pegangan kripto korporat juga memperbesar risiko pasaran. Model tuas yang tinggi oleh MSTR mungkin memicu kesan berantai apabila harga Bitcoin jatuh lebih lanjut. Disebabkan pekainya mempunyai beta yang lebih daripada dua kali ganda berbanding BTC, sebarang jatuh harga akan diperbesar, yang mungkin menyebabkan jualan pasif atau krisis kelikuidan. Kesannya yang dikenali sebagai "kesan penyebaran tuas" pernah memicu gelombang likuidasi yang serupa pada tahun 2025, apabila pelbagai pelabur yang memegang posisi bertuas terpaksa menutup kedudukan mereka secara mendadak dalam jatuh harga yang pantas.

Walaupun BMNR mempunyai pendapatan jaminan sebagai penampan, ia juga menghadapi cabaran. Kegiatan rangkaian Ethereum yang lesu mungkin menyebabkan kadar pulangan tahunan jaminan (staked APY) merosot, yang akan melemahkan kelebihan aset "produktif"nya. Selain itu, jika nisbah ETH/BTC terus lemah, ia mungkin memburukkan diskaun NAV BMNR, membentuk kitaran umpan balik negatif.

Pengaruh yang lebih mendalam terletak pada perbezaan naratif. MSTR memperkuat kedudukan Bitcoin sebagai "aset pelaburan langka", menarik pelabur konservatif yang mencari pelindung nilai makro. Pada masa yang sama, BMNR mempromosikan naratif Ethereum sebagai "platform produktiviti", menonjolkan nilai aplikasinya dalam bidang DeFi, staking, dan tokenisasi. Perbezaan ini mungkin menyebabkan kewujudan korelasi yang berasingan antara BTC dan ETH dalam skrip makro yang berbeza - contohnya, dalam persekitaran ketat kelikuidan, BTC mungkin menunjukkan prestasi yang lebih baik disebabkan sifatnya sebagai "emas digital"; manakala dalam kitaran inovasi teknologi, ETH mungkin mendapat premium disebabkan oleh pengembangan ekosistemnya.

2.3 Kesannya yang jangka panjang: Pembaruan semula paradigma kewangan dan penyesuaian kawal selia

Secara jangka panjang, tindakan MSTR dan BMNR mungkin akan membentuk semula paradigma pengurusan kewangan syarikat. Jika Akta Kepelbagaian AS berjaya dilaksanakan, yang jelas menentukan pengendalian aset digital secara akaun dan klasifikasi pengawasan, ia akan secara besar-besarnya mengurangkan kos kesesuaian syarikat dalam menguruskan aset kripto. Rang undang-undang ini mungkin mendorong syarikat Fortune 500 menguruskan lebih 1 trilion dolar asing dalam aset digital, menyebabkan jadual kewangan syarikat bergerak dari kombinasi tradisional "tunai + bon" ke "aset produktiviti digital".

MSTR telah menjadi kes klasik sebagai "agensi BTC", mekanisme premium nilai pasaran (market cap) berbanding nilai aset bersih (NAV) dikenali sebagai "roda putaran reflektif" - membeli lebih banyak Bitcoin melalui penerbitan saham pada harga premium, meningkatkan pegangan BTC setiap saham, seterusnya menaikkan harga saham, membentuk kitaran makmal positif. BMNR pula menyediakan templat yang boleh disalin untuk Kumpulan Wang ETH, menunjukkan bagaimana pendapatan jaminan boleh mencipta nilai berterusan kepada pemegang saham.

Ini juga boleh menyebabkan gelombang penggabungan industri. BMNR telah mendapat kelulusan daripada pemegang saham untuk memperluas saham yang digunakan dalam pengambilalihan, dan mungkin membeli syarikat kecil yang memegang ETH, membentuk "konglomerat treasury". Syarikat yang lemah mungkin terpaksa menjual atau mengambilalih dalam tekanan makroekonomi, dan pasaran menunjukkan corak "penyaringan semula jadi". Ini menandakan peralihan struktur pasaran kripto daripada "dikuasai oleh individu" kepada "dikuasai oleh institusi".

Namun, proses ini bukan tanpa risiko. Jika persekitaran kawal selia memburuk (seperti SEC mengambil pendirian yang keras terhadap pengkelasan aset digital) atau keadaan makroekonomi memburuk secara tiba-tiba (seperti Fed menaikkan kadar faedah disebabkan inflasi kembali meningkat), pengumpulan syarikat matawang kripto mungkin berubah dari "peralihan paradigma" kepada "jebakan leverage". Secara sejarah, inovasi kewangan yang serupa biasanya menyebabkan krisis sistematik apabila menghadapi tindakan kawal selia atau kembalinya pasaran.

Tiga: Perbincangan Isu Pusat

3.1 Kumpulan Syarikat: Era Emas Baru atau Gelembung Tuas?

Jawapan kepada soalan ini bergantung kepada perspektif dan skala masa. Dari sudut pandangan pelabur institusi, pengumpulan aset syarikat oleh syarikat mewakili evolusi rasional dalam pengagihan modal. Dalam konteks kenaikan hutang global dan kebimbangan mengenai penurunan nilai matawang, pengagihan sebahagian aset kepada aset digital yang langka adalah strategik dan munasabah. "Intelligent Leverage" (leverage cerdik) oleh MSTR bukanlah spekulasi, tetapi penggunaan alat pasaran kewangan untuk menukar premium saham kepada penambahan aset digital, yang boleh dikekalkan apabila pasaran saham membenarkan strategi ini.

Model jaminan BMNR lebih jauh lagi membuktikan sifat "keupayaan pengeluaran" aset digital. Pendapatan jaminan tahunan sebanyak 590 juta dolar AS bukan sahaja menyediakan aliran tunai, tetapi juga membolehkan syarikat mengekalkan kewangan yang stabil dalam perubahan harga. Ini serupa dengan memegang bon berfaedah tinggi tetapi dengan keuntungan tambahan pertumbuhan rangkaian, menunjukkan potensi aset kripto melangkaui sifat "alat spekulasi murni".

Namun, kebimbangan kritikus juga tidak boleh diabaikan. Kadar leverage yang digunakan syarikat untuk menimbun kripto pada masa kini memang berada di paras tertinggi sejarah, dan skala kewangan sebanyak $9.48 bilion hutang dan $3.35 bilion saham keutamaan boleh menjadi beban dalam keadaan makro yang tidak menentu. Pelajaran daripada gelembung runcit pada tahun 2021 masih segar di ingatan - ketika itu, banyak peserta yang mempunyai leverage tinggi menerima kesan yang teruk semasa proses menyingkirkan leverage secara pantas. Jika gelombang menimbun kripto oleh syarikat pada masa kini hanya memindahkan leverage daripada individu kepada peringkat syarikat tanpa mengubah struktur risiko secara asas, maka kesan akhirnya mungkin juga sama buruk.

Pandangan yang lebih seimbang ialah, pengumpulan kripto oleh syarikat berada dalam "fasa peralihan institusional". Ini bukan hanya gelembung yang mudah (kerana disokong oleh prinsip asas dan logik jangka panjang), tetapi juga bukan era keemasan yang serta-merta (kerana risiko berkaitan pengawasan, makroekonomi, dan teknologi masih wujud). Kuncinya ialah pelaksanaan - adakah sesebuah pasaran boleh diterima secara meluas sebelum kejelasan pengawasan diperoleh? Adakah disiplin kewangan dapat dipertahankan dalam tekanan makroekonomi? Adakah inovasi teknologi dan ekosistem dapat membuktikan nilai aset digital dalam jangka panjang?

Kesimpulan dan Pandangan Masa Depan

Perilaku kedua-dua syarikat MSTR dan BMNR dalam menimbun aset kripto menandakan pasaran kripto memasuki fasa baru. Ini bukan lagi kemelesetan spekulatif yang diterajui oleh pelabur individu, tetapi pengagihan rasional berdasarkan strategi jangka panjang oleh institusi. Walaupun kedua-dua syarikat mengambil pendekatan yang berbeza - kepercayaan berleverage MSTR dan model penghasilan produktiviti berdasarkan jaminan BMNR - kedua-duanya menunjukkan komitmen terhadap nilai aset digital jangka panjang.

Speculasi kripto oleh syarikat pada dasarnya adalah pertaruhan besar tentang "masa".Ia bertaruh bahawa kejelasan peraturan akan berlaku lebih cepat daripada keringnya kelikuidan, bertaruh bahawa kenaikan harga akan berlaku sebelum tempoh jatuh tempoh hutang, dan bertaruh bahawa keyakinan pasaran lebih kuat daripada angin macro yang tidak menguntungkan. Permainan ini tidak mempunyai ruang pertengahan - sama ada menunjukkan bahawa pengagihan aset digital adalah revolusi paradigma kewangan korporat abad ke-21, atau menjadi kesedaran lain mengenai kelebihan kelembapan kewangan.

Pasaran sedang berdiri di persimpangan jalan. Kepala kiri ialah pasaran matang yang dikuasai institusi, ke kanan ialah jurang cairan runtuhkan leverage. Jawapannya akan didedahkan dalam 12-24 bulan akan datang, dan kita semua adalah saksi kepada eksperimen ini.