Apabila Bitwise memperkenalkan laporan Prospek 2026, salah satu kesimpulan yang segera membangkitkan perbincangan ialah: saham asli kripto seperti Coinbase dan MicroStrategy serta syarikat perlombongan yang terbuka, mungkin akan berprestasi jauh lebih baik berbanding saham teknologi NASDAQ tradisional. Alasannya mudah difahami, tetapi agak kontroversial. Bitwise berpendapat, syarikat-syarikat ini mempunyai kesan tuas bawaan yang berkaitan dengan kitaran kripto yang tidak dimiliki oleh syarikat teknologi tradisional.

Antara semua, MicroStrategy adalah contoh yang paling polarizing. Dalam perbincangan-perbincangan sulit, ia sering digambarkan sebagai bom meletup selepas masa (time bomb) - alternatif Bitcoin yang terlebih leverage, yang pasti akan runtuh sekiranya harga terus lesu dalam jangka masa yang panjang. Walau bagaimanapun, justru kerana sikap ragu-ragu yang umum ini, kes ini menjadi menarik. Daripada pengalaman sejarah, pulangan berlebihan jarang sekali datang daripada konsensus; ia biasanya muncul di tempat-tempat di mana perbezaan pendapat paling besar.

Sebelum menentukan sama ada MicroStrategy mewakili kelemahan sistem atau kekompleksan kewangan, adalah perlu untuk melangkaui perbandingan permukaan dan memeriksa bagaimana strategi sebenar beroperasi.

Leveraj Bitcoin MicroStrategy bukanlah pembiayaan hutang tradisional.

Pada mulanya, kritikan ini kelihatan munasabah. MicroStrategy meminjam wang untuk membeli Bitcoin, dan menghadapi risiko jatuh jika harga jatuh di bawah kos purata pembeliannya. Dari sudut ini, kegagalan nampaknya tidak terelakkan dalam pasaran jangka panjang yang jatuh.

Namun, rangka kerja ini secara tersirat mengandaikan model tuas tradisional - pinjaman jangka pendek, kadar faedah tinggi, dan pencairan paksa. Struktur jadual kekayaan bersih MicroStrategy jauh berbeza daripadanya.

Syarikat ini terutamanya membiayai pembelian Bitcoinnya melalui bon tukar dan bon tanpa jaminan berperingkat. Kebanyakan bon ini mempunyai kadar faedah sifar atau sangat rendah, dan kebanyakannya akan tamat tempoh pada tahun 2027 hingga 2032. Yang penting, bon-bon ini tidak mempunyai mekanisme margin call atau mekanisme cairan paksa berdasarkan harga. Selagi syarikat itu mampu membayar kadar faedah minimum, ia tidak akan dipaksa menjual Bitcoin yang dimilikinya pada harga yang rendah.

Perbezaan ini sangat penting. Guna tenaga yang mempunyai risiko cairan paksaan berbeza secara ketara daripada guna tenaga yang direka sekitar masa dan pilihan.

Aliran tunai MicroStrategy menyokong pelaburan jangka panjang dalam Bitcoin

Salah faham yang biasa ditemui ialah MicroStrategy telah meninggalkan perniagaannya dan kini sepenuhnya bergantung kepada kenaikan nilai Bitcoin. Namun, sebenarnya syarikat ini masih lagi pengedar perisian yang menguntungkan.

Intinya, perniagaan analisis dan perisian menghasilkan pendapatan kira-kira $120 juta setiap kuartal, membawa aliran tunai yang stabil yang membantu membayar perbelanjaan faedah. Walaupun perniagaan ini hanya menyumbang sebahagian kecil daripada jumlah jualan syarikat, dari segi kredit, ia memainkan peranan yang sangat penting. Ia menyediakan kelikuidan yang diperlukan untuk mengekalkan struktur modal semasa tempoh tekanan pasaran yang berpanjangan.

Masa adalah kelebihan struktur yang kedua. Kebanyakan tempoh jatuh tempoh hutang MicroStrategy masih beberapa tahun lagi, jadi syarikat ini tidak perlu menunggu kenaikan harga saham segera. Syarikat hanya akan menghadapi tekanan sebenar jika harga Bitcoin jatuh jauh di bawah purata harga mereka dan kekal begitu selama beberapa tahun.

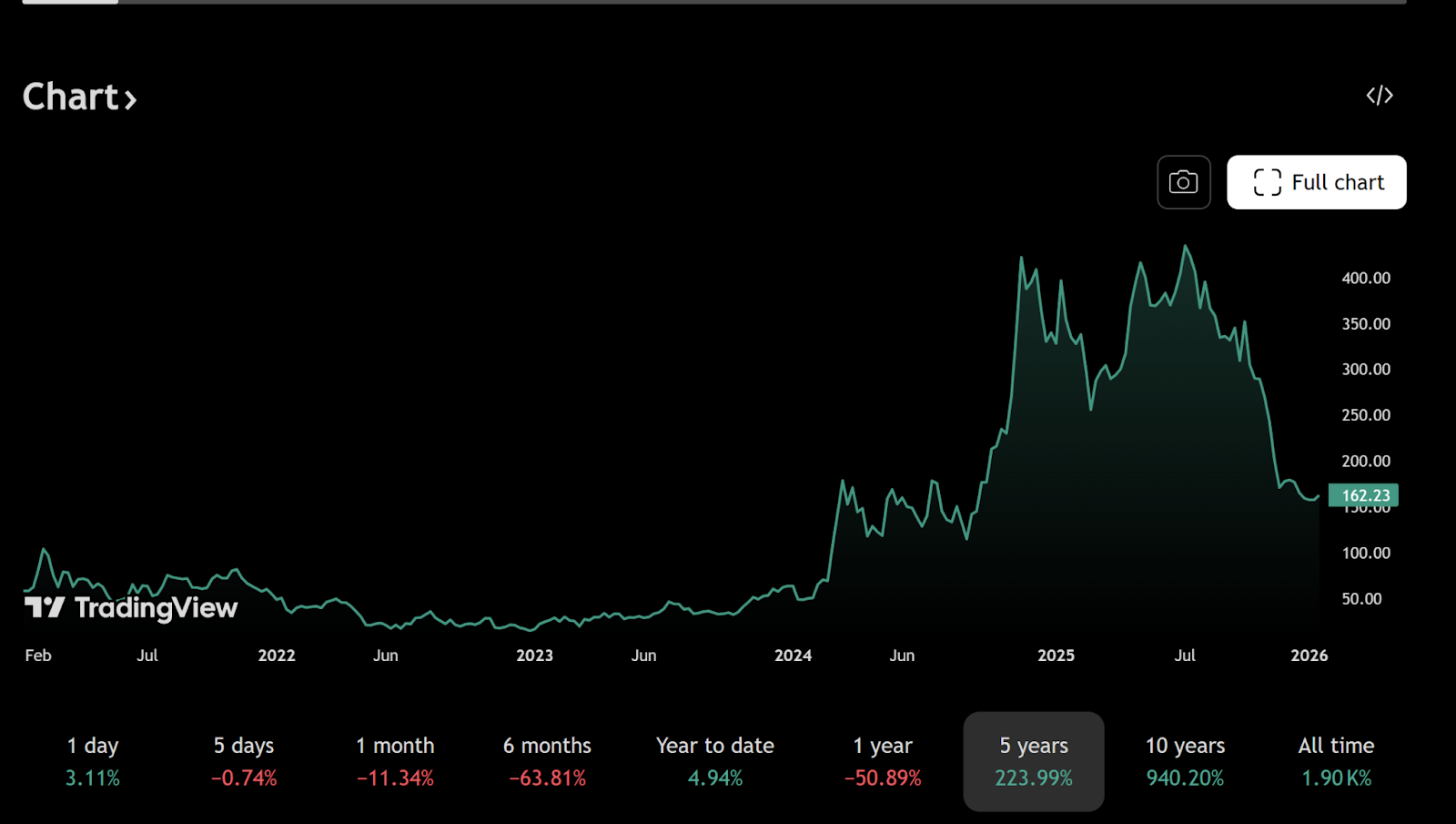

Hingga 30 Disember 2025, MicroStrategy memegang kira-kira 672,500 Bitcoin, dengan kos purata pembelian hampir USD74,997. Nombor ini sering digunakan sebagai asas untuk hujah bearish, tetapi hanya memfokuskan pada harga semasa mengabaikan keuntungan asimetrik yang terkandung dalam liabiliti syarikat tersebut.

Saham berkembar MicroStrategy mencipta pilihan asimetri untuk Bitcoin

Sekuriti convertible bonds memperkenalkan struktur pembayaran yang sering disalahertikan. Jika harga saham MicroStrategy meningkat dengan ketara - yang biasanya berlaku apabila harga Bitcoin meningkat - pemegang bon boleh memilih untuk menukar bon kepada saham, bukan meminta bayaran semula nilai pokok.

Sebagai contoh, harga penukaran untuk sebahagian daripada bon 2030 yang dikeluarkan pada 2025 kini sekitar $433 setiap saham, jauh lebih tinggi daripada harga semasa kira-kira $155. Penukaran pada harga semasa kini tidak logik, jadi syarikat hanya membayar faedah minimum sahaja.

Jika Bitcoin melonjak, nilai ekuiti akan meningkat, dan sebahagian daripada hutang boleh dihapuskan secara berkesan melalui penamatan. Jika harga Bitcoin tidak berubah tetapi tidak runtuh, MicroStrategy boleh terus beroperasi dengan kadar faedah yang sangat rendah. Hanya apabila harga Bitcoin jatuh ke paras kira-kira USD30,000 dan kekal di situ sehingga akhir 2020-an, penurunan leverage secara paksa akan menjadi isu yang perlu diberi perhatian.

Kemungkinan ini wujud, tetapi jauh lebih ekstrem daripada yang dicadangkan oleh banyak ulasan sewenang-wenang.

Strategi Bitcoin MicroStrategy adalah satu permainan matawang makro.

Secara lebih mendalam, MicroStrategy bukan sahaja berjudi pada harga Bitcoin. Ia juga menyatakan pandangan terhadap masa depan sistem kewangan global, khususnya daya beli dolar AS secara jangka panjang.

Dengan meminumkan utang jangka panjang bunga rendah yang dinilai dalam dolar, syarikat ini sebenarnya melakukan short selling terhadap matawang fiat. Jika pengembangan matawang berterusan dan inflasi tinggi, nilai sebenar liabiliti mereka akan menyusut seiring masa. Bitcoin, yang mempunyai bekalan tetap 21 juta, adalah aset pelindung untuk transaksi ini.

Inilah sebab mengapa membandingkan MicroStrategy kepada peniaga berleverage yang ceroboh adalah tidak tepat. Strategi ini lebih menyerupai pelaburan makro jangka panjang berbanding spekulasi jangka pendek. Dalam persekitaran di mana hutang boleh dielakkan melalui inflasi, meminjam matawang yang merosot nilai untuk memperoleh aset digital yang langka adalah kaedah klasik.

Secara ringkas, jika nilai dolar di masa depan lebih rendah berbanding nilai dolar hari ini, maka akan lebih mudah untuk melunaskan hutang nominal sepanjang masa. Kesannya akan lebih ketara apabila jangka waktu hutang lebih panjang dan kadar faedah lebih rendah.

Mengapa Pelabur Runcit Keliru Memahami Strategi Leverage Bitcoin MicroStrategy

Pelabur individu biasanya menilai kewajaran leverage dari perspektif kewangan peribadi. Pinjaman mesti dibayar balik, keuntungan dan kerugian akan muncul dengan cepat, dan leverage itu sendiri mempunyai risiko. Namun, pembiayaan korporat yang besar mengikuti set peraturan yang berbeza.

MicroStrategy boleh melakukan pembiayaan semula, pengekalan semula hutang, penerbitan saham, atau penggabungan semula hutang, yang kesemua ini tidak boleh dilakukan oleh individu. Selagi pasaran kewangan terus terbuka dan reputasi syarikat terpelihara, masa akan menjadi aset dan bukan liabiliti.

Perbezaan perspektif ini menerangkan mengapa strategi Michael Saylor sering kelihatan berani secara luaran. Pada hakikatnya, selagi asas utamanya diterima - iaitu penurunan nilai matawang jangka panjang dan kekalnya Bitcoin sebagai alat penyimpanan nilai global - strategi ini logiknya konsisten secara dalaman.

Bitwise, saham kriptografi dan potensi kenaikan Bitcoin dengan leverage

Dari perspektif ini, kegembiraan Bitwise terhadap saham kripto lebih mudah difahami. Syarikat seperti MicroStrategy dan Coinbase bukan sahaja peserta dalam ekosistem kripto; mereka secara struktur berkait rapat dengan ekosistem tersebut.

Apabila kitaran kripto meningkat, keuntungan, jadual aset dan nilai ekuiti mereka mungkin berkembang lebih pantas berbanding syarikat teknologi konvensional. Pengaruh ini akan membesarkan risiko jatuh, tetapi semasa tempoh pengembangan spekulatif, pasaran jarang membalas pendedahan linear, tetapi membalas kecekungan.

Kesimpulan: MicroStrategy lebih seperti pilihan saham bitcoin, bukan bom masa

MicroStrategy bukanlah sesuatu yang pasti berjaya atau hampir runtuh. Untuk mengibaratkannya sebagai bom masa adalah terlalu mudah dan mengabaikan struktur kapitalnya serta niat strategiknya. Pada hakikatnya, ia lebih menyerupai satu pilihan saham bitcoin yang besar dan diperdagangkan secara terbuka - yang dibiayai melalui hutang jangka panjang dengan kos rendah, dan disokong oleh syarikat operasi yang mampu menghasilkan aliran tunai.

Adakah ini akhirnya merupakan langkah jauh ke depan atau akan membawa bencana bergantung kepada trajektori jangka panjang Bitcoin dan juga kepada kredibiliti sistem matawang fiat dalam dekad akan datang. Walau bagaimanapun, jelaslah bahawa ini bukan sekadar pertaruhan yang tidak matang, tetapi sebaliknya satu pelaburan makro yang dirancang secara teliti dengan menggunakan alat institusi.

Dalam pasaran kewangan, biasanya struktur-struktur yang mencemaskan dan dipersoalkan ini yang menghasilkan kesan paling tidak seimbang.

Bacaan yang Disyorkan:

Mengapa Emas Naik: Bank Pusat, Sekatan, dan Keyakinan-1

Emas Memimpin Pasaran Kuantitatif Sementara Bitcoin Menunggu Kecairan-2