Penulis: Menghadapi AI secara langsung

Dua laporan kewangan pada malam yang sama, dua perasaan yang berbeza.

Sekiranya laporan kewangan Meta dikeluarkan, harga sahamnya meningkat dengan pantas selepas pasaran tutup.

Kira-kira pada masa yang sama, Microsoft pula sedang merosot.

Nombor kewangan tidak semudah itu, perbezaan sebenar terletak pada sikap pasaran terhadap "masa depan".

01 Zuckerberg benar-benar menipu semua orang.

Laporan kewangan Meta kali ini benar-benar hebat.

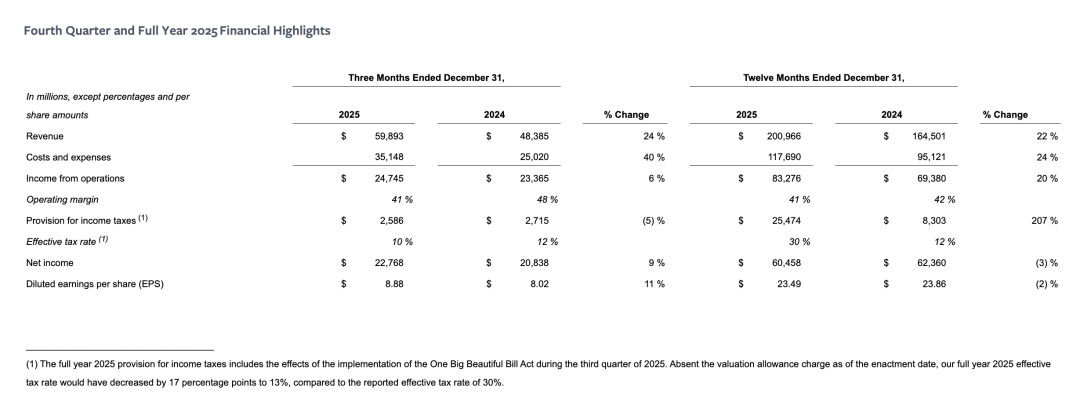

Kuartal Keempat Tahun Kewangan 2025, Meta:

· Pendapatan ialah 59.893 bilion dolar AS, peningkatan tahun ke tahun sebanyak 24 peratus, jauh melebihi jangkaan Wall Street.

· Keuntungan bersih 22.768 bilion dolar AS, meningkat 6% setahun.

· Keuntungan seorang saham lepas (diluted) ialah AS$8.88, meningkat 11% berbanding tahun lepas.

Kebanyakan pendapatan masih diperoleh daripada perniagaan iklan, dengan pendapatan iklan Meta pada kuartal keempat ialah 58.137 bilion dolar A.S., menyumbang 97% daripada jumlah pendapatan. Walaupun pendapatan daripada perniagaan lain agak sedikit, namun ia meningkat 54% setahun.

Secara purata, keluarga aplikasi Meta mempunyai 3.58 billion pengguna aktif seharian (DAP), peningkatan 7% berbanding tahun lepas.

Keluarga aplikasi pada kuartal keempat masing-masing menunjukkan peningkatan 18% dalam paparan iklan berbanding tahun lepas, dan harga purata setiap iklan masing-masing meningkat 6%. Kedua-dua kadar pertumbuhan ini pada tahun 2025 masing-masing akan menjadi 12% dan 9% setahun penuh.

Meta selalu mengkreditkan AI untuk perubahan proaktif dalam perniagaan iklan mereka, kerana dengan bantuan AI, kuantiti dan harga iklan semakin meningkat.

Untuk keseluruhan tahun 2025, pendapatan kasar Meta ialah 200.966 bilion dolar, naik 22% berbanding 164.501 bilion dolar pada 2024; keuntungan bersihnya ialah 60.458 bilion dolar, turun 3% berbanding 62.360 bilion dolar pada 2024.

Namun, sejak industri AI memanjat roket, tindak balas pasaran terhadap pelancaran laporan kewangan syarikat-syarikat besar tidak sepenuhnya bergantung kepada prestasi kewangan mereka, pelabur sentiasa lebih prihatin tentang: Apa seterusnya?

Meta telah diliwat oleh kekusutan mengenai perbelanjaan yang berlebihan selama dua tahun ini, dan untuk AI, Zuckerberg benar-benar mengambil risiko.

Jika hanya melihat nombor, perkara ini tidak berubah.

Meta sekali lagi meningkatkan anggaran belanja mereka, dengan belanja modal pada tahun 2026 dijangka antara 115 bilion hingga 135 bilion dolar.

Meta telah aktif merekabentuk struktur perniagaan AI selama enam bulan lepas dan telah membentuk makmal Super Bantuan.

Dalam konferens panggilan laporan kewangan, Zuckerberg menyatakan syarikat merancang untuk memperkenalkan model AI terbaru dalam beberapa bulan akan datang.

"Kami akan menunjukkan momentum pembangunan pantas kami pada masa kini," katanya, dan menambahkan Meta berharap untuk "meluaskan bidang kajian" melalui kerja penyelidikan dan pembangunan kecerdasan buatannya.

Skenario yang ditunjukkan oleh Zuckerberg ialah: Semuanya sedia, kami akan segera menghantar produk dalam jumlah besar!

Dan pasaran memilih untuk percaya, atau mungkin lebih tepatnya, memilih untuk bertaruh bahawa kali ini Meta benar-benar dapat bangkit.

Sementara mesyuarat keputusan kewangan berlangsung, saham Meta telah naik lebih daripada 10% selepas pasaran tutup.

02 Microsoft Tidak Lagi Agresif?

Berbeza ketara dengan Meta ialah Microsoft.

Kepada Microsoft, semua perhatian akan tertumpu kepada perkhidmatan awan Azure mereka, yang sedang mengalami permintaan yang tinggi daripada syarikat-syarikat yang membangunkan dan menjalankan perkhidmatan kecerdasan buatan.

Microsoft melaporkan bahawa permintaan untuk perkhidmatan Azure "secara ketara" melebihi kapasitinya pada kuartal pertama kewangan yang berakhir pada bulan September. Jangkaan pendapatan untuk kuartal kedua dijangka meningkat.

Pada kenyataannya, kuartal kedua kewangan terkini menunjukkan pertumbuhan pendapatan perkhidmatan Azure Cloud sebanyak 38%, sedikit melambat berbanding kuartal sebelumnya. Pertumbuhan pendapatan Microsoft juga melambat, dari 18% pada kuartal sebelumnya kepada 17%.

Pelabur juga menumpukan perhatian kepada tanda-tanda pertumbuhan produk bawah jenama Copilot milik Microsoft, yang merupakan saluran utama syarikat itu menjual alat perisian kecerdasan buatan kepada pekerja.

Dengan pelancaran alat kecerdasan buatan baru oleh Anthropic, Claude Cowork pada awal bulan ini yang mendapat sambutan baik, para pemegang saham semakin bimbang bahawa perniagaan Microsoft berkemungkinan akan "dilangkahi".

Saham Microsoft jatuh lebih daripada 8% semasa perdagangan selepas pasaran AS.

Microsoft adalah antara syarikat besar yang paling awal berjaya "bertaruh" dan secara agresif memasuki gelombang AI ini. Ia telah melabur secara besar-besaran ke dalam OpenAI dan mempunyai kaitan yang sangat rapat dengan OpenAI. Pada Julai tahun lepas, nilai pasaran Microsoft pernah mencecah sehingga 4 trilion dolar.

Namun, masuk awal juga membawa kebimbangan yang datang bersama keterlibatan awal - masuk awal bermakna pengesahan juga akan berlaku lebih awal. Ketika Meta masih terus mencuba dan mencari jalan, pelabur sudah lama menunggu dengan penuh harapan, bilakah pelaburan AI Microsoft yang kelihatan mantap, stabil, dan penuh keyakinan sebenarnya dapat memberi sumbangan pendapatan yang setimpal.

Namun apabila sumbangan ini terlambat atau tidak mencukupi, kesabaran pasaran juga diuji.

Microsoft juga menekankan untuk mempertahankan diri mengenai penurunan pertumbuhan Azure dalam sesi laporan kewangan mereka.

Amy Hood, CEO Kewangan, berkata: "Jika saya mengalihkan kesemua GPU yang baru dilancarkan pada suku pertama dan suku kedua sepenuhnya ke Azure, KPI kami (kelajuan pertumbuhan) sudah melebihi 40%."

Huode berkata bahawa masalah yang dihadapi Microsoft kini bukanlah tentang perkhidmatan awan Azure yang tidak laku, sebaliknya sebaliknya, iaitu permintaan terlalu tinggi manakala bekalan pula tidak mencukupi. Tenaga pengiraan Microsoft bukan sahaja diperlukan untuk Azure, tetapi juga untuk produk AI seperti Microsoft 365 Copilot dan GitHub Copilot, yang sukar untuk diagihkan.

Beliau juga mendedahkan bahawa sebahagian besar perbelanjaan besar Microsoft pada masa kini diperuntukkan kepada GPU/CPU, jelas menunjukkan betapa ketatnya sumber komputasi pada masa kini.

Selain itu, CEO Microsoft Satya Nadella secara langsung menafikan khabar angin luar dalam mesyuarat keputusan kewangan, di mana orang luar mendakwa penggunaan alat AI Microsoft telah merosot akibat persaingan.

Namun, Nadella mengumumkan bahawa jumlah pengguna Microsoft 365 Copilot yang aktif setiap hari telah meningkat sepuluh kali ganda, kadar pengguna berbayar meningkat 160% setahun, dan jumlah pengguna berbayar telah mencapai 15 juta.

03 Masa depan, masa depan, dan masih masa depan lagi

Walaupun ChatGPT akan berusia empat tahun pada tahun ini, syarikat-syarikat besar secara umum menekankan bahawa kita masih berada di "permulaan" perkembangan industri kecerdasan buatan.

Kepada masa depan, konglomerat juga secara umum menjerit optimis.

Zuckerberg telah jelas menetapkan kaca mata kecerdasan buatan (AI) sebagai terminal komputer utama pada generasi seterusnya, dan membandingkan titik peralihan ini dengan momen sejarah telefon pintar menggantikan telefon mudah alih.

Langkah seterusnya yang perlu Meta lakukan ialah menukar secara beransur-ansur model perniagaan berpusat iklan kepada sistem pendapatan baru yang memusatkan "super AI individu".

Namun, peta jalan masa depan yang diberikan oleh Microsoft jelas lebih cenderung kepada "kejuruteraan" dan "sistem".

Dalam naratif Nadella, AI bukanlah satu produk hebat yang berdiri sendiri, tetapi keseluruhan kemampuan peningkatan yang disisipkan ke dalam sistem operasi, perisian pejabat, alat pembangunan, dan infrastruktur awan. Copilot tidak perlu membuktikan secara sekali gus berapa banyak wang yang boleh ia jana, selagi ia dapat terus meningkatkan kepekatan (stickiness) dan ARPU Microsoft 365, GitHub, dan Azure, pengebizan akan berkembang secara semula jadi.

Masalahnya ialah kesabaran pasaran terhadap "masa depan" tidak dikagaskan secara seragam.

Meta masih berada dalam fasa "membenarkan penggunaan wang secara boros": asas iklan tetap kukuh dan aliran tunai mencukupi, manakala AI lebih seperti bertaruhan pada pintu masuk generasi seterusnya;

Dan Microsoft telah berada di posisi "mestilah menyerahkan jawapan" - ianya syarikat pertama yang membuat jaminan, pelaburan paling dalam, dan naratif paling lengkap, jadi semulajadinya ia akan diminta memberi pulangan kuantitatif terlebih dahulu.

Oleh itu, frasa yang sama "kami masih dalam peringkat awal" mempunyai makna yang berbeza apabila digunakan oleh dua syarikat yang berbeza.

Pada dasarnya, isu bukan pada sama ada AI mampu atau tidak, tetapi pada siapakah masa berpihak.

Meta masih mempunyai ruang untuk bercerita, tetapi Microsoft sudah sampai ke tahap perlu mengira cerita itu sebagai keuntungan.