Pada Mac 2026, Mastercard mengumumkan akan mengambil alih syarikat pembayaran stabelcoin BVNK dengan harga sehingga US$1.8 bilion, dan dijangka menyelesaikan transaksi ini sebelum akhir tahun.

Jika hanya melihat data kewangan, transaksi ini tidaklah murah. BVNK memproses jumlah pembayaran stabilcoin sebanyak US$30 bilion pada tahun 2025, tetapi pendapatan tahunan hanya sebanyak US$40 juta; mengikut ukuran ini, penilaian jelas sukar dijelaskan menggunakan gandaan pendapatan tradisional.

Mastercard jelas bukan bergerak demi keuntungan kecil BVNK pada masa kini.

Yang dibelinya ialah kedudukan BVNK dalam rangkaian pembayaran generasi baru. Apabila mata wang stabil mula bergerak dari alat perdagangan di dalam pasaran Crypto ke dalam sistem pembayaran lintas batas, penyelesaian perniagaan, dan pengurusan dana global di dunia nyata, yang benar-benar langka bukan lagi "siapa yang boleh mengeluarkan mata wang stabil baru", tetapi siapa yang mampu menyambungkan akaun mata wang fiat, institusi pembayaran, keperluan pedagang, dan landasan penyelesaian di rantai.

Siapa yang mengawal jambatan sambungan ini, dia mempunyai peluang lebih tinggi untuk mengawal awal "Selat Hormuz" sistem pembayaran global semasa peralihan daripada rangkaian pembayaran lama ke rangkaian pembayaran baru.

Satu, mengapa BVNK, mengapa sekarang?

Untuk memahami makna pengambilalihan ini, terlebih dahulu kenal pasti apa yang dilakukan oleh BVNK.

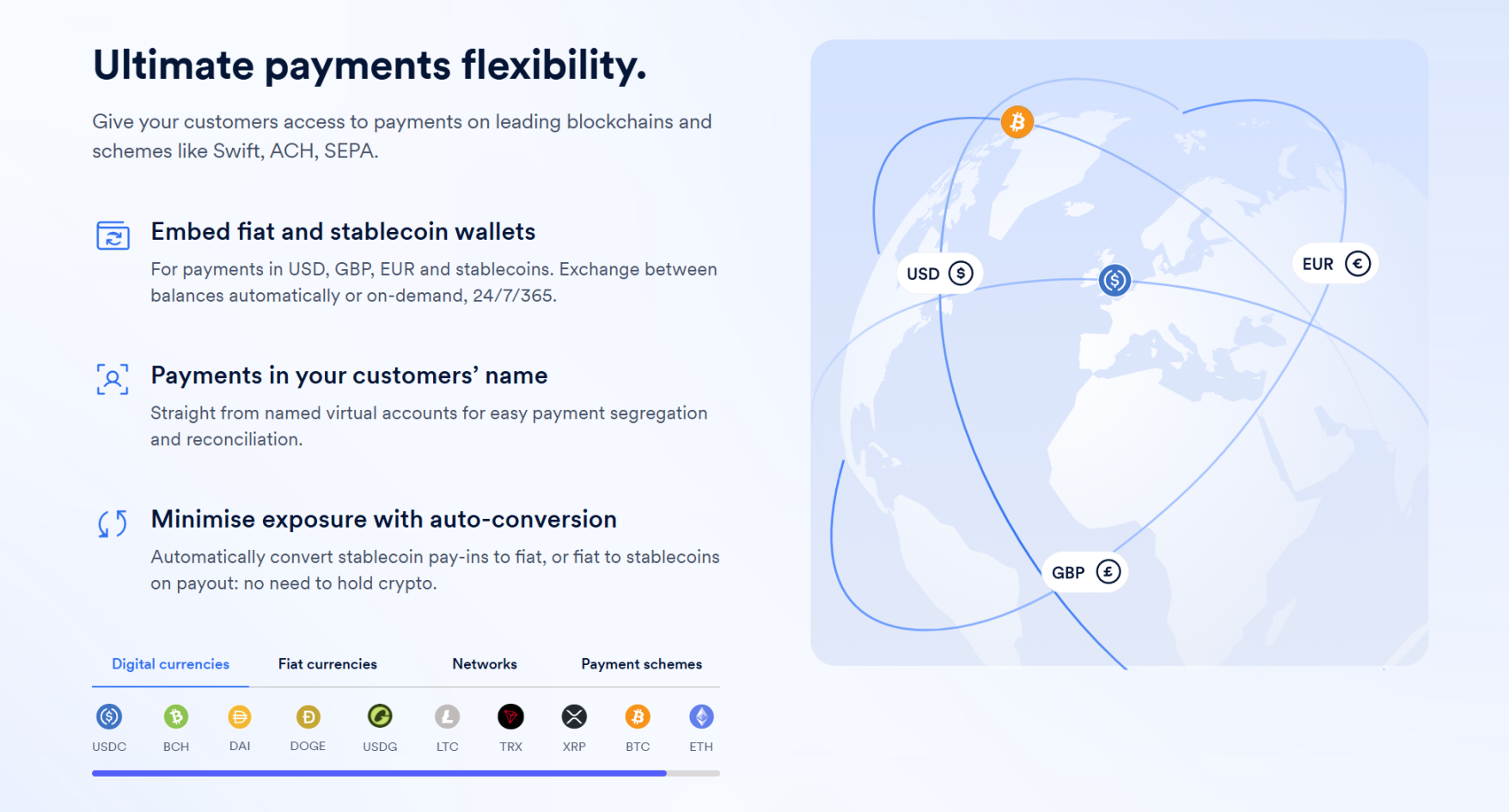

Secara ketat, BVNK bukanlah syarikat Crypto biasa; aset paling intinya bukan pada penerbitan stablecoin atau penyediaan produk kripto kepada pelonggar, tetapi pada integrasi kemampuan penyelesaian di rantai ke dalam jaringan pembayaran perniagaan sebenar.

Dengan kata lain, ia lebih seperti jambatan yang satu ujungnya terhubung kepada dunia pembayaran fiat, dan ujung lainnya terhubung kepada sistem stablecoin berbasis rantai.

Ini juga menentukan profil pelanggannya terdiri daripada syarikat teknologi kewangan, penyedia perkhidmatan pembayaran (PSP), dan syarikat pembayaran lintas batas seperti Worldpay, Deel, dan Flywire, yang semuanya mempunyai permintaan pembayaran dan penerimaan global yang besar, memerlukan perputaran dana yang lebih pantas dan berkos rendah, tetapi biasanya tidak mempunyai kemampuan untuk terus menghubungkan dengan infrastruktur stablecoin blockchain—baik itu sistem dompet, rute blockchain, penerimaan dan penghantaran stablecoin, proses pertukaran, kepatuhan dan pengurusan risiko, serta integrasi sistem—semua ini bukan bahagian yang kebanyakan syarikat bersedia untuk membina dan mengekalkan sendiri.

BVNK memperkenalkan lapisan kompleksiti ini dengan menyediakan satu set lengkap penyelesaian berpusat pada pembayaran dan penerimaan mata wang stabil, serta mengintegrasikan kemampuan ini ke dalam proses pembayaran sedia ada perusahaan—dengan kata lain, ia menjual akses antaramuka yang membolehkan perusahaan menggunakan salur mata wang stabil.

Sumber: BVNK

Dan ini, tepatnya, adalah apa yang paling diinginkan oleh Mastercard.

Banyak orang membincangkan pembayaran mata wang stabil dan cenderung menumpukan perhatian pada kelebihan permukaan seperti「lebih pantas」dan「lebih murah」, tetapi bagi Mastercard, Visa, bank, dan rangkaian pembayaran antarabangsa, cabaran sebenar yang dibawa oleh mata wang stabil bukan sahaja「munculnya cara pembayaran yang lebih pantas dan lebih murah」, tetapi kemungkinan beralihnya rangkaian pembayaran itu sendiri.

Dahulu, sebahagian besar pembayaran lintas batas global melalui rangkaian bank wakil, yang pada dasarnya terdiri daripada hubungan akaun bank bertingkat, saluran penyelesaian, dan institusi kewangan tempatan yang membentuk rangkaian penghantaran dana global. Kelebihan sistem ini ialah matang dan cakupan luas, tetapi masalahnya ialah laluan yang panjang, nod yang ramai, tempoh penyelesaian yang perlahan, dan kos yang tinggi, terutamanya kerana hampir setiap peringkat dalam rantai lintas batas mengambil keuntungan sendiri.

Bagi bank tradisional dan institusi pembayaran, "perlahan dan mahal" ini justru menjadi sumber keuntungan, kerana selama rantai cukup kompleks, pembayaran lintas batas secara semula jadi akan menghasilkan caj transaksi, spread pertukaran mata wang, kos penggunaan posisi, caj perkhidmatan penyelesaian, serta serangkaian pendapatan tambahan yang berkaitan dengan pengurusan kekayaan korporat.

Dengan kata lain, yang dihasilkan oleh sistem pembayaran lintas batas tradisional bukan hanya "wang yang dipindahkan", tetapi seluruh rangkaian kuasa pengurusan dana yang terbentuk di sekitar proses pemindahan itu—inilah aspek paling sensitif dalam persaingan ini. Apabila mata wang stabil mula memasuki skenario pembayaran komersial sebenar, elemen nilai paling penting dalam sistem lama ini akan menghadapi penyesuaian semula:

Posisi yang sebelumnya dikuasai oleh bank, organisasi kad, dan rangkaian pembayaran tradisional perlu dipertimbangkan semula: siapa yang akan menghubungkan pedagang dengan dana, siapa yang akan mengatur pelulusan lintas batas, dan siapa yang akan menguasai pintu masuk pembayaran serta keluaran likuiditi?

Dari sudut pandang ini, kesan stabilcoin terhadap organisasi kad sebenarnya mematikan. Selepas semua, model perniagaan Mastercard dan sebagainya memang dibina atas penguasaan mereka terhadap hak sambungan antara pedagang global dan sistem penerbitan, serta menempati titik kunci yang tidak boleh dilalui dengan mudah dalam aliran pembayaran lintas wilayah, lintas mata wang, dan lintas institusi.

Oleh itu, pemerolehan BVNK oleh Mastercard sebenarnya adalah pembelian sebuah "jambatan" yang menghubungkan dunia lama dengan orbit baru—ia bukan mencari keuntungan segera, tetapi mengawal "Selat Hormuz" paling kritikal sebelum pembayaran stablecoin secara beransur-ansur menjadi arus utama, serta mengelakkan sepenuhnya kemungkinan "mengelakkan organisasi kad".

Ini juga sebabnya Mastercard sendiri mengakui dalam panggilan investor bahawa membina kemampuan keuangan blockchain serupa memerlukan «masa yang agak lama».

Dengan kata lain, beli lebih cepat daripada membina.

Sumber: Blog BVNK

Pada akhirnya, jika transaksi ini dilihat hanya dari sudut pandang penggabungan dan akuisisi tradisional seperti ganda pendapatan, margin keuntungan, dan tingkat kedewasaan, BVNK sukar membenarkan harga sebegini. Namun, jika ia difahami sebagai langkah awal untuk menguasai peta pembayaran masa depan, semuanya menjadi masuk akal.

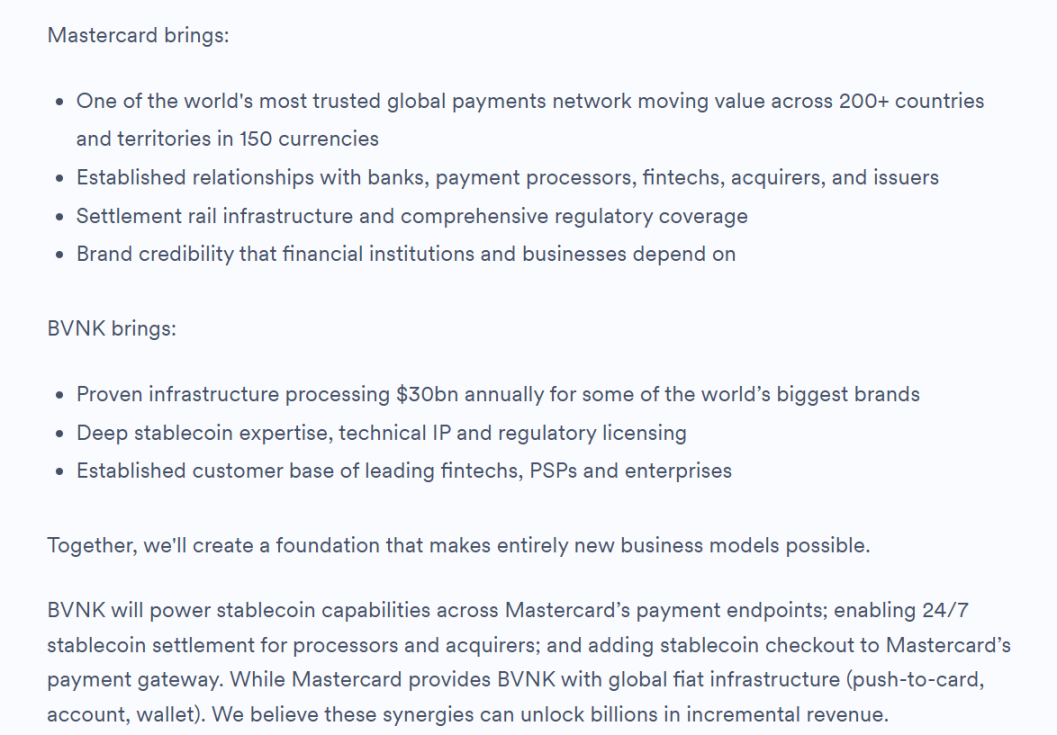

BVNK juga secara jelas menyatakan dalam blog rasmi terbaharu bahawa arah kerjasama masa depan termasuk BVNK menyediakan kemampuan stabilcoin untuk titik pembayaran Mastercard, membolehkan penyelesaian stabilcoin 24 jam untuk pengendali dan penerima bayaran, serta mengintegrasikan kemampuan pembayaran stabilcoin ke dalam gateway pembayaran Mastercard, dengan secara terus menyatakan bahawa kesan sinergi ini berpotensi menghasilkan pendapatan tambahan bernilai puluhan miliar dolar.

Dua: Perjuangan kuasa penggajian dan kawalan rangkaian oleh raksasa pembayaran

Yang menarik ialah, Mastercard bukanlah yang pertama terlibat dalam perlumbaan ini, malah boleh dikatakan ia adalah yang paling lewat bertindak.

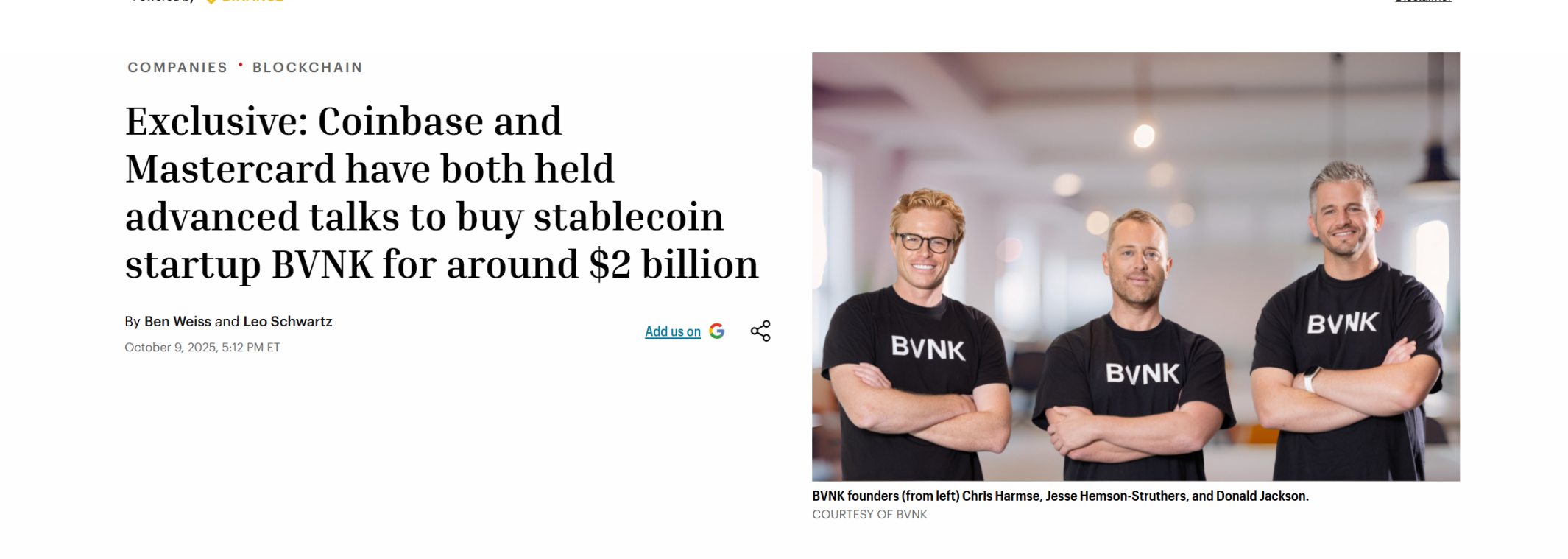

Sebelum pengambilalihan ini selesai, pada awal Oktober 2025, Coinbase telah terlebih dahulu memulakan perbincangan pengambilalihan dengan BVNK, dengan julat transaksi ditetapkan antara $1.5 bilion hingga $2.5 bilion. Berdasarkan pelbagai sumber, Coinbase pernah mendapat keunggulan dalam pertandingan pengambilalihan ini dan bahkan pernah menandatangani perjanjian eksklusif dengan BVNK.

Namun, kedua belah pihak akhirnya mengumumkan kegagalan perundingan pada bulan tersebut, yang membuka ruang bagi kemenangan Mastercard seterusnya.

Sumber: Fortune

Perbandingan yang menarik ialah, pada Oktober 2024, raksasa pembayaran global Stripe membeli penyedia perkhidmatan API stablecoin, Bridge, dengan harga 1.1 bilion dolar AS, mencipta akuisisi terbesar dalam industri kripto pada masa itu; dan sembilan bulan kemudian, Mastercard membayar 700 juta dolar AS lebih banyak daripada Stripe, sekali gus memecahkan rekod tersebut.

Sementara itu, pada awal bulan ini, Visa dan Bridge memperluas kerjasama mereka, merancang untuk memperkenalkan kad yang dikaitkan dengan stablecoin ke lebih daripada 100 negara.

Semuanya merupakan raksasa organisasi kad, semuanya sedang mengakuisisi penyedia pembayaran stabilcoin. Jika dilihat pada peta yang sama, akan terlihat bahawa daripada pengakuisisian Stripe hingga Mastercard, kemudian Visa dan PayPal yang telah melancarkan PYUSD bertahun-tahun sebelumnya, ini bukan sekadar pelaburan terpisah oleh satu syarikat, tetapi keseluruhan industri pembayaran sedang melakukan penempatan awal secara serentak:

Serangan terhadap mata wang stabil bukan hanya membabitkan pengalaman pembayaran, tetapi juga struktur keuntungan dan kuasa yang lebih mendalam dalam sistem kewangan tradisional, oleh itu raksasa pembayaran global terpaksa secara aktif mencuba menghubungkan akaun atas rantai, aset mata wang stabil, dan penghujung penerimaan pembayaran pedagang, untuk mengelak atau menghindari pihak lain mengelakkan saluran pembayaran tradisional yang melibatkan bank penerbit dan organisasi kad.

Inilah sebab mengapa syarikat seperti Bridge dan BVNK tiba-tiba menjadi jarang, kerana nilai sebenar mereka terletak pada persimpangan yang sangat penting, di mana satu sisi menghubungkan akaun rantai dengan aset stabilcoin, dan sisi lain menghubungkan pedagang, perusahaan, dan penyedia pembayaran dengan rangkaian penyelesaian mata wang fiat.

Dengan kata lain, industri telah melangkah melewati peringkat awal "siapa yang mengeluarkan stablecoin" dan memasuki babak kedua "siapa yang mampu menyusun stablecoin menjadi rangkaian yang berfungsi".

Sementara itu, nilai "jaringan stablecoin" ini juga kemungkinan besar akan diperbesar lagi di era AI.

Tren yang lama dianggap remeh ialah, pihak yang menginisiasi pembayaran di masa depan tidak selamanya akan menjadi manusia, tetapi semakin banyak datang daripada Agent, robot, dan sistem automatik. Organisasi kad tradisional paling mahir dalam mengatur pembayaran berdasarkan penggunaan manusia, penerimaan pembayaran, penerbitan kad, dan sistem akaun kad bank. Namun, dalam konteks peningkatan penggunaan AI Agent, keperluan penyelesaian automatik, frekuensi tinggi, dan nilai kecil antara mesin-mesin mungkin tidak secara semula jadi sesuai dengan arsitektur rangkaian kad yang direka untuk era kewangan penggunaan.

Sebaliknya, pembayaran berbasis rantai dan saluran mata wang stabil lebih sesuai dengan keperluan baharu ini, kerana mata wang stabil secara semula jadi mampu beroperasi 24/7, boleh diprogramkan, menyokong pembayaran mikro frekuensi tinggi, penyelesaian global yang seragam, dan tidak memerlukan kuasa pihak perantara yang rumit; dengan kata lain, mata wang stabil bukan sahaja bersaing untuk sebahagian stok pembayaran lintas batas yang sudah ada hari ini, tetapi mungkin juga untuk pasaran pembayaran tambahan yang jauh lebih besar di masa depan.

Pemain besar tradisional juga semakin meningkatkan pelaburan dalam bidang emergen ini, contohnya Visa Crypto Labs telah melancarkan produk uji coba pertama mereka, Visa CLI, yang membolehkan agen AI membayar secara selamat untuk kos yang diperlukan semasa menulis kod, tanpa memerlukan kunci API untuk pembayaran kad berprogram.

Sumber: 𝕏

Pada akhirnya, pembayaran kripto stabil bukanlah sekadar tambalan separa kepada sistem lama, tetapi berusaha menggambarkan semula peta rangkaian pembayaran global generasi seterusnya.

Meneruskan logik ini, pihak yang perlu dipantau secara berterusan di masa depan mungkin bukan hanya peranan tunggal yang paling menyerupai “penerbit kripto stabil”, tetapi mereka yang berada di persimpangan perdagangan, kepatuhan, likuiditi institusi, dan pengembangan rangkaian pembayaran—pihak yang memiliki peluang lebih besar untuk menjadi nod platform di era kripto stabil. Mereka mungkin tidak paling popular dalam jangka pendek, tetapi sering kali lebih dekat dengan inti persaingan jangka panjang.

Di sebalik penilaian ini, sebuah realiti yang lebih besar sedang terbentuk.

Tiga: Peta yang sama, dua penyelesaian—gagasan baru di luar penyelesaian

Secara objektif, akuisisi BVNK oleh Mastercard juga mengisi satu pemahaman tambahan bagi seluruh pasaran: nilai mata wang stabil bukan sahaja terletak pada sisi penerbitan, tetapi juga pada sisi penghubungan; bukan sahaja pada identiti pematuhan, tetapi juga pada kemampuan mengatur likuiditi dan rangkaian pembayaran.

Ini juga merupakan sebab utama mengapa raksasa-raksasa seperti Stripe dan Mastercard terus melakukan pengambilalihan—mereka benar-benar ingin membeli bukan hanya kemampuan teknologi stabelcoin, tetapi juga kemungkinan untuk membangun rangkaian yang berterusan di sekitar kemampuan ini. Setelah semua, hanya apabila akaun di atas rantai, likuiditi stabelcoin, skenario pedagang, penyelesaian mata wang fiat, dan kesesuaian peraturan benar-benar terhubung menjadi satu, pembayaran stabelcoin akan berubah dari sebuah “alat baru” menjadi “rangkaian baru”.

Namun, satu perkara yang perlu diperhatikan ialah bahawa jalan yang diambil oleh raksasa-raksasa seperti Mastercard dan Stripe pada dasarnya bermula daripada perbankan tradisional, kemudian berpindah ke rantai; mereka memperoleh kemampuan di rantai melalui pengambilalihan, lalu menggunakan rangkaian pengedaran yang sedia ada untuk mendorong penskalaan mata wang stabil. Jalan ini walaupun jelas, memerlukan pembebasan diri daripada beban sejarah yang berat, serta semula mentakrifkan hubungan mereka dengan rantai.

Ini juga bermaksud, selain bermula dari dunia lama dan secara aktif berpindah ke arah mata wang stabil, sebenarnya terdapat penyelesaian lain yang sama arahnya tetapi bermula dari titik yang berbeza.

Ya, platform yang patuh yang sejak awal tumbuh di tanah asli blockchain, secara sebaliknya "menyebar TradFi melalui stablecoin", mereka tidak perlu "berpindah rel", kerana mereka sudah berada di rel tersebut.

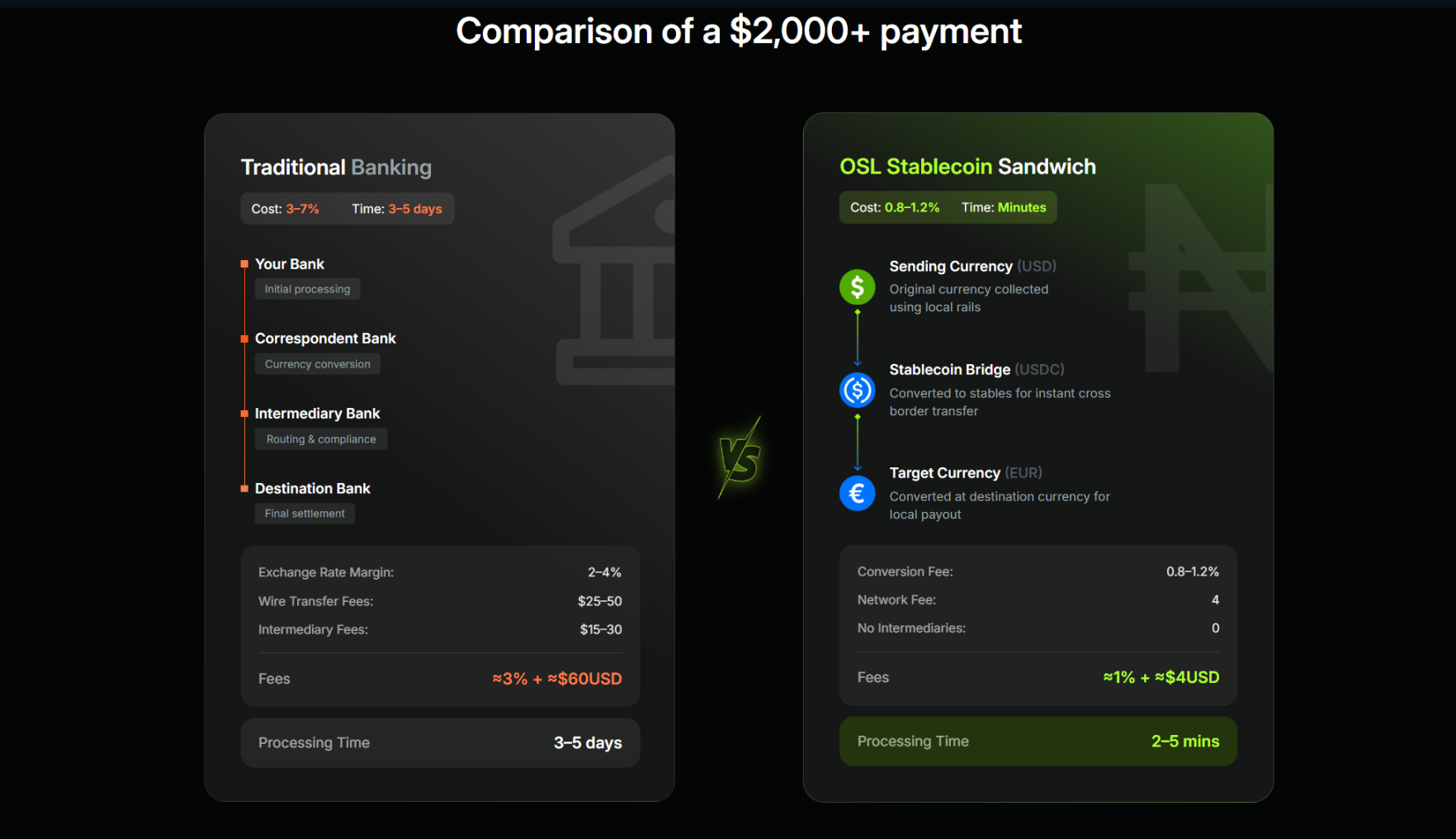

Sebagai contoh, Hong Kong, salah satu wilayah dengan kemajuan paling pantas dalam pengawasan kripto global, selama bertahun-tahun telah melahirkan pelbagai platform kompaian berlesen seperti OSL dan HashKey. Berbeza dengan platform pembayaran tradisional yang menganggap stablecoin sebagai perniagaan baharu untuk diintegrasikan, platform kompaian asli yang berkembang daripada ekosistem aset digital dan likuiditi atas rantai secara semula jadi lebih dekat dengan beberapa elemen penting sebenar era stablecoin: perniagaan, penyimpanan, likuiditi, akses kompaian, serta kemampuan untuk meluaskan ke skenario pembayaran.

Seiring dengan kemajuan berterusan dalam peraturan mata wang stabil Hong Kong, beberapa platform berlesen telah mula mengamalkan potensi ini. Sebagai contoh, OSL secara jelas berpindah ke arah infrastruktur pembayaran dan penyelesaian mata wang stabil pada tahun lepas; pada Januari tahun ini, ia menyelesaikan pengambilalihan perkhidmatan pembayaran Web3 global, Banxa, dan pada Februari melancarkan USDGO, mata wang stabil dolar perniagaan yang mematuhi peraturan persekutuan Amerika dan boleh diedarkan secara kompaian di Hong Kong, dengan fokus utama pada skenario seperti perniagaan e-dagang, perdagangan besar-besaran, dan hiburan interaktif.

Ini adalah laluan pelaksanaan klasik yang menggabungkan 'TradFi + Digital Finance', di mana syarikat menggunakan USDGO untuk pengiraan lintas batas. Jika ditambah dengan kemampuan pembayaran dan pengiraan stablecoin serba satu milik OSL BizPay, serta mempercepat pertukaran dan peredaran bebas antara mata wang fiat dan stablecoin, bersama dengan rangkaian lesen dan kepatuhan yang sedang dipromosikan di pelbagai pasaran, keseluruhan laluan ini berpeluang untuk menyelesaikan masuknya mata wang fiat, pengiraan stablecoin di atas rantai, pengurusan akaun dan pengumpulan dana, pengoptimuman perbendaharaan, serta keluaran mata wang fiat, tanpa bergantung kepada sistem SWIFT tradisional, sambil memenuhi keperluan kepatuhan, pengawasan, dan keterlacakkan audit.

Ini membentuk perbandingan yang menarik dengan pengambilalihan Bridge oleh Stripe dan BVNK oleh Mastercard: kedua-duanya menuju titik akhir yang sama, iaitu “akaun atas rantai + mata wang stabil + rangkaian pembayaran global”. Satu pendekatan berasal dari ekosistem sedia ada dan secara aktif menukar rel; manakala pendekatan lain mempunyai rel yang sudah wujud, menunggu lebih banyak trafik, skenario, dan kondisi peraturan menjadi matang sebelum memperbesar secara semula jadi.

Dua penyelesaian, masing-masing mempunyai logiknya sendiri dan jendela masa tersendiri.

Sumber: OSL

Oleh sebab itu, kejadian bahawa keputusan pertama pemberian lesen penerbit stablecoin di Hong Kong akan diumumkan hampir serentak dengan pengambilalihan BVNK oleh Mastercard, menjadi sangat menarik perhatian.

Nilai jangka panjang mata wang stabil terhadap sistem kewangan global akhirnya bergantung kepada berapa banyak rangkaian yang berfungsi sebenar, di mana dana boleh mengalir lebih pantas, lebih murah, dan lebih boleh dipercayai, serta digunakan secara benar oleh perniagaan dan individu.

Oleh itu, yang patut diperhatikan pada peringkat seterusnya mungkin ialah pemain mana yang mampu mengubah "pintu masuk" menjadi "laluan trafik", "laluan trafik" menjadi "rangkaian", dan seterusnya mengubah "rangkaian" menjadi infrastruktur pembayaran global yang baru.

Penutup

Pada akhirnya, Mastercard menghabiskan 1.8 bilion bukan untuk membeli satu perniagaan, tetapi satu kedudukan.

Dengan melihat penilaian ini dalam konteks yang lebih luas, akan lebih jelas bahawa rangkaian pembayaran global sedang bergerak secara tak terelakkan ke arah stablecoin, walaupun kelajuan dan lintasan berbeza-beza, pada akhirnya semuanya bersaing dalam perkara yang sama:

Siapakah yang benar-benar boleh menghubungkan akaun atas rantai, likuiditi, skenario pembayaran, dan kerangka pematuhan menjadi satu rangkaian?

Dan inilah persoalan yang paling patut diteruskan ditanya pada peringkat seterusnya, mengingat apabila stablecoin tidak lagi menjadi pengganti dolar semata-mata di atas rantai, tetapi mula menembus balik sistem kewangan tradisional.

Perubahan sebenar mungkin baru saja bermula.