Pengarang: Max.S

24 jam yang lalu, sejarah kewangan Jepun ditulis semula. Indeks Nikkei 225 melonjak lebih 2700 mata secara ganas, melangkah ke paras sejarah 57,000 mata. Ini bukan sahaja penembusan angka, tetapi juga penentuan harga terus terhadap keputusan pilihan raya Dewan Rendah yang paling singkat sejak akhir Perang Dunia Kedua (16 hari) - koalisi pemerintah LDP dan Parti Kembang Semula Jepun memperoleh majoriti mutlak dua pertiga daripada jumlah kerusi di Dewan Rendah.

Namun, ketika para peniaga saham membuka botol champagne, meja peniaga bon pula menghadapi krisis. JGB (Jepun Government Bonds) mengalami jualan boroi yang hebat, dengan kadar pulangan bon 30 tahun melonjak ke paras 3.615%, yang mana di negara Jepun yang mempunyai kadar faedah rendah secara berkala, ianya boleh dianggap sebagai tsunami.

Sebagai seorang profesional kewangan, kita perlu melalui fenomena K-line untuk menyelesaikan logik di sebalik "Lagu Api dan Ais" ini: pasaran global sedang memperdagangkan naratif Jepun yang baru, dan naratif ini sedang bergabung dengan kembalinya saham teknologi Amerika, tahap $5000 emas, dan isyarat China menjual bon Amerika, membentuk satu gambar makro yang kompleks.

Peningkatan mendadak pada 9 Februari mempunyai hanya satu daya penggerak utama: jangkaan pengembangan kewangan yang diwujudkan oleh kepastian politik.

Berdasarkan keputusan pengiraan semasa, Parti Demokratik Liberal memperoleh 316 kerusi, ditambah 36 kerusi daripada Komeito, koalisi pemerintah memegang kedudukan dominan dalam 465 kerusi. Ini memberi kerajaan keupayaan luar biasa untuk meluluskan undang-undang, termasuk isu perlembagaan yang diperdebatkan, dan yang lebih penting - dasar rangsangan kewangan yang radikal.

Rantaian logik bagi urus niaga ini sangat jelas:

- Sokongan politik: Kebanyakan kerusi mutlak bermakna daya keseimbangan pembangkang (seperti Demokrat Konstitusional) merosot ke tahap paling minimum.

- Jangkaan Dasar:"Penjimatan sementara cukai jualan makanan" walaupun dijelaskan oleh Menteri Kewangan Katsumasa Uchida sebagai "hanya selama dua tahun dan tidak bergantung pada pinjaman", tetapi jelas pasaran sedang menetapkan harga untuk kelonggaran kewangan jangka panjang.

- Dasar Industri: Pertahanan dan perindustrian merupakan inti dasar kebijakan kota. Ini juga menerangkan mengapa saham-saham pertahanan seperti Mitsubishi Heavy Industries memimpin kenaikan, manakala SoftBank Group melonjak 8% sebagai tindak balas terus kepada kelonggaran kelikuidan dan persekitaran pelaburan teknologi yang membaik.

Bagi dana kuantitatif, strategi semalam sangat mudah:Lakukan long Nikkei, short Yen, short JGB. Ini adalah model perdagangan reflasi yang klasik.

Jika pasaran saham berdagang dengan "pertumbuhan", maka pasaran bon sedang berdagang dengan prakarsa "risiko lalai bayar" - atau sekurang-kurangnya memburuknya kesinambungan kewangan.

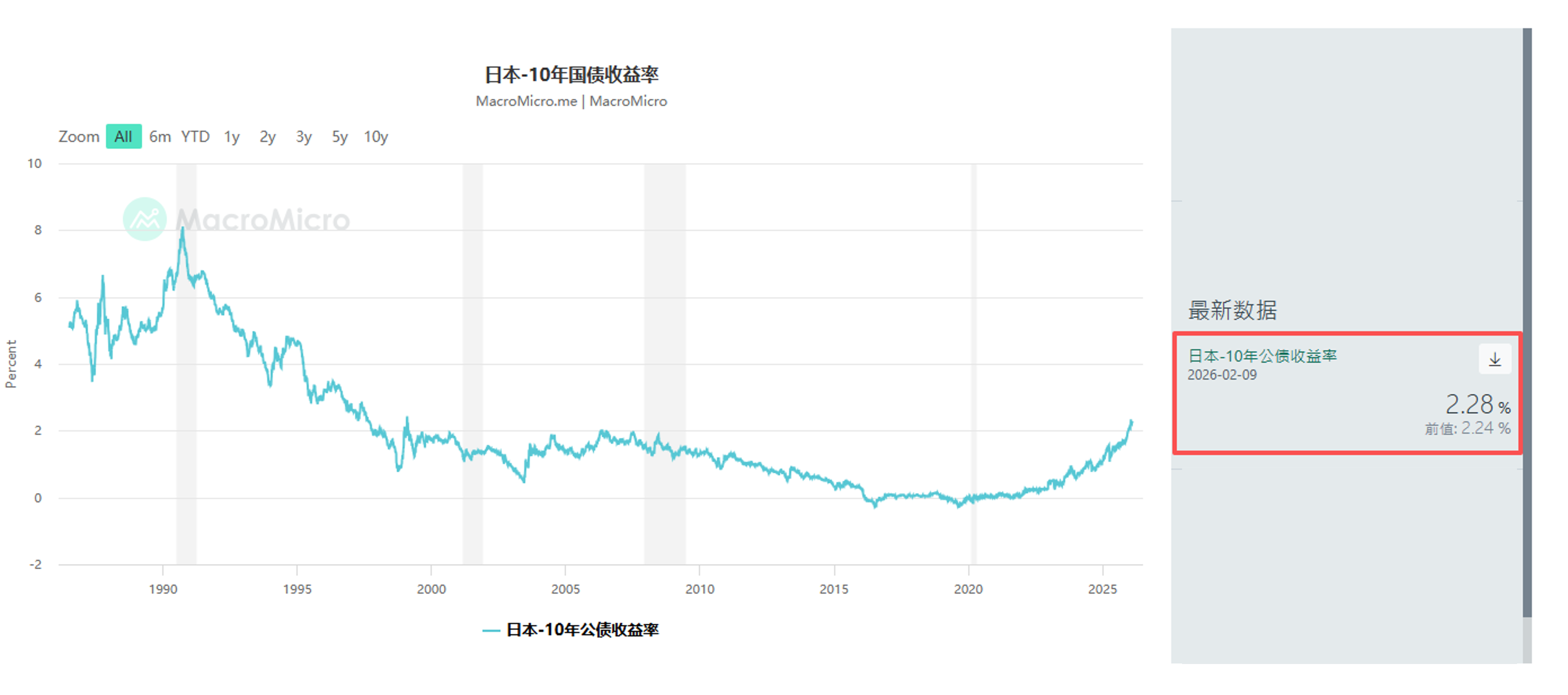

Jualan bon JGB (Jabatan Kewangan Jepun) bukanlah sesuatu yang tiba-tiba. Sejak bulan Januari, dana makro global seperti Schroders Plc dan JPMorgan Asset Management telah bermula mengurangkan kepentingan mereka dalam bon Jepun jangka panjang. Semalam, kadar faedah bon 10 tahun meningkat sebanyak 4.5 mata asas kepada 2.28%, manakala bon 30 tahun meningkat sebanyak 6.5 mata asas kepada 3.615%.

Ini memberi isyarat bahaya: premium jangka (term premium) sedang kembali.

Pelabur bimbang bahawa dasar pengurangan cukai yang diimbangi dengan beban hutang yang sedia ada akan memaksa kerajaan Jepun meningkatkan jumlah penerbitan bon kerajaan. Walaupun pegawai cuba menenangkan pasaran dengan menyatakan bahawa pengurangan cukai tidak akan bergantung kepada kewangan defisit, sebarang khabar angin di pasaran JGB yang kekurangan kelikuidan akan diperbesar.

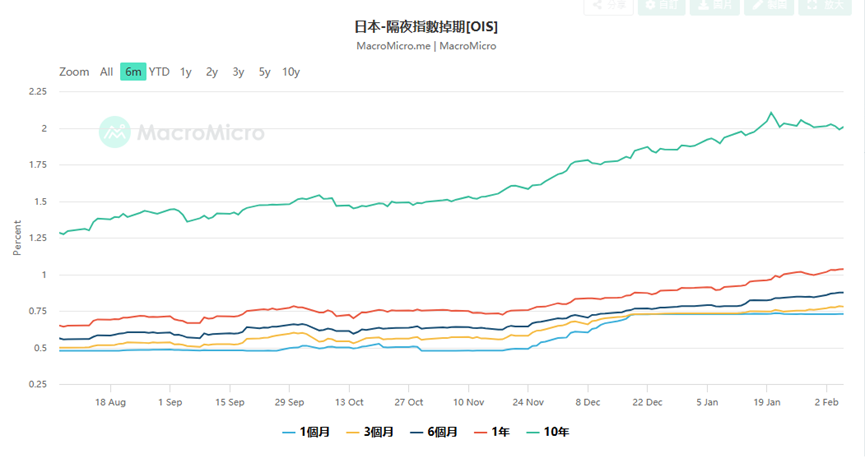

Ini juga menciptakan masalah besar kepada Bank Kecairan Jepun (BOJ). Data indeks tukaran indeks semalaman (OIS) menunjukkan bahawa pasaran kini menetapkan harga kebarangkalian kenaikan kadar faedah sebanyak 25 mata asas oleh BOJ dalam mesyuarat April hingga 75 peratus, dan sesetengah peserta pasaran bermula mempertaruhkan kenaikan kadar faedah pada bulan Mac.

Mengapa bertaruh kenaikan kadar faedah pada bulan Mac? Ini kerana jika Yen jatuh secara kacau bilau disebabkan memburuknya kewangan (ia turun sebanyak 157.76 semalam), bank pusat mesti menaikkan kadar faedah untuk mempertahankan kadar tukaran walaupun ini akan memburukkan lagi kos membayar balik hutang. Ini adalah krisis klasik 'kawalan kewangan'. Yusuke Matsuo, ekonomi pasaran tinggi dari Mizuho Bank memperingatkan kita perlu memantau kenyataan hawkish ahli jawatankuasa bank pusat dengan teliti, kerana ini mungkin intervensi lisan untuk mengelakkan kerosakan Yen.

Pasaran Jepun bukanlah sebuah pulau yang terasing. Apabila kita memperluaskan pandangan kepada skala global, kita akan mendapati pergerakan pada 9 Februari adalah sebahagian daripada kembalinya kesukaan risiko global, tetapi juga disertai oleh retak struktur yang lebih mendalam.

- Pasaran China:Ini adalah berita makro yang paling menarik semalam: pihak berkuasa China mencadangkan institusi kewangan mengawal jumlah bon kerajaan Amerika Syarikat yang dimiliki, dengan alasan "risiko kepekatan dan ketergantungan pasaran". Walaupun istilah rasmi digunakan dengan berhati-hati, menekankan ia tidak berkaitan dengan geopolitik, tindakan ini oleh negara kedua terbesar pemegang bon AS dalam persekitaran pengumpulan kelikuidan global, pasti menekan ke atas kadar pulangan bon AS (harga jatuh). Ini juga merupakan salah satu sebab kadar pulangan bon AS mengikuti kadar pulangan bon Jepun yang meningkat semalam. Ini sebenarnya memberitahu pasaran: asas kredit kesultanan global sedang longgar.

- Pasaran Amerika Syarikat:Pada hari Jumaat, kitaran semula diterajui oleh sektor komponen semikonduktor, dengan kenaikan Nvidia, AMD dan Broadcom melebihi 7%. Emosi ini secara langsung merebak ke Asia, dengan syarikat-syarikat besar peralatan semikonduktor seperti Tokyo Electron dan Advantest menjadi kunci utama dalam indeks Nikkei. Cerita pengeluaran modal (Capex) untuk infrastruktur AI masih berterusan, walaupun perbelanjaan besar Amazon telah membangkitkan kebimbangan keuntungan, selagi permintaan GPU Nvidia tidak merosot, logik kitaran perisian tetap sah.

- Pasaran logam berharga:Harga emas kembali ke paras $5000 sebahting setelah melalui kitaran kitaran yang hebat. Ini bukanlah pelarian, ini adalah "hedging kredit". Apabila Jepun sedang melaksanakan pengembangan kewangan, masalah had hutang Amerika Syarikat terus berlaku, dan China sedang memperkayakan perkhazinan, emas menjadi "wang sultan" yang unik. Menteri Kewangan Amerika Syarikat, Scott Bessent, menyalahkan jurugred China atas kesan kepada kitaran harga emas, yang sendirinya mendedahkan kebimbangan Kementerian Kewangan Amerika Syarikat terhadap kuasa penentu harga dolar.

Bagaimanakah pelabur sepatutnya menghadapi pasaran yang terbahagi begini — pasaran saham yang meriah berbanding pasaran bon yang jatuh?

- Pasaran keuntungan:Long Volatiliti Walaupun Nikkei Mencipta Rekod Tinggi, Kekurangan Indeks VIX Mungkin Hanya Ketenangan Sebelum Ribut. Data Pasaran Pekerjaan AS Khamis Ini Dan Data Inflasi (CPI) Jumaat Akan Menjadi Pemboleh Ubah Kunci. Jika Inflasi AS Kembali Naik, Bersama-sama Dengan Pusingan Burung Garuda BOJ, Kelikatan Global Akan Menghadapi Pengetat Kali Kedua.

Pada masa ini, adalah bijak untuk memegang saham pertumbuhan inti seperti semikonduktor, syarikat perdagangan Jepun sambil menetapkan pilihan jatuh untuk perlindungan. Data Skew semasa menunjukkan pilihan jatuh tetap mahal, menunjukkan institusi belum sepenuhnya melonggarkan kewaspadaan.

- Pasaran Kurs Mata Wang:Yen memperoleh kembali secara taktikal. Terdapat risiko campur tangan yang sangat tinggi di paras 157. Menteri Kewangan Jepun, Katsumasa Ushiro, dengan jelas menyatakan mereka mempunyai hubungan rapat dengan Menteri Kewangan Amerika Syarikat, bermakna kemungkinan campur tangan bersama tidak boleh dikesampingkan. Jika BOJ mengesahkan kenaikan kadar faedah pada bulan Mac atau April, yen mungkin mengalami kenaikan kembali yang pantas. Kini merupakan masa untuk pelabur yang menjalankan transaksi spread faedah memperlahankan keuntungan secara beransur-ansur.

- Aset alternatif:Pada zaman kredit mata wang fiat merosot (sama ada kebimbangan kewangan Yen atau kebimbangan hutang Dolar), emas, perak dan sebahagian cryptocurrency yang menetap dalam kitaran ini (Bitcoin > $70k), mempunyai nilai pengagihan jangka panjang. Khususnya perak, selepas mengalami kitaran tajam sebanyak 50%, kekurangan stok fizikal mungkin membangkitkan kemungkinan kenaikan harga yang lebih tinggi.

9 Februari 2026, Nikkei 57,000 ialah satu tonggak sejarah dan juga titik peralihan. Ia menandakan Jepun sepenuhnya meninggalkan era kemelesetan dan memasuki "keadaan biasa baru" yang berkembang pantas, inflasi tinggi, dan kadar faedah yang tinggi. Kekuasaan majoriti luar biasa Sanae Takaichi ialah pedang bermata dua: ia boleh menaikkan harga saham melalui dasar yang radikal, tetapi juga boleh memusnahkan keyakinan pasaran bon melalui defisit kewangan yang tidak terkawal.

Bagi mereka yang terlibat dalam bidang kewangan, era yang lembut dengan "pasaran saham dan bon yang berkembang serentak" sudah berakhir. Kita kini perlu bersedia menghadapi skrip ekstrem di mana hubungan negatif antara saham dan bon tidak lagi wujud atau bahkan mengalami "kemerosotan saham dan bon". Di era baru ini, mungkin lebih penting untuk memerhatikan jadual liabiliti dan aset bank pusat berbanding jadual keuntungan syarikat.