Tiada negara yang terlepas daripada tekanan ekonomi yang dipicu oleh krisis geopolitik yang sedang berlangsung.

Berdasarkan The Kobeissi Letter, pasaran Asia kini memasuki kejutan tenaga yang didorong secara struktural. Bagi pelabur kripto, implikasinya melampaui kemeruapan jangka pendek. Sebaliknya, yang penting ialah bagaimana perubahan makro ini berlaku “sepanjang tempoh”, menentukan sama ada penurunan semasa berkembang menjadi peluang yang lebih luas.

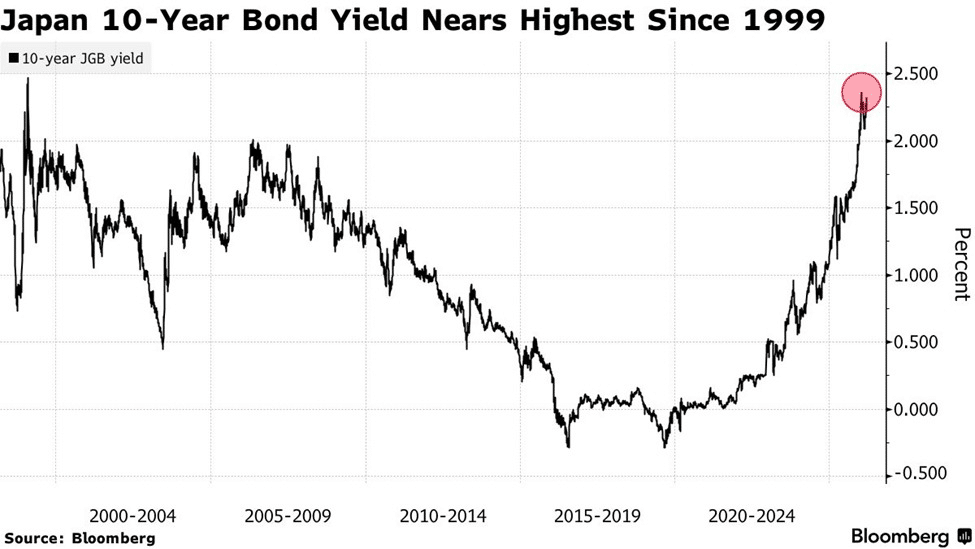

Secara ketara, Jepun berfungsi sebagai kajian kes utama. Dengan sekitar 90% tenaganya diimport, kenaikan harga minyak secara langsung menyumbang kepada inflasi. Akibatnya, tekanan ini kini muncul di pasaran bon, dengan imbalan bon kerajaan 10 tahun Jepun naik kepada 2.30%, mendekati aras terakhir yang dilihat pada tahun 1999.

Maka secara semula jadi, soalannya menjadi, bagaimanakah pelabur kripto menempatkan kedudukan mereka sekitar ini?

Dari sudut pandang teknikal, USD/JPY mendekati tahap 160, mencerminkan kelemahan yen yang berterusan terhadap dolar AS. Secara sejarah, tahap ini bertindak sebagai titik pemicu untuk campur tangan. Mekanisme ini penting: untuk menyokong yen, pihak berkuasa Jepun akan mengintervensi dengan menjual Surat Utang AS untuk membeli mata wang tempatan mereka.

Mengapa ini penting? Jepun adalah pemegang asing terbesar dalam Surat Utang AS, dengan jumlah pegangan kira-kira $1.1 bilion. Jika Jepun mula menjual, ia menandakan pergerakan dana keluar daripada aset AS dan kembali ke yen. Perubahan ini mengurangkan permintaan terhadap dolar, menyebabkan tekanan ke bawah ke atasnya.

Secara sejarah, dolar yang lemah telah menyokong likuiditi dan mendorong modal masuk ke kripto. Jadi, soalannya ialah, dengan pasaran kripto masih terhad akibat ketidakpastian geopolitik yang berterusan, adakah situasi dolar yang melemah ini mencipta peluang bullish jangka panjang?

Ketakutan akan resesi mendorong pelabur untuk memikir semula eksposur crypto

Fokus bukan pada minyak. Sebaliknya, ia adalah pada pasaran bon AS, di mana tindakan sebenar sedang berlaku.

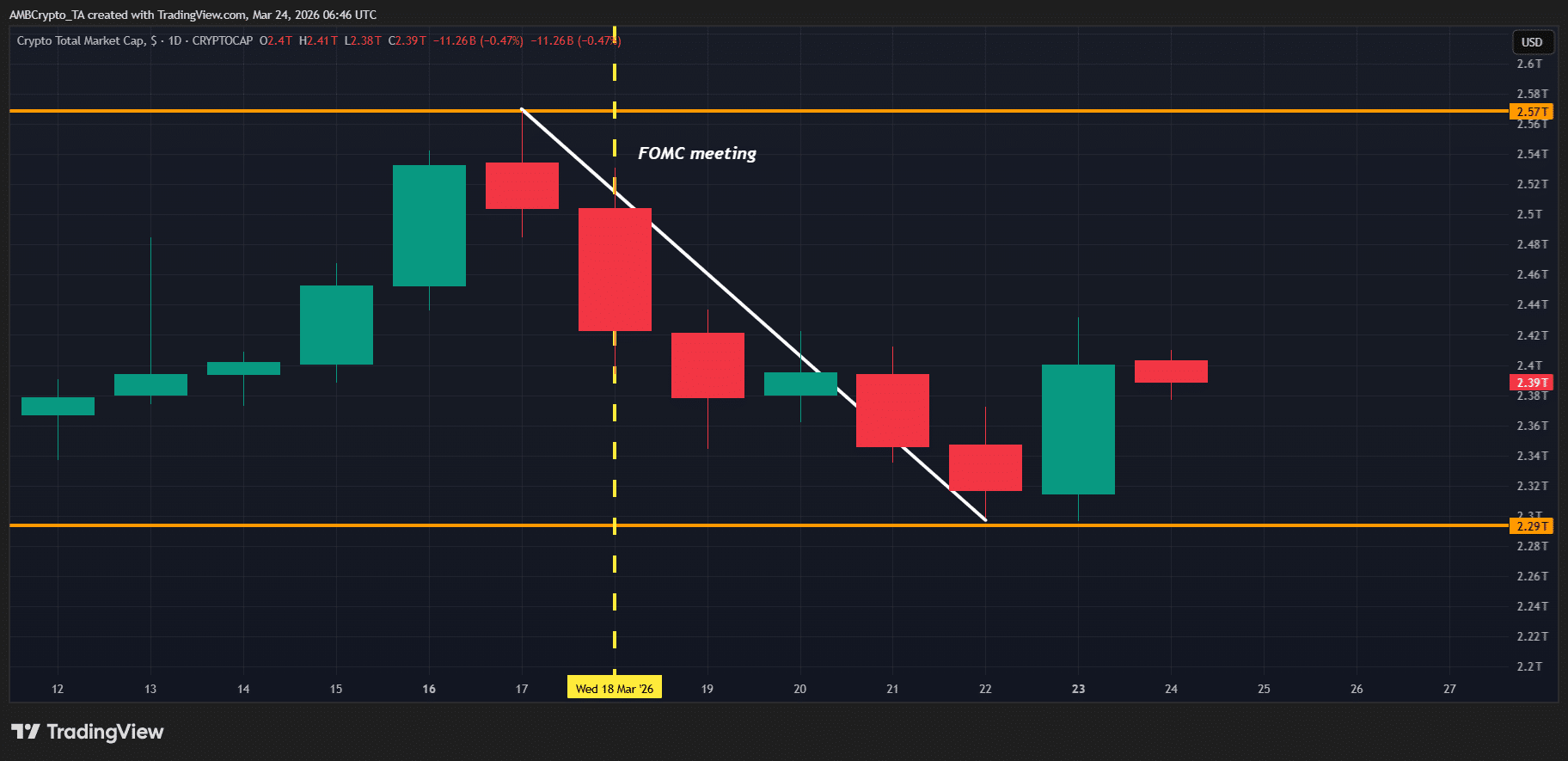

Sebagai konteks, mesyuarat FOMC terkini mengekalkan kadar faedah tetap, menandakan bahawa pemotongan kadar faedah tidak mungkin berlaku dalam masa terdekat. Tindakan ini mendorong Indeks Dolar AS (DXY) melebihi 100 dan meningkatkan hasil bon 10 tahun hampir 4%, kembali ke aras yang terakhir dilihat pada Julai 2025.

Pasar kripto bertindak segera, turun 5.5% seminggu, menegaskan hubungan songsang yang biasa dengan dolar. Namun, uang pintar kelihatan tidak risau terhadap satu tren berterusan, memperlakukan ini sebagai kejutan jangka pendek berbanding perubahan struktur.

Goldman Sachs, contohnya, telah meningkatkan kebarangkalian resesi AS kepada 30%, peningkatan 5 peratusan daripada anggaran sebelumnya. Pendorongnya termasuk harga minyak yang meningkat, kondisi kewangan yang lebih ketat, dan ketegangan berterusan di Timur Tengah.

Kesannya jelas: pertumbuhan PDB yang lebih perlahan (1.25%-1.75% pada H2) dan pengangguran yang meningkat (4.6%) memberi tekanan kepada ekonomi, sementara pintu masih terbuka untuk pemotongan kadar faedah pada akhir tahun ini. Perlu diperhatikan, Jepun sudah menunjukkan tekanan serupa, mencerminkan bagaimana tekanan ini berlaku di pasaran Asia.

Secara keseluruhan, perubahan-perubahan ini boleh mengalirkan semula arus modal global, menekan dolar AS seiring masa, dan mencipta peluang potensial untuk kripto. Ini menunjukkan bahawa sebahagian besar kemeruapan semasa dalam aset berisiko kemungkinan besar merupakan tindak balas jangka pendek, bukan trend jangka panjang.

Ringkasan Akhir

- Peningkatan hasil, campur tangan yen, dan kondisi dolar AS yang lemah boleh mencipta peluang jangka panjang untuk kripto.

- FOMC terkini memicu penurunan kripto, tetapi wang bijak memandangnya sebagai kejutan sementara bukan tren yang kekal.