Penulis asal:Bull Theory

Dikompilasi oleh: Ken, Chaincatcher

Dari jumlah tuduhan yang dihadapi, keseluruhan model perniagaan Jane Street kelihatan seperti sengaja mencipta kegagalan pasaran untuk mengekstrak likuiditi dan mendapat keuntungan daripadanya.

Keadaan ini bukan sekali sahaja berlaku, tetapi berulang kali.

Kes pasar saham India adalah contoh paling jelas bagaimana Jane Street beroperasi. Mereka menjalankan algoritma serupa "jatuh pada pukul 10 pagi" di India, menghasilkan keuntungan sebanyak US$4.23 bilion, tetapi akhirnya terdedah dan dilarang sementara oleh Securities and Exchange Board of India.

Cara ia berfungsi adalah seperti berikut.

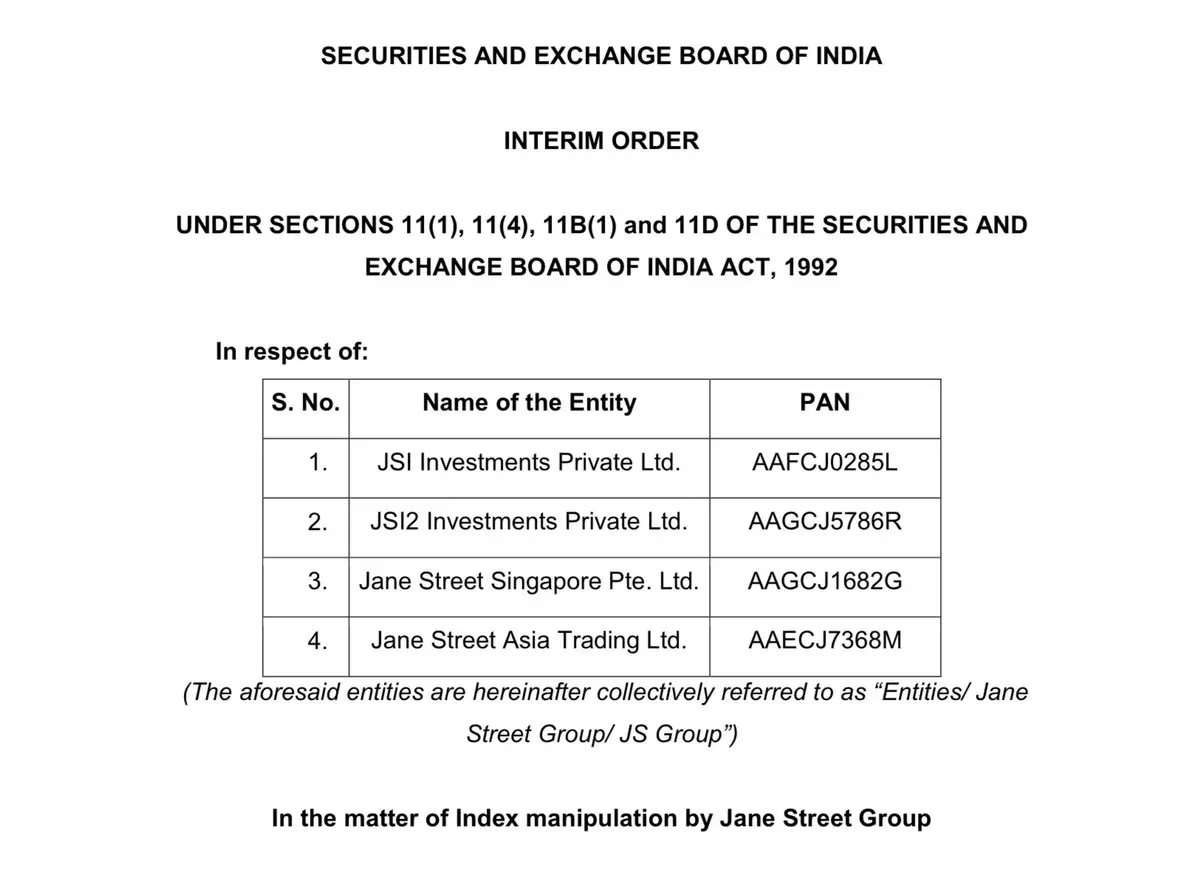

Naskah India

Dari Januari 2023 hingga Mac 2025, Jane Street mencipta keuntungan bersih sebanyak sekitar ₹365.02 bilion di India. Di antara 21 tarikh jatuh tempo yang ditandai, SEBI menentukan bahawa ₹48.4357 bilion didakwa sebagai hasil haram. SEBI mengeluarkan perintah sementara selama 105 muka surat, diikuti dengan larangan perdagangan. Dana yang terlibat telah disimpan ke dalam akaun pengekalan pihak ketiga. Rayuan berkaitan kini masih sedang berjalan.

Yang penting bukan larangan itu sendiri, tetapi mekanisme di sebaliknya.

Struktur operasi Jane Street adalah seperti berikut:

1. Jane Street Singapore Pte Ltd (FPI)

2. Jane Street Asia Trading Ltd (FPI, Hong Kong)

3. JSI Investments Pvt Ltd (anak syarikat India)

4. JSI2 Investments Pvt Ltd (anak syarikat India)

Pemisahan entiti ini membolehkan platform perdagangan dan entiti keuntungan sebenar dimiliki oleh entiti perusahaan yang berbeza.

Bagaimana manipulasi tarikh kedaluwarsa berfungsi?

Penyelesaian pilihan indeks berdasarkan nilai akhir indeks pada hari jatuh tempo. Fluktuasi kecil pada indeks pada hari jatuh tempo boleh menghasilkan keuntungan besar di sisi pilihan.

Cara kerja strategi yang digambarkan oleh Securities and Exchange Board of India adalah seperti berikut:

Fasa pagi (sekitar pukul 9:15 pagi hingga akhir pagi)

Entiti India ini secara aktif membeli saham dan futures komponen Bank Nifty.

Pesanan dalam jumlah besar telah ditempatkan.

Pada beberapa hari, jumlah perdagangan mereka menyumbang sebahagian besar kepada jumlah perdagangan pasaran.

Pembelian saham-saham berat mendorong indeks naik. Sementara itu, entiti luar negara membina eksposur pendek opsi yang besar.

Sell call options.

Beli pilihan jual.

Pendedangan bersih sangat bearish.

Dari nilai delta, saiz posisi pilihan adalah beberapa kali ganda lebih besar daripada posisi saham. Ini menunjukkan bahawa membeli saham bukanlah pertaruhan utama, tetapi hanya langkah persiapan sebelum penempatan.

Peringkat petang (akhir pagi hingga tutup)

Selepas membina buku pilihan, entiti India itu berbalik arah perdagangan. Mereka mula menjual besar-besaran saham dan futures yang sama.

Tekanan jual menyebabkan indeks turun. Jika harga penutupan indeks berhampiran dengan beberapa harga pelaksanaan, opsi beli pendek akan menjadi tidak bernilai, manakala opsi jual akan meningkat nilainya secara besar-besaran.

Saham spot sedikit rugi, manakala bahagian pilihan mendapat keuntungan yang besar.

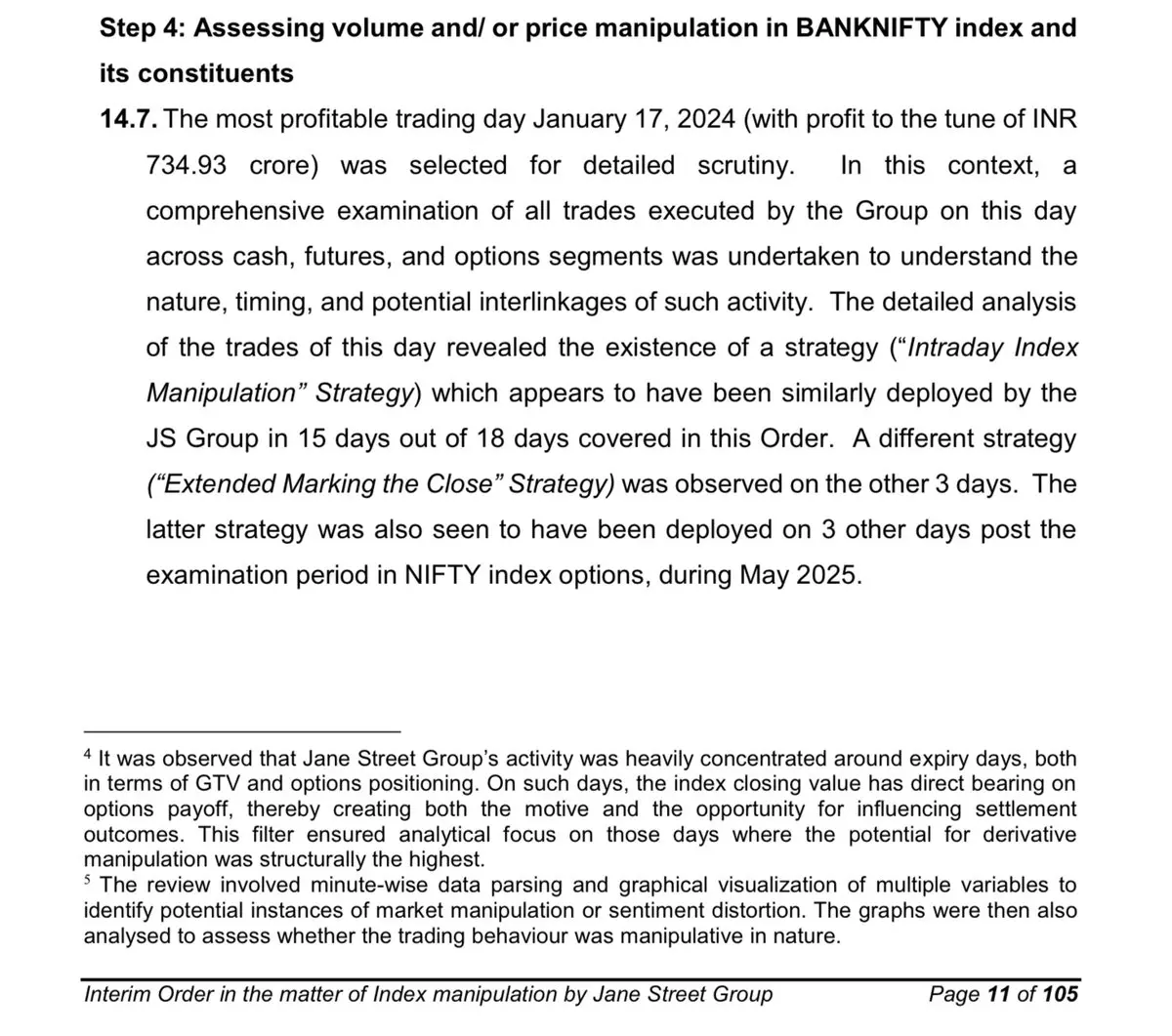

SEBI memberikan contoh:

Jumlah pembelian pagi mencapai 437 bilion rupee.

Delta eksposur pilihan secara besar-besaran meningkat. Kerugian tunai/berjangka sebanyak 6.16 bilion rupee.

Keuntungan pilihan 734.93 bilion rupee.

Pendapatan bersih sehari: 67.333 miliar rupee.

Aktiviti pasaran spot mempengaruhi titik penyelesaian. Sementara buku derivatif menangkap keuntungan sebenar. Ini adalah trik biasa di India: memanfaatkan kelebihan dana aset yang menjadi dasar untuk mengendalikan keuntungan derivatif.

2) Skrip manipulasi pada pukul 10:00 pagi

Sekarang mari kita lihat Bitcoin.

Selama beberapa bulan, tekanan jual berulang kali muncul sekitar pukul 10:00 waktu Timur Amerika. Masa ini sangat penting:

Pasar saham Amerika dibuka.

Liquidity meningkat.

Pesanan besar boleh dilaksanakan dengan cekap.

Pasar derivatif aktif.

Pola yang diperhatikan:

Harga turun mendadak. Posisi panjang bersandar dikenakan pembersihan paksa. Memicu serangkaian jualan paksa. Selepas itu, harga stabil semula.

Pasaran kripto mempunyai tahap pengungkitan yang sangat tinggi. Penurunan 2% hingga 3% sudah cukup untuk menghapuskan banyak kedudukan panjang.

Semasa enjin penghapusan dihidupkan:

Pertukaran menjual jaminan secara automatik.

Market order dumped into the order book.

Harga terus turun.

Memperbanyak peliksaan.

Jika sebuah syarikat perdagangan besar menjual secara agresif semasa jendela ini: ia boleh memulakan gelombang penurunan pertama. Mekanisme pelulusan akan memperbesar tren ini. Tindakan berantai menyelesaikan penghimpunan yang tinggal. Selepas penjualan paksa dibersihkan, harga seringkali memantul semula. Ini sangat serupa secara struktur dengan kes India: di India, indeks dimanipulasi untuk mempengaruhi keuntungan pilihan. Di bidang kripto, fluktuasi harga spot mempengaruhi pelulusan derivatif dan kedudukan futures.

Pergerakan aset tujuan adalah pemicu, sementara sisi derivatif adalah enjin keuntungan sebenar.

Satu butir kecil lagi sangat penting. Selepas tuntutan terhadap Terraform diajukan pada 23 Februari 2026, pola pukul 10 pagi ini berhenti.

Bukan sebaliknya, Bitcoin mengalami pemulihan, bukan penjualan. Yang dilikuidasi adalah posisi pendek, bukan posisi panjang. Ketika pola mekanis yang sering muncul tiba-tiba menghilang tepat ketika tekanan peraturan hukum muncul, para peserta pasar secara alami akan memberikan perhatian khusus.

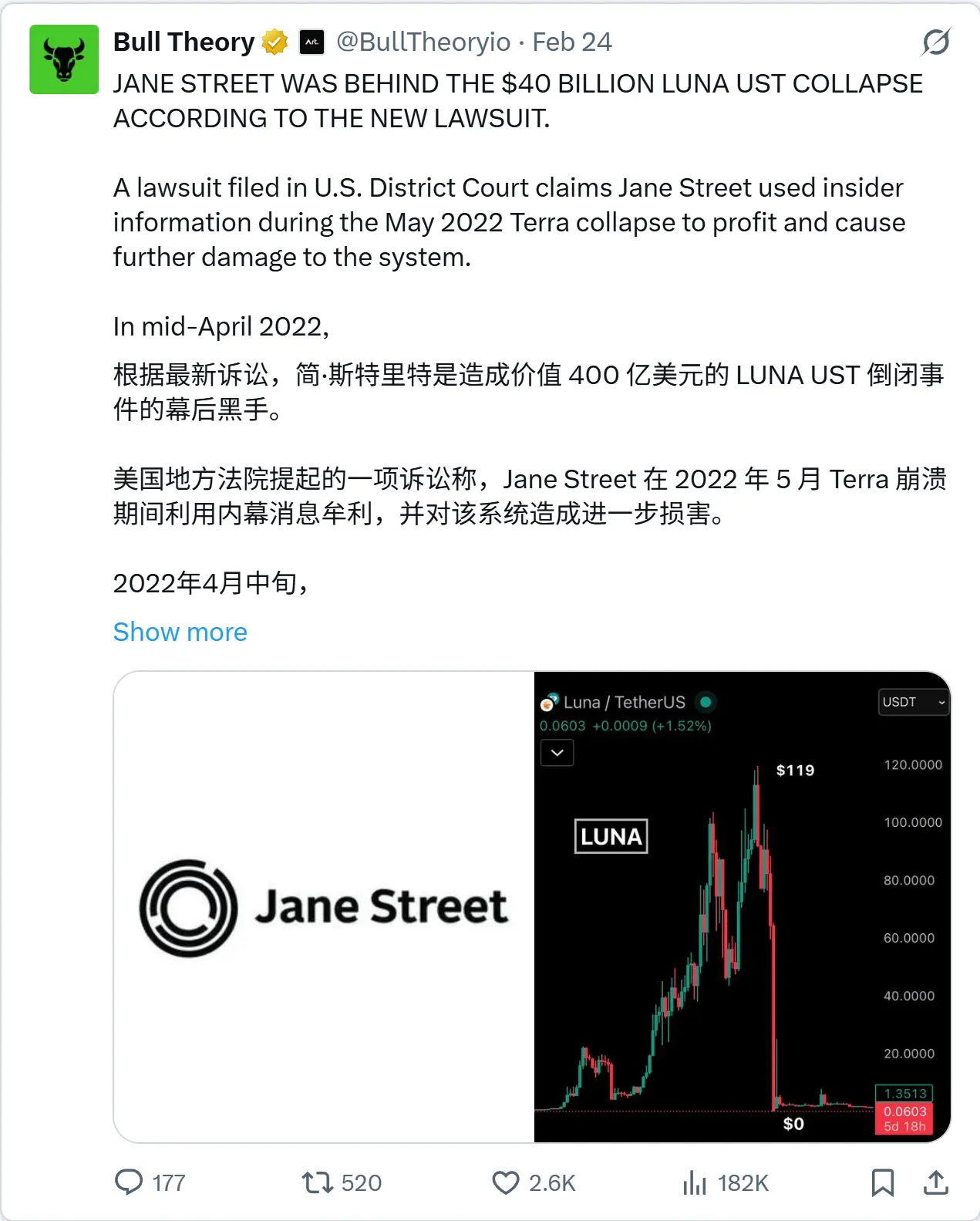

3) Dari sudut pandang bitcoin, adakah kegagalan LUNA digunakan untuk memaksa harga BTC turun?

Pada Mei 2022, stablecoin UST milik Terra jatuh dari ekosistem bernilai $40 bilion kepada sifar dalam beberapa hari sahaja. Mekanisme pengikatan telah dilanggar, kepanikan menyebar dengan cepat, dan simpanan Bitcoin yang digunakan untuk mempertahankan sistem terpaksa ditarik keluar di bawah tekanan yang ekstrem.

Selain peristiwa pelepasan ikatan itu sendiri, tuntutan tersebut juga mengemukakan kemungkinan struktural lain.

Terraform Labs pernah menggunakan simpanan Bitcoin untuk mengekalkan pegangan UST. Jika UST tidak stabil, simpanan ini mesti digunakan segera.

Ini bermakna bahawa dalam keadaan kecemasan, bitcoin mesti dijual atau dijaminkan. Dan keadaan kecemasan akan menghilangkan kemampuan berunding sepenuhnya.

Tuntutan kes:

Jane Street mengetahui bahawa likuiditi kolam Curve telah habis.

Dalam keadaan likuiditi yang sangat lemah, mereka melaksanakan jualan UST bernilai $85 juta.

Pertukaran berpegang pada nilai tukar runtuh dengan pantas.

Semasa krisis, Jane Street berhubung langsung dengan Do Kwon.

Laporan menyatakan bahawa perbincangan merangkumi pembelian bitcoin pada diskaun yang sangat rendah, dengan jumlah mungkin antara $200 juta hingga $500 juta.

Jika Terraform dipaksa untuk mempertahankan kadar tetap, mereka mesti segera menggerakkan simpanan Bitcoin. Jika seseorang mengetahui tekanan ini akan datang terlebih dahulu, maka meningkatkan tekanan jual pendek terhadap UST akan mempercepat kedatangan masa tersebut.

Mengenakan tekanan yang lebih besar terhadap mekanisme pelikat bermaksud:

Penggunaan pantas simpanan

Melemahkan kedudukan rundingan pihak lawan

Dapatkan BTC dengan harga diskaun

Teori yang timbul daripada ini adalah mudah:

Penghancuran ini hanyalah satu peristiwa perdagangan biasa, atau digunakan sebagai leverage untuk merampas simpanan Bitcoin pada harga yang sangat rendah?

Ini adalah tuduhan dalam kes-kes yang sedang berjalan. Tetapi urutan peristiwa dengan jelas mengungkap motivasi kepentingan di sebaliknya.

Jika anda ingin memahami analisis penuh mengenai peristiwa Terra, kami telah memuatkan satu tweet yang terperinci.

4) Seterusnya ialah ETF

Jane Street telah menjadi peserta berkuasa bagi pelbagai ETF bitcoin utama. Peserta berkuasa berada di tengah-tengah mekanisme penciptaan dan penukaran ETF.

Mereka boleh:

Cipta unit ETF.

Redeem ETF shares.

Gunakan futures untuk menghalang.

Jual pilihan.

Lakukan arbitrage spread.

Fail 13F yang dipaparkan hanya menunjukkan kedudukan panjang ETF. Namun, ia tidak menunjukkan: short futures, kontrak swap, pilihan jual, dan eksposur bersih setelah penghedgingan. Kedudukan panjang yang didedahkan tidak sama dengan eksposur panjang bersih.

Ia mungkin:

Beli ETF saham, jual pendek futures CME, jual pendek pilihan, perdagangan pasangan.

Yang dilihat oleh awam hanyalah antaramuka perdagangan yang jelas, manakala buku derivatif yang lengkap disembunyikan di belakang layar. Sekarang, gabungkan ini dengan pola jualan spot yang berulang-ulang.

Jika harga spot mengalami tekanan dalam jendela masa tertentu, sementara eksposur ETF terus meningkat, data permukaan yang kelihatan tidak mampu mengungkap strategi penuhnya.

Di India, perdagangan saham adalah telus, tetapi eksposur opsi adalah penggerak keuntungan sebenarnya. Dalam ETF, kepemilikan saham adalah telus, tetapi posisi derivatif mungkin tidak dipublikasikan. Kesamaan struktural antara keduanya adalah ketidaktransparanan antara perdagangan terbuka dan perdagangan tersembunyi.

5) Yang paling penting, teknik perdagangan mereka diklasifikasikan sebagai rahsia

Kes mahkamah Millennium—strategi $1 bilion yang disekat. Kes mahkamah Millennium bukan sekadar insiden sampingan, ia menyentuh inti teknologi seluruh struktur.

Pada awal 2024, dua peniaga berpengalaman meninggalkan Jane Street:

Doug Schadewald —— Trader opsyen indeks berpengalaman

Daniel Spottiswood —— bawahannya yang terus-menerus

Mereka menyertai Millennium Management. Tidak lama selepas itu, Jane Street menggugat Millennium di Mahkamah Persekutuan Manhattan, menuduh mereka mencuri satu strategi perdagangan milik yang sangat berharga.

Semasa prosiding mahkamah, satu butir penting telah diumumkan: strategi ini berfokus pada pilihan indeks India, yang menghasilkan keuntungan sebanyak kira-kira US$1 bilion sahaja pada tahun 2023.

Nombor ini mengubah sifat peristiwa tersebut. Ia bukan lagi strategi arbitrage kecil, tetapi sebuah enjin yang sangat menguntungkan.

Apakah tuntutan ini mendedahkan apa-apa?

Tuntutan itu memperjelas tiga perkara:

Strategi ini didorong oleh pilihan.

Ia beroperasi di pasaran derivatif indeks India.

Ia mempunyai keuntungan yang sangat tinggi dan boleh dilaksanakan berulang kali.

Namun, hampir semua mengenai bagaimana ia berfungsi telah disembunyikan daripada awam. Bahagian besar dokumen mahkamah telah disekat. Awam tidak dapat melihat:

Algoritma yang menghasilkan isyarat

Model untuk masa pelaksanaan

Rangka pilihan harga pelaksanaan

Pengurusan terbuka delta

Proses koordinasi antar entiti

Sistem pengurusan risiko

Satu-satunya nombor yang kelihatan ialah keuntungan. Sementara enjin itu sendiri masih disembunyikan.

Hujah pihak pertahanan:

Perusahaan Millennial berhujah bahawa struktur pasaran pilihan di India adalah maklumat awam, dan strategi ini bukan rahsia eksklusif.

Pekerja perdagangan yang telah meletakkan jawatan menyatakan bahawa sistem tersebut dibina atas asas pengalaman dan keahlian, bukan model automatik yang tersembunyi. Ini menimbulkan perbezaan utama:

Jika kelebihan itu hanya bersifat struktural, maka sesiapa sahaja boleh menirunya.

Jika keunggulan terletak pada pelaksanaan—pengendalian masa, kerjasama koordinasi, pengurusan saiz posisi, dan pelaksanaan bertingkat derivatif—maka sistem itu sendiri adalah aset utama. Sistem pelaksanaan boleh dideploy semula.

Mengapakah tuntutan ini memicu pengawasan?

Tuntutan ini menghasilkan kesan yang tidak dijangka. Ia mengungkapkan bahawa strategi perdagangan tunggal mampu mengambil keuntungan sebanyak kira-kira $1 bilion setahun di India.

Pendedapan ini memicu liputan media. Liputan media menarik tinjauan pengawas. Tinjauan pengawas akhirnya mengakibatkan penyiasatan oleh SEBI. Perintah sementara SEBI kemudian menggambarkan struktur manipulasi tarikh jatuh tempo:

Perdagangan spot mempengaruhi pergerakan indeks

Buku pilihan yang besar mengambil pulangan yang besar

Pendedaran strategi bernilai US$1 bilion ini menjadikan penyiasatan tidak dapat dielakkan. Kes ini diselesaikan pada Disember 2024. Syarat-syarat penyelesaian tidak diumumkan. Tiada percubaan penuh diadakan. Juga tiada pelan strategi terperinci diumumkan.

Mekanisme operasi utamanya masih disimpan.

Mengapa penting untuk menghitamkan kandungan yang disembunyikan?

Kepentingan kandungan yang disamarkan terletak pada strukturnya. Satu strategi pilihan bernilai 1 bilion dolar AS:

Beroperasi merentas beberapa entiti

Bergantung pada susunan bertingkat derivatif

Dibela dengan sengit di mahkamah persekutuan

Mekanisme dalamanya telah dihapus dari pandangan awam

Namun, syarikat yang sama kemudian: menghadapi tuduhan SEBI mengenai manipulasi tarikh jatuh tempo; terlibat dalam tuntutan berkaitan Terra; bertindak sebagai peserta berkuasa untuk ETF bitcoin utama; memegang posisi ETF yang besar, tetapi tidak mengumumkan pelindungan derivatifnya.

Sistem perdagangan dalaman (iaitu lapisan pelaksanaan) adalah tidak kelihatan dalam dokumen awam. Laporan awam hanya menunjukkan kedudukan.

Mereka tidak menunjukkan logik pelaksanaan. Dokumen mahkamah hanya menunjukkan tuduhan. Mereka tidak menunjukkan kod algoritma. Perintah pengawas hanya menunjukkan hasil. Mereka tidak mengungkap model milik.

Apabila sistem paling menguntungkan sebuah syarikat dikelaskan sebagai rahsia tertinggi, dan corak struktural serupa berulang kali berlaku di pasaran lain, maka pemeriksaan ketat adalah sangat munasabah.

Jika sebuah syarikat mampu:

Mengendalikan pasaran标的 dengan jumlah dana yang besar. Menambahkan eksposur derivatif yang lebih besar seterusnya. Mengawasi pengaruh pada tahap penyelesaian. Mengkoordinasikan operasi merentas entiti. Memahami mekanisme asas ETF. Dan mengekalkan kerahsiaan sistem pelaksanaan.

Namun, data permukaan tidak pernah dapat mencerminkan keseluruhan gambaran.

Sebuah syarikat yang sentiasa berada di pusat setiap kes manipulasi pasaran?

Sam Bankman-Fried (SBF) bekerja di Jane Street selama sekitar tiga tahun sebelum mendirikan Alameda Research dan kemudian FTX. Pada April 2021, FTX menginvestasikan $500 juta ke Anthropic dan memperoleh sekitar 8% saham.

Pada Mei 2022, Terra dan UST runtuh. Dilaporkan bahawa Alameda mengalami kerugian besar semasa kegagalan pasaran kripto yang meluas itu. FTX kemudian juga mengumumkan kebangkrutan.

Dalam proses penyelesaian kebangkrutan FTX pada tahun 2023 hingga 2024, saham Anthropic yang dipegangnya telah dijual dengan penilaian mendekati US$18 bilion.

Jane Street merupakan pembeli kedua terbesar dalam pembiayaan ini, menghabiskan sekitar USD 100 juta untuk membeli saham. Oleh itu, arus dana membentuk lingkaran tertutup seperti berikut:

Seorang mantan pedagang Jane Street telah mewujudkan FTX

FTX pernah melabur awal di Anthropic

FTX runtuh

Saham Anthropic diklaraskan

Jane Street membeli sebahagian daripadanya, dan kini nilainya telah mencapai US$2.1 bilion

Pada tahun 2024, Trump Media & Technology Group secara rasmi mengirim surat kepada Nasdaq, menuduh adanya kemungkinan naked short selling, dan menamakan Jane Street sebagai salah satu syarikat yang bertanggungjawab atas volum perdagangan yang besar semasa jatuhnya harga sahamnya. Walaupun tiada tuduhan undang-undang rasmi kemudian dibuat, syarikat ini telah dikenal pasti secara awam dalam pertikaian ini.

Tambahkan lagi peristiwa berikut:

SEBI India mengeluarkan larangan sementara, menuduhnya memanipulasi indeks jatuh tempo, dan menyita sekitar US$570 juta

Kes mahkamah Millennium mengungkapkan strategi pilihan India yang disekat sebagai rahsia, menghasilkan keuntungan sebanyak kira-kira $1 bilion dalam setahun

Saman Terra yang sedang berlangsung, menuduh dalaman perdagangan berkaitan dengan runtuhnya UST

Jane Street bertindak sebagai peserta kuasa utama untuk ETF bitcoin utama

Kedudukannya sebagai salah satu pembeli terbesar IBIT

Melintasi saham, derivatif, kripto, ETF, dan putaran pembiayaan ekuiti AI swasta, syarikat yang sama muncul berulang kali dalam situasi berikut:

Pengendalian pasaran. Krisis likuiditi. Semakan pengawasan. Peristiwa jualan modal.

Tiada satu pun daripada peristiwa-peristiwa berasingan ini yang boleh secara mutlak membuktikan kesalahan bersama.

Tetapi kenyataan yang mengganggu adalah:

Setiap kali berlaku kejatuhan atau ketidakstabilan pasaran yang besar, Jane Street sering kali terlibat.

Adakah ini hanya kebetulan semata-mata kerana ia merupakan salah satu syarikat perdagangan kuantitatif terbesar di dunia, dengan operasi yang merangkumi semua kelas aset utama?

Atau adakah masalah struktural yang lebih mendalam di sini—posisi pasaran syarikat ini secara alami mampu memperoleh keuntungan besar daripada manipulasi atau krisis?