Penulis: 见微知著杂谈

Penafian: Laporan ini disusun dan dianalisis berdasarkan laporan penyelidikan yang dikeluarkan oleh Institut Penyelidikan Deutsche Bank pada 24 Mac 2026, berjudul “Apa yang Dimaksudkan Konflik Iran Terhadap Dolar: Badai Sempurna Dolar Minyak”, serta ditambah dengan pengetahuan lanjutan daripada perbincangan soal jawab, semata-mata untuk rujukan penyelidikan dan tidak membentuk sebarang cadangan pelaburan.

Katalog

- Satu: Logik asas kekuasaan dolar

- Dua, asal-usul sejarah dan mekanisme operasi dolar minyak

- Tiga, Hubungan Antara Minyak Mentah dan Obligasi Amerika

- Empat: Tiga tekanan terhadap sistem dolar minyak

- Lima: Ketidakefektifan logik lama dalam konflik semasa

- Enam, Faktor Penyimpanan dan Analisis Senario

- Tujuh: Kesimpulan – Makna jangka panjang pemboleh ubah perlahan

Warisan jangka panjang konflik Iran mungkin terletak pada kesan terhadap asas sistem dolar minyak. Sirkulasi dolar minyak telah menyokong status dolar sebagai mata wang simpanan global sejak 1974: dunia membeli minyak dengan dolar → surplus negara pengeluar minyak dialirkan semula untuk membeli bon AS → kedudukan dominan dolar dalam perdagangan antarabangsa diperkukuh secara automatik. Namun, sistem ini kini menghadapi tekanan yang bertindih: retak struktural yang sudah wujud sebelum konflik, kejutan baru yang disebabkan oleh peperangan, serta ancaman jangka panjang daripada peralihan tenaga. Terdapat mekanisme transmisi saling berinteraksi antara harga minyak mentah dan hasil bon AS; memahami mekanisme ini adalah penting untuk menilai kesan konflik geopoliitik semasa terhadap harga aset global.

Bab Satu Logik Dasar Hegemoni Dolar

1.1 Dari piawai emas ke piawai minyak

Untuk memahami krisis semasa, kita mesti bermula dengan sejarah evolusi hegemoni dolar. Kedudukan antarabangsa dolar bukanlah tetap, tetapi telah mengalami dua perubahan institusional utama.

Fasa pertama (1945–1971): Sistem Bretton Woods. Selepas Perang Dunia Kedua, Amerika Syarikat, berdasarkan kekuatan ekonomi dan tentera yang mendominasi, memimpin pembinaan sistem mata wang antarabangsa yang berpusatkan dolar AS. Bank pusat negara-negara boleh menukar emas kepada Federal Reserve pada kadar tetap 35 dolar AS/ons, menjadikan dolar AS sebenarnya sebagai “resit emas”, dengan kreditnya berasaskan simpanan emas Amerika Syarikat.

Tahap kedua (1971 hingga kini): Era dolar kredit semata. Pada Ogos 1971, Presiden Nixon mengumumkan pemisahan dolar dari emas (dikenali sebagai "Schock Nixon"), menyebabkan runtuhnya sistem Bretton Woods. Dolar kemudiannya memasuki era mata wang kredit semata, di mana nilainya tidak lagi disokong oleh simpanan emas, tetapi bergantung kepada kredit kedaulatan Amerika Syarikat dan permintaan berterusan terhadap aset dolar secara global.

Masalah utama: Selepas emas dipisahkan, apakah yang mempertahankan kedudukan dominan dolar AS secara global? — Sistem dolar minyak.

1.2 Mengapa "Dunia Menyimpan Dalam Dolar" Berasal dari "Dunia Membayar Dalam Dolar"

Kedudukan dolar AS sebagai mata wang simpanan pada dasarnya adalah hasil daripada kedudukannya sebagai mata wang perdagangan, dan bukan sebaliknya. Ramai orang percaya dunia menggunakan dolar kerana Amerika Syarikat kuat, tetapi rantai sebab-akibat yang lebih tepat ialah:

- Perdagangan minyak global dikenakan dan diselesaikan dalam dolar AS

- Minyak adalah input kos utama dalam semua perindustrian (daripada produk petrokimia, baja, pengangkutan hingga operasi pabrik)

- Perusahaan secara semula cenderung menetapkan harga produk akhir dalam dolar AS, membentuk lindung nilai semula terhadap kos dolar AS.

- Sistem perniagaan global oleh itu dinilai dalam dolar AS, menghasilkan lebihan dolar AS yang besar

- Kelebihan ini terutama diinvestasikan dalam surat berharga pemerintah AS, membentuk permintaan struktural terhadap aset dolar

- Pusat-pusat bank negara mengumpulkan simpanan dolar AS untuk menyediakan sokongan likuiditi apabila mata wang tempatan mengalami tekanan.

Ini adalah lingkaran tertutup yang memperkuat diri sendiri, dengan daya pendorong utamanya adalah mekanisme penetapan harga minyak dalam dolar.

1.3 Eksternaliti rangkaian: Mengapa keunggulan dolar begitu sukar digoyahkan

Dalam ekonomi, terdapat konsep bernama "Network Externality" — semakin ramai pengguna suatu mata wang, semakin tinggi nilai yang diperoleh setiap peserta apabila menggunakannya. Ini sama seperti logik rangkaian telefon dan platform sosial. Efek rangkaian dolar terlihat dalam tiga peringkat:

- Kelebihan likuiditi: Pasar aset dolar memiliki kedalaman dan cakupan terluas di dunia, spread beli-jual terkecil, dan kos impak terendah untuk transaksi berskala besar, menjadikan kos peluang memegang aset dolar adalah yang terendah di antara semua mata wang.

- Kelebihan infrastruktur: Sistem pengiraan antarabangsa SWIFT dan sistem bank wakil (Correspondent Banking) semuanya beroperasi dengan dolar AS sebagai inti, dan landasan laluan luar negara global secara lalai adalah laluan dolar AS.

- Kelebihan amalan kontrak: Syarat piawai untuk kontrak komoditi dan letter of credit pembiayaan perdagangan secara lalai dinyatakan dalam dolar AS; mengubah amalan ini memerlukan koordinasi serentak daripada semua pihak yang terlibat dalam perdagangan global, dengan kos transaksi yang sangat tinggi.

Oleh itu, "pengasingan dolar" telah dicanangkan selama beberapa dekad tetapi kemajuanannya perlahan. Untuk memecahkan rangkaian ini, diperlukan kejutan luaran yang cukup besar, atau pesaing yang boleh menyediakan infrastruktur alternatif secara serentak, dan kedua-dua syarat ini sedang secara beransur-ansur bergabung dalam konflik semasa.

Bab Dua: Asal-usul sejarah dan mekanisme operasi dolar minyak

2.1 1974: Transaksi sejarah yang diremehkan

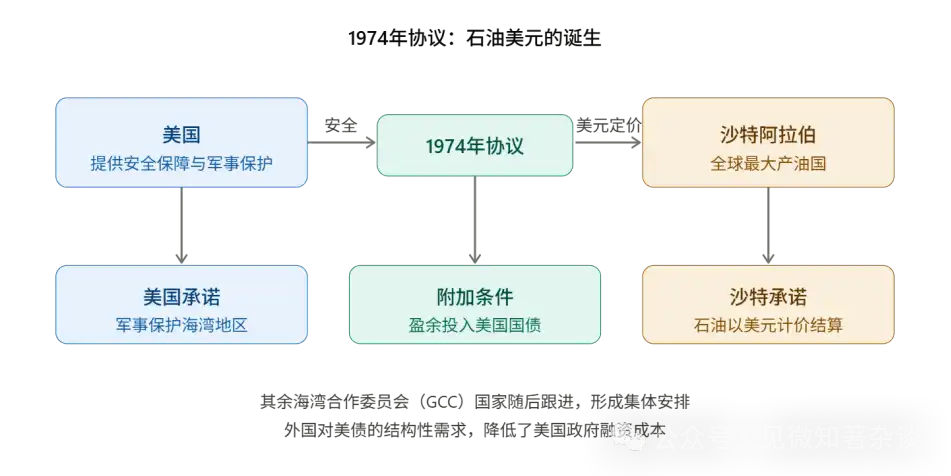

Asal-usul sistem dolar minyak boleh ditelusuri semula kepada Perjanjian Amerika-Saudi pada tahun 1974, tetapi makna mendalam transaksi ini jauh melebihi maksud harfiahnya.

Latar belakang sejarah: Selepas sistem Bretton Woods runtuh pada tahun 1971, dolar AS kehilangan jaminan emas dan menghadapi krisis kepercayaan yang serius. Pada masa yang sama, larangan minyak oleh negara-negara Arab pada tahun 1973 menyebabkan harga minyak meningkat empat kali ganda dalam beberapa bulan sahaja, dan Amerika Syarikat sedar bahawa ia perlu mencari cara baru untuk menetapkan kedudukan global dolar AS.

Inti perdagangan: Arab Saudi bersetuju untuk menilai eksport minyaknya dalam dolar AS dan menginvestasikan surplus minyaknya dalam obligasi kerajaan AS; sebagai imbalannya, Amerika Syarikat memberikan jaminan keselamatan dan perlindungan tentera. Negara-negara Majlis Kerjasama Teluk (GCC) lain mengikuti langkah ini, membentuk susunan institusional kolektif.

Makna strategik mendalam: Amerika menggunakan kekuatan tentera sebagai jaminan untuk menyokong kredit dolar. Pada dasarnya, selepas runtuhnya sistem Bretton Woods, dolar berpindah dari "sistem emas" kepada "sistem minyak" — nilainya tidak lagi disokong oleh simpanan emas, tetapi oleh kemampuan geopolitik untuk mengawal perniagaan tenaga global.

Mekanisme subsidi terselubung: Permintaan struktural dari negara penghasil minyak untuk membeli surat utang AS terus menekan kos pembiayaan kerajaan AS. Ini setara dengan setiap pertumbuhan ekonomi global yang membawa permintaan tenaga, secara tidak langsung menyokong pasaran surat utang AS, merupakan kelebihan ekonomi paling kuat dan paling tersembunyi bagi hegemoni dolar.

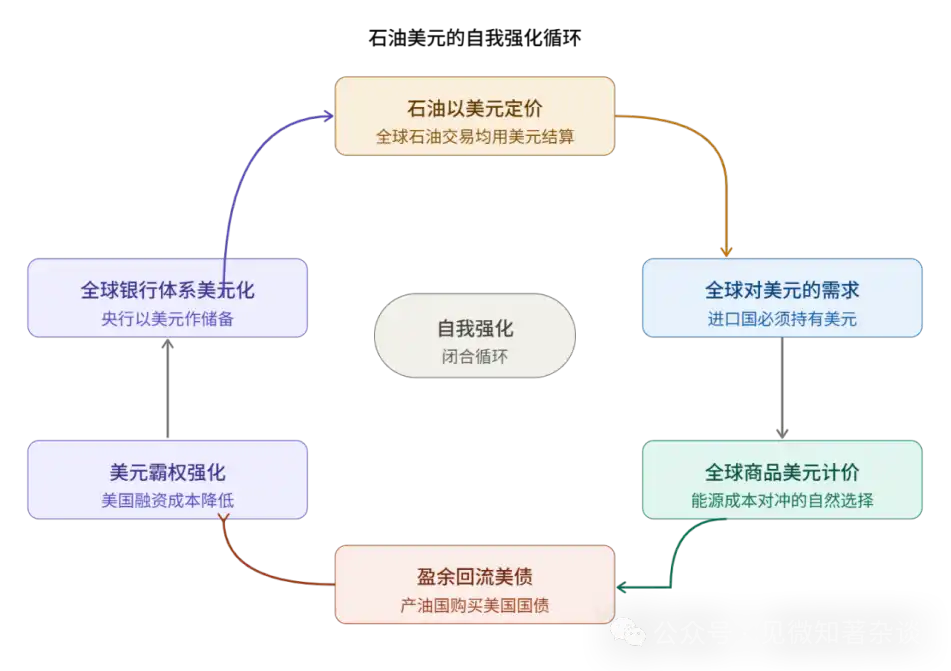

2.2 Litar pengukuhan diri dolar minyak: enam nod

Siklus dolar minyak bukan satu rantai sebab-akibat yang mudah, tetapi satu litar tertutup yang terdiri daripada enam nod, di mana setiap nod memperkuat nod lain:

Ciri utama kitaran ini ialah sifatnya yang memperkuat diri sendiri: kos untuk sebarang peserta keluar secara berasingan sangat tinggi, kerana ia mesti meninggalkan keseluruhan kelebihan likuiditi dan kemudahan yang diberikan oleh rangkaian tersebut. Ini menjelaskan mengapa kedudukan dominan dolar tetap bertahan walaupun kedudukan antarabangsa Amerika Syarikat relatif menurun.

Bab Tiga: Hubungan Antara Minyak Mentah dan Obligasi Amerika

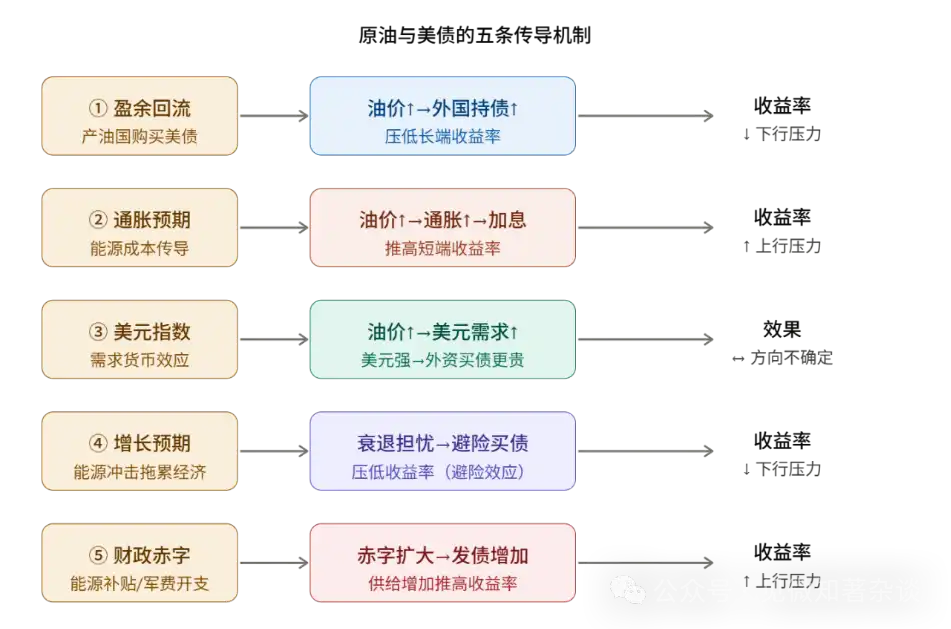

Memahami hubungan antara harga minyak dan hasil surat utang AS adalah salah satu tugas analisis paling penting dalam laporan ini. Hubungan ini jauh lebih kompleks daripada「harga minyak naik maka hasil surat utang AS naik」atau「harga minyak turun maka hasil surat utang AS turun」—sebenarnya, kenaikan harga minyak akan secara serentak mengaktifkan lima mekanisme transmisi yang berbeda arah, dan kesan bersih akhir bergantung pada kekuatan relatif kelima mekanisme ini dalam konteks tertentu.

3.1 Mekanisme 1: Kesan aliran balik keuntungan (menekan pulangan)

Jalur transmisi:Harga minyak naik → pendapatan dolar negara penghasil minyak meningkat → akumulasi surplus dolar → pembelian obligasi AS → permintaan obligasi meningkat → tekanan turun pada imbal hasil.

Ini adalah perwujudan paling langsung kepada kitaran dolar minyak. Sebagai contoh, semasa harga minyak meningkat dari $30 per barel kepada $147 per barel pada pertengahan 2000-an, kelebihan dolar negara-negara GCC meningkat secara besar-besaran, dan pembelian obligasi AS meningkat secara ketara, membentuk permintaan luar yang berterusan.

Kesihrian sejarah: Pada tahun 2004–2006, Federal Reserve menaikkan suku bunga sebanyak 17 kali berturut-turut, meningkatkan suku bunga dana federal dari 1% menjadi 5.25%, tetapi imbal hasil obligasi AS jangka 10 tahun hampir tidak berubah. Ketua Federal Reserve pada masa itu, Greenspan, menyebutnya sebagai "teka-teki suku bunga" (Conundrum). Salah satu penjelasan penting dalam akademik ialah aliran kembali dolar minyak—permintaan pembelian obligasi oleh negara penghasil minyak akibat kenaikan harga minyak terus menekan imbal hasil jangka panjang.

3.2 Mekanisme kedua: kesan jangkaan inflasi (menaikkan pulangan)

Saluran transmisi: Harga minyak naik → kos tenaga ditransmisikan ke seluruh harga barangan → ekspektasi inflasi meningkat → pasaran mengharapkan kenaikan suku bunga Fed → imbal hasil jangka pendek naik → seterusnya mendorong kenaikan imbal hasil jangka panjang.

Tenaga adalah input asas dalam pengeluaran industri, kenaikan harga minyak akan menghantar tekanan inflasi kepada harga barangan pengguna akhir melalui saluran terus (kos bahan bakar) dan saluran tidak terus (kos pengangkutan, kos bahan mentah). Sebagai penjaga akhir inflasi, Fed biasanya tidak mempunyai pilihan lain apabila menghadapi tekanan inflasi—ia perlu mengendurkan dasar moneter dan meningkatkan kadar faedah pasaran.

Mekanisme ini berlawanan arah dengan Mekanisme Satu, membentuk hubungan lindung nilai. Antara keduanya, yang akan mendominasi bergantung pada sifat kejutan harga minyak:

1) Kenaikan harga minyak yang didorong oleh permintaan (permintaan meningkat akibat kemakmuran ekonomi global): efek aliran balik surplus biasanya lebih kuat, hasil lebih rendah

2) Kenaikan harga minyak akibat kejutan penawaran (gangguan geopolitik terhadap bekalan): Biasanya mempunyai kesan inflasi yang lebih kuat dan tekanan lebih besar terhadap kenaikan imbal hasil

3.3 Mekanisme ketiga: Kesan Indeks Dolar (arah tidak pasti)

Saluran transmisi: Harga minyak naik → Permintaan global terhadap dolar meningkat (perlu membeli dolar terlebih dahulu untuk membeli minyak) → Dolar menguat → Kos pertukaran aset dolar bagi pelabur asing meningkat → Permintaan pembelian bon asing secara marjinal terhambat.

Mekanisme ini agak tersembunyi. Membeli minyak memerlukan dolar, kenaikan harga minyak bermaksud permintaan dolar global meningkat, mendorong indeks dolar. Tetapi penguatan dolar adalah pedang bermata dua bagi obligasi Amerika:

Untuk pelabur tempatan: Tiada kesan pertukaran mata wang, permintaan tidak berubah

Untuk pelabur asing: Kekuatan dolar bermaksud kos menukar mata wang tempatan kepada dolar meningkat, kos sebenar untuk melabur dalam obligasi AS meningkat, dan niat untuk membeli obligasi secara marginal menurun

Oleh itu, kesan bersih mekanisme ini bergantung pada pengaruh marjinal pelabur asing dalam pasaran bon AS, arahnya tidak pasti, dan biasanya melemahkan faktor penyesuaian mekanisme lain.

3.4 Mekanisme 4: Kesanjangkaan pertumbuhan (menurunkan hasil)

Saluran transmisi: Harga minyak melonjak tajam → Jangkaan pertumbuhan ekonomi terjejas → Pasaran berpindah ke aset perlindungan → Obligasi kerajaan AS, sebagai aset paling selamat sedunia, menerima aliran dana → Pulangan menurun.

Apabila harga minyak naik tajam dan memicu kebimbangan akan resesi ekonomi, dana global akan mengalir masuk ke surat utang AS untuk mencari perlindungan. "Efek pelindung" ini boleh menjadi sangat kuat dalam keadaan ekstrem, sehingga mampu mengatasi kekuatan naik jangkaan inflasi.

Pelajaran sejarah tahun 1979–1980: Revolusi Iran memicu krisis minyak kedua, di mana harga minyak melonjak sambil ekonomi global terperangkap dalam stagflasi. Ketua Fed Paul Volcker meningkatkan suku bunga dana federal hingga 20% untuk mematahkan ekspektasi inflasi. Ini adalah contoh ekstrem di mana efek inflasi mengalahkan semua mekanisme lain, serta menunjukkan bahawa apabila syok penawaran cukup hebat, tindakan polisi Fed menjadi faktor penentu pergerakan imbal hasil.

3.5 Mekanisme 5: Kesan defisit fiskal (menaikkan imbal hasil)

Saluran transmisi: Sengketa harga minyak → kerajaan negara pengimport tenaga terpaksa meningkatkan subsidi tenaga dan perbelanjaan tentera → defisit belanjawan membesar → penawaran bon kerajaan meningkat → dalam keadaan lain yang tidak berubah, harga bon turun dan hasil meningkat.

Mekanisme ini terutama menonjol dalam konflik semasa ini. Perang tidak hanya mendorong peningkatan perbelanjaan pertahanan, tetapi juga memaksa kerajaan untuk menyubsidi kos tenaga bagi rakyat dan perniagaan bagi mencegah ketidakstabilan sosial, di mana tekanan ganda memperluas defisit belanjawan. Lebih penting lagi, dengan terus meningkatnya ukuran utang Amerika Syarikat, pasaran memerlukan premi hasil yang lebih tinggi untuk menyerap bekalan tambahan, terutamanya apabila pembeli asing berkurangan.

3.6 Perbandingan Pola Sejarah Lima Mekanisme Utama

Bab Empat Tiga Tekanan Terhadap Sistem Dolar Minyak

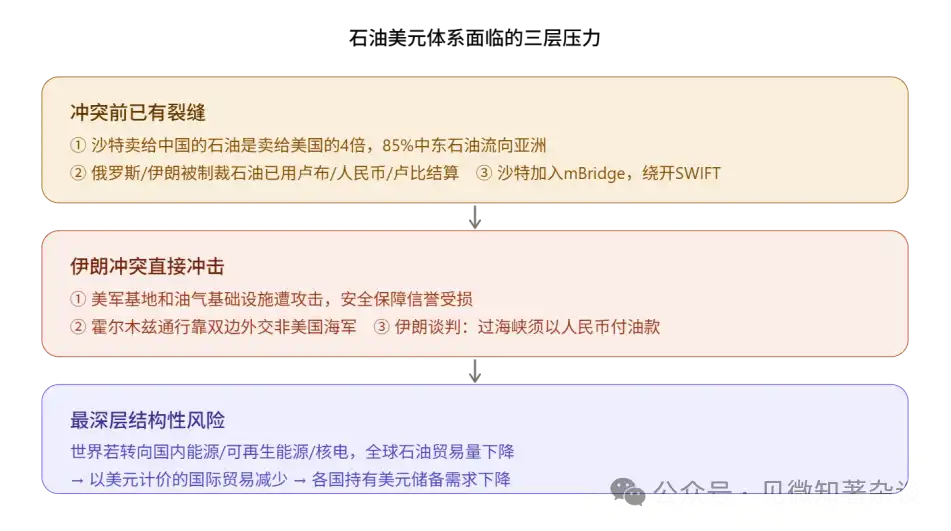

4.1 Tahap Pertama: Retakan struktural yang sudah ada sebelum konflik

Proses meruntuhkan sistem dolar minyak telah bermula sebelum konflik Iran meletus. Empat perubahan struktural berikut adalah latar belakang yang diperlukan untuk memahami krisis semasa:

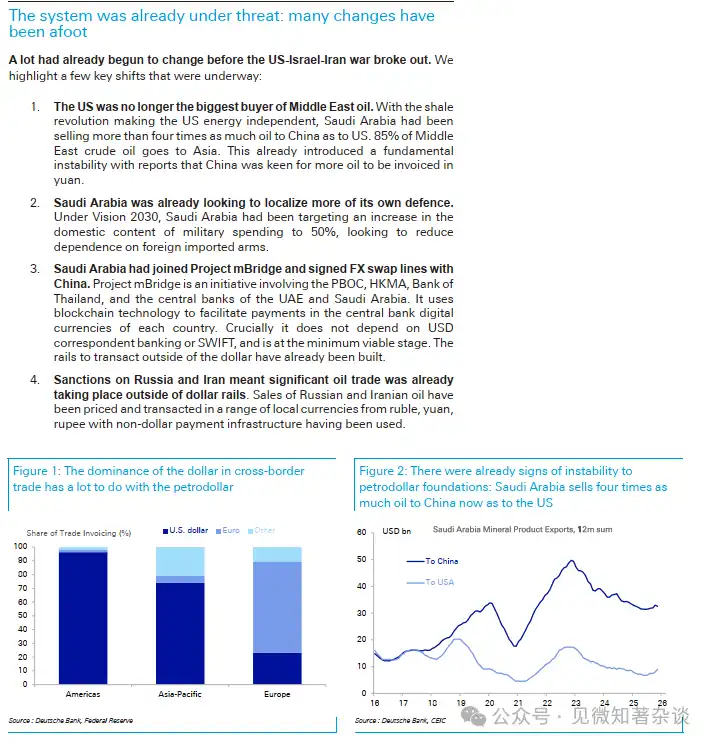

- Celah satu: Amerika Syarikat bukan lagi pembeli utama minyak Timur Tengah

Revolusi shale Amerika (bermula pada 2008, meletus sepenuhnya pada dekad 2010) telah mengubah secara radikal corak perdagangan minyak global. Amerika mencapai kemandirian tenaga dan penglibatan terhadap minyak Timur Tengah berkurang secara besar-besaran. Kini, minyak yang dieksport oleh Arab Saudi ke China adalah lebih daripada empat kali ganda jumlah yang dieksport ke Amerika, dengan 85% minyak mentah Timur Tengah mengalir ke Asia.

Terdapat kontradiksi geopolitik yang mendalam: Amerika menggunakan wang cukai bayaran rakyatnya untuk menyediakan jaminan keselamatan, tetapi penerima utama aliran minyak sudah bukan lagi Amerika. Kontradiksi ini menjadi semakin sukar untuk dijelaskan kepada pemilih di peringkat politik domestik Amerika, dan memberi tekanan struktural jangka panjang terhadap hubungan sekutu Amerika-Saudi.

- Celah dua: Saudi mendorong autonomi pertahanan

Dalam kerangka Vision 2030, Arab Saudi menetapkan matlamat untuk meningkatkan peratusan pembelian tempatan peralatan tentera kepada 50%, serta secara aktif mendorong lokalisasi industri pertahanan. Ini bukan sahaja sebuah dasar industri, tetapi juga isyarat geopolitik: apabila sebuah negara tidak lagi bergantung sepenuhnya kepada bekalan senjata daripada rakan sekutu, fleksibilitinya untuk menyesuaikan sikap politiknya akan meningkat secara ketara.

- Celah ketiga: Project mBridge — infrastruktur yang mengelakkan landasan dolar

Projek mBridge adalah sistem pembayaran lintas batas yang dikembangkan secara bersama oleh Bank Rakyat China, Otoriti Monetari Hong Kong, Thailand, Uni Emirat Arab, dan Bank Sentral Arab Saudi, yang berdasarkan teknologi blockchain dan menggunakan mata wang digital bank pusat (CBDC) setiap negara untuk penyelesaian, mengelakkan sistem SWIFT dan bank wakil dolar.

Logik operasi sistem pembayaran dolar semasa ialah: dana lintas batas biasanya perlu melalui bank agen Amerika Syarikat sebagai perantara, dan pergerakan dana harus melalui buku besar Amerika Syarikat, oleh itu Amerika Syarikat mampu memantau dan mengenakan sanksi terhadap pergerakan dana global. Makna strategik mBridge ialah: ia membina infrastruktur pengiraan antarabangsa yang beroperasi sepenuhnya di luar lingkungan pandangan Amerika. Laporan tersebut secara khusus menekankan bahawa sistem ini telah mencapai «tahap minimum boleh guna» (Minimum Viable Stage) — iaitu secara teknikal sudah boleh digunakan secara praktikal, bukan lagi sekadar konsep.

Infrastruktur untuk mengelakkan senjata sanksi telah disediakan, ini merupakan salah satu perubahan struktur paling penting dalam krisis ini.

- Celah empat: Sanksi mendorong sistem alternatif

Sanksi Amerika terhadap Rusia dan Iran secara objektif berfungsi sebagai "laboratorium de-dollarisasi". Negara-negara yang disanksi terpaksa mengembangkan solusi pembayaran alternatif, dan telah terbentuk banyak praktik perdagangan yang menggunakan mata uang lokal antara Rusia-Iran, Rusia-Cina, dan Rusia-India. Pengalaman dan infrastruktur ini akan kekal dan menyebar, digunakan oleh lebih banyak pihak. Pemakaian sanksi sebagai "senjata" memiliki efek balik yang signifikan—semakin sering sanksi diberlakukan, semakin kuat kesadaran global terhadap kerentanan ketergantungan terhadap dolar, dan semakin besar motivasi untuk de-dollarisasi.

4.2 Lapisan Kedua: Tiga kesan terus kepada konflik Iran

Gempa pertama: Kredibiliti jaminan keselamatan Amerika terjejas

Basis tentera AS di kawasan Teluk diserang, infrastruktur minyak dan gas disasarkan, dan makna simbolik peristiwa-peristiwa ini jauh melebihi kerugian sebenarnya. Prinsip asas perjanjian 1974 ialah AS mampu memberikan jaminan keselamatan yang berkesan, dan sekarang prinsip ini telah dipertikaikan secara terbuka dan berulang-ulang. Bagi negara-negara GCC, ini akan memicu pengiraan rasional: jika jaminan keselamatan tidak lagi boleh dipercayai, adakah masih patut membayar bayaran tersirat "penentuan harga dolar"?

Dampak Kedua: Rekonstruksi politik hak akses ke Hormuz

Sebahagian kapal minyak yang melalui Selat Hormuz mendapat kebenaran melalui diplomasi bilateral, bukan kekuatan tentera Amerika Syarikat — kapal-kapal yang menuju ke China, India, dan Jepun telah diberi kebenaran melalui. Ini bermakna, pengawasan terhadap saluran tenaga paling penting di dunia ini sedang berpindah dari «kekuatan tentera Amerika» kepada «niat politik Iran».

Selat Hormuz menghantarkan sekitar 20 juta barel minyak setiap hari, mewakili 20% daripada jumlah minyak global yang diangkut melalui laut. Ini bukanlah isu geopolitik yang abstrak, tetapi masalah nyata yang secara langsung mempengaruhi sama ada kilang di Jepun, Korea Selatan, dan Eropah boleh beroperasi atau tidak.

Gelombang ketiga: Pemanduan paksa yuan minyak

Laporan paling mengejutkan datang dari pelbagai media: Iran sedang berunding dengan beberapa negara untuk memilih pembayaran minyak dalam yuan sebagai pertukaran untuk hak lintas Hormuz. Jika perjanjian ini dilaksanakan, maknanya ialah hak lintas itu sendiri menjadi alat tawar untuk mata wang penentuan harga minyak—ini adalah alat baharu yang menghubungkan kuasa geopolitik dengan dasar moneter secara langsung, boleh difahami sebagai versi paksaan kepada "Yuan Minyak".

Apabila mekanisme ini dibuktikan berkesan, kesan contohnya akan mendalam. Rute perniagaan minyak dari Timur Tengah ke Asia mungkin secara berperingkat membentuk kawasan penentuan harga yuan yang berasingan, sejajar dengan kawasan penentuan harga dolar di belahan barat—ini adalah inti dari "senario terburuk" laporan tersebut.

4.3 Tahap Ketiga: Peralihan Tenaga — Ancaman yang Lebih Mendasar terhadap Dolar

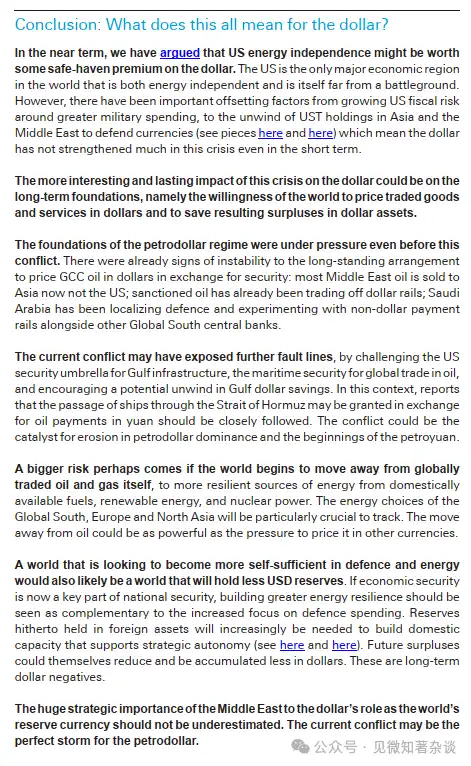

Risiko yang lebih mendalam daripada menukar minyak kepada wang ialah penurunan jumlah perdagangan minyak global. Terdapat perbezaan penting di sini: yang penting bukanlah berapa banyak minyak yang diperlukan oleh dunia, tetapi berapa banyak minyak yang diperdagangkan secara lintas sempadan oleh dunia.

Jika Eropah mengurangkan impor minyak melalui tenaga nuklear dan tenaga boleh diperbaharui, surplus eksport Timur Tengah akan menyusut, perdagangan yang perlu dibayar dalam dolar AS berkurang, dan permintaan global terhadap dolar AS turun—walaupun harga minyak tinggi, mekanisme dolar minyak akan melemah.

Tiga laluan transformasi bagi ekonomi yang bergantung kepada tenaga:

Peringatan utama: Sistem dolar minyak menghadapi tekanan serentak terhadap dua kaki ia—minyak menghadapi tekanan untuk menghapuskan penetapan harga dalam dolar, sementara dolar menghadapi penurunan permintaan akibat penurunan jumlah perdagangan minyak.

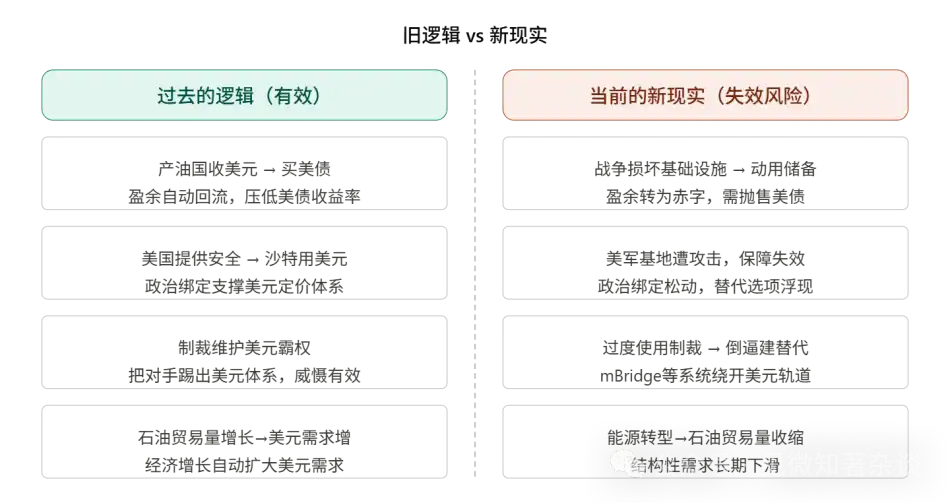

Bab Lima Kegagalan Logik Lama Dalam Konflik Semasa

5.1 Pembalikan kelebihan: Dari pembeli terbesar kepada penjual berpotensi

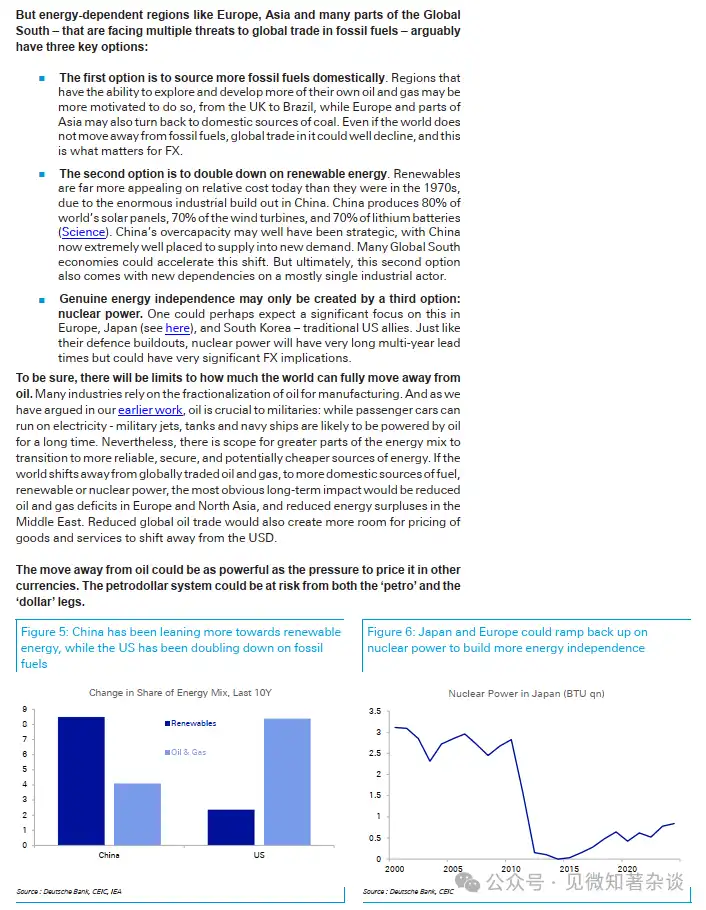

Secara sejarah, kejutan harga minyak biasanya disertai dengan perluasan surplus dolar di negara-negara GCC, yang selanjutnya membawa permintaan yang lebih besar terhadap surat berharga AS. Namun, konflik semasa ini mematahkan pola ini: perang merosakkan infrastruktur dan kapasiti penghasilan minyak dan gas di negara pengeluar, menjadikan ekonomi Teluk mungkin berubah daripada subjek surplus kepada subjek defisit yang perlu menggunakan simpanan untuk memperbaiki ekonomi.

Rujukan skala: Kawasan MENA memiliki lebih kurang USD2 trilion simpanan yang dikelola oleh bank pusat dan lebih kurang USD6 trilion dana kekayaan berdaulat. Aset-aset ini terutama diarahkan kepada surat utang AS. Jika ditarik dalam jumlah besar untuk pembangunan semula domestik, arahannya bertentangan dengan aliran semula dolar minyak sejarah—menjadi penjual bersih surat utang AS.

5.2 Tekanan struktural dalam penawaran utang AS

Untuk memahami pasaran utang Amerika semasa ini, perlu melihat pengurangan permintaan dan pengembangan penawaran secara bersamaan:

- Sisi permintaan: Simpanan GCC mungkin berubah daripada pembelian bersih kepada penjualan bersih; pemegangan AS oleh China telah turun dari puncak sekitar $1.3 trilion kepada sekitar $770 bilion; Jepun terus menjual obligasi AS akibat tekanan pelemahan yen untuk mengintervensi pasaran pertukaran

- Pihak penawaran: Defisit anggaran Amerika Syarikat terus membesar, perbelanjaan perang meningkatkan perbelanjaan lebih lanjut, stok utang Amerika Syarikat telah melebihi US$3.5 trilion, dan jumlah bersih penerbitan tahunan mencatat rekod tertinggi

Ini bermakna pasaran utang AS sedang mengalami perubahan struktur bersejarah: daripada「bank pusat asing sebagai pembeli marginal yang stabil」menjadi「bank pusat asing sedang menjadi penjual bersih」, sementara pembeli tempatan (Federal Reserve, dana pensiun, bank komersial) mesti mengisi jurang ini, menyebabkan premium imbal hasil yang diperlukan meningkat.

5.3 Mengapa dolar kali ini tidak menjadi kuat

Secara sejarah, krisis geopoliik biasanya disertai dengan penguatan dolar (kesan perlindungan). Tetapi dalam konflik kali ini, pergerakan dolar jauh lebih lemah daripada yang dijangka, disebabkan oleh pelbagai faktor yang mengimbangi:

Positif: Kemandirian tenaga Amerika memberikan premi perlindungan tertentu, merupakan satu-satunya negara besar di kalangan ekonomi utama dunia yang secara energi merdeka dan jauh dari medan perang

Negatif (1): Risiko peluasan fiskal meningkat, kenaikan perbelanjaan tentera memperburukkan kebimbangan terhadap defisit bajet Amerika

Negatif (2): Negara-negara Asia dan Timur Tengah menjual obligasi kerajaan AS untuk mempertahankan nilai tukar mata wang tempatan (aliran balik minyak dolar yang berlawanan)

Negatif (3): Kitaran dolar minyak melemah, mekanisme automatik yang sebelumnya menyokong dolar sedang gagal

Kombinasi "masalah dalaman dan luaran" ini menjelaskan mengapa dolar menunjukkan performa jauh lebih lemah daripada yang dijangkakan oleh pola sejarah dalam konflik ini.

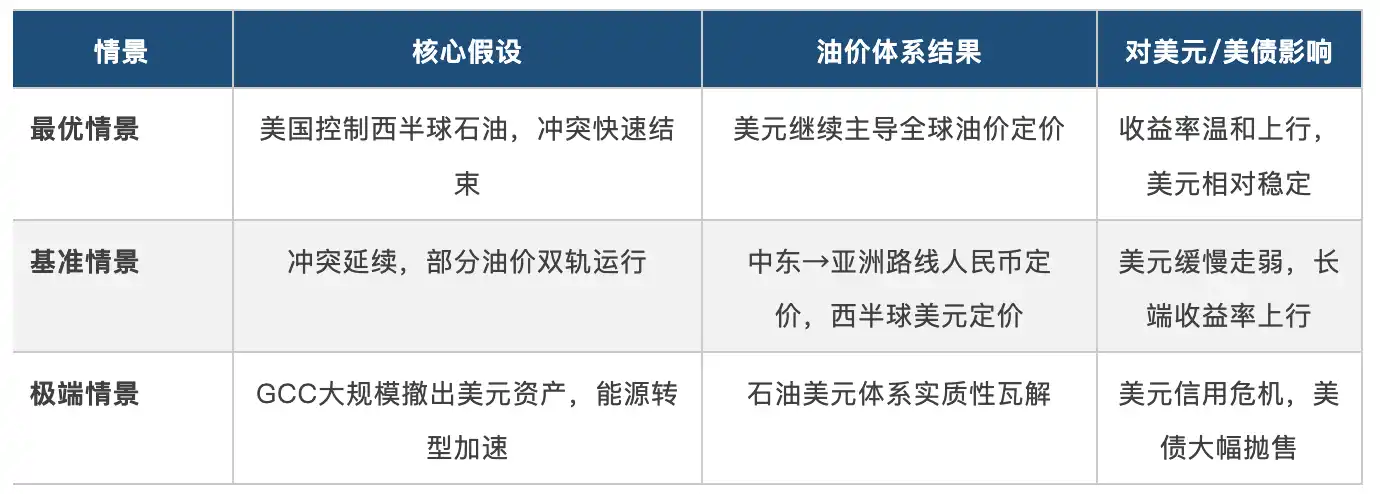

Bab Enam Faktor Penyerap dan Analisis Senario

6.1 Kekuatan Songsang yang Tidak Boleh Diabaikan

For theseimportant buffer factors, understandingafterhelps form a more complete judgment:

Amerika Syarikat mungkin menjadi negara penghantar minyak terbesar

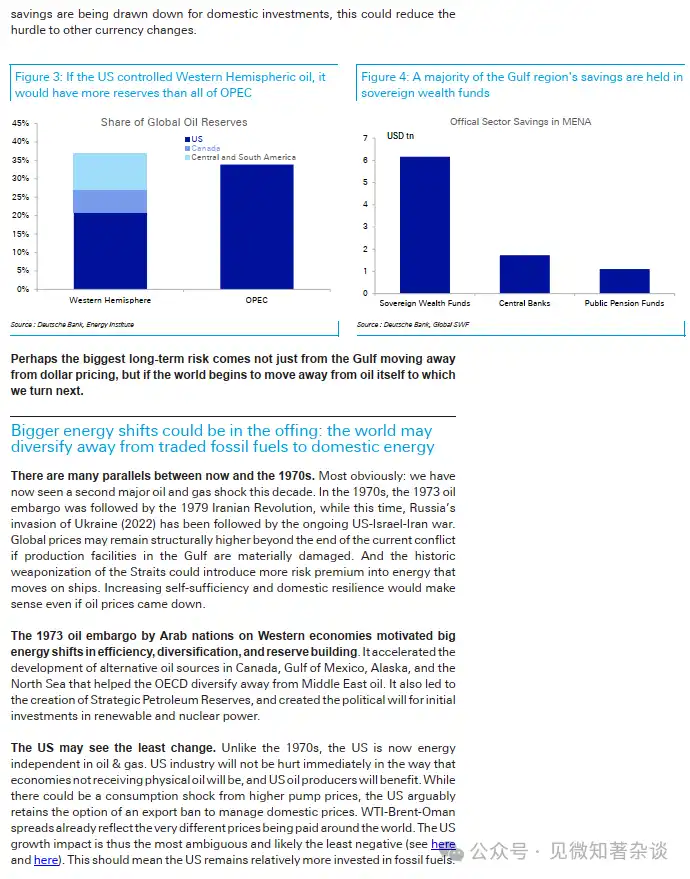

Amerika Syarikat telah mencapai kemerdekaan tenaga melalui revolusi shale, dan jika ia mengintegrasikan sumber daya belahan barat (Kanada, Amerika Tengah dan Selatan), stoknya akan melebihi OPEC. Sebagai negara penghasil terbesar, Amerika Syarikat akan mampu menguasai syarat penetapan harga perdagangan minyak — beralih dari "melindungi pembeli" kepada "mengawal bekalan", serta mempertahankan sistem penetapan harga dolar dalam kerangka baru.

Negara-negara GCC secara mendalam terikat kepada dolar

Mata wang negara-negara Teluk diikat kepada dolar AS, didukung oleh simpanan valuta asing dan dana kekayaan kedaulatan bernilai berbilion dolar AS. Nilai simpanan ini secara langsung dikaitkan dengan kadar pertukaran dolar, dan sebarang tindakan untuk mengurangkan ketergantungan terhadap dolar akan memicu serangan spekulatif terhadap mata wang mereka sendiri, membentuk mekanisme pengawasan diri yang kuat.

6.2 Analisis Senario: Tiga kemungkinan masa depan

Bab 7: Kesimpulan: Implikasi jangka panjang pemboleh ubah perlahan

7.1 Perbezaan antara jangka pendek dan jangka panjang

Dalam jangka pendek (1–3 tahun), kemandirian tenaga Amerika memberikan keuntungan relatif tertentu, tetapi pelbagai faktor negatif saling menetralisir, sehingga dolar mungkin kekal tinggi tetapi sukar menguat secara signifikan, manakala hasil bon kerajaan AS menghadapi risiko kenaikan akibat defisit fiskal dan tekanan inflasi.

Yang lebih patut diperhatikan ialah perubahan struktural jangka panjang (3–10 tahun ke atas). Laporan ini mengenal pasti tiga jalan panjang yang menekan dolar: diversifikasi mata wang penentuan harga minyak, penurunan jumlah perdagangan minyak global (transisi tenaga), serta pengurangan sengaja terhadap simpanan dolar oleh negara-negara demi autonomi strategik. Ketiga-tiga jalan ini ialah pemboleh ubah perlahan, tidak akan terwujud dengan pantas dalam jangka pendek, tetapi sekali tren terbentuk, ia akan sukar untuk dibalikkan.

7.2 Isyarat Paling Patut Dipantau

Indikator-indikator berikut merupakan jendela pemerhatian paling penting untuk menentukan arah sistem dolar minyak:

Peraturan laluan di Selat Hormuz: Adakah mekanisme pembayaran yuan tetap untuk hak laluan terbentuk?

Trend dalam dana kekayaan berdaulat GCC: Adakah kepemilikan obligasi AS di kawasan MENA mengalami penurunan sistematik?

Skala penggunaan Project mBridge: Adakah jumlah transaksi sebenar bermula berskala?

Mata wang pengiraan minyak Arab Saudi: Adakah kontrak minyak bukan dolar yang telah disahkan?

Pelaburan nuklear Eropah, Jepun, dan Korea: Adakah ia membentuk perancangan tenaga bebas bahan bakar fosil yang bermakna

7.3 Penilaian inti terakhir

Penilaian utama di akhir laporan patut dipertimbangkan berulang-ulang: 【Dunia yang berkomitmen pada pertahanan dan kemandirian tenaga juga akan menjadi dunia yang memegang lebih sedikit simpanan dolar.】 Ini bukan ramalan tentang kehancuran dolar, tetapi penilaian struktural tentang surutnya dolar secara perlahan. Apabila strategi terbaik negara-negara di seluruh dunia berubah dari “mengintegrasikan diri ke dalam sistem dolar” kepada “mengurangi kerentanan terhadap dolar”, setiap titik dalam kitaran minyak dolar akan melemah secara marginal. Ini adalah pemboleh ubah perlahan yang berukuran sepuluh tahun, tetapi arahnya telah menjadi lebih jelas akibat konflik ini.