Pada akhir 2025, pelaksanaan Skim Tindakan Bank Rizab China (PBoC) berkenaan dengan pembangunan semula sistem pengurusan dan perkhidmatan serta infrastruktur kewangan berkaitan matawang digital RNY menandakan bahawa matawang digital RNY secara rasmi telah berpindah dari "1.0 Wang Tunai Digital" ke era "2.0 Wang Digital Simpanan".

Perubahan utamanya ialah bermula 1 Januari 2026, baki dompet Wang Digital Rakyat akan memulakan pembayaran faedah, dan sifat undang-undangnya juga akan berubah daripada kewajipan langsung Bank Pusat kepada yang mempunyai...Liabiliti Bank KomersialKewarganegaraan harta.

Kesukaran Umum CBDC Global dan Penembusan Yuan Digital

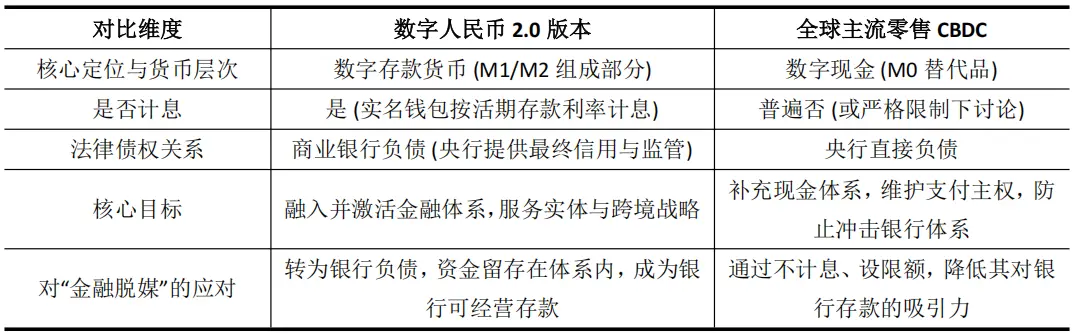

Lebih daripada 130 otoriti kewangan di seluruh dunia sedang meneliti.CBDC bermaksud Wang Digital PemerAmalan ini secara umum terjebak dalam paradoks yang sukar diselesaikan: bagaimana memperkenalkan wang digital tanpa menyebabkannya menggoyahkan asas sistem perbankan tradisional? Punca utamanya terletak pada kebimbangan terhadap pengasingan kewangan - kekhawatiran bahawa bank pusat yang menyediakan wang digital yang selamat dan mudah terus kepada orang ramai akan menyebabkan kehilangan simpanan di bank komersial, yang seterusnya menjejaskan fungsi penciptaan kredit.

Oleh itu, sama ada perbincangan ECB mengenai had pegangan untuk digital euro atau amaran jelas BOJ, logik asasnya adalah bertindak secara bertahan. Mereka membataskan CBDC runcit secara ketat sebagai wang digital tanpa faedah (M0), dengan meminimumkan daya tariknya terhadap simpanan bank untuk memastikan kestabilan kewangan, tetapi ini sering menyebabkan CBDC mengalami kesukaran dalam penghijrahan disebabkan kekurangan insentif dari pengguna dan pihak bank, dan jatuh ke dalam kesukaran di mana fungsi dan matlamatnya tidak selari.

Dengan ini, RMB digital akan menjadi CBDC pertama di seluruh dunia yang memberi faedah kepada baki dompet pengguna biasa. RMB digital 2.0 membangunkan semula hubungan hak kewangan melalui inovasi institusi, cuba menyelesaikan risiko dan mencipta daya penggerak baru di dalam sistem perbankan. Perbezaannya dengan CBDC runcit lain di seluruh dunia ialah:

Mod ini menukar duit rizab digital daripada alat 'pusingan luar badan' yang mungkin menggugat bank kepada 'darah dalaman' yang mendalam terlibat dalam jadual aset dan liabiliti bank.

Bank komersial mempunyai hak pengurusan dan hak keuntungan terhadap simpanan RMB digital, dan motivasi mereka dalam mempromosikannya berubah dari "melaksanakan tanggungjawab pasif" kepada "pengurusan secara aktif", membentuk mekanisme pemasaran berterusan. Pada masa yang sama, jaminan insurans simpanan yang jelas menghilangkan kebimbangan kredit di hujung pengguna.

Ini bukan sahaja menyelesaikan isu motivasi, tetapi juga bermakna Rupiah Digital secara rasmi dimasukkan ke dalam rangka penghasilan dan kawalan kewang tradisional, memberi Bank Pusat pemboleh ubah dasar baru (kadar faedah Rupiah Digital) yang boleh diterapkan secara langsung, sementara sifatnya yang boleh dijejak juga mencipta keadaan untuk melaksanakan dasar kewangan struktur yang lebih tepat sasaran.

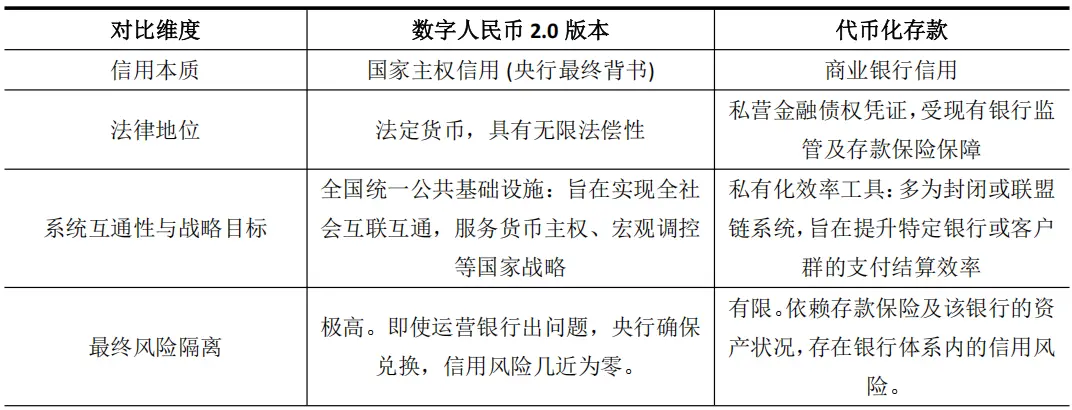

Menakrifkan Bentuk Baru: "Campuran" antara CDBC dan Simpanan Dikecekapan Token

Digital RMB 2.0 agak menyerupai deposit token yang diperkenalkan oleh bank komersial disebabkan oleh ciri-cirinya yang berkaitan dengan faedah dan operasi bank. Yang terakhir ialah sijil digital deposit bank di atas blockchain (seperti JPM Coin oleh JPMorgan Chase), yang bertujuan meningkatkan kecekapan penyelesaian antara institusi. Namun, kesamaan ini hanya pada permukaan sahaja, terdapat perbezaan asas antara keduanya dari segi asas kredit dan tahap strategi.

Digital RMB 2.0 sebenarnya menciptakan bentuk campuran yang baru: ia menyerap penampilan kecekapan deposit token, tetapi intinya adalah kredit matawang suveren negara yang lengkap.

Perbezaan ini sangat penting. Kredit deposit token diikat rapat dengan jadual aset dan liabiliti bank penerbitnya, dan esensnya adalah alat untuk memperbaiki kecekapan perantara kewangan sedia ada. Manakala asas kredit RMB Digital 2.0 tetap berada di bawah kuasa negara, dan matlamatnya adalah untuk membina infrastruktur kewangan asas yang menyokong ekonomi digital masa depan.

Laporan dari Institut Teknologi Kewangan Tsinghua University juga menunjukkan, matawang digital yang disokong oleh kredit negara dan mempunyai sifat boleh diprogram, menyediakan asas utama untuk membina modul dwi-platform "blockchain + aset digital".

Oleh itu, peningkatan RMB Digital 2.0 bukan sahaja berkembang dari segi alat pembayaran, tetapi juga membina "landasan penyelesaian" dengan tahap kredit tertinggi untuk era tokenisasi aset yang bakal datang.

Penguasaan Digital RMB Berfaedah Kepada Ekosistem Kewangan Digital Hong Kong

Peningkatan strategi duit syiling digital akan mempunyai kesan yang paling terus dan mendalam di Hong Kong yang unik dari segi geografi dan institusi.

Variabel kritikal ini, membayar faedah, sepenuhnya mengubah sifat Rupiah Digital dalam skop lintas sempadan dan kewangan, menjadikannya berubah daripada "saluran pembayaran" kepada "aset strategik", dan seterusnya memberi sokongan bermakna pada pelbagai peringkat kepada Hong Kong dalam membina "Pusat Aset Digital Antarabangsa."

Pertama, pembayaran faedah menyelesaikan isu motivasi penimbunan dana lintas sempadan, secara langsung memperkuat fungsi tangki dana RMB luar bumi Hong Kong.

Dalam rangkaian pembayaran lintas sempadan berdasarkan mBridge, matawang digital tanpa faedah hanya bertindak sebagai alat pertukaran, dan syarikat mempunyai insentif untuk menyelesaikan transaksi dengan cepat untuk mengurangkan kos penggunaan dana. Setelah dikenakan faedah, RMB digital memperoleh sifat yang boleh bersaing dengan deposit RMB luar bandar Hong Kong. Pusat kewangan syarikat multinasional boleh menggunakannya sebagai alat pengurusan likuiditi yang memberi faedah, dan memungkinkan dana berada lebih lama dalam sistem kesesuaian Hong Kong.

Kini, lebih daripada 95% daripada transaksi mBridge adalah dalam bentuk RMB digital. Dasar pembayaran faedah berpotensi menukar kelebihan aliran ini kepada kelebihan kewangan, yang akan membantu memperluaskan dan mendalamkan pasaran RMB luar negara di Hong Kong, serta memperkuatkan kedudukannya sebagai pusat utama.

Kedua, pembayaran faedah meningkatkan daya tarik kredit duit syiling digital sebagai mata wang untuk penerbitan dan penyelesaian aset token di Hong Kong.

Hong Kong sedang mempromosikan tokenisasi aset seperti bon. Dalam penyelesaian DvP (pembayaran dan penghantaran), tahap kredit matawang yang digunakan untuk penyelesaian berkait rapat dengan penentuan harga risiko dan penerimaan pasaran produk. Wang digital RMB yang memperoleh faedah dan disokong oleh kredit negara mempunyai tahap kredit yang jauh lebih tinggi berbanding deposit tokenisasi bank individu.

Projek Ensemble Bank Perdagangan Hong Kong telah mengeksplorasi keserasian deposit bertanda, dan RMB Digital 2.0 boleh diakses sebagai aset penyelesaian pada peringkat yang lebih tinggi dalam ekosistem ini. Dengan memanfaatkan sifat boleh diprogram RMB Digital, proses pengagihan faedah bon atau syarat kewangan perdagangan boleh dilaksanakan secara automatik, yang akan meningkatkan kecekapan secara besar-besaran dan mengurangkan risiko operasi.

Ini menyediakan pilihan potensi infrastruktur kewangan dasar yang lebih unggul untuk produk berkualiti tinggi seperti penerbitan bon hijau kerajaan Hong Kong yang dipangsa.

Ketiga, pembayaran faedah mengaktifkan ruang inovasi perkhidmatan kewangan sekitar Rupiah Digital, membawa peluang kolaboratif kepada teknologi kewangan Hong Kong.

Apabila RMB digital menjadi liabiliti yang boleh dikelolakan dan menghasilkan faedah oleh bank, perkhidmatan simpanan, pengurusan kewangan, pembiayaan, dan kontrak pintar akan muncul di sekitarnya.

Hong Kong mempunyai sistem undang-undang biasa yang selaras dengan antarabangsa dan pasaran kewangan yang aktif, menjadikannya "kotak pasir" yang ideal untuk menguji perkhidmatan inovatif sebegini. Contohnya, gateway yang mematuhi peraturan boleh dikembangkan untuk menyambung dompet RMB digital dengan platform aset maya, atau produk pelaburan struktur berdasarkan ciri faedahnya boleh direka.

Kesinergian inovasi ini akan memberi Hong Kong kelebihan dalam reka bentuk produk dan penentuan peraturan kewangan digital.

Kempat, pembayaran faedah memperdalam strategi kolaborasi berbeza antara Rupiah Digital China dengan "Hong Kong Digital Dollar".

Hong Kong jelas menitikberatkan pembangunan "Duit Syiling Digital Hong Kong" secara besar-besaran, yang menumpukan kepada transaksi besar antara institusi kewangan dan aplikasi pasaran kewangan. Duit Syiling Digital 2.0 pula boleh menumpukan perkhidmatan kepada pembayaran runcit lintas sempadan, penyelesaian perdagangan, dan perkhidmatan kewangan berkaitan yang berkait rapat dengan ekonomi sebenar di wilayah utama.

Kedua-duanya bukanlah pengganti, tetapi membentuk struktur pelengkap yang jelas: Hong Kong dollar digital memperbaiki kecekapan kewangan runcit tempatan, manakala Rupiah China digital pula memperdalamkan sambungan ekonomi lintas sempadan. Kerjasama ini membolehkan Hong Kong memperkuatkan infrastuktur kewangan tempatan serta fungsi jambatan lintas sempadan pada masa yang sama.