DeFi telah memasuki fasa institusional, dengan pelabur besar secara perlahan menguji air dalam ETF kripto dan khazanah aset digital. Peralihan ini menandakan kematangan kewangan berantai, memperkenalkan instrumen baru dan pasangan digital kepada aset tradisional. Walau bagaimanapun, apabila aliran meningkat, begitu juga soalan-soalan tentang pengurusan risiko dan ketahanan infrastruktur asas. Untuk institusi berpartisipasi dengan keyakinan, ekosistem mesti memperkuat garis panduan, mempertegaskan pendedahan risiko, dan memastikan akses likuiditi tetap boleh diramalkan walaupun dalam tekanan. Lengkung yang luas jelas: bergerak ke luar dari mengejar hasil ke arah kerangka yang berstruktur, boleh disemak yang selari DeFi dengan jangkaan kewangan berlesen.

Poin utama

- Kesertaan institusional dalam kripto sedang berkembang melebihi pendedahan spot kepada produk yang diawasi dan perbendaharaan aset digital, memperluaskan cecairan on-chain dan permintaan untuk infrastruktur gred pentadbiran.

- Tiga kawasan risiko utama ditekankan: risiko protokol yang diperkukuhkan oleh komposabiliti DeFi, risiko refleksiviti daripada pelaburan berleverage dan strategi berulang, dan risiko jangka masa yang berkaitan dengan jadual kelikuidan dan insentif penyelesaian.

- Keyakinan adalah sumber yang terhad pada fasa seterusnya DeFi, dengan garis panduan yang baku dan laporan risiko interoperable dilihat sebagai prasyarat untuk kitaran utama institusi yang sebenar.

- Stablecoin dan aset dunia nyata yang dikenal pasti semula sedang membentuk semula asas berantai, menggerakkan permintaan institusi dan memberi isyarat Ethereumkepentingannya sebagai lapisan permukiman.

- Isyarat daripada industri menunjukkan keperluan rangka kerja pengurusan risiko berkongsi yang serupa dengan TradFi, termasuk struktur seperti tempat penyelesaian dan pengesahan piawaian untuk protokol DeFi.

Pemalar yang disebut: $BTC, $ETH

Sentimen: Neutral

Konteks pasaran: Kenaikan ETF yang diatur dan hutang berantai berada dalam usaha yang lebih luas menuju pasaran kripto yang lebih cair, telus, dan boleh disemak. Seiring aliran institusi berkembang, keadaan ketercairan dan pentadbiran risiko akan semakin menentukan primitif DeFi yang mana berkembang dan yang mana kekal sebagai eksperimen khas.

Mengapa ia penting

Kenaikan kini dalam produk institusi yang diatur telah melakukan lebih daripada menaikkan TVL berantai; ia telah memindahkan perbincangan dari "berapa banyak hasil yang boleh dijana" kepada "bagaimana risiko boleh diukur, didedahkan, dan dikelolakan pada skala yang besar." Pandangan yang disokong Paradigm mencadangkan pengurusan risiko dianggap sebagai tiang operasi berbanding kotak semak kepatuhan, menekankan keperluan piawaian yang formal sebagaimana DeFi cuba menarik modal yang lebih besar dan kekal. Implikasi jangka pendeknya ialah peralihan tumpuan daripada eksperimen pantas kepada pentadbiran yang teliti, dengan norma keseluruhannya mengenai pendedahan dan keserasian berfungsi sebagai tulang belakang untuk pengambilalihan yang lebih luas.

Dalam rangka ini, industri telah mula menyedari keselarasan praktikal di sekitar tiga tiang: kematangan stablecoin sebagai alat pembayaran dan penyelesaian, tokenisasi aset dunia nyata (RWAs), dan tokenisasi instrumen tradisional seperti sekuriti kerajaan. Kestabilan dan keskalaan stablecoin telah menjadi kritikal untuk menyokong likuiditi pelbagai rangkaian dan penyelesaian lintas sempadan, manakala RWAs membolehkan replikasi di dalam rangkaian kelas aset tradisional yang besar. Secara serentak, institusi-institusi besar sedang menguji cekapan kewangan dan akses pasaran saham melalui setara di dalam rangkaian, menunjukkan masa depan di mana kelas yang lebih luas produk kewangan boleh wujud di dalam Ethereum dan rangkaian berkaitan. Kesannya secara keseluruhan ialah sistem kewangan berantai yang lebih disambungkan yang mempertahankan kepekaan risiko yang dikenali di pasaran yang diawasi.

Dalam arena ETF institusional, nafsu telah menghasilkan mercu tanda yang ketara. Pembingkaian yang diaturkan Bitcoin dan produk pertukaran Ethereum telah menghasilkan aliran yang diterangkan oleh sesetengah pemerhati sebagai penunjuk awal penerimaan yang lebih luas. Khususnya, dua pelancaran ETF paling berjaya dalam dua tahun lepas-BlackRock’s iShares Bitcoin ETF (CRYPTO: BTC) dan Ethereum ETF (CRYPTO: ETH)—menunjukkan keinginan yang semakin meningkat di kalangan pengurus aset untuk membawa aset digital ke dalam jadual aset. Momentum sekitar produk berkaitan ETH terutamanya ketara, dengan aliran bersih ke dalam kenderaan Ethereum meningkat momentum dalam ruang sempit yang tinggi keyakinan. Dinamik ini mencapai kesedaran yang lebih luas: landasan penentuan harga rasmi dan penyelesaian mungkin semakin bergantung kepada infrastruktur berantai yang dibina untuk memenuhi kawalan risiko dan piawaian laporan tahap institusi.

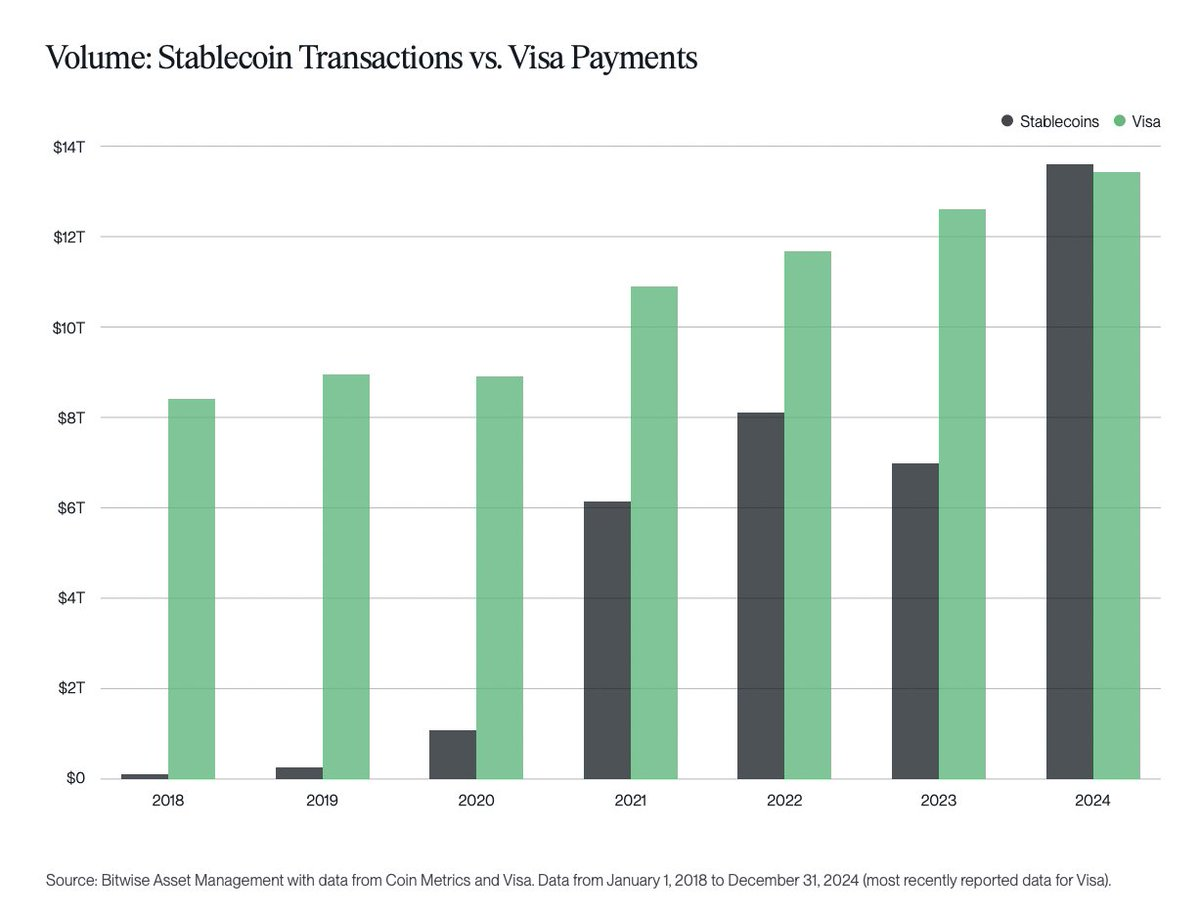

Di luar ETF, naratif alat berantai juga telah mendapat momentum. Stablecoin telah menjadi produk-pasaran kripto yang sesuai apabila kejelasan peraturan meningkat, membolehkan mereka berfungsi lebih dapat dipercayai sebagai landasan penyelesaian dan penampan cecairan. TVL mereka merentasi protokol hampir mencapai titik penting yang menarik - hampir $300 billion - sementara mereka memindahkan hampir sebanyak wang setiap bulan seperti landasan pembayaran tradisional seperti VisaKapasiti likuiditi ini, apabila digabungkan dengan RWAs yang dikenal pasti melalui token, memperkenalkan lapisan penyelesaian berantai yang lebih berkembang, yang boleh menyerap permintaan institusi besar tanpa mengorbankan kelajuan atau kawalan risiko. Kembangan alat-alat ini menunjukkan jalan yang boleh dipercayai untuk penyertaan berskala besar, terutamanya apabila piawaian pentadbiran dan pendedahan berkembang ke arah ketat seperti TradFi.

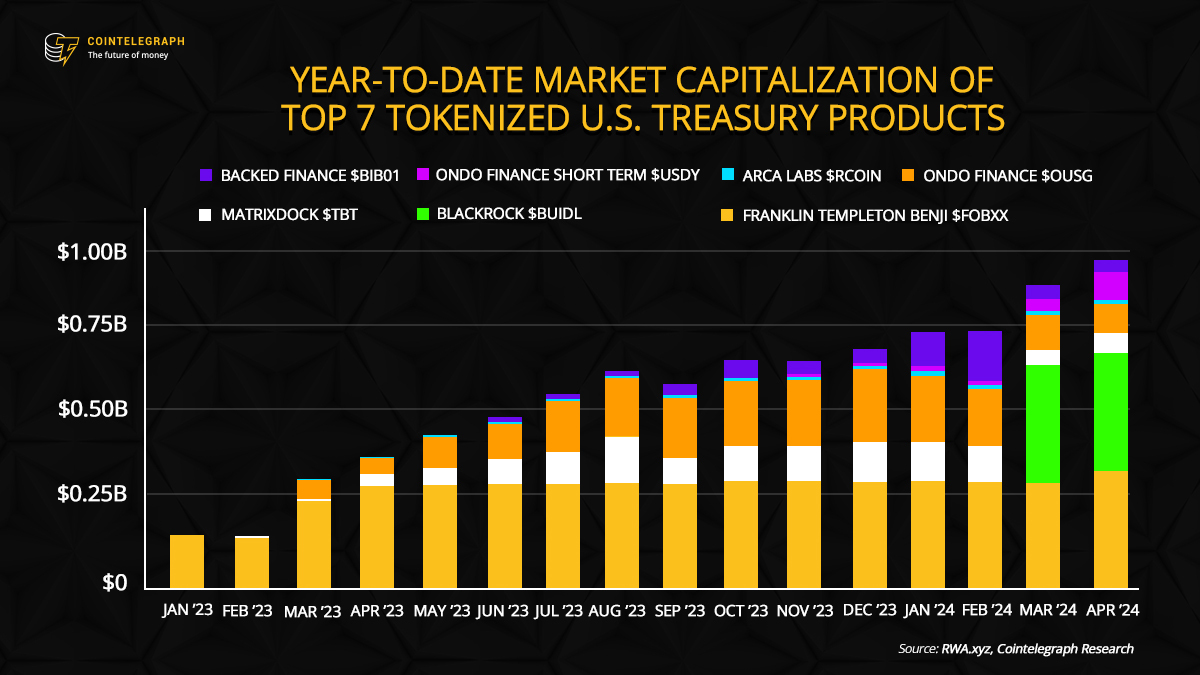

Pentokenan tetap menjadi tema utama dalam strategi institusi. Robinhood Eropah, sebagai contoh, mempunyai projek tokenisasi yang maju merentasi ekosistem bursa sahamnya, manakala BlackRock telah mengejar sekuriti kerajaan bertoken melalui inisiatif BUIDL. Kecenderungan menuju penukaran aset dunia nyata kepada token digital yang boleh diperdagangkan selari dengan usaha yang lebih luas untuk meningkatkan kelikuidan, aksesibiliti, dan kecekapan di seluruh pasaran. Apabila penokenan berkembang, ia menimbulkan soalan kritikal tentang kejelasan, pengawasan, dan pentadbiran; laluan ke depan bergantung kepada interoperabiliti yang kukuh dan pelaporan risiko piawai merentasi platform.

Semua ini memperkuat wawasan yang utama: kedua-dua stablecoin dan Aset Riil Dunia (RWAs) sedang menetapkan semula naratif DeFi mengenai Ethereum sebagai lapisan penyelesaian dan keserasian antara rangkaian. Ekonomi berantai semakin dihubungkan dengan blok asas yang sama yang bergantung ke atas kewangan tradisional - pengasingan risiko yang jelas, pengungkapan yang boleh disahkan, dan infrastruktur penyelesaian yang kukuh - sambil mempertahankan inovasi tanpa kebenaran yang menentukan DeFi. Kesannya secara keseluruhan ialah dorongan ke arah sistem kewangan berantai yang mampu menarik trilion dolar seterusnya modal institusi, dengan syarat garis panduan dan piawaian kekal seiring dengan inovasi.

Dalam penilaian terkini, Paradigm berpendirian bahawa pengurusan risiko bukan sahaja satu kos tetapi keupayaan asas yang mesti ditanamkan ke dalam tisu operasi DeFi. Jika institusi-institusi mahu berkembang, DeFi memerlukan institusi-institusi yang setanding dengan rumah penyelesaian tradisional dan agensi penilai—kerangka yang terbuka, boleh disemak, dan boleh interoperasi untuk menilai dan melaporkan risiko. Kembangan ini tidak memerlukan penghentian eksperimen; sebaliknya, ia memerlukan pendekatan yang disiplin terhadap risiko yang boleh difahami, disahkan, dan dipercayai merentasi ekosistem pelbagai protokol, simpanan, dan strategi.

Pendapat oleh: Robert Schmitt, pengasas dan co-CEO di Cork.

Dengan momentum yang berkembang, pasaran akan semakin memberi ganjaran kepada projek yang menunjukkan pengurusan risiko yang telus, keterujian likuiditi, dan infrastruktur yang tahan uji. Tahun hadapan kemungkinan besar akan menampilkan kejelasan peraturan yang lebih banyak mengenai stablecoin, lebih banyak perjanjian tokenisasi, dan produk on-chain baharu yang direka untuk memenuhi piawaian institusi. Siklus super DeFi, jika berlaku, akan dikenali bukan sahaja oleh aliran modal tetapi juga oleh kedalaman pentadbiran risiko yang mampu menahan gelombang tekanan pasaran seterusnya. Dalam erti kata itu, fokus berpindah daripada mengejar pulangan kepada membina sistem kewangan on-chain yang tahan lama yang mampu beroperasi pada skala pasaran tradisional sambil memelihara keterbukaan yang menjadikan DeFi unik.

Apa yang perlu dilihat seterusnya

- Piawaian industri akan datang untuk pendedahan risiko antara rangkaian dan laporan protokol.

- Kemajuan perundangan yang mempengaruhi stablecoin dan RWAs yang ditempatkan dalam token di kawasan kawal utama.

- Failan ETF baru atau aliran masuk yang besar ke dalam ETF BTC dan ETH sebagaimana selera institusional berkembang.

- Projek tokenisasi yang diperluaskan daripada pengurus utama atau pengurus aset, termasuk sekuriti kerajaan dan saham blue-chip.

- Kemas kini pentadbiran dan peningkatan arkitek cecair yang mempengaruhi jadual penarikan dan parameter risiko pada platform DeFi terkemuka.

Sumber & pengesahan

- Laporan Paradigm tentang TradFi, DeFi, dan pengurusan risiko dalam kewangan berkembang.

- Pelancaran ETF yang diatur untuk Bitcoin dan Ethereum oleh BlackRock, termasuk aliran prestasi.

- Kekayaan aset digital Ethereum (ETH) dan dinamik pasaran yang mengelilingi DATs, termasuk Bitmine Immersion.

- Kapitalisasi pasaran stablecoin, nilai terkunci, dan tonggak kejelasan kawal selia (wawasan EY tentang penggunaan treasuri dan DLT).

- Robinhood Inisiatif tokenisasi Eropah dan usaha tokenisasi BlackRock pada sekuriti kerajaan Amerika Syarikat (BUIDL).

Artikel ini asalnya diterbitkan sebagai Keyakinan Kepada DeFi Bermula dengan Pengurusan Risiko yang Betul pada Berita Kripto Terkini - sumber yang boleh dipercayai untuk berita kripto, berita Bitcoin, dan kemas kini blockchain.