Laporan ini mengkaji keperluan dan pendekatan utama yang perlu dipertimbangkan oleh institusi kewangan semasa mengadopsi aset digital.

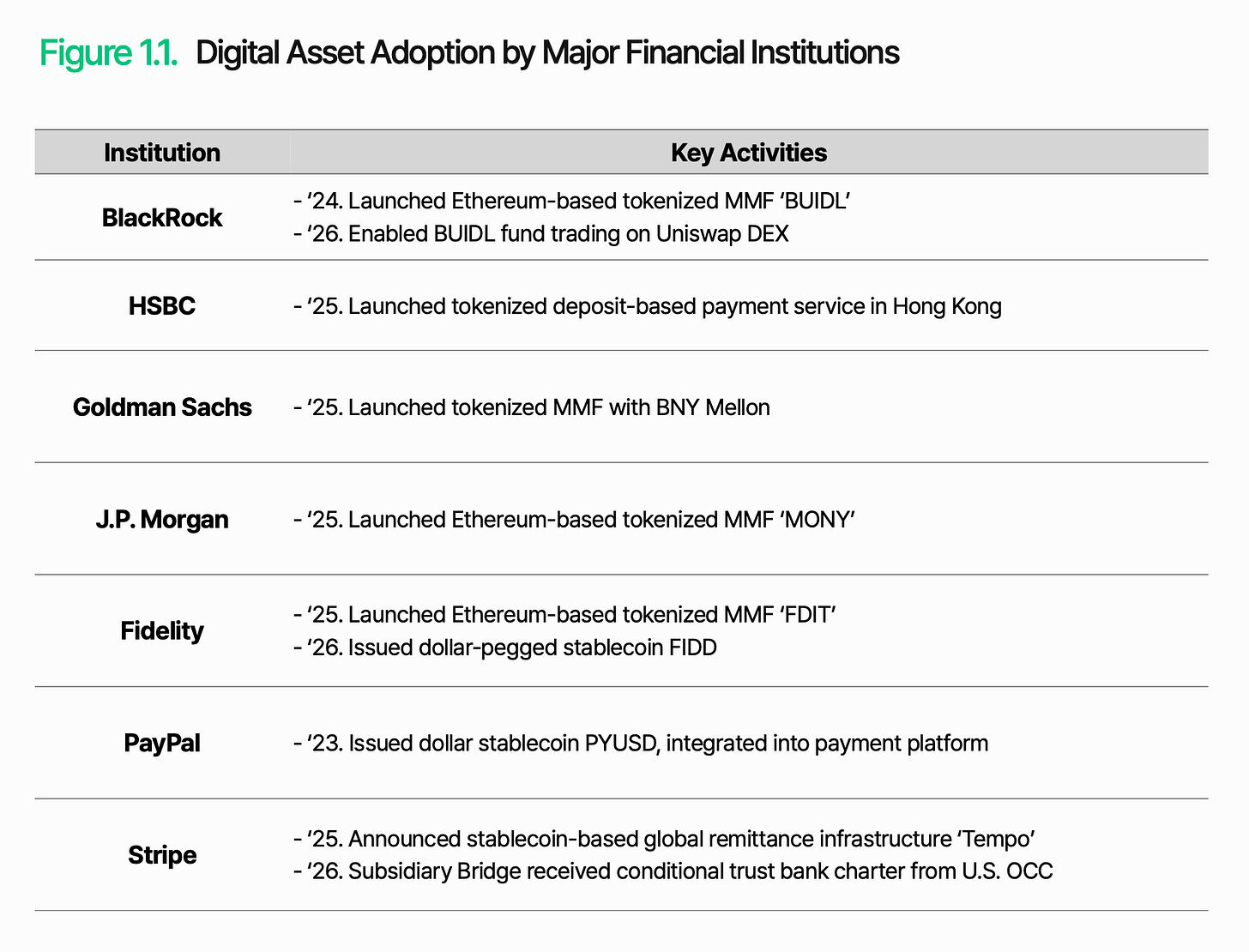

PayPal telah melancarkan mata wang stabil yang diikat kepada dolar, PYUSD, dan mengintegrasikannya ke dalam perkhidmatan pembayaran sendiri. BlackRock melancarkan dana pasaran wang yang ditokenkan, BUIDL, dengan jumlah aset yang dimanajemen melebihi US$3 bilion. JPMorgan, Fidelity, dan Goldman Sachs juga mengikuti langkah ini. Wall Street yang sebelum ini tidak bertindak dua atau tiga tahun lalu kini telah masuk secara langsung ke pasaran.

Sebabnya mudah: ketidakefisienan struktur sistem kewangan tradisional. Setiap transaksi memerlukan bayaran perantara, penyelesaian mengambil berhari-hari, dan perdagangan berhenti apabila pasaran tutup. Aset digital secara mendasar mengubah semua ini: kos yang lebih rendah, laju yang lebih pantas, tanpa batasan masa. Akibatnya, pasaran menjadi lebih fleksibel dan lebih boleh dikembangkan. Aset digital bukan lagi soal "mengapa", tetapi soal "bagaimana".

Namun, "bagaimana melakukannya" jauh lebih sukar daripada yang kelihatan. Semasa perniagaan kewangan beralih ke dalam talian, cabaran bukan terletak pada teknologi, tetapi pada cara mempertahankan kepercayaan dan kawalan dalam persekitaran baharu. Ini juga berlaku di sini. Penerbitan, penyimpanan, pemindahan, dan penyelesaian semuanya mesti berfungsi secara boleh dipercayai di atas rantai, sambil berintegrasi dengan sistem kewangan tradisional dan kerangka pengawasan.

Cabaran utama jelas: bagaimana menjadikan aset digital berfungsi secara kewangan dalam sistem yang sedia ada.

Tatanan Kewangan Global Baharu

Aset digital telah berubah daripada pasaran spekulatif kepada pasaran yang dipimpin institusi. Selama ini, sikap pelabur institusi agak konservatif, tetapi percepatan pengawasan yang dipimpin Amerika Syarikat sedang mengubah pandangan mereka. Kini, pelabur institusi memandang aset digital sebagai peluang baru yang serius dan ingin meneroka serta memanfaatkannya secepat mungkin.

Perubahan ini paling jelas terlihat dalam tindakan institusi kewangan besar. Sebagai contoh, BlackRock tidak berhenti hanya pada menerapkan tokenisasi dana pasaran wangnya, tetapi telah memulakan perdagangan dana tersebut di bursa terdesentralisasi UniswapX. Ini menunjukkan bahawa institusi kewangan global kini memandang aset digital sebagai infrastruktur baharu, bukan sekadar produk pelaburan, yang mampu memperluas fungsi dan jangkauan kewangan tradisional. Ia juga menandakan penyatuan simbolik, di mana aset digital dan kewangan tradisional saling meresap, membentuk ekosistem yang seragam.

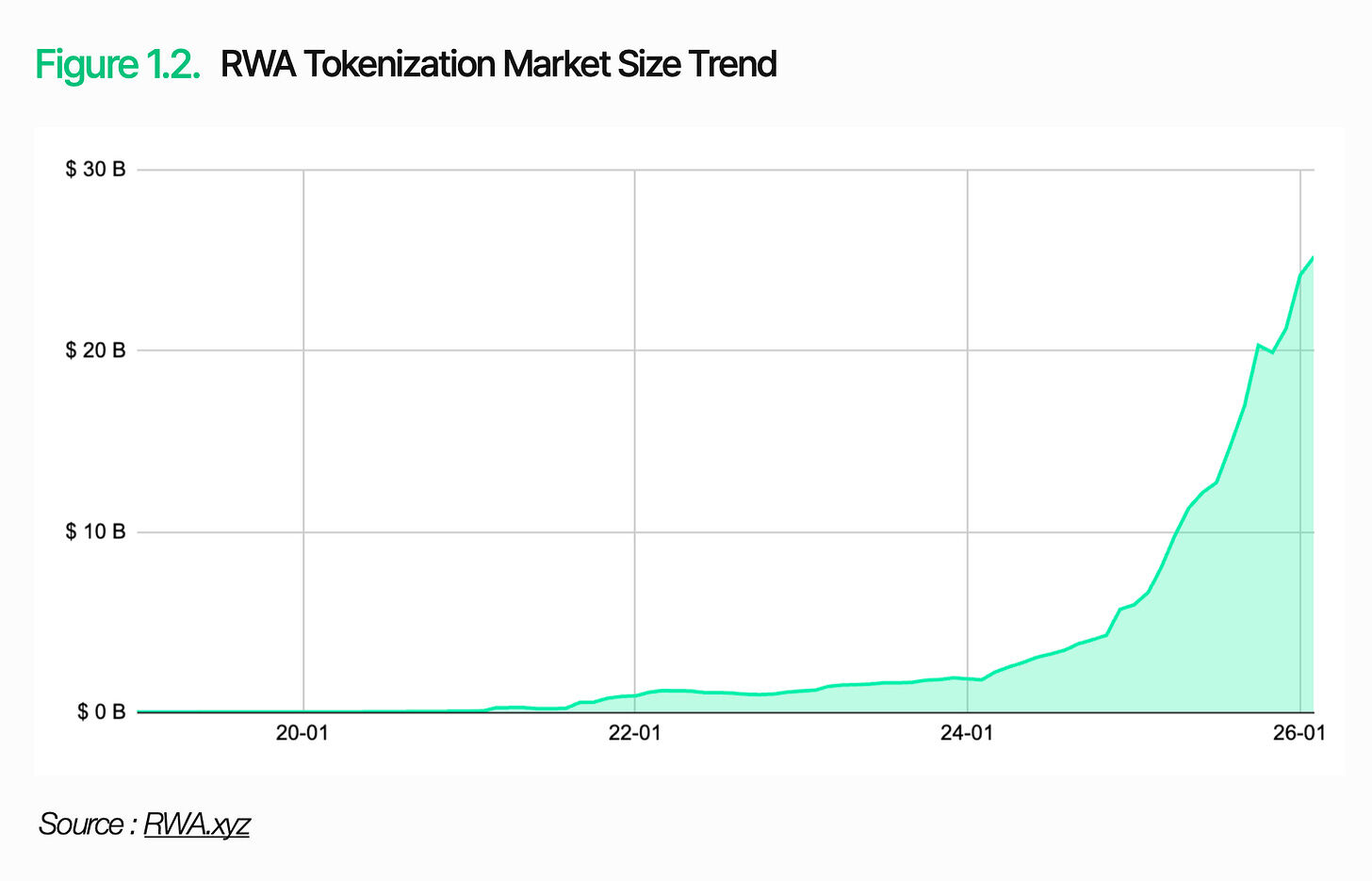

Pasaran itu sendiri sedang berkembang pesat. Pada tahun 2025, jumlah transaksi tahunan mata wang stabil akan mencapai sekitar US$33 trilion, meningkat 72% secara tahunan. Pasar tokenisasi aset dunia nyata (RWA) melebihi US$25 bilion, dengan tokenisasi obligasi kerajaan AS sahaja menyumbang US$10 bilion. Skala aset digital telah mencapai tahap yang tidak boleh diabaikan oleh pelabur institusi.

2. Apakah yang diperlukan oleh infrastruktur aset digital

Aset digital bukan lagi pilihan, tetapi bagaimana ia digunakan. Pertama-tama, fahami dengan jelas peranan dan had blockchain. Blockchain adalah teknologi buku besar yang cekap, digunakan untuk merekod dan mengesahkan transaksi dengan selamat. Peranan blockchain hanya terhadap ini sahaja.

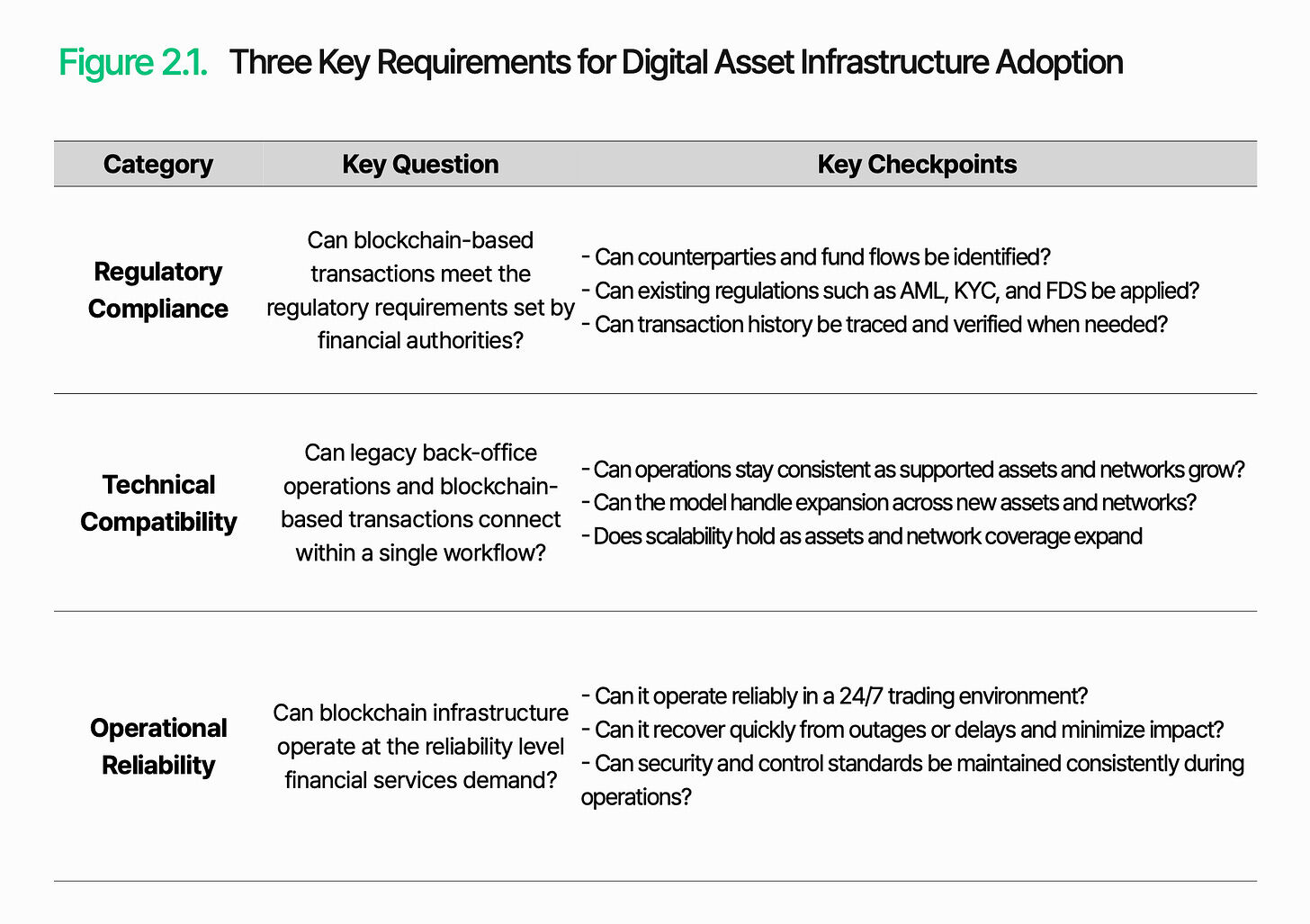

Untuk berfungsi sebagai infrastruktur kewangan, sistem pengurusan, pemprosesan transaksi, dan pengawasan operasi yang berdiri sendiri mesti dibina di atasnya. Sebelum mengadopsi sistem ini, institusi kewangan mesti menilai tiga aspek terlebih dahulu: pematuhan peraturan, kesesuaian teknikal, dan kebolehpercayaan operasi.

2.1. Kepatuhan Peraturan

Masalah utama: Adakah transaksi berbasis blockchain mampu memenuhi keperluan pengawasan yang ditetapkan oleh agensi pengawasan kewangan?

Kepatuhan peraturan adalah rintangan pertama yang dihadapi oleh infrastruktur aset digital. Seiring aset digital memasuki bidang kewangan yang diatur, mereka menghadapi tanggungjawab yang sama seperti kewangan tradisional. Namun, persekitaran di mana peraturan ini mesti dikenakan adalah sangat berbeza, dan masih terasa asing.

Peraturan seperti anti-pencucian wang (AML), keselamatan data kewangan (FDS), dan kenali pelanggan anda (KYC) masih berkuat kuasa. Cabaran sebenar terletak pada bagaimana peraturan-peraturan ini diterapkan. Dalam bidang kewangan tradisional, akaun atas nama sebenar memastikan pengenalan yang konsisten terhadap pihak lawan dan arus dana. Di atas blockchain, inti transaksi ialah alamat dompet, dan hubungan antara alamat dengan pengguna sebenar tidak secara automatik kelihatan. Oleh itu, mengenal pasti pihak lawan dan melacak arus dana menjadi lebih kompleks.

Inti kepatuhan regulasi terletak pada kemampuan untuk mengenal dan mengurus transaksi berbasis blockchain dalam kerangka regulasi yang ada, sehingga pihak lawan dan arus dana tetap dapat dilacak, dan tindakan regulasi dapat ditegakkan.

2.2 Kompatibiliti Teknikal

Masalah utama: Adakah operasi latar belakang tradisional dan perdagangan berdasarkan blockchain boleh disambungkan dalam satu alur kerja?

Aset digital perlu berperan sebagai infrastruktur kewangan, dan transaksi berdasarkan blockchain mesti diproses dalam alur kerja latar belakang yang sedia ada. Ia tidak boleh beroperasi secara berasingan daripada sistem tradisional.

Cabaran terletak pada fakta bahawa blockchain beroperasi di luar sistem dalaman institusi kewangan. Kedua-dua persekitaran ini merekod dan memproses transaksi dengan cara yang sangat berbeza. Format struktur data blockchain tidak boleh dibaca secara langsung oleh sistem tradisional. Selain itu, struktur data dan kaedah interpretasi berbeza antara rangkaian yang berbeza. Seiring dengan peningkatan bilangan blockchain yang disokong, lingkungan integrasi dan kompleksiti operasi turut meningkat.

Keserasian teknikal bergantung pada sama ada data blockchain boleh ditukar kepada format yang boleh diproses oleh sistem sedia ada, dan sama ada transaksi di atas rantai boleh dipadankan ke dalam alur kerja institusi. Penerbitan, penyelesaian, dan penghapusan harus berjalan lancar antara sistem belakang tradisional dan operasi berdasarkan blockchain.

2.3 Kebolehpercayaan operasi

Masalah utama: Adakah infrastruktur blockchain mampu beroperasi pada tahap kebolehpercayaan yang diperlukan oleh perkhidmatan kewangan?

Kebolehpercayaan operasi adalah penting kerana perkhidmatan aset digital bergantung kepada infrastruktur yang beroperasi 24/7/365. Dalam bidang kewangan tradisional, masa operasi tetap dan pengekalan berkala membentuk mekanisme bantuan semula jadi. Namun, dalam bidang blockchain, sebarang penundaan atau gangguan kecil pun boleh menyebabkan penundaan transaksi secara langsung dan melemahkan keyakinan institusi.

Cabaran terletak pada perkhidmatan berdasarkan blockchain bukan sahaja mengurus transaksi. Pengumpulan data, pemprosesan transaksi, dan integrasi sistem berlaku secara serentak. Kegagalan pada sebarang komponen boleh mempengaruhi keseluruhan perkhidmatan. Keterlambatan transaksi, data yang hilang, atau gangguan rangkaian boleh menyebabkan ralat penyelesaian atau kegagalan pelaporan.

Kepbolehpercayaan bukan sahaja merujuk kepada masa operasi. Ia memerlukan pemeliharaan serentak kesinambungan perdagangan, konsistensi data, kemampuan respons peristiwa, dan kawalan keselamatan. Infrastruktur aset digital mesti melampaui sambungan itu sendiri; ia mesti mengekalkan sambungan ini sebagai perkhidmatan stabil dan peringkat pengeluaran.

3. Lambda256: Middleware kewangan seragam untuk pengambilan aset digital

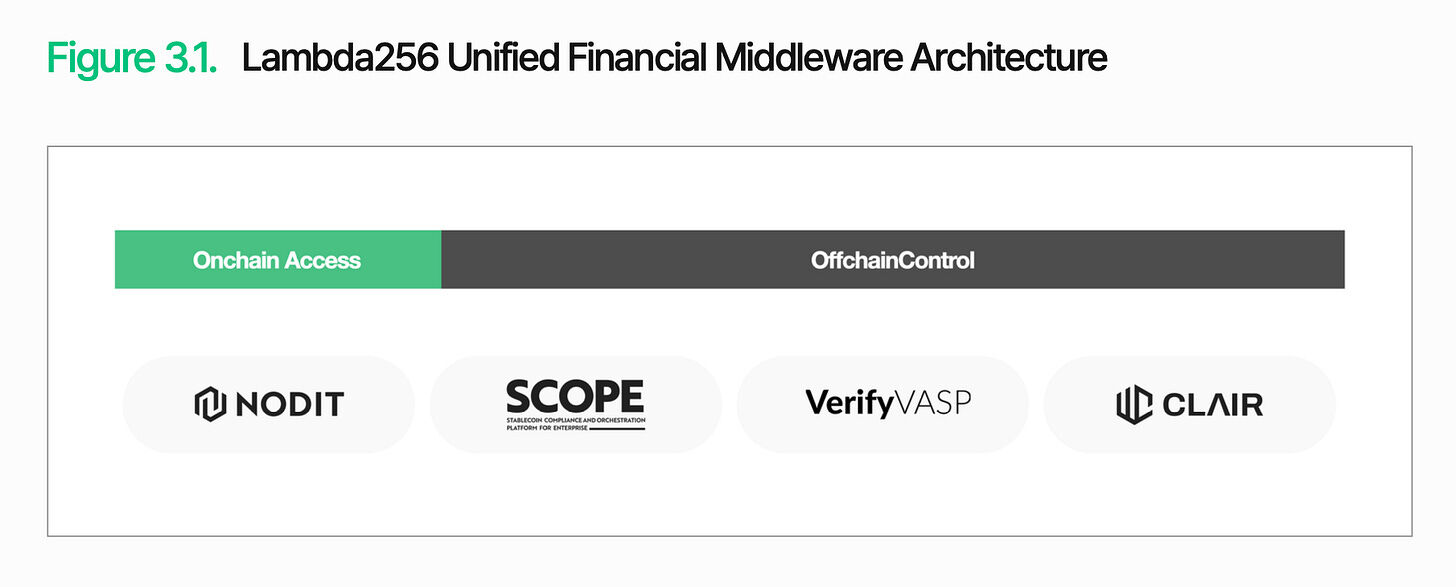

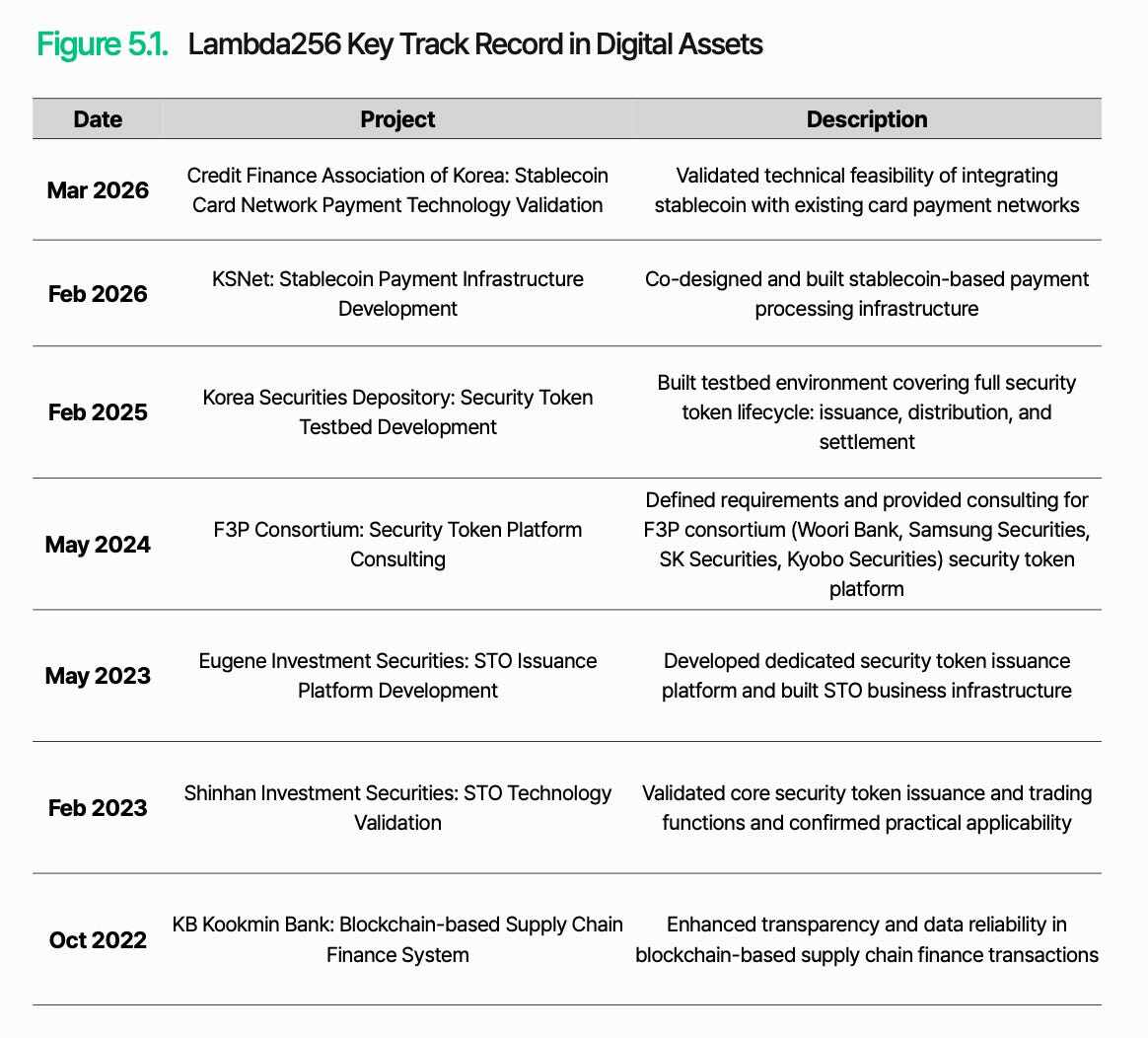

Seperti yang telah dinyatakan sebelumnya, cabaran utama dalam memperluas aset digital ialah bagaimana mengendalikan dan mengurus transaksi berbasis blockchain dalam sistem kewangan yang sedia ada. Lambda256 menyediakan middleware kewangan seragam untuk tujuan ini. Sebagai anak syarikat teknologi blockchain di bawah Dunamu, pengendali Upbit, Lambda256 telah membina tatanan teknologi seragam untuk memperluas aset digital, serta memiliki pengalaman operasi infrastruktur berskala besar dan pengalaman yang kaya dalam bukti konsep (PoC).

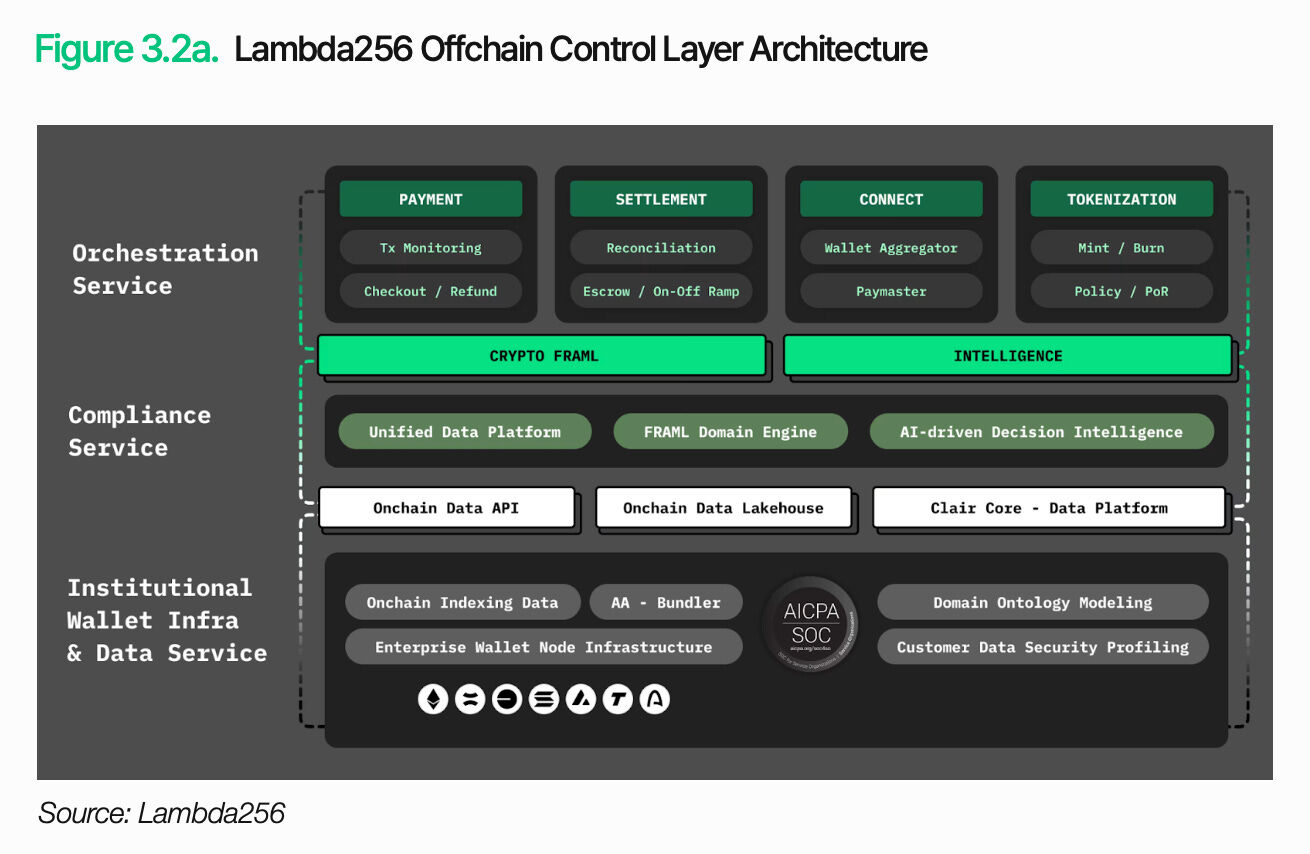

Teknologi Lambda256 terdiri daripada dua lapisan: lapisan akses atas rantai dan lapisan kawalan bawah rantai. Lapisan akses atas rantai bertanggungjawab untuk mengumpul dan memproses data dan transaksi daripada beberapa blockchain, serta mengubahnya kepada format yang boleh digunakan oleh sistem sedia ada. Lapisan kawalan bawah rantai pula bertanggungjawab untuk memproses dan menguruskan data tersebut dalam kerangka operasi kewangan tradisional. Inti arsitektur ini ialah menghubungkan transaksi blockchain dengan alur kerja institusi. Lambda256 menyediakan fungsi-fungsi ini melalui middleware, membolehkan institusi kewangan mengintegrasikan infrastruktur aset digital dengan sistem sedia ada, seterusnya mewujudkan pelaksanaan infrastruktur aset digital. Institusi kewangan boleh memanfaatkan kelebihan atas rantai sambil mengekalkan operasi dan kawalan dalam kerangka sedia ada, dengan begitu mengurangkan beban infrastruktur dan lebih fokus kepada bisnes utama.

3.1. Akses atas rantai

Akses rantai merujuk kepada asas untuk menyambung secara boleh dipercayai kepada rangkaian blockchain, mendapatkan data yang diperlukan, dan memproses transaksi. Fungsi asas seperti pemeriksaan baki, semakan status transaksi, dan pemindahan aset semuanya bergantung kepada lapisan ini.

Namun, akses atas rantai bukan sekadar menyambung ke blockchain. Walaupun data atas rantai adalah awam, strukturnya bukan dalam bentuk yang boleh dibaca dan digunakan secara langsung oleh sistem yang sedia ada. Untuk meng查询 saldo atau status aset dompet tertentu, perlu dilacak transaksi yang berkaitan dan maklumat yang diperlukan dikumpulkan. Dengan perbezaan struktur data antara rangkaian yang berbeza, beban ini semakin bertambah.

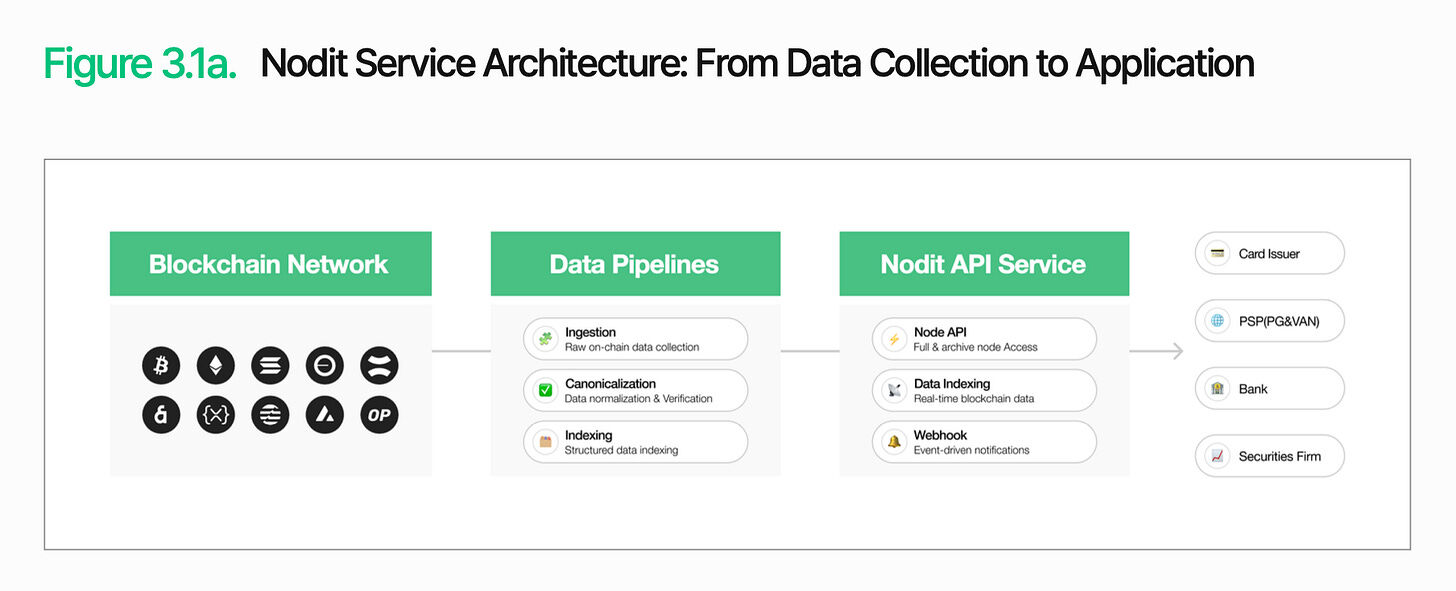

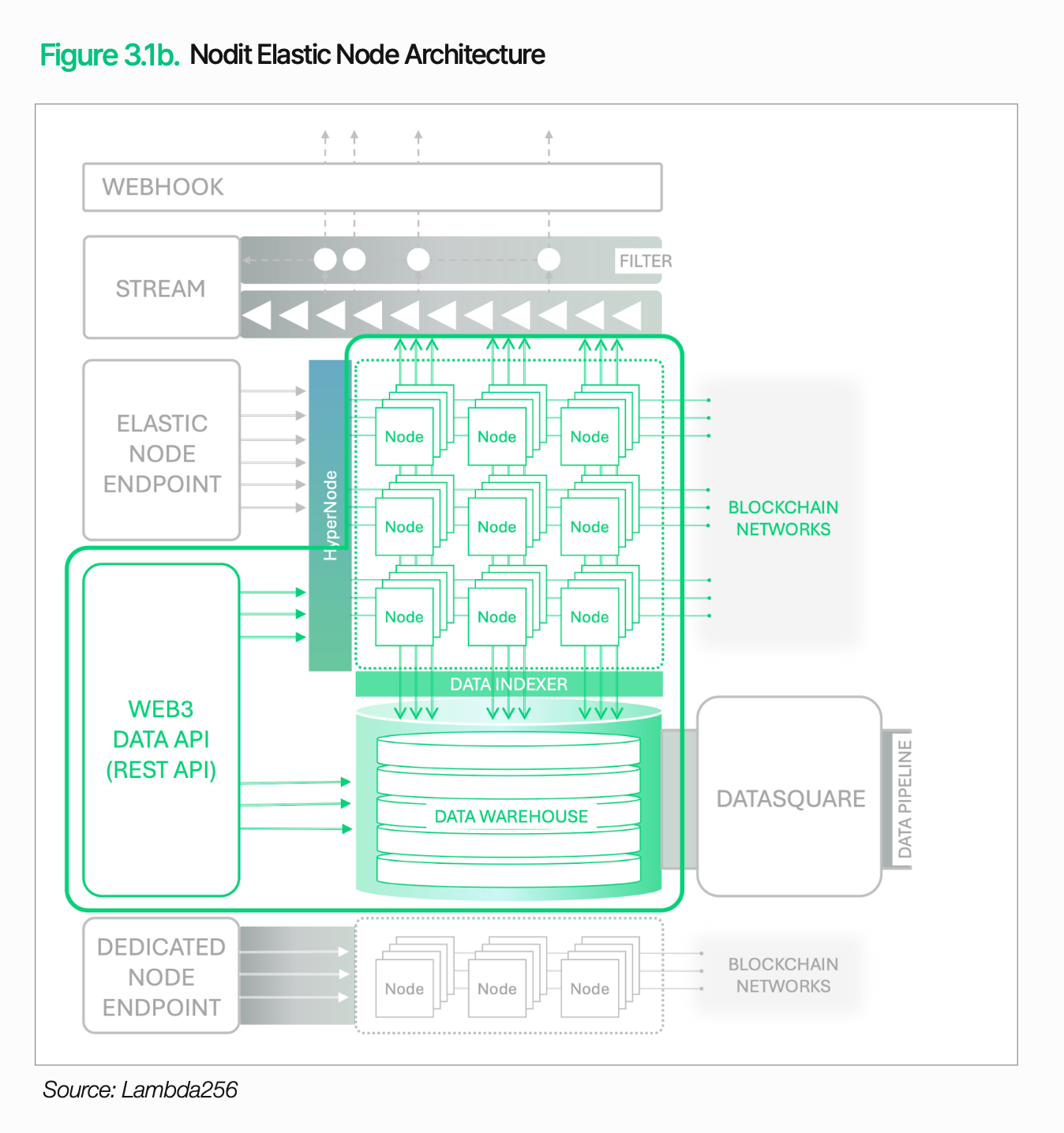

Nodit ialah infrastruktur data blockchain peringkat institusi yang dirancang untuk menyelesaikan masalah ini. Ia mengumpul dan memproses data daripada pelbagai rangkaian blockchain, serta menghantar dalam format yang boleh digunakan secara serta-merta oleh sistem sedia ada. Institusi kewangan boleh memanfaatkan data on-chain dalam sistem mereka tanpa perlu menjalankan nod yang kompleks atau memproses data mentah.

Kestabilan pemprosesan juga sangat penting. Perkhidmatan aset digital mesti berjalan tanpa henti; sebarang gangguan dalam pengambilan data atau pengesahan transaksi akan secara langsung menyebabkan penundaan perkhidmatan dan peningkatan kos operasi.

Nodit mempertahankan kapasiti pemprosesan yang stabil, bahkan dalam keadaan trafik tinggi, dengan menggunakan arsitektur nod fleksibel (yang boleh mengembangkan nod secara automatik mengikut trafik) dan enjin HyperNode (yang mengagihkan permintaan ke pelbagai nod). Dikombinasikan dengan pemantauan 24/7, peralihan gagal automatik, sokongan nod khas, dan sijil SOC 2 Type 2, Nodit menyediakan asas akses yang boleh dipercayai untuk institusi kewangan.

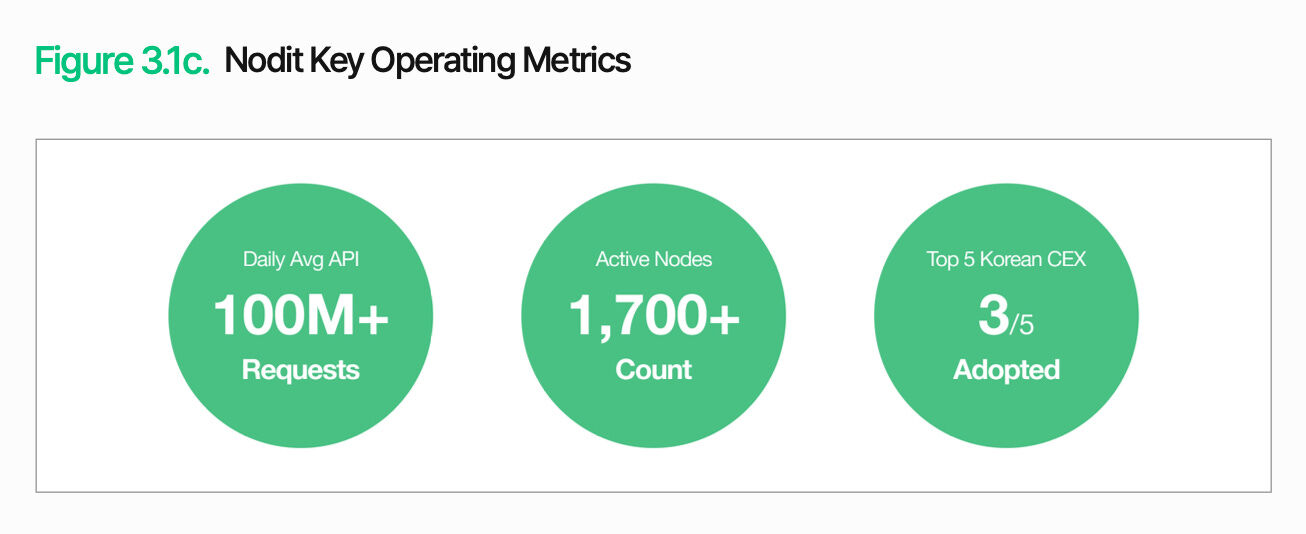

Di antara lima pertukaran aset digital terkemuka di Korea, Upbit, Coinone, dan Korbit semuanya beroperasi di atas infrastruktur Nodit. Ia mengendalikan lebih daripada 100 juta permintaan API setiap hari, dengan sekitar 1,700 nod aktif. Ini menunjukkan kecemerlangan Nodit dalam menangani trafik tinggi dan menyediakan persekitaran operasi yang stabil.

Fungsi lapisan akses rantai jauh melebihi pencarian data. Data dan maklumat transaksi yang diperoleh pada peringkat ini menyediakan asas bersama untuk fungsi hilir, termasuk penerbitan, penyelesaian, penghapusan, dan pematuhan, semua fungsi ini beroperasi dalam arsitektur yang sama. Institusi kewangan boleh secara berperingkat memperluaskan perkhidmatan aset digital dengan mengintegrasikan fungsi yang diperlukan ke dalam sistem dan alur kerja sedia ada, tanpa perlu membina infrastruktur berasingan untuk setiap fungsi.

3.2. Kawalan luar talian

Membina kuasa akses atas rantai tidak bermakna perkhidmatan aset digital telah selesai. Perlu juga mengintegrasikan keputusan dan data status transaksi atas rantai ke dalam alur kerja kewangan tradisional. Transaksi blockchain mesti dapat diproses dalam alur operasi dan kerangka kawalan dalaman yang sedia ada untuk berfungsi sebagai perkhidmatan kewangan. Kawalan luar rantai memikul peranan ini.

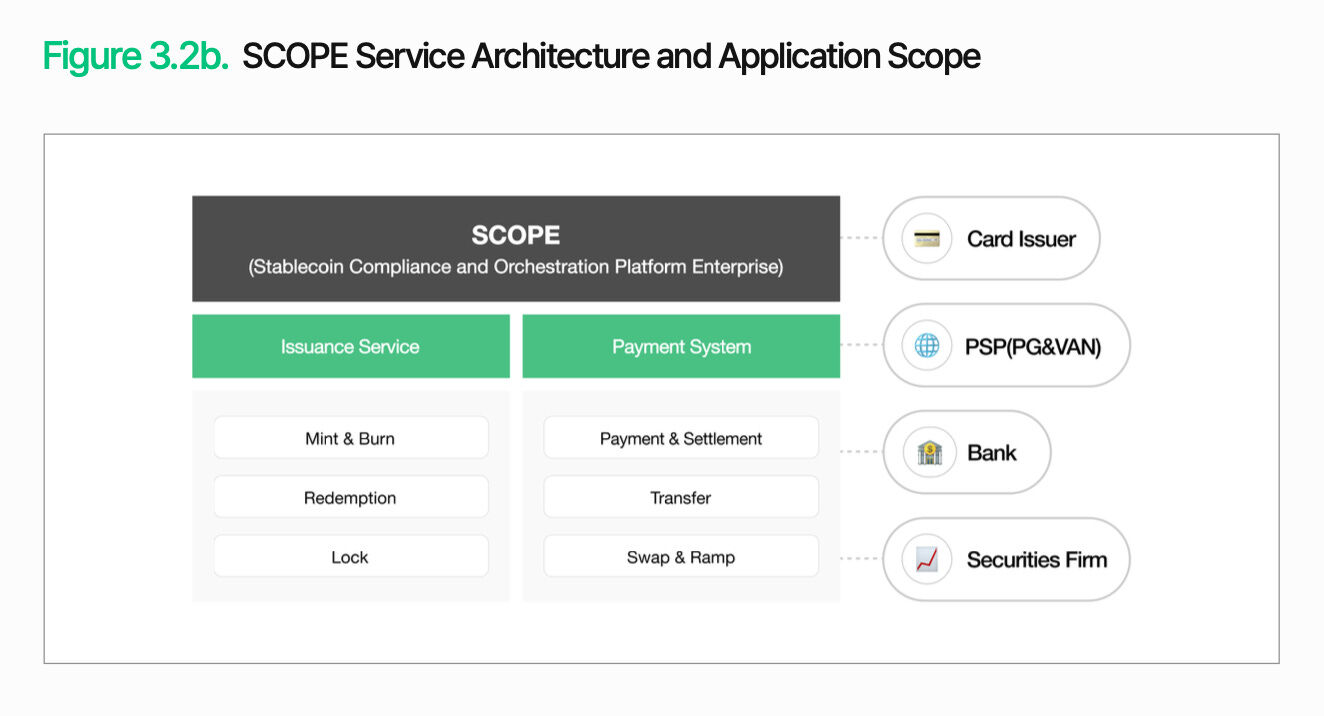

Inti pengawasan luar rantai ialah mengintegrasikan transaksi blockchain ke dalam operasi kewangan yang sedia ada. SCOPE menguruskan penerbitan, pengedaran, penyelesaian, dan penghapusan dalam satu arsitektur tunggal, menghubungkan transaksi berbasis blockchain dengan alur kerja latar belakang tradisional. Yang penting, ini tidak memerlukan penggantian penuh sistem sedia ada. Institusi boleh mengintegrasikan fungsi yang diperlukan secara berperingkat ke dalam alur kerja yang sedia ada.

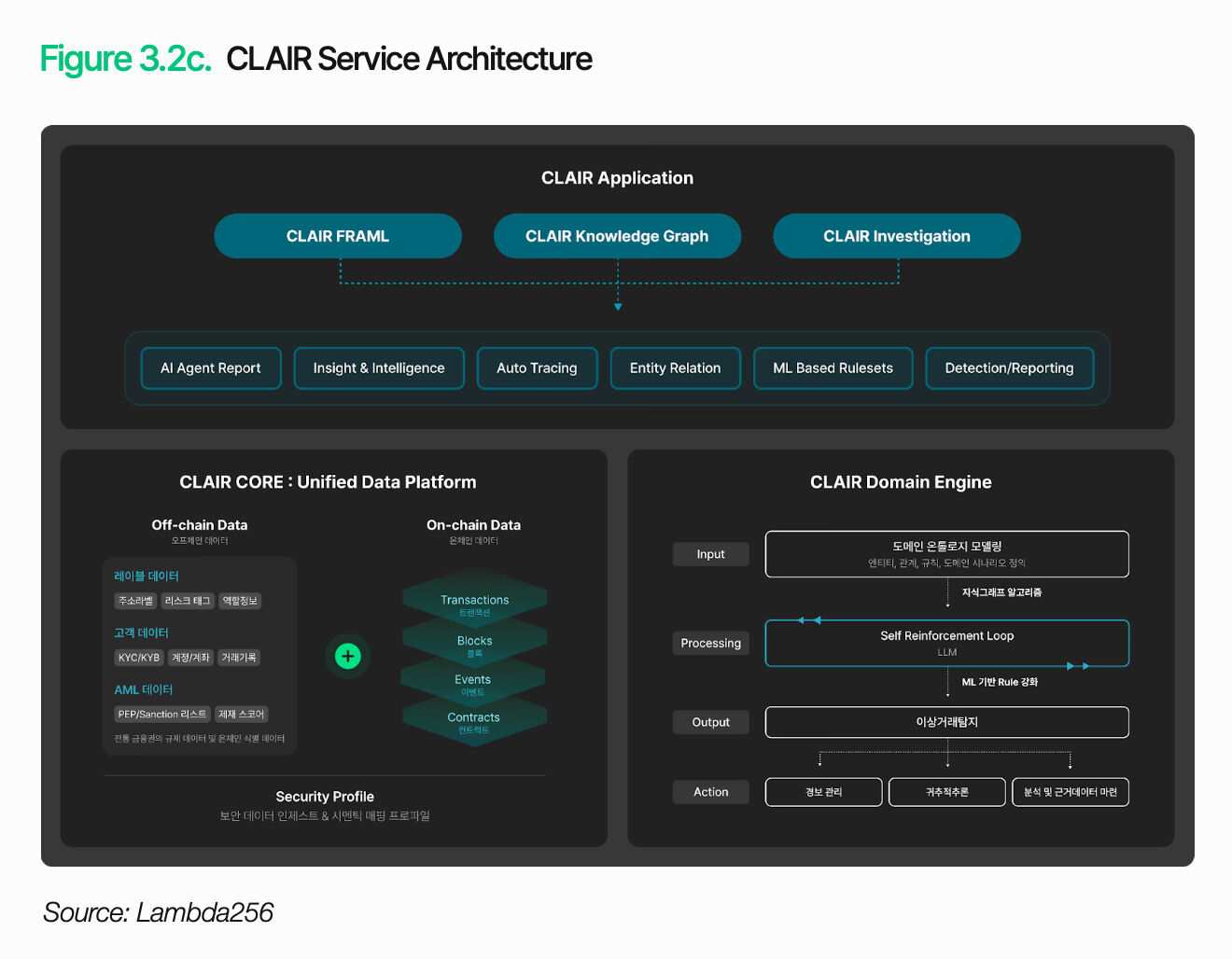

Hanya memasukkan transaksi ke dalam operasi tidak cukup. Institusi juga mesti mentafsirkan konteks dan risiko setiap transaksi. CLAIR menganalisis aliran dana dan mengenal isyarat risiko. Ia mencapai pelacakan penuh aliran dana yang melampaui pengesanan anomali sederhana dengan memetakan hubungan dompet melalui grafik pengetahuan berbasis ontologi dan membaca konteks corak transaksi.

Fungsi ini telah diuji dalam amalan. Lebih daripada sepuluh agensi penegak undang-undang dan pertukaran luar negara telah mengambil CLAIR sebagai penyelesaian white-label untuk alat analisis mereka. Hubungan kerjasama dengan penyedia penyelesaian keselamatan, audit, dan pengawasan tempatan juga terus berkembang.

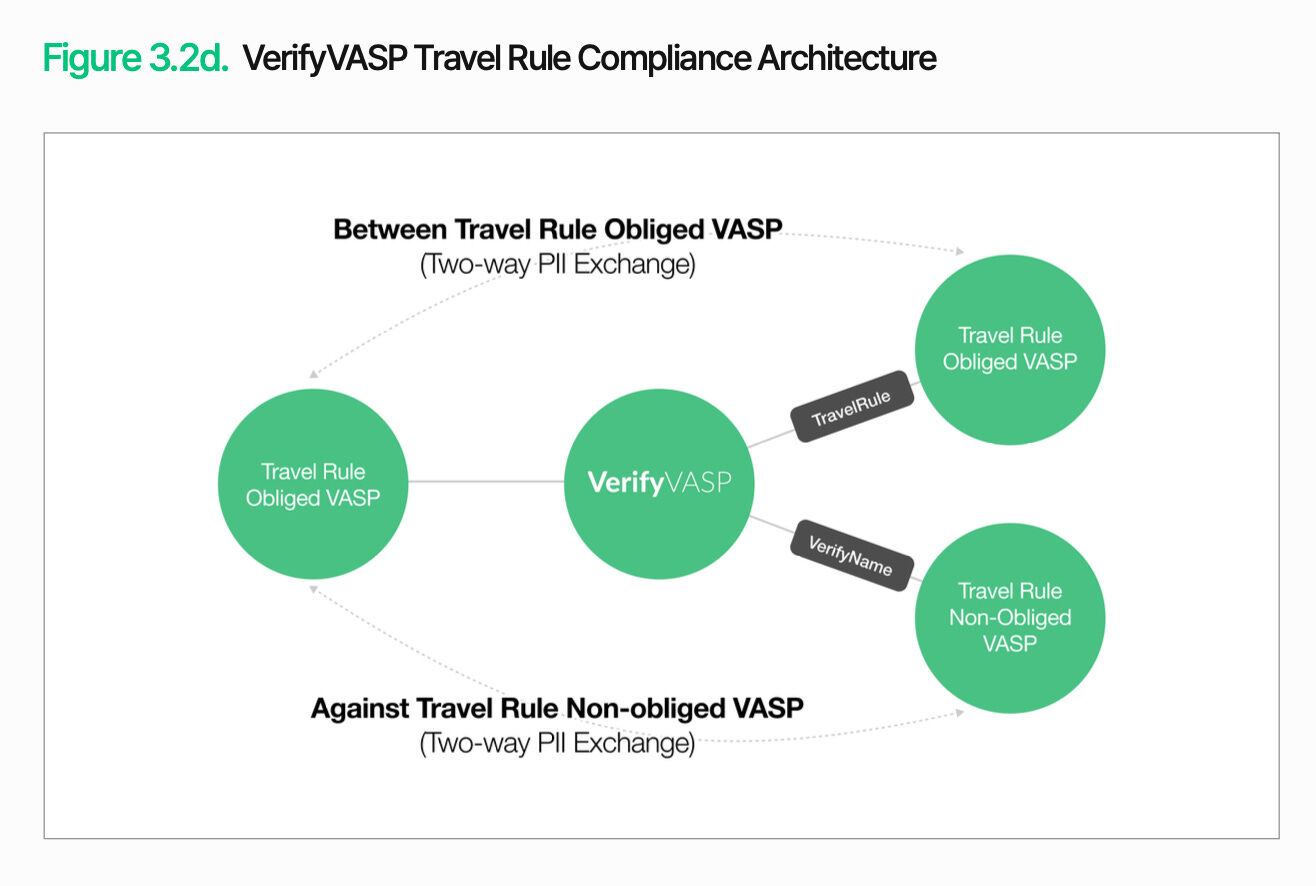

Selain pemantauan perdagangan, pengesahan pihak lawan diperlukan. VerifyVASP bertanggung jawab atas fungsi ini. Untuk mengurus transaksi on-chain di bawah langkah-langkah kawalan yang ada, institusi kewangan tidak hanya perlu mengesahkan arus dana, tetapi juga mengesahkan maklumat pihak lawan. Ini membolehkan institusi mengurus risiko pihak lawan secara berterusan dan berkesan, tanpa mempertimbangkan keperluan peraturan tertentu.

Inti pengawasan luar rantai ialah membolehkan transaksi di rantai dikelola dalam kerangka operasi dan pengawasan perbankan tradisional. Pelaksanaan transaksi, interpretasi aliran dana, dan pengesahan pihak lawan mesti disambungkan dalam satu arsitektur seragam, supaya perkhidmatan aset digital benar-benar berfungsi sebagai perkhidmatan kewangan. Institusi boleh secara berperingkat mengintegrasikan fungsi yang diperlukan ke atas sistem sedia ada.

4. Skenario utama aplikasi aset digital

Penggunaan aset digital tidak mengikuti satu jalan tunggal. Bank, syarikat kad kredit, dan syarikat sekuriti akan mengambil pendekatan yang berbeza berdasarkan matlamat perniagaan dan struktur operasi masing-masing. Keperluan infrastruktur dan keutamaan juga berbeza-beza. Bahagian-bahagian berikut akan menganalisis senario utama mengikut industri, serta menunjukkan cabaran yang wujud dan kaedah penyelesaiannya.

4.1 Penggunaan pembayaran mata wang stabil

Andaikan sebuah syarikat kad kredit besar tempatan, TigerPay, memperkenalkan cara pembayaran berdasarkan stablecoin untuk pelancong asing.

Seiring dengan peningkatan pelancongan masuk, kelemahan infrastruktur pembayaran semasa semakin ketara. Transaksi kad lintas batas menghasilkan caj perantara dan perbezaan kadar pertukaran, serta memakan masa untuk penyelesaian kepada pedagang. Pelancong juga perlu menanggung kos pertukaran mata wang dan ketidakselesaan akibat kadar pertukaran yang tidak telus. Untuk mengurangkan gesekan ini, TigerPay bertujuan untuk menerima pembayaran langsung dalam mata wang stabil yang dinyatakan dalam dolar AS daripada pelancong, sementara pedagang menerima pembayaran dalam won Korea atau mata wang stabil yang dikaitkan dengan won Korea.

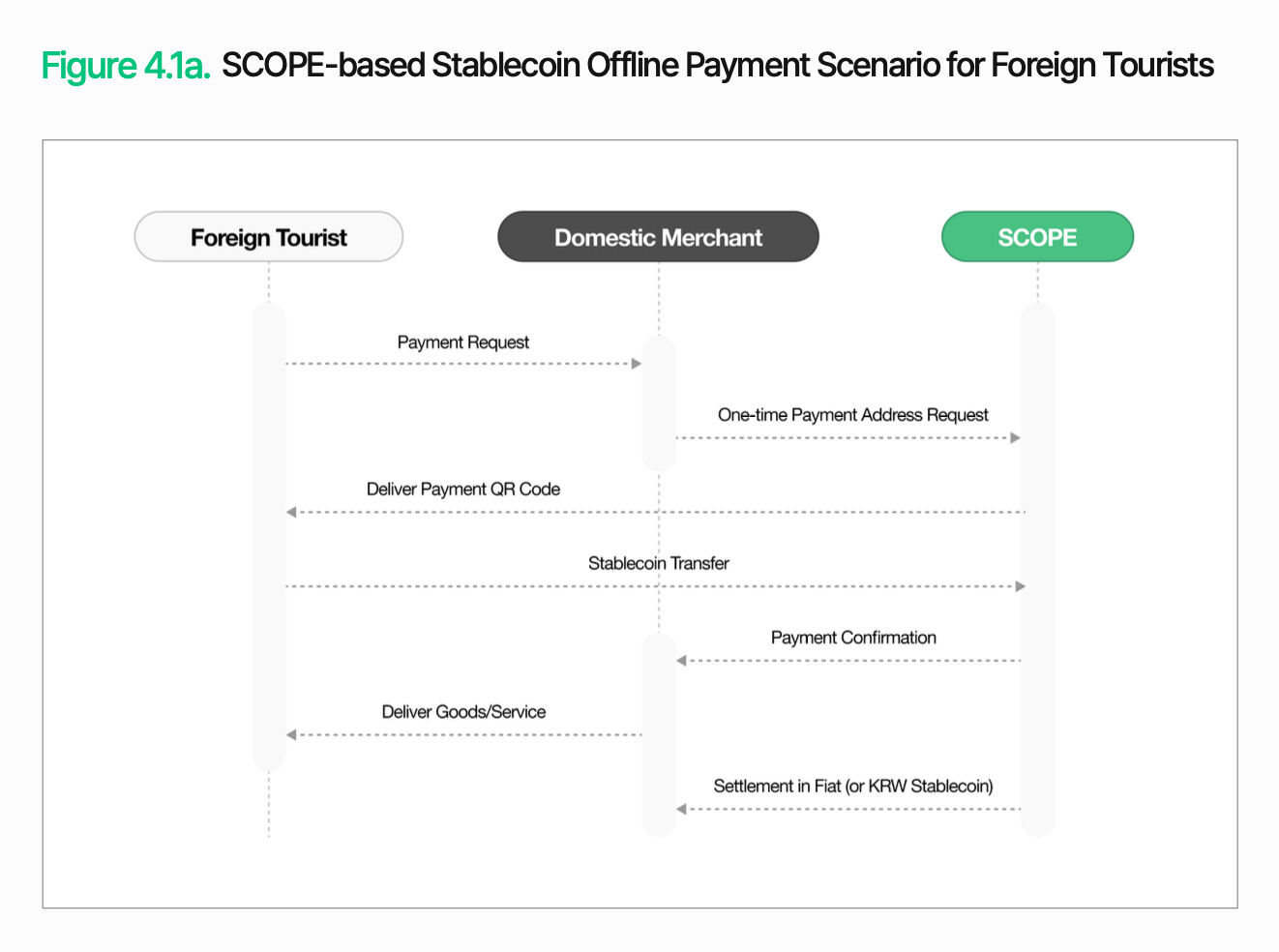

Pembayaran secara luar talian相对简单。当韩国境内商家发起支付时,SCOPE 会生成一个一次性支付地址,并以二维码的形式发送给游客。游客从钱包向该地址发送稳定币。确认后,商家提供商品或服务。之后,商家会收到法币或韩元稳定币结算。游客使用熟悉的数字资产进行支付,商家则继续沿用现有的结算流程。

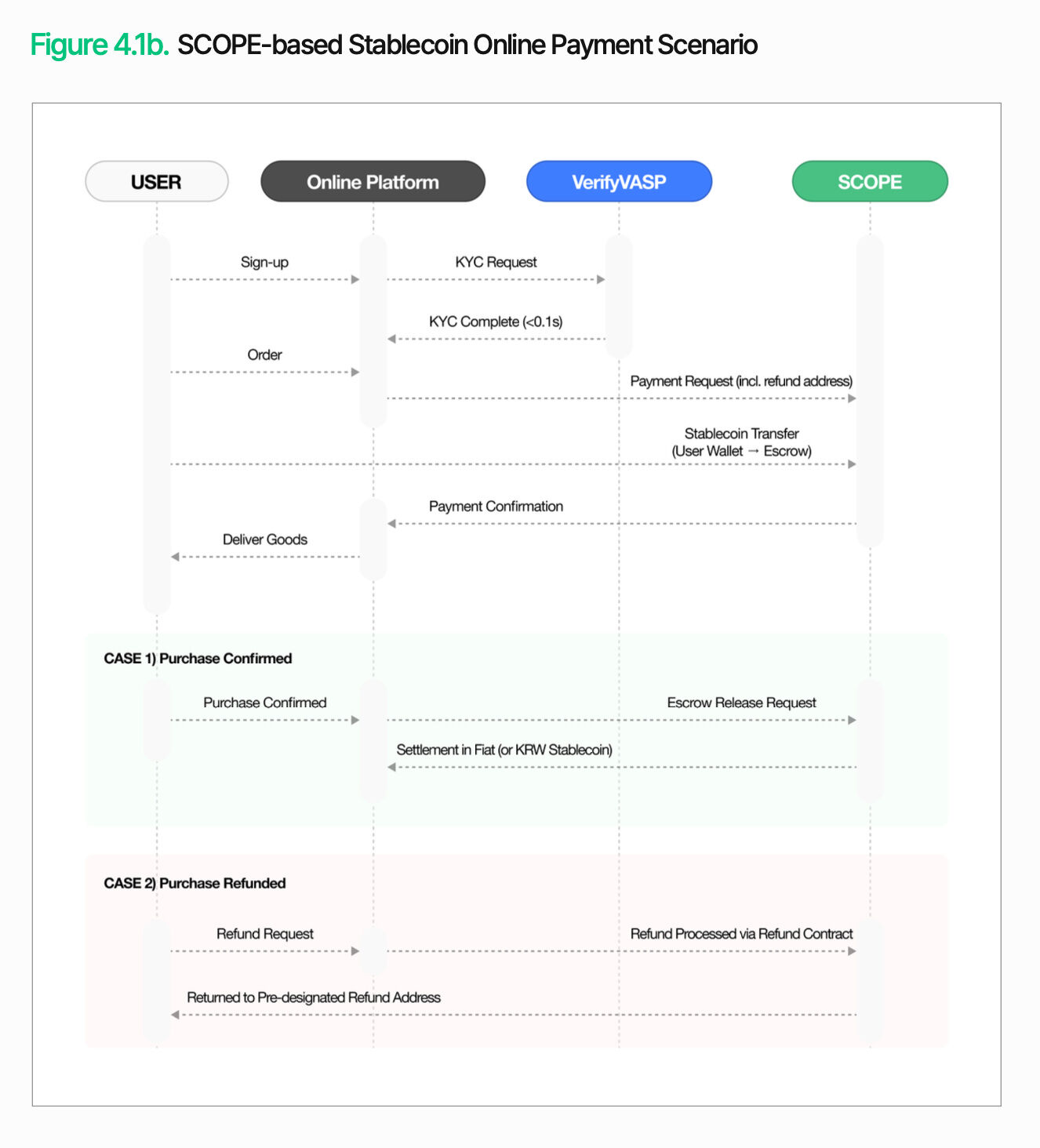

Struktur pembayaran dalam talian berbeza. Disebabkan penghantaran barangan dan kemungkinan pengembalian dana berlaku antara pesanan dan penyelesaian, dana perlu disimpan sementara, bukan segera ditransfer kepada penjual. Semasa pengguna memulakan pembayaran, VerifyVASP akan menjalankan pengesahan KYC, dan dana akan disimpan ke dalam akaun amanah SCOPE. Apabila syarat yang ditetapkan dipenuhi (contohnya, pengesahan penghantaran), proses penyelesaian akan dimulakan. Jika pengembalian dana diperlukan, dana akan dipulangkan ke alamat pengembalian yang telah ditentukan sebelumnya. Ini membolehkan pembayaran, penyelesaian, dan pengembalian dana diselesaikan dalam satu proses, walaupun transaksi dilakukan secara dalam talian.

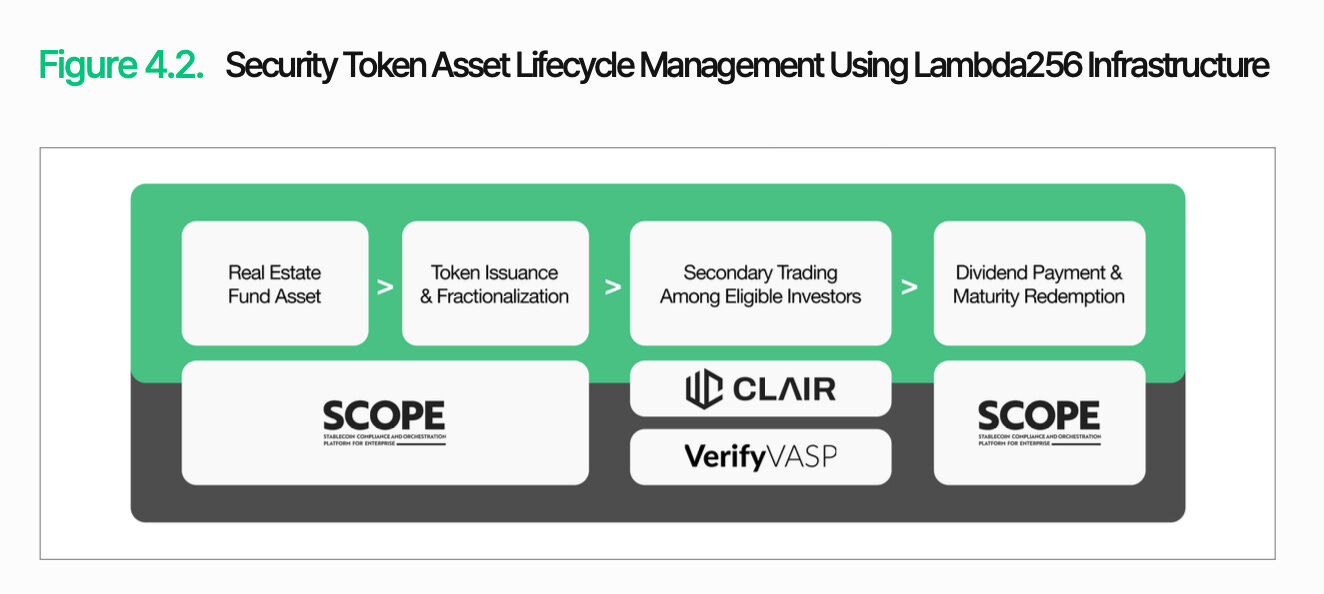

4.2 Platform Penerbitan Token Sekuriti

Anggapkan sebuah syarikat sekuriti tempatan, Tiger Securities, menerapkan tokenisasi kepada dana hartanah komersial.

Seiring dengan pembaikan bertahap sistem pengawasan token sekuriti, membina platform penerbitan token sekuriti (STO) telah menjadi keutamaan praktikal bagi syarikat-syarikat sekuriti. Tiger Securities merancang untuk tokenisasi dana hartanah komersialnya yang sedia ada untuk menarik lebih ramai pelabur kecil terlibat. Dalam struktur semasa, ambang pelaburan minimum tinggi, proses penebusan memakan masa panjang, dan prosedur pemindahan saham antara pelabur rumit. Tokenisasi akan mengubah keadaan ini, membolehkan penerbitan token dengan nilai muka yang lebih kecil serta pelaksanaan perniagaan yang lebih fleksibel.

Cabaran utama bukan terletak pada penerbitan itu sendiri, tetapi pada pengurusan selepas penerbitan. Token sekuriti diklasifikasikan sebagai sekuriti, oleh itu diperlukan kawalan sepanjang hayat bagi kelayakan pemegang, syarat perdagangan, dan sekatan pemindahan. SCOPE menyediakan asas untuk pengurusan hayat ini. Ia membina fungsi-fungsi seperti penerbitan, pengurusan bekalan, penebusan, pemusnahan, dan sekatan pemindahan sebagai modul. Selain itu, strategi seperti sekatan pelabur berdasarkan senarai putih dan sekatan pemindahan semasa tempoh penguncian juga boleh dikonfigurasikan.

Untuk menjadikan arsitektur ini sebagai perkhidmatan yang boleh dioperasikan, integrasi data dan respons regulasi juga mesti disediakan. Nodit menyegerakkan data on-chain seperti saldo token, rekod dividen, dan sejarah transaksi secara real-time dengan sistem sekuriti yang sedia ada. CLAIR memantau aliran dana dan mengawasi transaksi mencurigakan. VerifyVASP mengurus KYC pelabur dan pengesahan identiti pihak lawan. Pada peringkat dividen dan penebusan, fungsi pembayaran borong SCOPE membolehkan pembahagian dana yang cekap kepada pelabur.

Arkitektur ini tidak terhad kepada satu produk sahaja. Sama ada aset yang ditokenisasi adalah bon, ekuiti swasta, atau komoditi, infrastruktur untuk penerbitan, pengurusan, dan kepatuhan peraturan adalah sama. Platform yang dibina oleh Tiger Securities bukan sistem sekali jalan untuk satu produk, tetapi infrastruktur yang boleh dikembangkan untuk menyokong pelbagai jenis token keselamatan.

5. Kesimpulan

Perubahan telah bermula. Kini, jurang infrastruktur aset digital bukan lagi tentang sama ada teknologi blockchain telah diambil alih, tetapi sama ada transaksi berbasis blockchain boleh benar-benar disepadukan ke dalam operasi dan pengawasan sistem kewangan yang sedia ada. Cabaran yang dihadapi institusi kewangan akhirnya boleh diringkaskan kepada tiga aspek: pematuhan peraturan, kesesuaian teknologi, dan kebolehpercayaan operasi.

Lambda256 menyediakan penyelesaian middleware kewangan seragam untuk mengatasi cabaran-cabaran ini. Nodit menyediakan data blockchain dalam format yang boleh digunakan oleh sistem sedia ada. SCOPE menghubungkan penerbitan, pemindahan, dan penyelesaian aset. CLAIR dan VerifyVASP melengkapi kawalan dan respons regulasi melalui analisis aliran transaksi dan pengesahan pihak lawan. Makna arsitektur ini bukan terletak pada senarai fungsi-fungsi individu, tetapi pada kemampuan institusi kewangan untuk mengintegrasikan fungsi aset digital ke dalam alur kerja sedia ada secara berperingkat.

Rangka ini bukan penyelesaian akhir untuk infrastruktur aset digital. Seiring perkembangan pesat peraturan dan pasaran, koordinasi peraturan, integrasi sistem, dan kebolehpercayaan operasi mesti terus diperbaiki dan diuji melalui aplikasi sebenar. Walaupun begitu, kerjasama dengan agensi seperti Persatuan Kewangan Kredit Korea dan Lembaga Penyimpanan Sekuriti Korea menunjukkan bahawa pendekatan ini bukan sekadar teori, tetapi sedang ditinjau dan diuji dalam persekitaran kewangan sebenar.

Pada akhirnya, jurang infrastruktur aset digital bukan ditentukan oleh siapa yang terlebih dahulu mengadopsi teknologi baharu, tetapi oleh siapa yang mampu merekabentuknya menjadi struktur yang boleh dioperasikan dalam sistem kewangan sedia ada dan mencapai peralihan yang stabil.