Penulis: Max.s

Dengan keadaan geopolitik Timur Tengah yang memburuk dengan cepat, konflik antara Amerika, Israel, dan Iran sedang mendorong pasaran komoditi global ke satu nilai volatilitas baru. Dalam konteks makro ini, satu fenomena yang sebelumnya hanya wujud dalam naratif asli kripto sedang berlaku secara nyata: pertukaran terdesentralisasi (DEX) sedang mengambil alih kuasa penetapan harga untuk risiko ekstrem dan tak terduga dalam komoditi tradisional.

Sehingga 11 Mac, jumlah perniagaan kontrak berterusan minyak WTI (WTI-USDT) di Hyperliquid, pertukaran derivatif terdesentralisasi berdasarkan arsitektur rantai aplikasi, melepasi US$1.3 bilion (jumlah perniagaan 72 jam melepasi US$4.5 bilion, OI berfluktuasi antara US$169 juta hingga US$183 juta). Angka ini tidak hanya menjadikannya produk perdagangan kedua terbesar di platform tersebut selepas Bitcoin, tetapi juga menandakan perluasan nyata sempadan kewangan kripto. Laporan intensif daripada institusi seperti InvestingNews, The Block, dan CoinMarketCap membuktikan bahawa fenomena aliran likuiditi ini bukan sekadar hype sementara, tetapi hasil yang pasti kepada modal global yang mencari "pelaburan perlindungan sepanjang masa" di bawah gejolak geopolitik yang ekstrem.

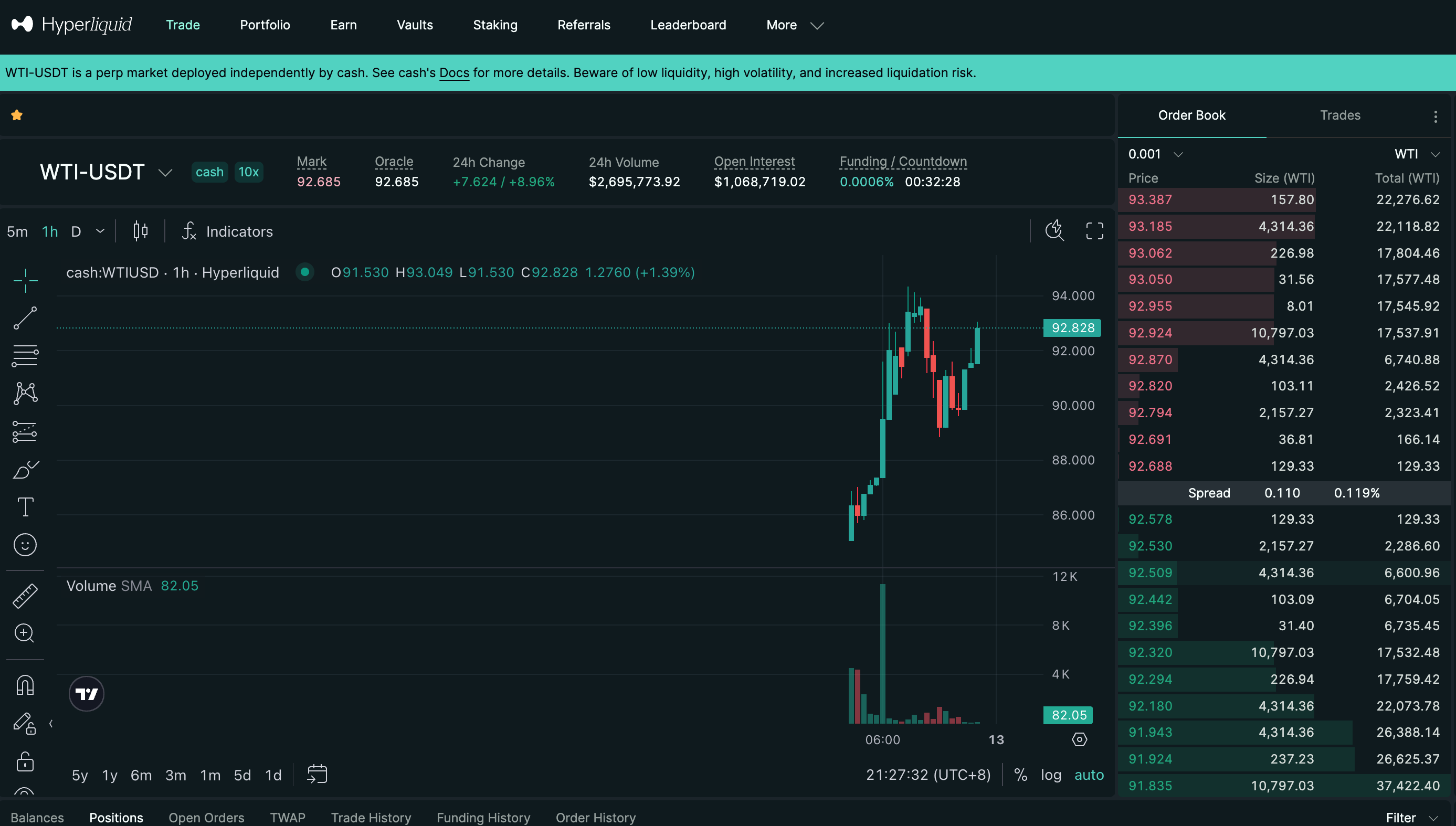

Dari snapshot data terminal perdagangan, kita dapat melihat dengan jelas keganasan permainan dana ini: Harga tanda WTI-USDT meningkat secara agresif ke $94.351 dalam masa singkat, dengan kenaikan 24 jam mencapai 9.99% yang mengejutkan. Lilin hijau berterusan yang melonjak di grafik K-line, disertai peningkatan volume perdagangan, dengan sempurna mereplikasi pembelian panik yang berlaku di pasaran tenaga tradisional apabila menghadapi ancaman perang.

Namun, yang lebih patut kita renungkan ialah: apabila minyak, aset fizikal paling tradisional, diperdagangkan secara besar-besaran dalam bentuk kontrak selanjutnya di DEX berasaskan kripto, apakah peralihan kuasa penetapan harga yang tersembunyi di sebaliknya?

Logik pasaran komoditi tradisional (seperti CME atau NYMEX) dibina atas masa perdagangan tetap, had pergerakan harga (mekanisme penghentian sementara), dan akses penyelesaian yang ketat. Struktur ini berkesan mengawal risiko semasa tempoh pergerakan stabil, tetapi sering menjadi “longkang” likuiditi apabila menghadapi peristiwa “black swan” yang tiba-tiba.

Peningkatan konflik geopolitik sering kali tidak mengikut jadual kerja Wall Street. Apabila serangan berlaku pada hujung minggu atau tempoh cuti pasaran tradisional, dana hedging makro global, pedagang tenaga antarabangsa, dan modal spekulatif akan segera menghadapi risiko eksposur yang besar, tetapi tidak dapat mencari pihak lawan untuk melaksanakan transaksi dalam sistem kewangan tradisional.

Pada masa ini, pasaran kripto yang beroperasi 24/7, tanpa keperluan kebenaran, dan mempunyai kecekapan pelaksanaan yang sangat tinggi, secara semula jadi menjadi "pengganti sepanjang masa" untuk memenuhi permintaan perlindungan dan spekulasi ini. Kehadiran DEX buku pesanan berprestasi tinggi seperti Hyperliquid tepat mengisi jurang infrastruktur ini. Berbeza dengan agen pasaran automatik awal yang berasaskan rangkaian utama Ethereum, Hyperliquid berdasarkan rantai aplikasi L1 yang disesuaikan, mencapai latensi sub-sekon dan pengalaman perdagangan tanpa caj gas. Antaramuka depannya yang profesional (seperti termasuk gambar kedalaman, kadar pendanaan, pesanan had dan perintah untung tetap/kerugian tetap) sudah sejajar dengan pertukaran terpusat, bahkan mendekati terminal perdagangan perbankan tradisional.

Jumlah perniagaan harian sebanyak US$13 bilion bukan sekadar nombor, ia adalah modal sebenar yang memberi suara melalui tindakan. Ia membuktikan bahawa infrastruktur pasaran kripto sudah cukup matang untuk menampung likuiditi aset makro dalam skala puluhan bilion dolar. Di bawah persoalan makro paling tua—“perang dan minyak”—kripto menyediakan saluran pelarian likuiditi yang baru.

Untuk mengkaji makna mendalam fenomena ini, kita mesti menghadapi satu proposisi utama: peralihan kuasa penetapan harga.

Dalam konteks tradisional, penetapan harga derivatif bergantung pada pasaran spot. Aset sintetik di DEX biasanya memperoleh harga aset luar rantai melalui oracle sebagai harga indeks untuk menetapkan nilai. Namun, dalam keadaan pasaran ekstrem dan pasaran tradisional tutup, mekanisme permainan kuantitatif yang menarik mulai beroperasi.

Apabila pasaran minyak tradisional ditutup, harga spot yang dilaporkan oleh oracle berada dalam keadaan pegun (ditunjukkan sebagai 92.828), tetapi harga tanda (Mark Price) di rantai (ditunjukkan sebagai 92.685) terus meningkat akibat tekanan beli. Pada masa ini, harga WTI-USDT tidak lagi ditentukan oleh jurujual spot di New York, tetapi didorong semata-mata oleh hubungan permintaan dan penawaran di rantai.

Apabila harga tanda rantai menyimpang daripada harga oracle yang stagnan, kon pintar akan menyesuaikan kadar pendanaan secara automatik. Pemain panjang perlu membayar kadar yang sangat tinggi kepada pemain pendek. Bagi pelaku arbitrase kuantitatif, jika mereka menilai bahawa kenaikan harga minyak pasaran tradisional selepas pembukaan kurang daripada premium rantai, ini merupakan peluang arbitrase pendek yang sangat baik; sebaliknya, jika situasi geopoliitik memburuk dengan teruk, pemain panjang bersedia membayar kadar pendanaan yang tinggi demi segera membuka posisi panjang.

Dalam proses ini, DEX sebenarnya menggantikan CME sebagai pusat penentuan harga minyak WTI yang berkuasa secara global semasa tempoh tutup. Kedalaman buku pesanan di rantai, nisbah panjang-pendek, dan pergerakan harga tanda membentuk "petunjuk awal" paling sebenar sebelum pasaran tradisional dibuka pada hari Isnin.

Pengoperasian mekanisme ini menandakan kebangkitan kuasa penetapan harga terdesentralisasi. Dahulu, pasaran kripto menerima secara pasif penetapan harga aset dunia nyata (RWA); kini, dalam jendela masa tertentu dan permintaan likuiditi ekstrem, pasaran kripto sedang sebaliknya menetapkan harga bagi aset dunia nyata. Ini merupakan perubahan kualitatif daripada “pemetaan pasif” kepada “pembuat pasaran aktif”.

Dalam beberapa tahun terakhir, "tokenisasi segala sesuatu" telah menjadi salah satu narasi paling besar dalam industri kripto. Namun, dalam siklus sebelumnya, skenario utama penerapan RWA terbatas pada stablecoin berpendapatan dan obligasi AS yang ditokenisasi (seperti MakerDAO, Ondo Finance). Ciri-ciri aset-aset ini adalah volatilitas rendah dan kepatuhan tinggi, pada dasarnya memindahkan imbal hasil keuangan tradisional ke blockchain, termasuk dalam kategori "RWA statis".

Kehangatan kontrak selamanya WTI di Hyperliquid membuka babak kedua naratif RWA: perniagaan derivatif terdesentralisasi untuk aset berisiko frekuensi tinggi (RWA dinamik).

Pasaran tidak lagi fokus pada proses rumit dan kurang likuid seperti mendaftarkan satu tong minyak mentah fizikal di blockchain, tetapi terus melangkau pengesahan kepemilikan spot, dan membina semula paparan risiko komoditi di atas rantai menggunakan kon pintar, oracle, dan sistem margin.

Bagi pelanggan perdagangan kewangan profesional, saya membeli futures WTI, pada dasarnya saya membeli aliran pendapatan daripada kenaikan harga minyak, bukan benar-benar ingin menerima ratusan barel minyak mentah pada hari penyerahan. Jika begitu, jika satu rantai aplikasi terdesentralisasi boleh menyediakan likuiditi yang cukup dalam, slippage perdagangan yang sangat rendah (slippage yang dianggarkan dalam gambar 0%), serta jaminan keselamatan auto-pengurusan terdesentralisasi, maka perdagangan WTI sintetik di rantai sama secara finansial dengan perdagangan futures WTI di CME.

Lebih penting lagi, model ini menghancurkan halangan geografi dan akses. Baik trader institusi di Wall Street mahupun quant bebas di pasaran baru, semuanya boleh berkongsi satu kolam likuiditi yang tanpa halangan dan tanpa sempadan. Inklusiviti dan kecekapan ini membuktikan nilai praktikal RWA telah melangkah jauh melepasi fasa naratif kripto semata-mata, dan memasuki kawasan dalam keuangan makro.

Perang harga minyak yang dipicu oleh krisis geopolitik pada tahun 2026 secara tidak terduga menjadi ujian tekanan epik terhadap infrastruktur keuangan terdesentralisasi. Volume perdagangan sebesar US$1.3 bilion di Hyperliquid bukan sekadar data perdagangan yang menonjol, tetapi merupakan tanda panggilan bagi keuangan kripto untuk memasuki sistem penetapan harga makro global.

Permainan lama antara perang dan minyak telah menemui medan evolusi baru dalam kod blockchain dan kon pintar. Ketika raksasa kewangan tradisional kembali ke meja kerja mereka pada pagi Isnin, mereka mungkin terkejut mendapati bahawa peperangan di hujung minggu tidak hanya mengubah peta dunia, tetapi juga membentuk semula peta perdagangan kewangan global secara halus. Pasaran kripto tidak lagi hanya menjadi taman bermain bagi pencinta teknologi; ia kini secara pasti menjadi "enjin simpanan 24 jam" untuk penetapan risiko global.