Penulis asal / Castle Labs

Compilation / Odaily Planet Daily Golem (@web 3_golem)

Editor's Note: Artikel ini secara sistematis mengkaji perbezaan data perdagangan kontrak minyak mentah antara Hyperliquid dan CME pada hari bekerja dan hujung minggu, serta menghasilkan beberapa kesimpulan penting. Saat ini, Hyperliquid memang tidak dapat disamakan dengan CME dari segi indikator mutlak seperti kedalaman likuiditi atau slippage, dengan keseluruhan likuiditi kurang daripada 1%, yang berkaitan dengan fakta bahawa pengguna utama platform RWA masih merupakan pedagang eceran asli kripto.

Perbezaan Hyperliquid ialah saiz perdagangan kontrak minyak mentah di Hyperliquid meningkat ketara pada hujung minggu. Ini menunjukkan bahawa selain pelabur individu yang mencari permintaan spekulatif, pedagang yang ingin mendapatkan eksposur perdagangan minyak mentah sebelum Isnin dan melakukan operasi lindung nilai juga berdagang di Hyperliquid. Tren ini semakin jelas, menjadikan Hyperliquid telah memiliki kemampuan penentuan harga komoditi.

Namun, bagi pelabur institusi, kos transaksi yang tinggi di platform Hyperliquid berbanding CME masih menjadi halangan utama dalam ekspansi mereka di bidang komoditi. Jika Hyperliquid tidak segera memperbaiki kemampuannya untuk menangani pesanan peringkat institusi, ia hanya akan menjadi tempat transaksi sementara bagi pedagang tradisional pada hujung minggu, dan akhirnya menjadi tambahan kecil dalam peta kewangan tradisional.

Metodologi penyelidikan dan sumber data

Analisis ini menilai struktur mikro pasaran minyak mentah melalui dua kajian, masing-masing merangkumi pasaran pada hari bekerja dan hujung minggu, serta memanfaatkan data transaksi per perkara dari dua tempat perdagangan, iaitu kontrak berterusan xyz:CL di Hyperliquid dan kontrak CLJ6 (WTI minyak mentah NYMEX April 2026) di Chicago Mercantile Exchange (CME).

Data CME berasal dari sumber data perdagangan Databento, yang menangkap data transaksi per transaksi, bukan gambaran buku pesanan. Oleh itu, semua anggaran kedalaman dan slippage CME berdasarkan volume sebenar, bukan kedalaman tawaran. Data Hyperliquid berasal dari pangkalan data S3 awam Hyperliquid, yang mengandungi rekod transaksi rantai penuh.

Oleh itu, analisis kedua-dua bursa berdasarkan volume sebenar. Semua data kedalaman mewakili likuiditi eksplisit, iaitu volume dalam lingkungan titik tertentu di sekitar harga tengah VWAP dalam jendela 5 minit, bukan kedalaman diam penuh di buku pesanan.

Periode penyelidikan dan latar belakang pasaran

Masa kajian adalah dari 27 Februari 2026 hingga 16 Mac 2026, tempoh yang bertepatan dengan ketidakstabilan geopolitik selepas serangan Iran pada 28 Februari 2026.

- Penutupan pasaran sebelum serangan: Hari perdagangan CME terakhir sebelum kejadian serangan.

- Pembukaan Isnin: Pasar membuka semula dengan tekanan besar, saham CME membuka dengan lompatan tinggi, manakala pasaran Hyperliquid xyz:CL terhad oleh batasan yang ditemui.

- Akhir pekan seterusnya: Disebabkan harga minyak yang tinggi, volatilitas pasaran menyebabkan volume perdagangan minyak mentah di platform Hyperliquid tetap tinggi.

xyz:CL akan dilancarkan pada awal 2026, yang bermakna tempoh pemerhatian selama tiga hujung minggu ini merangkumi peringkat awal kematangan pasaran Hyperliquid. Tren yang diperhatikan, termasuk peningkatan kedalaman likuiditi, peningkatan volume perdagangan, dan pertumbuhan bilangan pengguna, sebahagiannya mencerminkan kematangan pasaran. Namun, kami percaya bahawa pertukaran atas rantai pada masa ini masih tidak mampu menandingi pertukaran tradisional dalam indikator mutlak seperti kedalaman likuiditi atau slippage.

Matlamat kajian kami adalah untuk mengesan trend berarah: sama ada perbezaan harga kedua-duanya sedang menyempit, seberapa pantas ia menyempit, dan dalam keadaan apa ia menyempit.

Analisis data

Analisis data dibahagikan kepada dua bahagian mengikut tempoh masa:

- Masa kerja: Merangkumi seluruh tempoh tiga minggu, membandingkan kedalaman, slippage, dan premium/discount yang diperdagangkan antara Hyperliquid dan CME pada masa kerja. Untuk Hyperliquid, kami juga menganalisis kadar pembiayaan sepanjang tempoh tersebut.

- Masa akhir pekan: Dalam tempoh yang diberikan, yang merangkumi tiga akhir pekan, kami menganalisis penemuan harga serta penyimpangan jurang harga Hyperliquid berbanding harga pembukaan CME.

Analisis data semasa hari bekerja

Analisis ini merangkumi seluruh tempoh tiga minggu, dengan fokus pada masa ketika kedua-dua bursa aktif secara serentak.

Kedalaman likuiditi diukur berdasarkan jumlah perdagangan dalam dolar dalam julat ±2, ±3, dan ±5 basis point dari harga VWAP setiap jangka masa 5 minit, dan dijumlahkan sebagai median bagi semua jangka masa hari bekerja. Seperti yang dinyatakan di atas, ini mencerminkan volume dalam jangka masa tersebut, bukan kedalaman tawaran diam. Kaedah ini mungkin meremehkan kedalaman likuiditi CME dan Hyperliquid.

Slippage dihitung berdasarkan buku pesanan sintetik yang disusun mengikut harga transaksi. Dalam setiap tempoh 5 minit, rekod transaksi pembelian yang diperhatikan disusun mengikut harga menaik (mensimulasikan pergerakan pesanan jual), dan pesanan jual dijalankan secara berturut-turut sehingga mencapai saiz pesanan sasaran. Harga kedatangan ditetapkan sebagai harga transaksi terendah dalam tempoh tersebut (mewakili harga jual terbaik pada masa pesanan tiba). Slippage dikira sebagai beza antara harga purata tertimbang volume pelaksanaan (VWAP) dan harga kedatangan, dinyatakan dalam basis point. Kaedah ini digunakan untuk saiz pesanan peningkatan dari $10,000 hingga $1,000,000.

Basis Hypeliquid-CME semasa hari bekerja: Memantau perbezaan harga bersimbol antara harga tengah Hyperliquid dan harga terkini CME dalam semua jendela 5 minit semasa hari bekerja. Ini mencerminkan sebarang premium atau diskaun struktural Hyperliquid berbanding harga rujukan CME semasa tempoh aktif. Harga tengah Hyperliquid berasal dari harga purata tertimbang volum (VWAP) yang diperdagangkan dalam setiap jendela 5 minit, bukan daripada tawaran buku pesanan secara langsung.

Hyperliquid mengira kadar pembiayaan secara per jam, dengan kadar pembiayaan dinyatakan dalam titik asas per jam.

Analisis data tempoh hujung minggu

Analisis ini berfokus pada tiga masa cuti hujung minggu yang berbeza di CME:

- W1:28 Februari 2026 hingga 1 Mac

- W2: 7 Mac 2026 hingga 8 Mac 2026

- W3: 14 Mac 2026 hingga 15 Mac 2026

Pada W1 dan W2, kontrak berterusan Hyperliquid mengalami sekatan, oleh itu harga tanda tidak boleh melampaui "batas julat" (DB). Apabila harga oracle dibekukan (contohnya apabila pasaran rujukan utama (CME) tutup dan sumber data harga luar berhenti dikemas kini), protokol ini sebenarnya akan menghadkan harga dalam julat yang sempit.

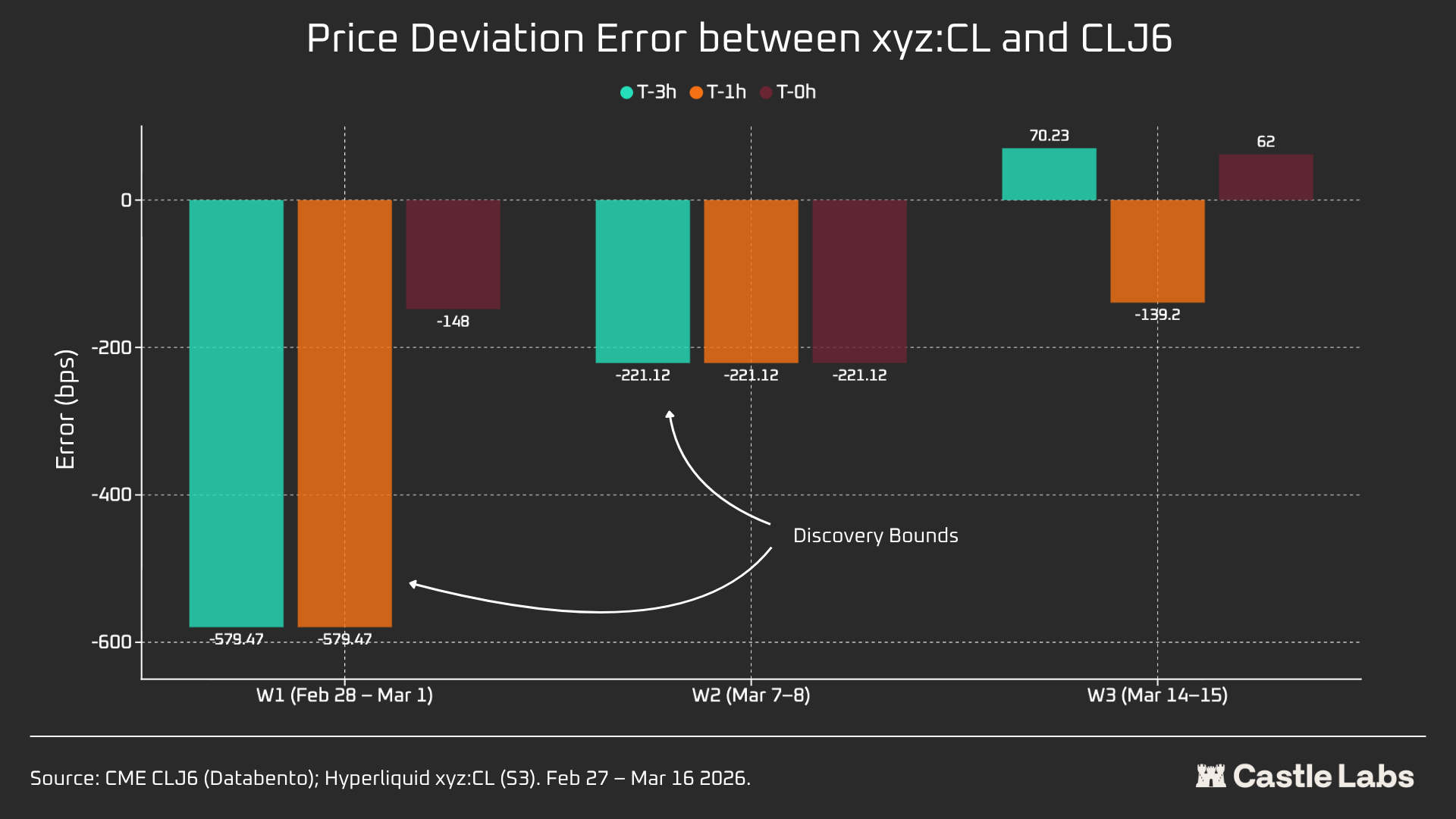

Untuk setiap jendela akhir minggu, kami akan melaporkan indikator data utama Hyperliquid xyz:CL, termasuk harga, jumlah perdagangan, dan bilangan transaksi. Untuk mengukur penyimpangan spread pada harga pembukaan Isnin, setiap akhir minggu, kami akan mengukur jurang harga antara Hyperliquid dan CME pada tiga titik rujukan:

- 3 jam sebelum CME dibuka semula

- 1 jam sebelum CME dibuka semula

- CME bermula pada masa pembukaan (T=0)

Semua spread dinyatakan dalam basis point, nilai positif menunjukkan Hyperliquid lebih tinggi daripada harga pembukaan CME, nilai negatif menunjukkan diskaun.

Analisis kuantitatif

Bahagian ini bermula dengan analisis, membandingkan likuiditi pasaran minyak Hyperliquid xyz:CL HIP-3 dengan NYMEX CLJ6 semasa masa tindih bekerja.

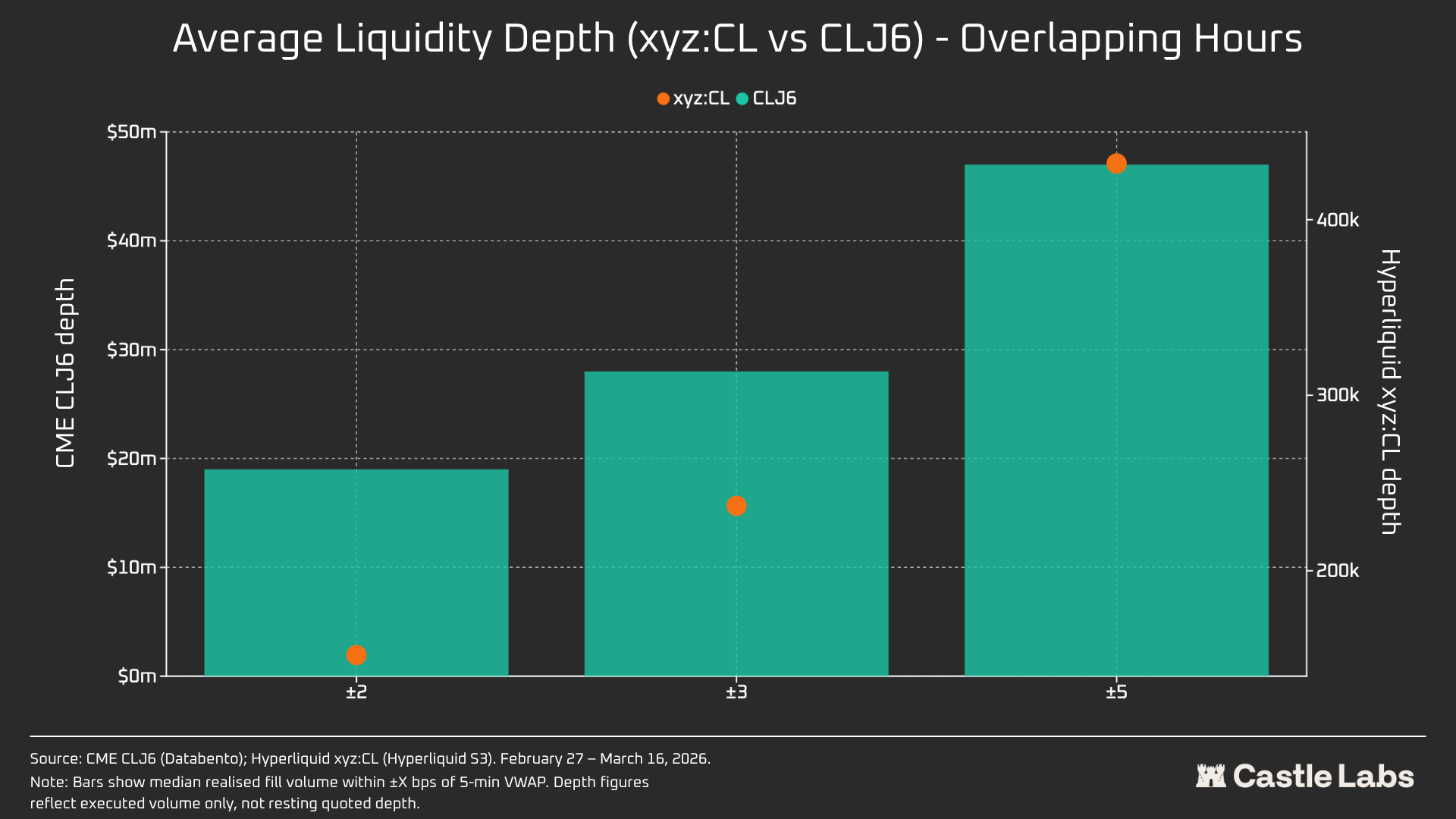

Kedalaman likuiditi: Hyperliquid kurang daripada 1% daripada CME

Tanpa diragukan lagi, keadaan likuiditi pertukaran atas rantai berbeza secara ketara daripada CME. Kedalaman likuiditi purata CL di Hyperliquid kurang daripada 1% daripada CLJ6, dan kedalaman likuiditi seragam di semua aras harga (109 kali ganda pada ±5 bps). Dalam julat ±2 bps di titik tengah, kedalaman boleh dilaksanakan di CME ialah $19 juta, manakala di Hyperliquid hanya $152,000, beza sebanyak 125 kali ganda.

Mengingat kebaruan pasaran CL di Hyperliquid dan perbezaan kalangan pengguna sasaran, hasil ini tidak mengejutkan. Nilai utama bursa berantai ialah menyediakan saluran perdagangan tanpa kebenaran kepada pengguna yang biasanya dikeluarkan oleh institusi seperti CME.

Namun, dengan pertumbuhan volume perdagangan akhir pekan pada DEX seperti Hyperliquid, persepsi terhadap platform ini mulai berubah, dan minat pelabur institusi dalam mengimbangi posisi di luar jam perdagangan semakin meningkat, oleh itu, menjadi semakin penting bagi Hyperliquid untuk menciptakan persekitaran pasaran yang sesuai untuk pelabur tradisional dan pelabur runcit.

Bagi pedagang eceran dengan volume perdagangan US$10,000, perbezaan kos ini tidak signifikan. Namun, bagi pelabur institusi dengan volume perdagangan melebihi US$1 juta, kos transaksi di rantai untuk CL (serta kebanyakan pasaran lain) masih tidak boleh diuruskan.

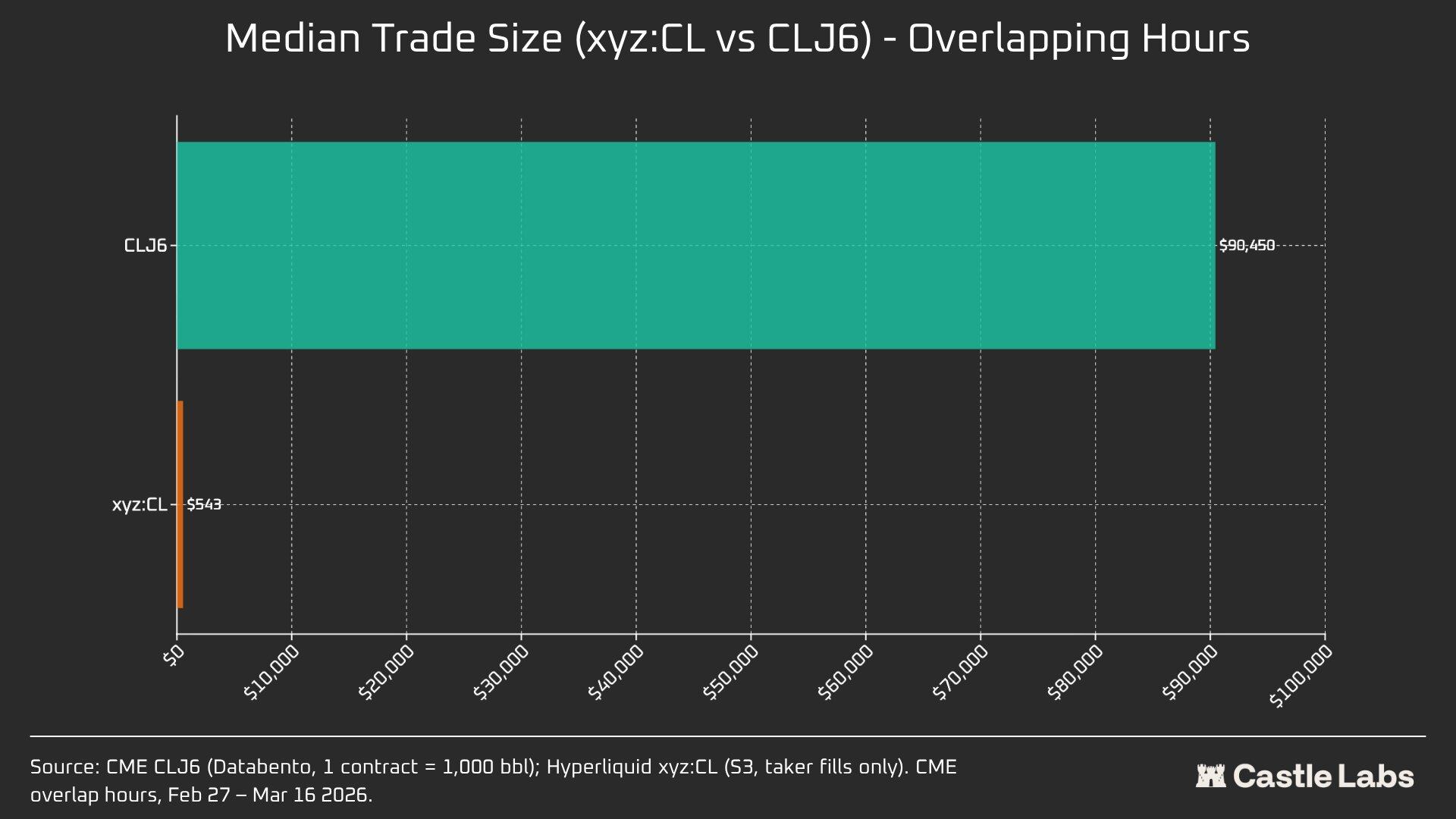

Sebenarnya, perbezaan intrinsik kalangan pengguna terpancar dalam ukuran transaksi median pada masa tindih pasaran ini.

Perbezaan 166 kali dalam saiz transaksi median (US$90,450 berbanding US$543) membuktikan dengan jelas perbezaan mendasar dalam kalangan pengguna yang dilayan oleh kedua-dua tempat perdagangan ini. Saiz transaksi median CLJ6 sepadan dengan satu kontrak futures minyak mentah standard (dengan nilai nominal kira-kira US$94,000 mengikut harga semasa), manakala saiz transaksi median Hyperliquid pada US$543 mencerminkan penggunaan pelabur eceran kripto untuk membuat pertaruhan arah ber杠杆.

Kami menganggarkan bahawa ukuran perdagangan median pasaran Hyperliquid akan mencapai titik balik seiring dengan semakin sahnya pasaran-pasaran ini di mata pelabur tradisional yang semakin banyak memindahkan dana ke atas rantai.

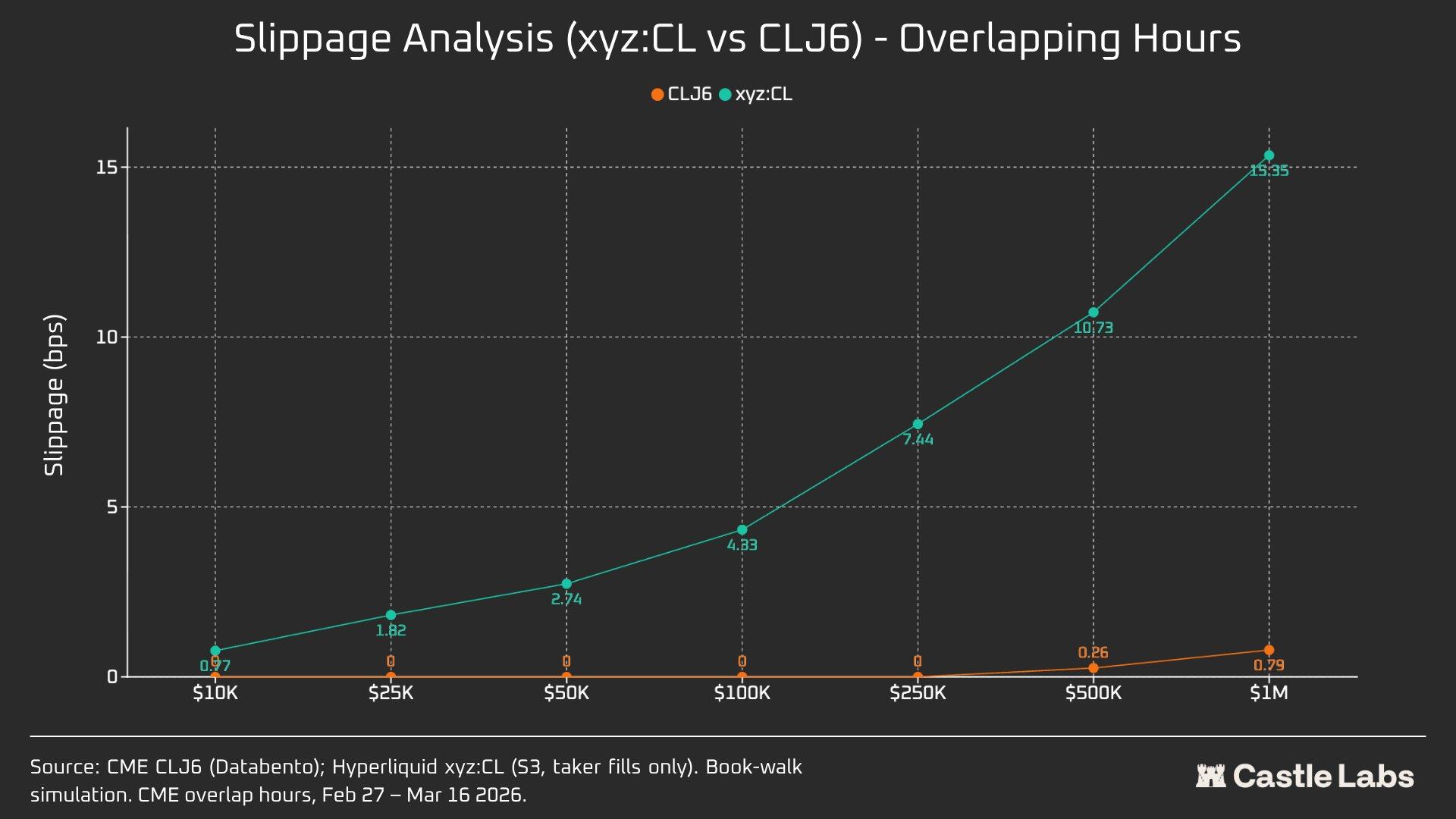

Untuk membezakan lebih lanjut antara pelbagai skala perdagangan, kami telah menjalankan simulasi pesanan dengan had skala pesanan dari $10,000 hingga $1,000,000.

Untuk pesanan bernilai USD 10,000, peniaga CLJ6 tidak mengalami slippage, yang selaras dengan jangkaan, manakala median slippah pelaksanaan pengguna Hyperliquid adalah kurang daripada 1 basis point, iaitu 0.77 basis point. Perbezaan muncul pada pesanan USD 100,000, apabila slippage pengguna Hyperliquid meningkat kepada 4.33 basis point, hampir mencapai ambang 5 basis point, manakala CLJ6 CME tidak mengalami slippage.

Perlu diperhatikan bahawa ini lebih tinggi daripada ukuran transaksi median pasaran CLJ6 (USD 90,450).

Dengan saiz perniagaan USD1 juta, 15.4 titik asas Hyperliquid adalah sekitar 20 kali ganda 0.79 titik asas CME, yang mengesahkan bahawa tempat perniagaan ini belum mampu menangani pesanan peringkat institusi. Mengambil kira saiz perniagaan purata Hyperliquid, platform ini sepenuhnya mampu memberikan perkhidmatan yang sama berkualiti kepada pengguna tanpa menghasilkan slippage.

CLJ6 pesanan mula menunjukkan slippage yang ketara pada saiz perniagaan sekitar USD500,000, yang mempengaruhi pelaksanaannya.

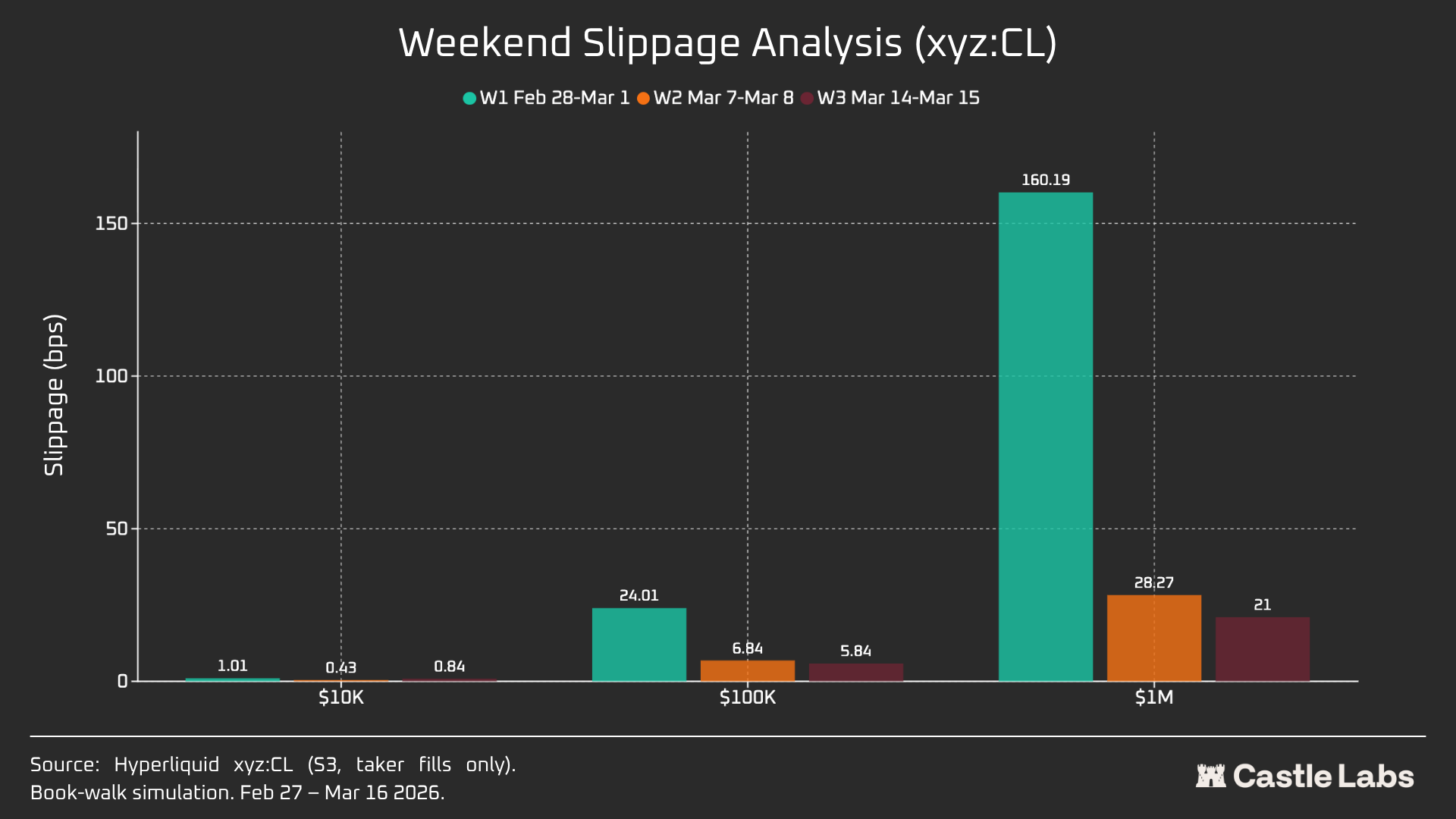

Apabila kami memperluas analisis saiz pesanan ke hujung minggu, semua slippage saiz pesanan menurun, terutamanya untuk saiz pesanan USD100,000 dan USD1,000,000, yang menunjukkan bahawa pasaran telah matang. Dalam tempoh tiga minggu analisis, penurunan slippage untuk pesanan simulasi adalah seperti berikut:

- 10.000 dolar AS: -16%

- 100,000 dolar AS: -75%

- USD 1,000,000: -86.9%

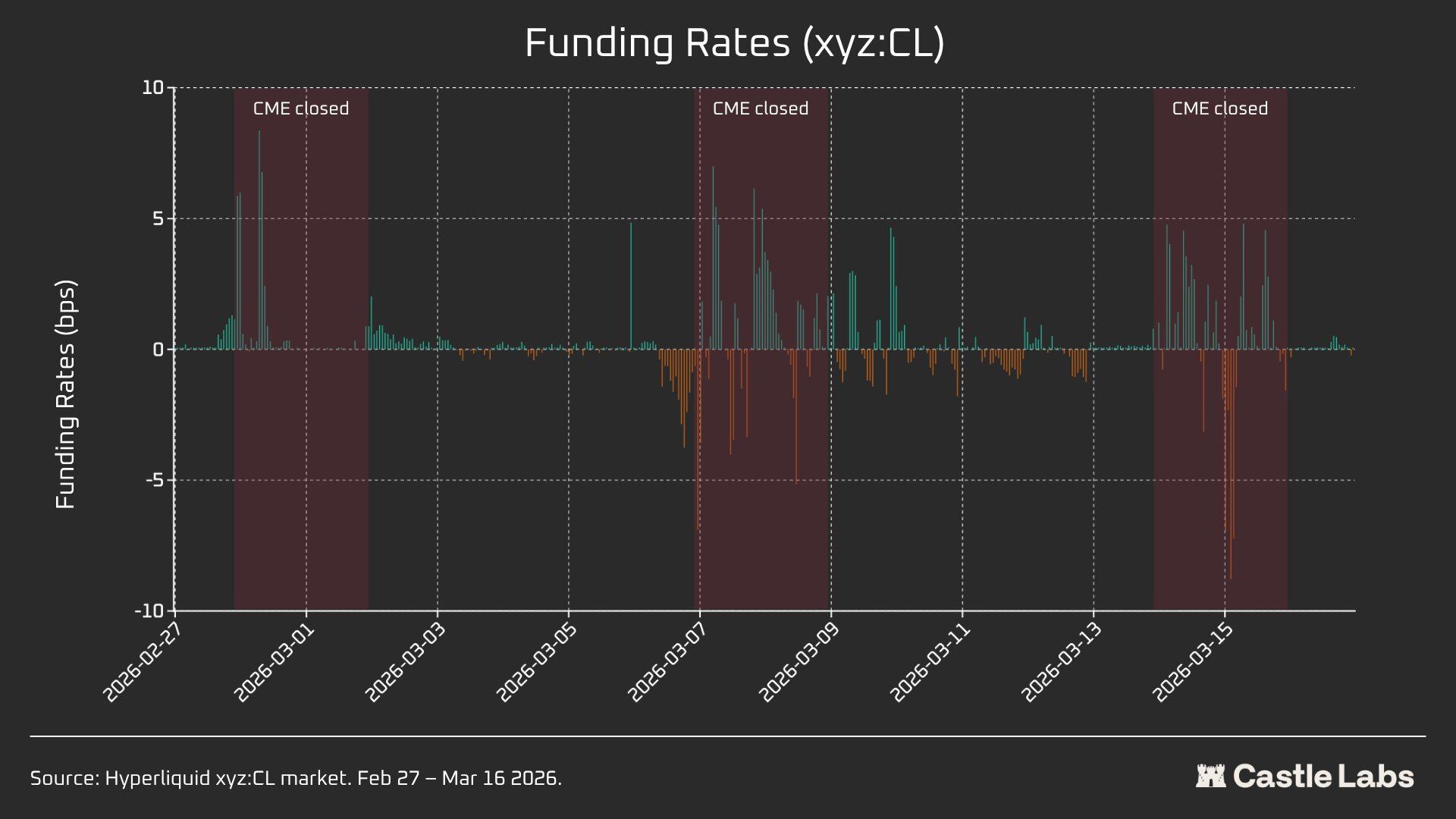

Funding Rate

Kadar pembiayaan CL berfluktuasi lebih besar semasa sesi penutupan CME, tetapi berfluktuasi lebih kecil semasa tempoh penyerahan. Ini membantu kita mengungkap dinamik penentuan harga dalaman pasaran semasa masa bukan perdagangan. Pembukaan pada hujung minggu membolehkan pasaran CL memanfaatkan mekanisme penemuan harga dalaman (disokong oleh DB dan mekanisme pengurangan risiko lain). Oleh itu, kadar pembiayaan dijangka lebih berfluktuasi, seperti ditunjukkan dalam fokus berikut.

Semasa sesi perdagangan aktif, pergerakan xyz:CL di Hyperliquid berkait rapat dengan CLJ6 di CME, tetapi semasa harga minyak naik, diskonto struktur telah berlaku dan melebar, kemungkinan besar disebabkan oleh tekanan kadar pembiayaan dari kedudukan panjang yang terkumpul. Semasa hujung minggu, CME tutup, dan penemuan harga di Hyperliquid mengalami batasan tambahan daripada mekanisme julat harga (DB), yang membatasi volatiliti harga tanda tanpa pasaran rujukan masa nyata.

Analisis terpisah untuk tempoh hujung minggu: Hyperliquid telah memiliki kemampuan penemuan harga

Tiga hujung minggu ini menunjukkan proses kematangan pantas pasaran Hyperliquid:

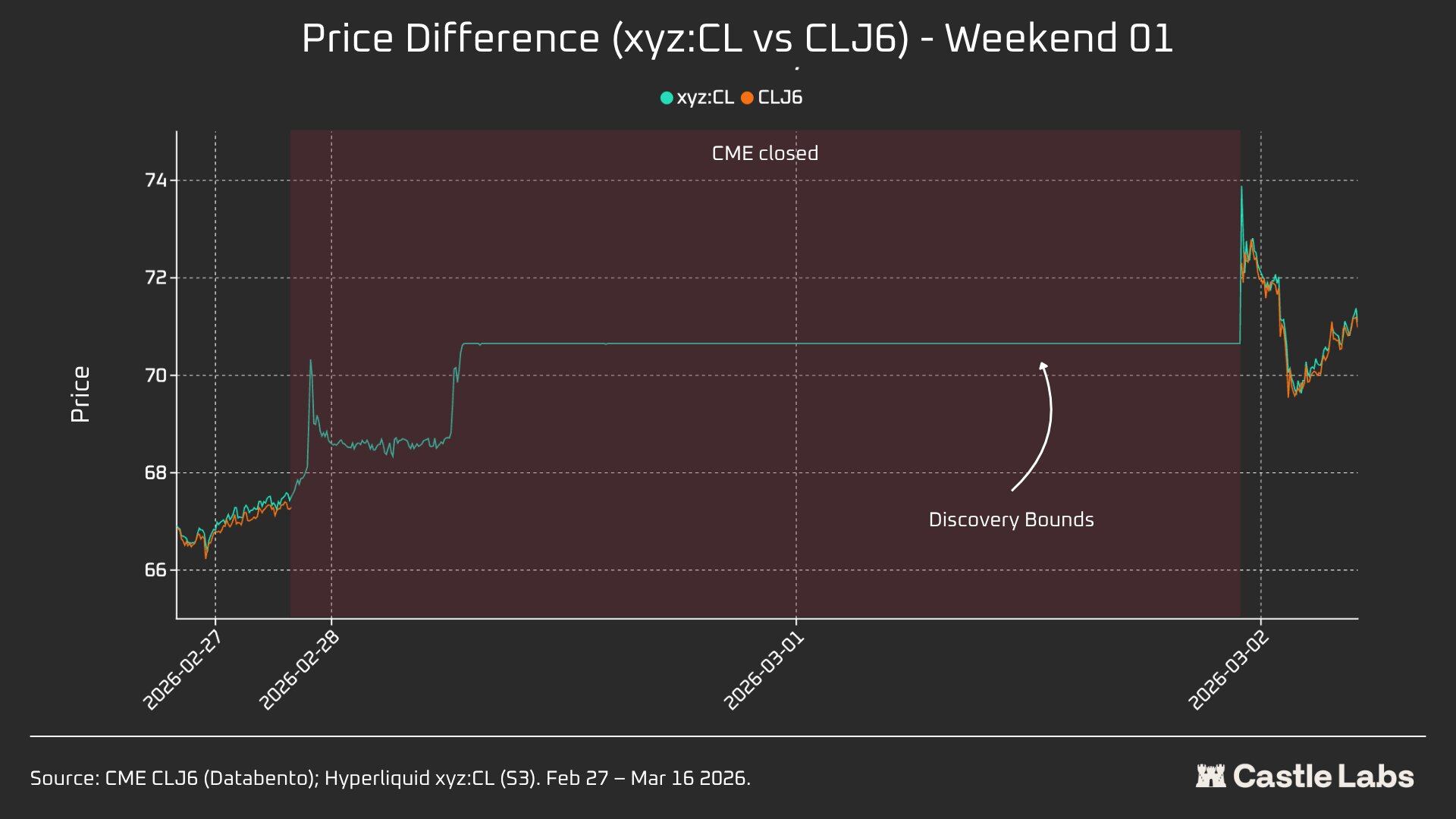

W1: 28 Februari hingga 1 Mac 2026 (serangan Iran)

Harga di Hyperliquid naik dari kedudukan mendekati US$67.29 di CME kepada sekitar US$70.80, atau sekitar 45% daripada lompatan terbuka ke atas ke US$75 pada hari Isnin (+1146 basis points).

Perlu diperhatikan bahawa, disebabkan mekanisme had julat harga ±5% untuk trade.xyz yang disebutkan sebelum ini (DB), penemuan harga pada hujung minggu ini terhad. Ini menjelaskan mengapa lengkung dalam grafik agak rata, serta mengapa terdapat lompatan terbuka pada hari Isnin. Walaupun begitu, pada saat pertama pengumuman data pasangan, perbezaan antara Hyperliquid xyz:CL (USD 73.89) dan CME CLJ6 (USD 75) adalah dalam 1.5%.

Ini bukan “kesilapan” atau “kegagalan”, tetapi perlindungan risiko yang dicapai melalui reka bentuk pasaran. Oleh itu, dari segi data, hubungan paling rendah berlaku pada hujung minggu pertama, tetapi ia menonjolkan tindakan xyz:CL terhadap serangan udara Iran yang pertama, serta kesedaran akan kepentingan DB sebagai mekanisme penentuan harga hujung minggu, terutamanya untuk pasaran baru.

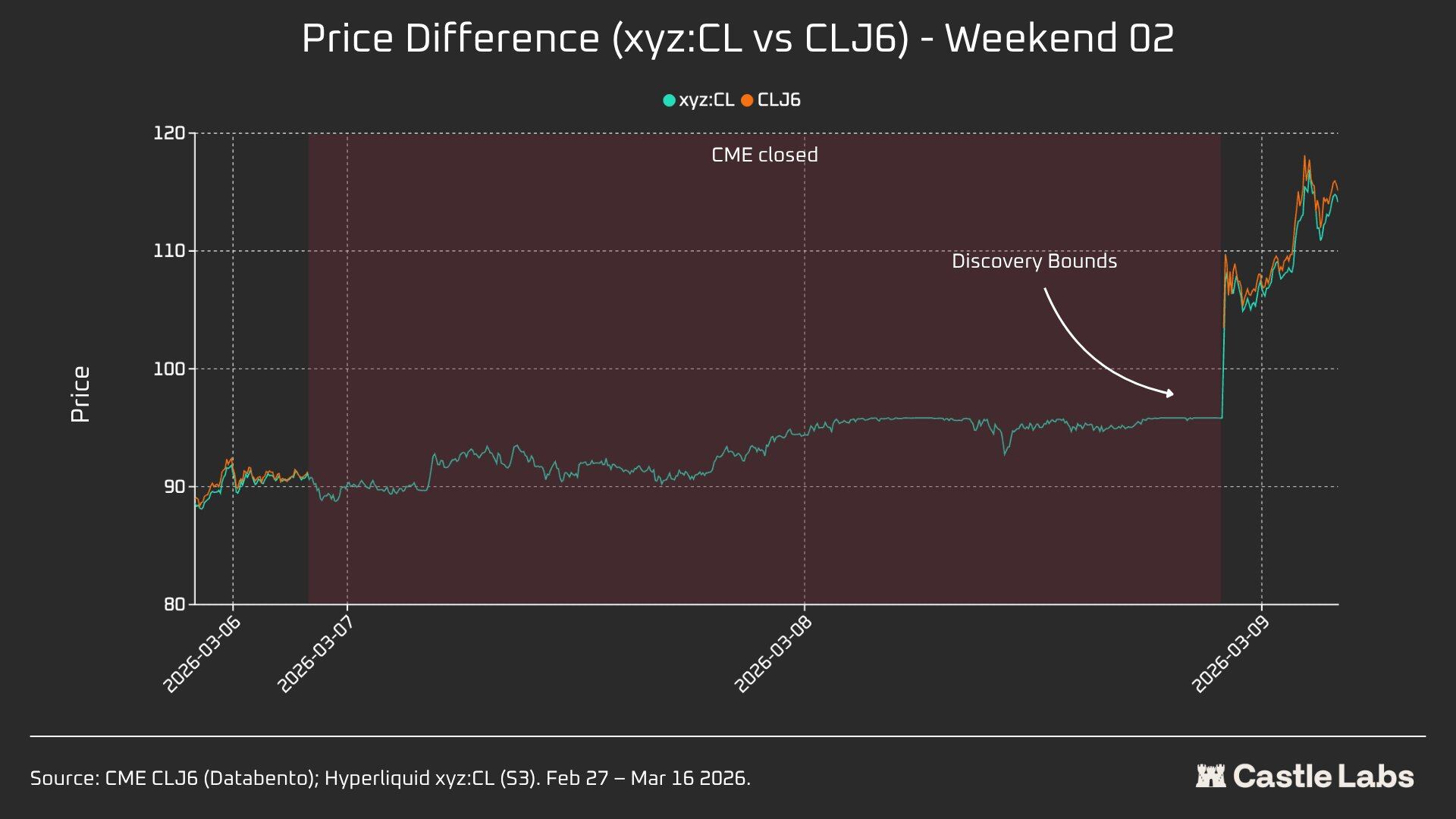

W2: 7 Mac 2026 hingga 8 Mac 2026

Akhir pekan kedua adalah ujian sebenar, kerana xyz:CL menyentuh harga sempadan julat pada akhir pasaran. Harga pembukaan CLJ6 ialah 98 dolar (naik 737 bps daripada harga penutupan 91.27 dolar), manakala xyz:CL mencapai tertinggi sekitar 95.83 dolar, hanya menangkap 68% kenaikan.

Pada akhir pekan kedua, xyz:CL lebih baik menangkap pergerakan pasaran dan lebih dekat dengan harga pembukaan CME berbanding akhir pekan sebelumnya.

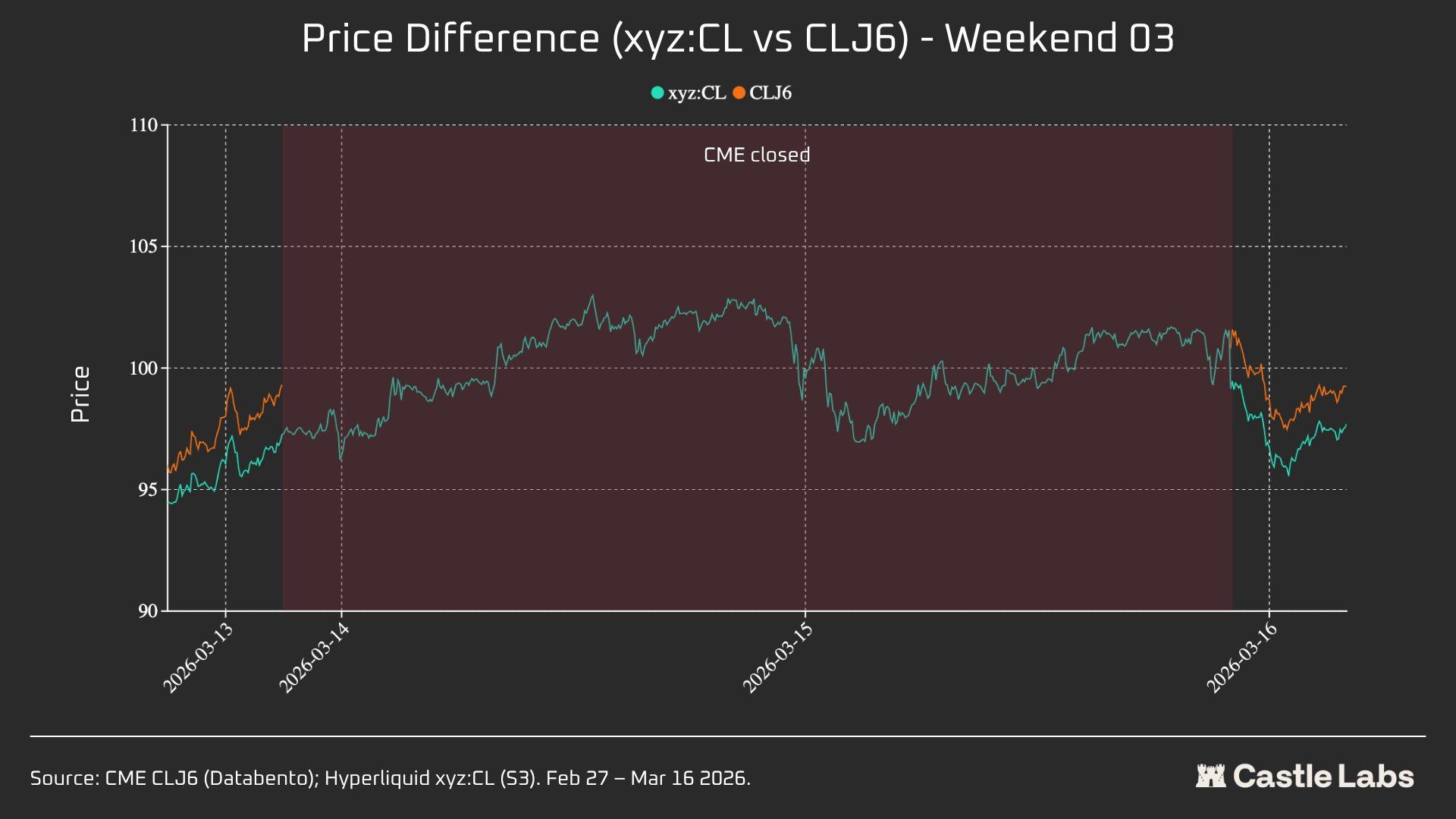

W3: 14 Mac 2026 hingga 15 Mac 2026

Data pada akhir pekan ketiga menunjukkan bahawa dalam persekitaran pasaran yang lebih tenang, Hyperliquid boleh meramalkan arah pembukaan akhir CME dengan lebih boleh dipercayai.

Pada hujung minggu ini, kekonvergenan pergerakan xyz:CL dan CLJ6 mencapai yang terbaik: meningkat 226 basis point daripada harga penutupan CME, sedikit lebih tinggi daripada 62 basis point pada harga pembukaan Isnin. Harga penutupan CLJ6 pada Jumaat ialah $99.31, dengan harga pembukaan $100.93 (naik 163 basis point), manakala harga pembukaan xyz:CL ialah $101.56.

Secara keseluruhan, tiga snapshoot ini menunjukkan perubahan struktural dalam pasaran xyz:CL di platform Hyperliquid, di mana pasaran berpindah dari pasaran baru yang dibatasi oleh penemuan harga DB (Hujung Minggu 1 dan Hujung Minggu 2) kepada penemuan harga yang semakin bebas, dengan munculnya overshoot dan koreksi (Hujung Minggu 3).

Menganalisis perbezaan harga pada pelbagai tempoh sebelum pembukaan CME pada hujung minggu yang berbeza (3 jam, 1 jam, 0 jam), didapati data W3 paling boleh dipercayai, kerana pasaran xyz:CL terjejas oleh DB pada dua hujung minggu sebelumnya. Pada W3, ralat harga xyz:CL masing-masing sekitar +70 dan -139 basis point 3 jam dan 1 jam sebelum pembukaan CME, menunjukkan kemampuannya dalam penemuan harga lebih baik berbanding hujung minggu yang dianalisis sebelumnya.

Indikator lain

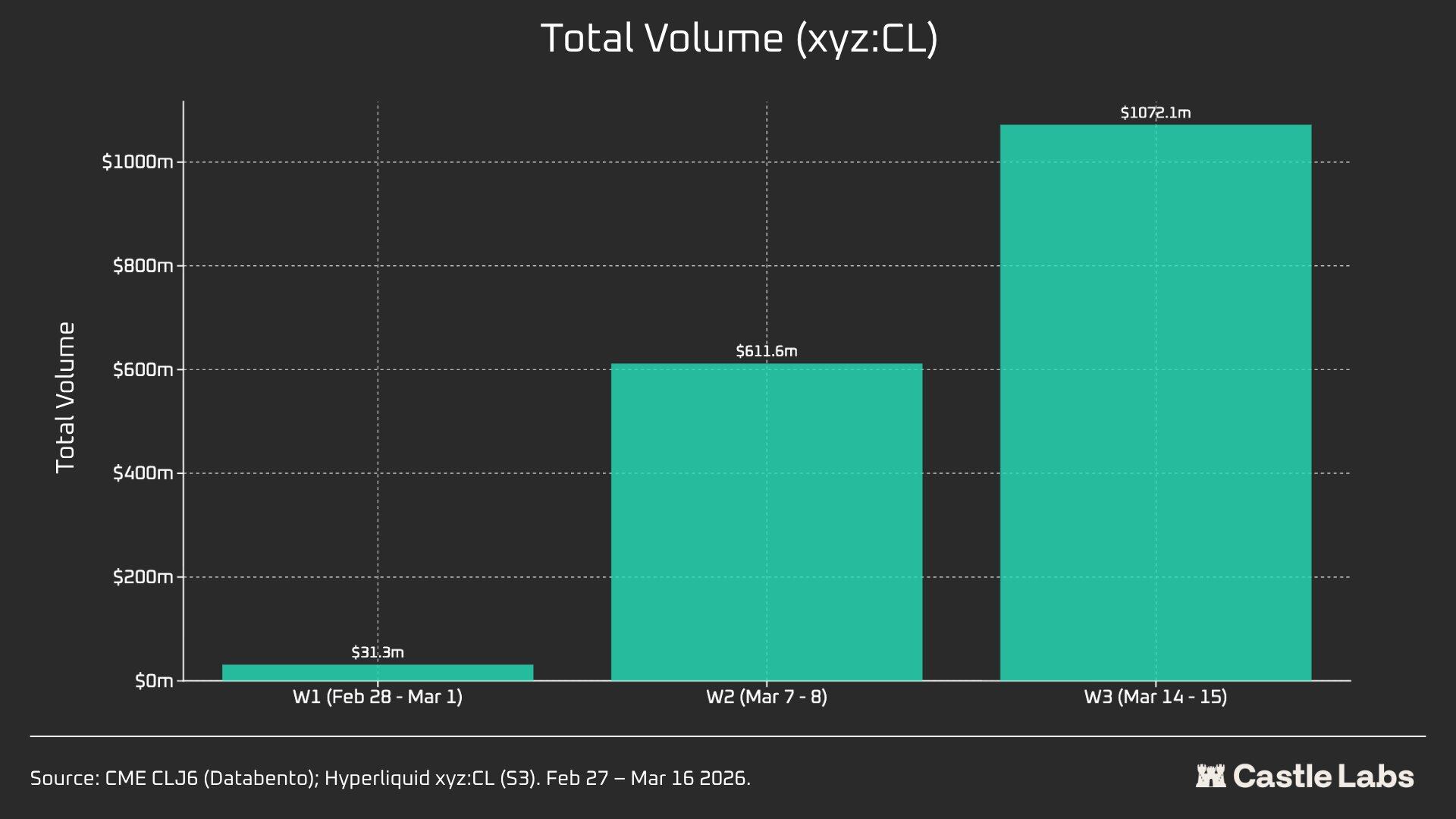

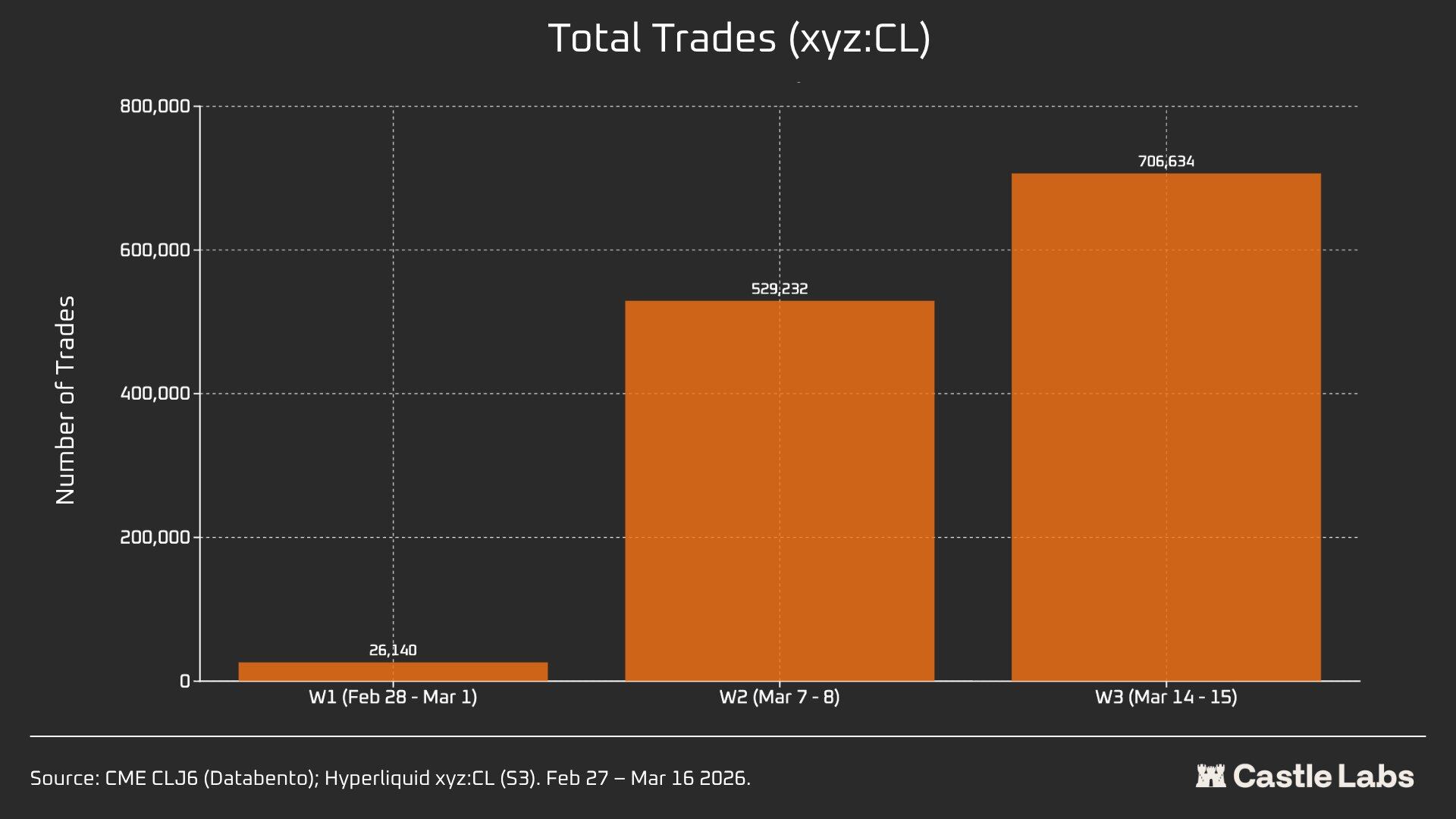

Kami juga menyediakan indikator lain untuk analisis ringkasan akhir pekan, termasuk volume perdagangan, jumlah transaksi keseluruhan, dan ukuran transaksi purata. Indikator-indikator ini berubah-ubah antara setiap akhir pekan dan terus meningkat selama beberapa akhir pekan berturut-turut.

Jumlah dagangan pasaran xyz:CL meningkat dari $31 juta kepada lebih daripada $1 bilion dalam tempoh tiga minggu, mencerminkan peningkatan bilangan pengguna dan kedewasaan pasaran yang akhirnya berlaku.

Selain itu, jumlah transaksi meningkat dari 26,000 transaksi pada akhir pekan pertama kepada lebih daripada 700,000 transaksi pada akhir pekan ketiga.

Perlu diperhatikan bahawa saiz transaksi purata pada hujung minggu sebenarnya meningkat dari median yang kami nyatakan sebelumnya kepada $534. Trend pertumbuhan yang sama telah diperhatikan pada ketiga-tiga hujung minggu, yang mungkin menunjukkan lebih banyak dana institusi mengalir ke pasaran.

Purata saiz transaksi pada akhir pekan pertama ialah USD 1,199, dan meningkat kepada lebih daripada USD 1,500 pada akhir pekan ketiga.

Ini mungkin menunjukkan bahawa kumpulan pengguna yang menggunakan platform pada hujung minggu berbeza, dengan pengguna eceran berkurang, dan lebih banyak pedagang memerlukan eksposur minyak mentah sebelum Isnin, sehingga perdagangan pada hujung minggu lebih dekat kepada keperluan lindung nilai berbanding spekulasi.