Ditulis oleh Prathik Desai

Blok unicorn

Jam bukanlah penyelesaian untuk menyembunyikan kelewatan. Selama beberapa dekad, pasaran kewangan telah dibina berdasarkan kelajuan penghantaran maklumat yang ada. Mereka memperkenalkan jam penutupan, penyelesaian berkelompok, dan bursa wilayah—yang masuk akal pada zaman ketika penghantaran maklumat perlahan. Tetapi semuanya telah berubah. Modal tidak akan menunggu. Seperti air yang sentiasa mencari celah, modal juga akan berbuat demikian. Daya tarikan kewangan akan menariknya ke laluan paling pantas untuk mendapatkan maklumat harga. Inilah hukum pasaran. Peserta pasaran tidak akan membiarkan ketidakefisienan berterusan.

Ini adalah apa yang saya lihat semasa memantau perkembangan pasaran kewangan dari sudut makro dalam beberapa minggu terakhir.

Dalam artikel hari ini, saya akan membantu anda memahami apa yang meruntuhkan struktur terikat lama pasaran kewangan, menjadikannya struktur yang lebih cekap dan tidak terikat yang merentasi pelbagai tempat, pembungkusan, dan masa.

Pergantian shift

Saya telah belajar keuangan selama lebih daripada sepuluh tahun. Pada peringkat awal pembelajaran saya, saya selalu menganggap bursa saham tradisional sebagai simbol pasaran. Sehampir sepanjang perkembangannya, bursa saham merupakan tempat semua orang dan semua perkara berkumpul: pembeli, penjual, pihak berkuasa pengawas, serta teknologi yang mendorong pasaran. Ia mempunyai indeks yang memantau saham komponen, serta jam yang menunjukkan masa perdagangan, memberitahu semua orang kapan boleh dan tidak boleh berdagang.

Namun, keadaan ini telah berubah dalam beberapa tahun terakhir. Sebenarnya, dalam beberapa minggu terakhir, kita telah melihat beberapa perkembangan yang mengesahkan perubahan ini.

Pada 18 Mac, S&P Dow Jones Indices memberikan lesen kepada S&P 500 kepada Trade[XYZ], membenarkan pelaksana pasaran HIP-3 melancarkan kontrak derivatif berterusan S&P 500 pertama dan tunggal di bursa Hyperliquid. Indeks S&P 500 ialah indeks saham besar Amerika yang paling diperhatikan secara global, yang mengikuti 500 syarikat terkemuka Amerika, mewakili kira-kira 80% daripada jumlah kapitalisasi pasaran Amerika, dengan jumlah kapitalisasi melebihi US$61 trilion. Indeks ini mencakup sekurang-kurangnya separuh daripada kapitalisasi pasaran saham global.

Ini adalah indeks yang telah ada selama hampir 70 tahun, tetapi dilancarkan di pasaran yang baru berdiri selama 6 bulan.

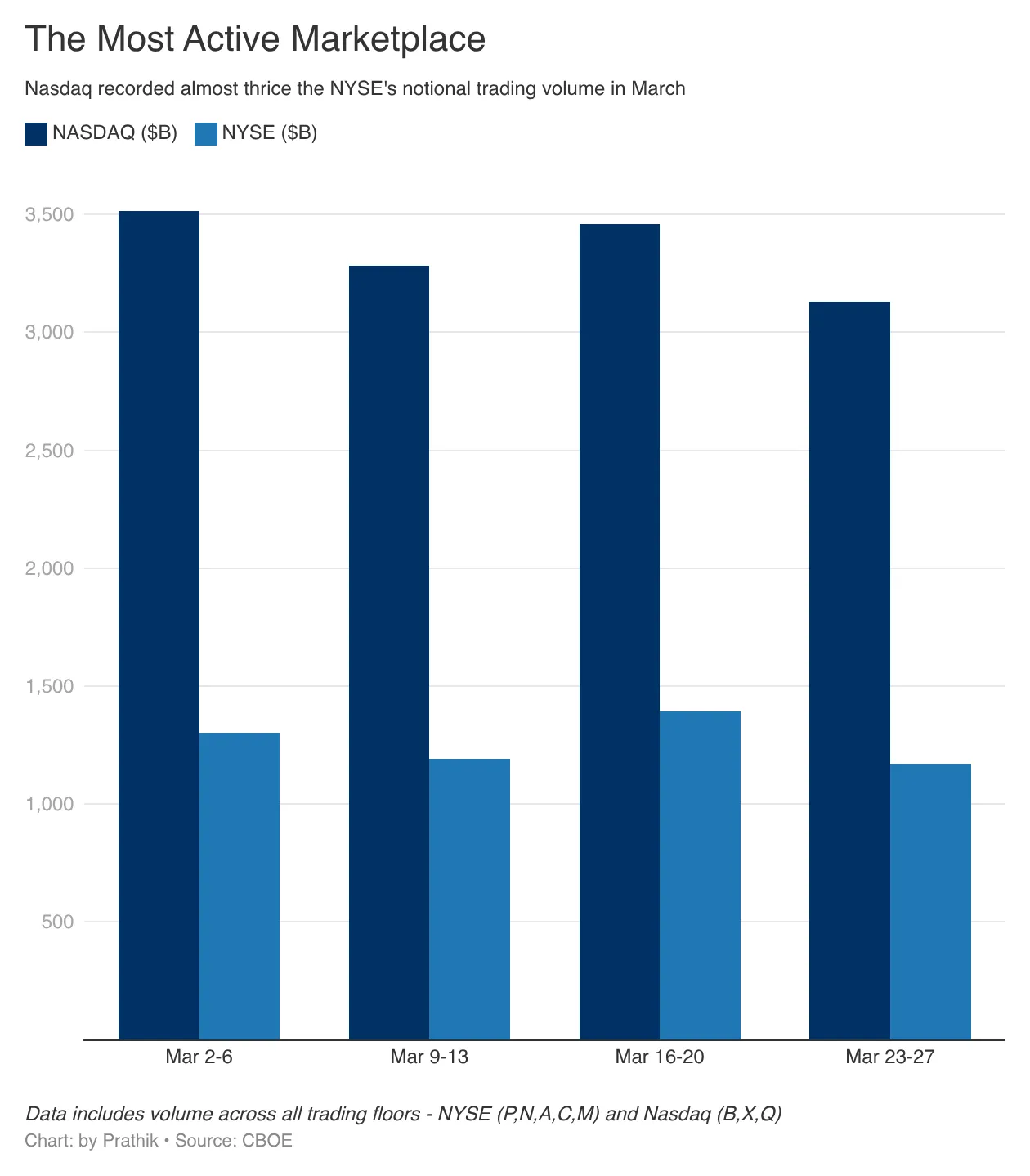

Pada hari selepas S&P mengumumkan berita ini, Securities and Exchange Commission (SEC) Amerika Syarikat telah menyetujui permohonan Nasdaq untuk memperdagangkan dan menyelesaikan sebahagian saham dalam bentuk token. Nasdaq merupakan salah satu tempat perdagangan paling aktif di dunia, dengan jumlah perdagangan nominalnya biasanya melebihi New York Stock Exchange (NYSE), yang merupakan bursa dengan kapitalisasi pasaran terbesar di dunia.

Pada 16 Mac, Cboe Global Markets mengemukakan cadangan kepada Securities and Exchange Commission (SEC) Amerika Syarikat untuk melancarkan "perdagangan saham Amerika hampir sepanjang masa (24x5)". Institusi operasi utama di belakang bursa kewangan Amerika ini menyatakan ia bersedia untuk menyediakan perkhidmatan perdagangan saham sepanjang masa seawal Disember 2026.

Tetapi mengapa begitu? Semakin ramai yang meminta untuk memperpanjang masa perdagangan saham Amerika.

Tiga langkah ini secara bersama-sama menargetkan struktur perdagangan bundling yang usang. Pasar futures indeks S&P 500 yang diluncurkan oleh Hyperliquid menantang kebiasaan selama puluhan tahun di mana investor hanya dapat memperdagangkan indeks tradisional melalui pasaran tradisional. Ia juga memungkinkan perdagangan 24/7 secara global terhadap salah satu indeks saham besar yang paling banyak dipantau.

Inisiatif perdagangan saham tertokenisasi Nasdaq bertujuan kepada infrastruktur. Ia memperkenalkan bentuk pembungkusan baru yang membolehkan saham yang sama diperdagangkan dengan cara yang berbeza. Cubaan sebelumnya terhadap saham tertokenisasi telah mendapat kritikan daripada industri.

Investor mempertanyakan sama ada token-token ini menikmati hak yang sama seperti saham asal.

Tetapi, jika saya memberikan paparan ekuiti yang sama melalui token di atas blockchain, sambil tidak kehilangan hak suara dan perlindungan undang-undang yang melekat pada saham tidak terwujud asal, bukankah anda akan menerima itu?

Why are you doing this? What benefit does it bring to you?

Jadi, jika anda seorang pelabur di luar Amerika Syarikat yang ingin mengakses pasaran saham ekonomi terbesar di dunia dengan lebih mudah, bagaimana pula jika saham yang ditokokan ini membolehkan anda mengintegrasikannya dengan lebih mudah ke dalam sistem jaminan dan pinjaman?

Kelebihan-kelebihan ini berlipat ganda apabila anda mempertimbangkan perdagangan 24/7.

Ini adalah apa yang sedang dikritik oleh Chicago Board Options Exchange (Cboe). Skema perniagaannya yang hampir 24/7 (5 hari seminggu, 24 jam sehari) bertujuan untuk mengiktiraf bahawa modal tidak akan menunggu jam pejabat. Pedagang sentiasa ingin menyampaikan pandangan mereka segera selepas mendapat maklumat. Jika Cboe tidak menyediakan pasaran bagi mereka untuk menyampaikan pandangan, maka pedagang akan berpindah ke platform lain yang menyediakan pasaran seperti itu.

Yang saya katakan bukanlah anggapan, bukan juga "perkara yang mungkin berlaku dalam masa terdekat". Ia sedang berlaku, pada saat kita berbual ini.

Masa depan satu pemisahan

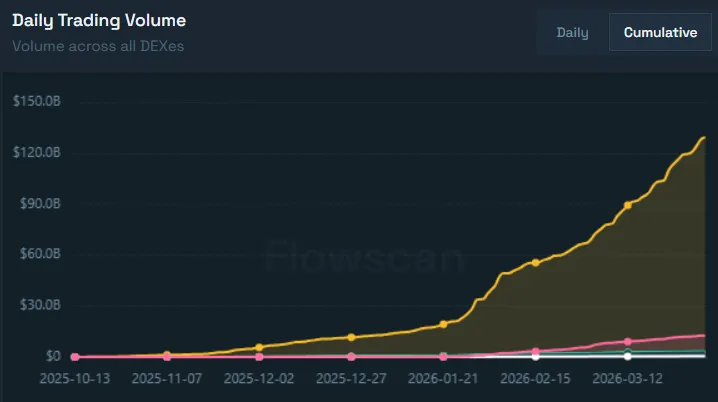

Penggunaan pemisahan produk kewangan paling jelas kelihatan di pasaran HIP-3 Hyperliquid, yang baru dilancarkan pada akhir Oktober 2025.

Dalam masa sebulan terakhir sahaja, jumlah dagangan pasaran HIP-3 meningkat sebanyak US$72 bilion. Jumlah dagangan empat bulan sebelumnya ialah US$78 bilion.

Pada bulan Mac, pasaran berterusan untuk Trade[XYZ] terus menyumbang 90% kepada jumlah dagangan harian HIP-3 pada barangan kewangan tradisional dan saham. Tetapi ini bukanlah aspek yang paling menarik.

Dagang [XYZ] lebih daripada separuh jumlah dagangan datang dari pasaran kontrak berterusan untuk perak, minyak mentah, minyak mentah Brent, dan emas.

Hyperliquid menyediakan platform perdagangan terpadu untuk memperdagangkan kripto spot serta kontrak berterusan bagi kripto dan aset tradisional. Ini tidak hanya menyederhanakan proses perdagangan di platform terpadu, tetapi juga membawa likuiditi yang lebih tinggi, antaramuka pengguna yang seragam, serta spread beli-beli yang lebih kecil.

Pengguna masih ingin memperdagangkan aset-aset terbesar dan paling popular, termasuk komoditi, syarikat awam, syarikat swasta besar, dan indeks. Anda mungkin ingin memperdagangkan perak, emas, minyak mentah, Tesla, Apple, Amazon, Google, indeks yang mengikuti 100 syarikat bukan kewangan terbesar di Amerika Syarikat, serta indeks S&P 500—semuanya boleh dilakukan di platform Hyperliquid.

HIP-3 memisahkan fungsi pelaburan dalam aset-aset ini daripada infrastruktur pertukaran yang sedia ada, sambil masih melacak aset asalnya. Oleh itu, apabila anda membeli kontrak futures perak di HIP-3, aset asal yang dilacak masih dikaitkan dengan nilai satu ons perak dalam sumber data Pyth.

Pembeli memilih untuk berdagang perak di HIP-3 berbanding platform sebelumnya kerana HIP-3 tidak membezakan antara pembeli Amerika dan bukan Amerika, dan tidak mengikuti masa tertentu. Setiap kali berlaku peristiwa di mana pembeli ingin menyampaikan pandangan mereka melalui penetapan harga aset, HIP-3 menyediakan pasaran kepada mereka tanpa mengira lokasi geografi atau zon masa pembeli.

Dalam beberapa minggu terakhir, jumlah kontrak terbuka (OI) di platform Hyperliquid meningkat secara ketara, yang sepenuhnya mencerminkan keputusan di atas. OI mengukur nilai total kedudukan derivatif yang belum ditutup. Berbeza dengan volume perdagangan yang mencerminkan aktiviti perdagangan, OI mencerminkan komitmen perdagangan.

Jumlah kontrak terbuka pada 1 Mac ialah USD1.13 bilion, dan ia berlipat ganda pada 1 April kepada USD2.2 bilion. Ini menunjukkan bahawa pedagang mempunyai keyakinan tinggi terhadap kontrak selamanya Hyperliquid dan sedang mengunci dana mereka.

Indikator-indikator ini menunjukkan bahawa apabila akses pasaran lebih mudah dan kurang geseran, pedagang tidak akan setia kepada satu platform atau satu kelas aset tertentu. Mereka akan memilih mana-mana platform yang menyediakan volatilitas, kemudahan, dan likuiditi.

Inilah sebab mengapa institusi tradisional seperti S&P, Nasdaq, dan Chicago Board Options Exchange sedang mengambil langkah untuk mengakui perilaku ini.

Baru-baru ini, sekurang-kurangnya dua peristiwa membuktikan kepentingan perdagangan 24/7 dan fluktuasi pasaran terhadap pedagang.

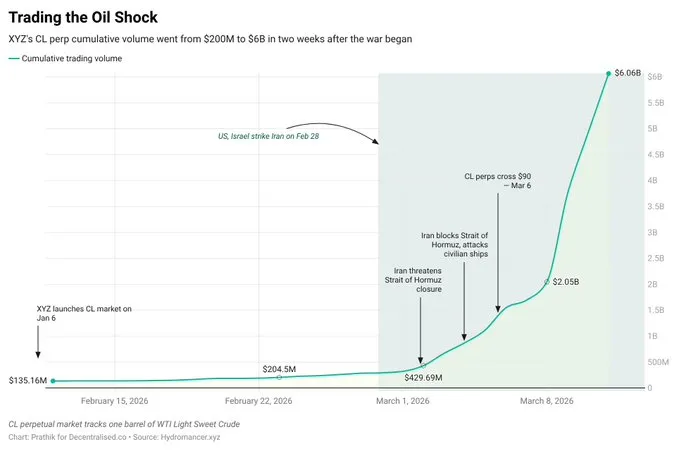

Saurabh menulis dalam tweet di Decentralised.Co: "Pada 28 Februari, Amerika Syarikat dan Israel menyerang Iran semasa pasaran tradisional tutup. Dalam beberapa jam, harga kontrak berterusan yang berkaitan dengan minyak di platform Hyperliquid melonjak sebanyak 5%, kerana pedagang mengolah kesan ini secara masa nyata."

Dalam tempoh dua minggu selepas peperangan meletus, jumlah perniagaan kontrak berterusan yang dikaitkan dengan minyak meningkat dari $200 juta kepada $6 bilion secara kumulatif.

Kekurangan utama dalam platform baharu ialah likuiditi. Jika likuiditi tidak mencukupi, julat harga beli-jual boleh melebar, menyebabkan peniaga menghadapi kelemahan harga yang lebih teruk berbanding platform lain.

Dua minggu yang lalu, semasa Presiden Amerika Syarikat Trump berunding dengan pegawai Iran mengenai mengadakan "perbincangan yang berkesan", platform Hyperliquid menunjukkan likuiditi yang kuat. Futures indeks S&P 500 yang baru dilancarkan berdasarkan platform HIP-3 mampu mengikuti pergerakan futures indeks S&P 500 E-mini Chicago Mercantile Exchange (CME) dengan tepat hingga per minit.

Walaupun kontrak berterusan di rantai lebih rendah sebanyak 50–70 titik berbanding ES, magnitud perubahan harga adalah serupa.

Apakah ini bermaksud apa

Selama beberapa dekad, pasaran tradisional telah diikat bersama dan dikawal oleh tempat (bursa), masa (sesi perdagangan), dan produk (indeks/teraju).

Mereka memilih untuk mengekalkan keadaan semasa kerana gagal membina mekanisme yang sesuai untuk menyelesaikan ketidakefisienan seperti latensi masa, had masa perdagangan, dan sekatan peraturan terhadap pelabur bukan Amerika. Sebaliknya, mereka menyembunyikan ketidakefisienan ini dan membungkusnya sebagai sistem prosedural yang bertujuan mencipta institusi yang boleh dipercayai, demi menarik pelabur.

Orang masih melakukan perdagangan dan pelaburan. Ini bukan kerana mereka bodoh atau percaya kepada berbagai cerita yang dijual oleh pasaran kewangan tradisional. Mereka melakukannya kerana mereka tidak mempunyai pilihan lain. Keadaan ini bermula berubah selepas kehadiran blockchain, yang memberikan dunia pasaran atas rantai, menjadikan perdagangan dan pelaburan sebelum ini tidak pernah sebegitu mudah.

Orang-orang melihat pilihan ini dan mengambilnya.

Mereka dahulu tidak peduli, dan akan terus tidak peduli terhadap perubahan struktur pasaran. Mereka juga tidak peduli sama ada struktur baru itu bersifat terikat atau tidak terikat. Tanpa memandang sama ada institusi sedia ada suka atau tidak, selagi peniaga dan pelabur boleh lebih mudah menyampaikan pendapat mereka melalui alat kewangan, mereka akan menerima struktur pasaran yang baru. Adakah struktur ini datang daripada raksasa tradisional seperti Nasdaq, Chicago Board Options Exchange, atau S&P 500, atau daripada platform tanpa kebenaran yang berjalan di atas blockchain, tidak menjadi perkara penting.

Industri perbankan dan kewangan terus berkembang dan akan mengadopsi sebarang struktur yang mampu mengurangkan jurang antara kejadian dan ekspresi harga.

Peristiwa penting berlaku setiap saat di seluruh dunia. Jadi, mengapa harga perlu menunggu jam di bangunan berkaca di New York bergerak pada awal minggu?