Penulis:Van1sa

Perdebatan antara MegaETH dan Monad telah berlangsung lama, dan dalam pandangan saya, keduanya merupakan contoh ekstrem yang boleh digunakan sebagai buku teks untuk menjelaskan “bagaimana menganalisis TVL” dan “bagaimana memulakan rantai baharu secara sejuk”.

Struktur artikel ini:

- Bandingkan data TVL Defi, mata wang stabil, dan TVL terjembatani bagi dua rantai tersebut

- Menguraikan kaedah pembungkusan TVL MegaETH

- TVL Mega ada air, apakah Monad menang? Pemikiran tentang pelancaran awal rantai baharu

Satu, Perbandingan data TVL Defi, mata wang stabil, dan TVL berjambatan

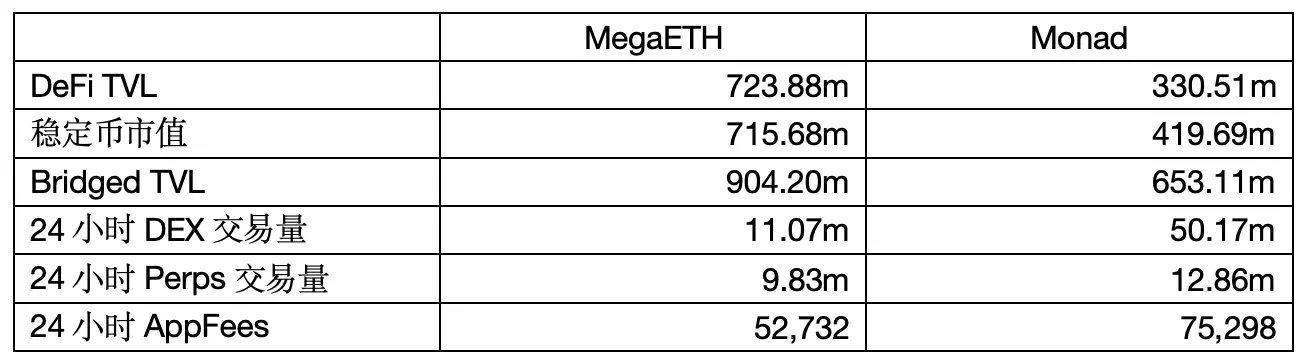

Sumber data: defillama Masa penangkapan: 6 Mei 2026 12:00

1. TVL Defi

Dana yang benar-benar “dimasukkan ke dalam protokol DeFi” — apabila pengguna memasukkan aset kripto ke dalam kolam likuiditi DEX, protokol pinjaman, protokol staking, dll. — baru akan dihitung sebagai TVL.

TVL MegaETH adalah lebih daripada dua kali TVL Monad, tetapi ada dua masalah:

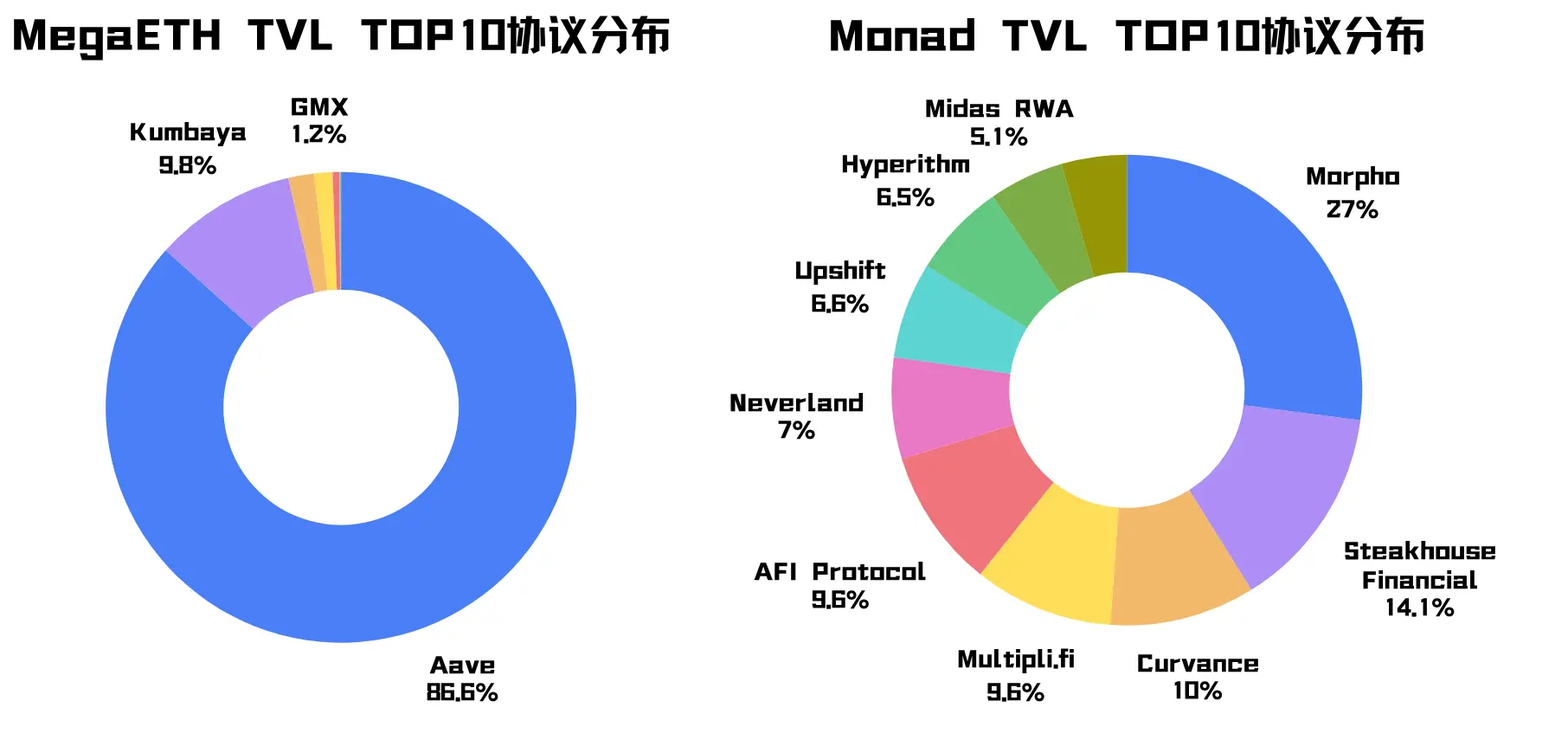

Masalah pertama ialah, TVL Mega sangat terpusat pada protokol Aave (ingat petunjuk ini), selain protokol asli Kumbaya yang memiliki peratusan tinggi, protokol Top10 lain hampir tidak mencapai 1%. TVL Monad pula tersebar di pelbagai protokol.

Masalah kedua ialah, TVL Mega sangat tinggi, tetapi volume perdagangan DEX 24 jam dan yuran APP lebih rendah berbanding Monad, yang menunjukkan bahawa duit Mega "beredar lebih perlahan". Seperti melihat laporan kewangan, anda tidak boleh hanya melihat dana sahaja; kadar peredaran dana lebih mencerminkan masalah ini.

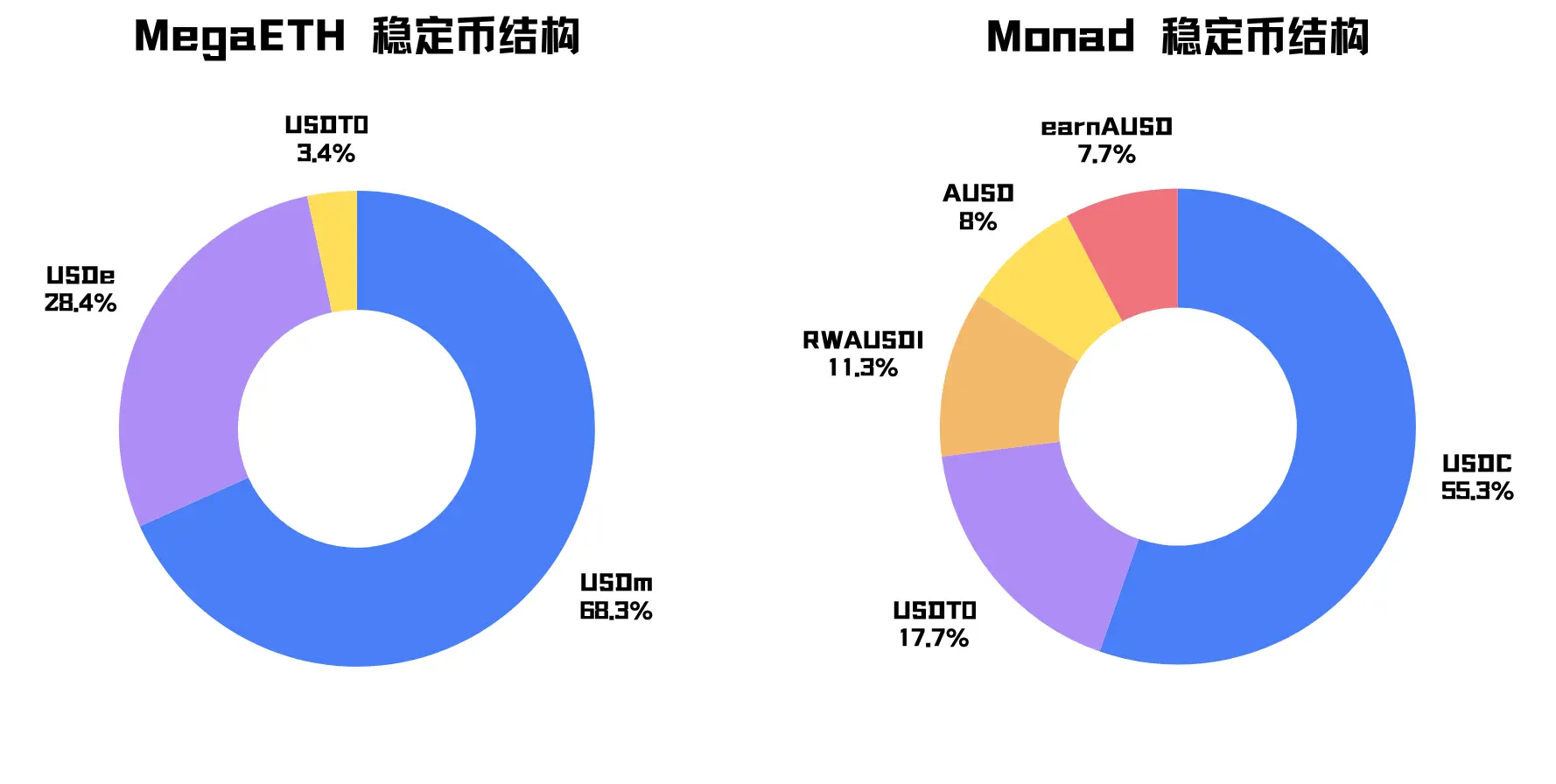

2. Pasar stabilcoin

Nilai total stablescoin yang dikeluarkan atau diedarkan di rantai ini hanya menunjukkan berapa banyak likuiditas dolar yang ada di rantai tersebut, dan tidak boleh dianggap sebagai indikator langsung kepada aktiviti ekosistem.

Nilai pasaran stailcoin MegaETH kira-kira 715.68j, sebelum ini kurang daripada 100j seminggu yang lalu, yang sangat berkaitan dengan faktor-faktor seperti Mega TGE dan farming Terminal Points.

Stabilcoin utama Mega ialah USDm, yang menyumbang 68.3% (ingat petunjuk ini). USDm ialah stabilcoin asli Mega, yang dikeluarkan oleh stack stabilcoin Ethena. Stabilcoin sekunder ialah USDe, sejenis stabilcoin sintetik yang dikeluarkan oleh Ethena di Ethereum dan dihubungkan masuk.

Mega memiliki skala mata wang stabil yang lebih besar, tetapi strukturnya sangat terpusat.

Aset dominan mata wang stabil Monad ialah USDC, dengan mata wang stabil sekunder ialah USDT, hampir kesemuanya merupakan aset dolar universal, dan agihannya juga lebih semula jadi.

3.TVL Terjembatkan:

Nilai total aset yang dijembatani dari rantai lain. Nombor ini sering kali lebih besar daripada TVL DeFi, kerana banyak aset yang dijembatani tidak segera memasuki protokol, mungkin hanya berada di dompet, atau menunggu airdrop, acara, atau pelancaran ekosistem.

Saya mendapati bahawa kaedah pengiraan TVL yang dibridging untuk dua rantai di DefiLlama tidak konsisten: data Mega termasuk Token Asli $MEGA, manakala data Monad tidak termasuk $MON, dan juga mengira stablecoin asli Mega, USDm, ke dalam TVL yang dibridging.

Jadi di sini kita hanya melihat peratusan Pihak Ketiga:

Selepas mengeluarkan Native Token, peratusan aset luaran yang memasuki Mega melalui jambatan pihak ketiga dan saluran aset khusus adalah sekitar 57.0%, manakala Monad ialah 30.6%.

Kecairan yang dibawa oleh jambatan pihak ketiga boleh membantu rantai baharu untuk bermula dengan cepat. Namun, apabila menganalisis kualiti TVL, peratusan yang tinggi daripada Pihak Ketiga menunjukkan bahawa dana lebih strategik dan tidak stabil, terutamanya mengikuti insentif jangka pendek. (Akan dibuktikan secara terperinci kemudian)

Ringkasan: Berdasarkan data ini, MegaETH terlalu kaya, tetapi sumber dana, jenis aset, dan cara penerimaan protokol terlalu terpusat, terasa seperti dibuat-buat.

质疑包装,证明包装。

Dua, Kaedah MegaETH Membungkus TVL

Saya sebelum ini memberikan dua petunjuk: Protokol Aave menyumbang 86.6% TVL kepada Mega, dan USDm, USDe menyumbang 96.7% kapitalisasi pasaran kripto stabil. Kita teruskan analisis:

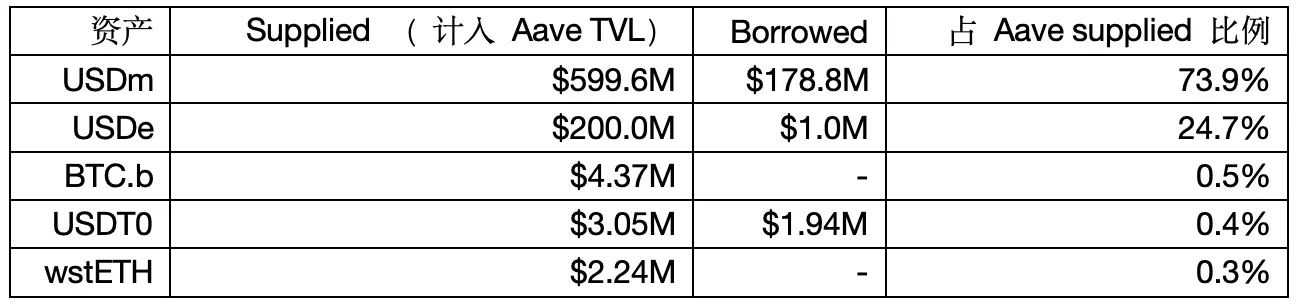

1. Komposisi penawaran dan pinjaman Aave di Mega

Sumber data: Aave V3

Catatan: DefiLlama menggunakan kaedah nilai bersih untuk mengira TVL Aave, jadi nombor ini mungkin berbeza dengan nombor sebelumnya.

Pasukan risiko Aave, LlamaRisk, menunjukkan bahawa MegaETH mengalami perputaran leveraged stablecoin.

Kesimpulan terlebih dahulu: USDe dibawa masuk ke Mega dengan tujuan sebagai jaminan untuk meminjam USDm, kemudian disimpan ke Aave, membentuk putaran leveraj stablecoin, mendorong data supply dan borrow Aave.

Bukti 1: Dalam usulan tata kelola Aave, secara jelas dicadangkan untuk menetapkan E-Mode khas untuk USDe di Mega, dengan LTV pada 90% dan LT pada 93%. Jika 200 juta USDe dijaminkan di Aave, secara teori jumlah pinjaman maksimum yang boleh dikeluarkan ialah 200 * 90% = 180 juta USDm, yang sepadan dengan data pinjaman 178.8 juta.

Bukti 2: Dengan mengira semula menggunakan faktor kesihatan, jika 200 juta USDe meminjam 178.8 juta USDm, faktor kesihatan = 200j * 93% / 178.8j ≈ 1.04. Ini sepenuhnya sejajar dengan laporan LlamaRisk yang menyatakan bahawa faktor kesihatan peminjam aktif berada dalam julat 1.03-1.05.

Bukti 3: Etherscan MegaETH menunjukkan bahawa jumlah pasaran USDm adalah sekitar 499.5 juta, dengan kontrak Aave sahaja memegang sekitar 420 juta, atau sekitar 84% daripada jumlah pasaran USDm. Mengurangkan jumlah USDm yang disediakan di Aave, 599.6 juta, dengan 420 juta juga menghasilkan 179.6 juta.

Di sini anda masih boleh mengatakan ia sebagai tindakan mendorong pengguna, dan 178juta杠杆循环 tidak dimasukkan ke dalam TVL oleh DefiLlama, tetapi masih tidak betul!

2. Semakin tinggi TVL protokol pinjaman, mungkin bermakna tiada permintaan terhadap token anda.

Dalam kaedah nilai bersih, TVL protokol pinjaman = Jumlah Disalurkan - Jumlah Dipinjam = Dana yang masih boleh dipinjamkan

Semakin tinggi TVL protokol pinjaman, bukan berarti ia lebih baik, jadi kita perlu memperhatikan penggunaan pula.

Dengan mengeluarkan USDm yang dipinjamkan melalui leveraj berulang, anda akan mendapati bahawa penggunaan dana di Aave di Mega hampir sifar.

Supply APY untuk USDm ialah 5.12%, di mana 4.76% disubsidi oleh Mega sendiri, manakala Borrow APY hanya 1.34%, masih tiada yang bersedia meminjam kerana tidak tahu apa yang boleh dilakukan selepas meminjam.

Oleh itu, USDm dan USDe lebih seperti barang pameran di Aave, dengan sumbangan terhadap pendapatan protokol dan permintaan sebenar kepada aktiviti atas rantai yang terhad. Data seperti App Fee Mega juga menunjukkan perkara ini.

3. Penyetoran, pengikatan, dan peminjaman USDm dan USDe ini sebenarnya dipimpin oleh pemain besar.

LlamaRisk menyatakan: Bekalan USDm sangat terkonsentrasi, dengan alamat tunggal menguasai 80%.

Melalui analisis sebelumnya, kita mengetahui bahawa peredaran USDe didominasi oleh strategi peredaran stablecoin, dan kedua-dua kadar pertumbuhan serta taburan faktor kesihatan menunjukkan bahawa ini adalah dana strategi yang sangat efisien dari segi modal, bukan simpanan semula jadi pengguna biasa.

Selepas menghilangkan air, USDm dan USDe menyumbang TVL sebanyak 620 juta melalui Aave, tetapi dana ini didominasi oleh pemain besar dan sangat strategik.

Ringkasan: TVL Mega perlu dilihat dengan diskon, kerana dana nya terlalu terpusat, bertujuan jelas, terlalu bergantung kepada beberapa pemegang besar dan pasaran pinjaman, serta tiada permintaan sebenar.

Bukan kata ia pemalsuan, tetapi TVL Mega bukan meningkat secara semula jadi melalui ekosistem, tetapi “dibungkus dengan teliti” oleh USDm dan USDe, kemudian “ditunjukkan” di protokol pinjaman paling asas.

Tiga, Pemikiran tentang permulaan rantai baru

TVL MegaETH mungkin tidak tepat, tetapi itu tidak bermakna Monad menang. Saya menulis ini bukan untuk mencela Mega, kerana ia telah membawa keuntungan kepada pelabur kecil yang terlibat sejak awal, tetapi beberapa orang secara buta menggunakan TVL untuk mencela Monad, yang mendorong artikel ini.

Secara objektif, struktur pendanaan Monad lebih sihat dan sumbernya lebih teragih.

Namun, ia juga mempunyai masalah mematikan: aplikasi atas rantai belum menangkap dana ini.

Selepas lima bulan pelancaran mainnet, masih belum ada Killing App yang muncul, jumlah perdagangan DEX 24 jam dan yuran App masih tidak mencukupi. Narasi utama Monad ialah EVM berprestasi tinggi, tetapi narasi ini benar-benar perlu membuktikan bukan “saya mampu menampung banyak aplikasi”, tetapi “sudah banyak aplikasi yang perlu menggunakan prestasi saya”, namun pada peringkat ini, ia masih merupakan proposisi palsu.

Cara pelancaran awal dua rantai adalah dua kutub yang bertentangan:

MegaETH menggunakan USDm untuk menciptakan roda pemutar, ingin menarik ramai pengguna dan dana dalam jangka pendek.

Fokus Monad masih pada pembinaan infrastruktur, penyediaan saluran aset, dan pemupukan pembangun, membiarkan pengguna dan dana memilih sendiri sama ada ingin tinggal secara jangka panjang.

Kedua-dua cara ini, tiada yang mutlak baik atau buruk, tetapi risikonya berbeza sepenuhnya:

MegaETH perlu membuktikan dalam masa depan bahawa "dana ini tidak akan terus bergantung pada pembungkusan"; Monad perlu memikirkan bagaimana "mengawal dana yang masuk secara jangka panjang".

Dana awal pada rantai baharu sering mempunyai sifat jangkaan. Pengguna membawa aset ke rantai baharu, mungkin untuk mengalami aplikasi, atau untuk tugas ekosistem, airdrop berpotensi, atau keuntungan awal.

Oleh itu, kita seharusnya tidak fokus pada “pembungkusan”, tetapi pada “penyerapan”. Selepas dana masuk, jika tiada aplikasi yang mencukupi baik untuk menampungnya, ia akan tetap berada di dompet, jambatan, beberapa protokol DeFi, dan LP asas.

Walaupun tidak adil untuk membandingkan satu Layer2 Ethereum dengan satu Layer1 yang berdiri sendiri, saya percaya bahawa "pertandingan" antara keduanya masih jauh dari mencapai ketegangan yang menarik.

Jangan lagi fokus pada TVL, perhatikanlah: sama ada volume perdagangan DEX boleh berterusan, sama ada permintaan pinjaman meningkat secara semula jadi, sama ada Perps, permainan, dan aplikasi penggunaan sudah bangkit, sama ada Yuran App boleh meningkat secara stabil, dan sama ada TVL akan merebak dari DeFi asas terhadap lebih banyak aplikasi.

Jika indikator-indikator ini tidak mengikuti, apa sahaja cara cold start yang digunakan, ia akan menjadi ghost chain.