Kritik dari luar terhadap “stabilcoin Hong Kong tidak boleh hanya memiliki lesen” bukanlah tanda kelesuan, tetapi justru menunjukkan tugas sebenarnya yang perlu dilengkapi pada peringkat seterusnya.

Ditulis oleh Petani Frank

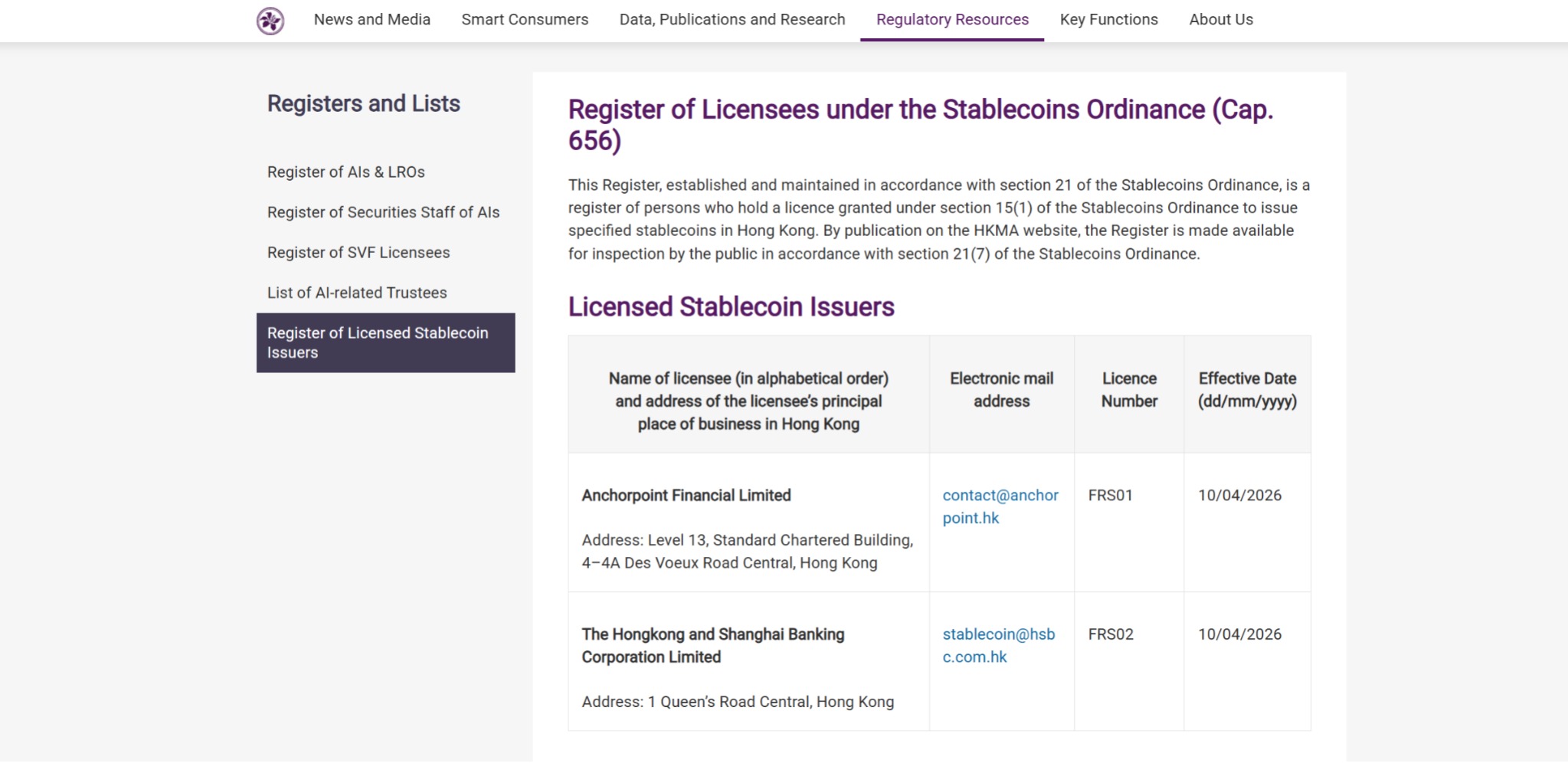

Pada 10 April 2026, Monetary Authority of Hong Kong secara rasmi mengeluarkan lesen penerbit kripto stabil pertama kepada Digital Horizon Financial Technology Limited dan The Hongkong and Shanghai Banking Corporation Limited. Dengan ini, Hong Kong menjadi salah satu pusat kewangan pertama di dunia yang menyelesaikan lingkaran penuh sistem "undang-undang—penilaian—pemberian lesen", serta menandakan bahawa pengawasan kripto stabil secara rasmi berpindah dari perancangan dasar ke peringkat operasi berlesen.

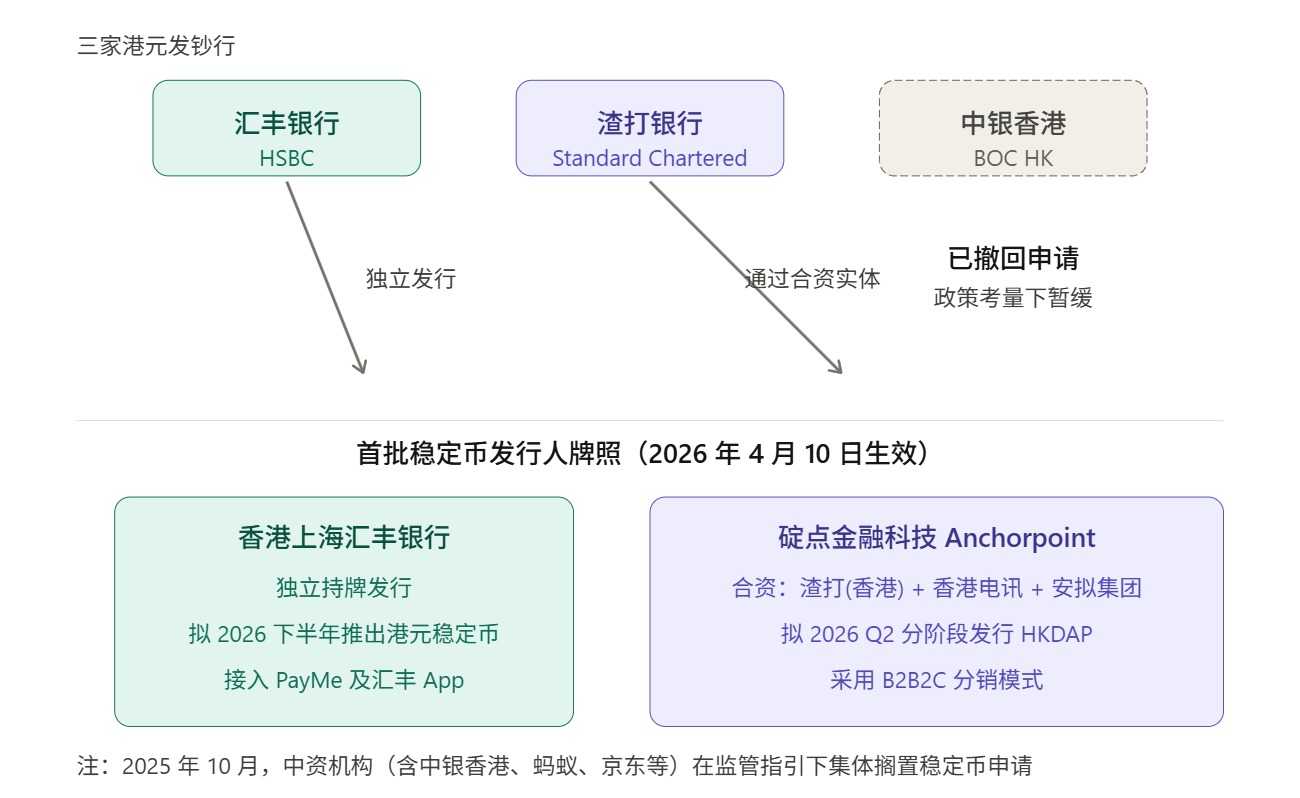

Dalam berita yang meluap-luap, banyak orang juga memperhatikan isyarat yang menarik: dua entiti pertama yang mendapat lesen, satu ialah HSBC yang memegang lesen secara berasingan, dan yang lain, DianPoint Financial, didukung oleh entiti joint venture antara Standard Chartered (Hong Kong), Hong Kong Telecom, dan Animoca Brands.

Dengan kata lain, di kalangan peserta pertama, HSBC dan Standard Chartered adalah dua daripada tiga bank penerbit wang kertas utama di Hong Kong.

What does this mean?

Satu, daripada "bank penerbit" kepada "penerbit stablecoin"

Secara jujur, pemberian lisensi pertama kepada HSBC dan Standard Chartered tidak mengejutkan, tetapi sinyal kebijakan di balik pilihan ini patut ditafsirkan dengan cermat.

Ini perlu dikembalikan kepada sistem penerbitan mata wang Hong Kong yang agak khas itu. Seperti yang diketahui umum, sistem wang kertas semasa Hong Kong terutamanya diuruskan oleh bank komersial, dengan pengecualian wang kertas HK$10 yang diterbitkan secara langsung oleh kerajaan Hong Kong (AMF), manakala wang kertas HK$20, HK$50, HK$100, HK$500, dan HK$1000 diterbitkan oleh tiga bank penerbit, iaitu HSBC, Standard Chartered, dan Bank of China (Hong Kong).

Dengan kata lain, dalam isu mata wang dan infrastruktur kewangan, Hong Kong telah lama menerima satu susunan institusi yang sangat jelas: institusi komersial yang sangat diatur mengendalikan fungsi penerbitan depan, sementara pihak pengawas mengawal kestabilan sistem melalui peraturan, simpanan, dan keperluan berhati-hati.

Dalam konteks ini, lesen stablecoin pertama diberikan secara prioriti kepada konsortium yang dipimpin oleh HSBC dan Standard Chartered, pada dasarnya meneruskan pendekatan “mula dengan entiti yang paling selamat”, yang selari dengan tradisi mata wang Hong Kong sendiri.

Bagi kategori baru yang baru memasuki peringkat formalisasi, penerbitan lesen pertama yang berfokus pada keselamatan, kawalan, dan mengelakkan kesilapan adalah pilihan laluan yang sangat normal dalam pengawasan kewangan.

Ini sebenarnya tidak sukar untuk difahami.

Walaupun mata wang stabil memakai selimut "aset maya", apabila memasuki peringkat institusional, pengawas pertama-tama akan melihat bukan cerita, tetapi beberapa soalan paling tradisional dan paling kewangan: sama ada aset cadangan adalah benar, mekanisme penukaran adalah jelas, pengasingan risiko adalah mencukupi, arus dana adalah boleh dikawal, dan mekanisme anti pencucian wang dan dapat dilacak adalah boleh dipercayai.

Tetapi mengikut logik ini, ia secara semula jadi menghasilkan soalan lain: Mengapa Bank of China (Hong Kong) tidak hadir di antara tiga bank penerbit wang kertas?

Perkara ini jelas bukan sekadar masalah kelayakan atau kemampuan semata. Sebenarnya, Bank of China (Hong Kong) pernah dianggap sebagai peserta aktif pertama yang mengajukan permohonan pada Ogos-September 2025, hingga Oktober 2025, pernyataan bersama dari peringkat pusat semakin memperjelas sempadan dasar, yang memberikan pembatasan yang lebih ketat terhadap pengeluaran mata wang stabil swasta, terutamanya mata wang stabil yang dikaitkan dengan yuan China. Sebagai akibatnya, beberapa institusi Tiongkok yang sebelumnya merancang untuk terlibat (termasuk Bank of China (Hong Kong), Bank of Communications (Hong Kong), China Construction Bank (Asia), serta perusahaan internet besar seperti Ant Group dan JD.com) turut menangguhkan rancangan berkaitan.

Sumber: 复旦研究院

Ini juga bermakna bahawa lesen pertama akhirnya diberikan kepada dua bank penerbit, yang merupakan logik institusi Hong Kong yang berpegang teguh pada keselamatan pada peringkat permulaan, serta jawapan praktikal dalam persekitaran dasar lintas sempadan semasa, dan sama ada mata wang stabil Hong Kong boleh berjaya jauh atau tidak akhirnya bergantung pada peringkat seterusnya, siapa yang mampu benar-benar meluaskan sistem ini.

Dan ini, tepatnya, adalah perkara yang paling sering diabaikan dalam banyak perbincangan.

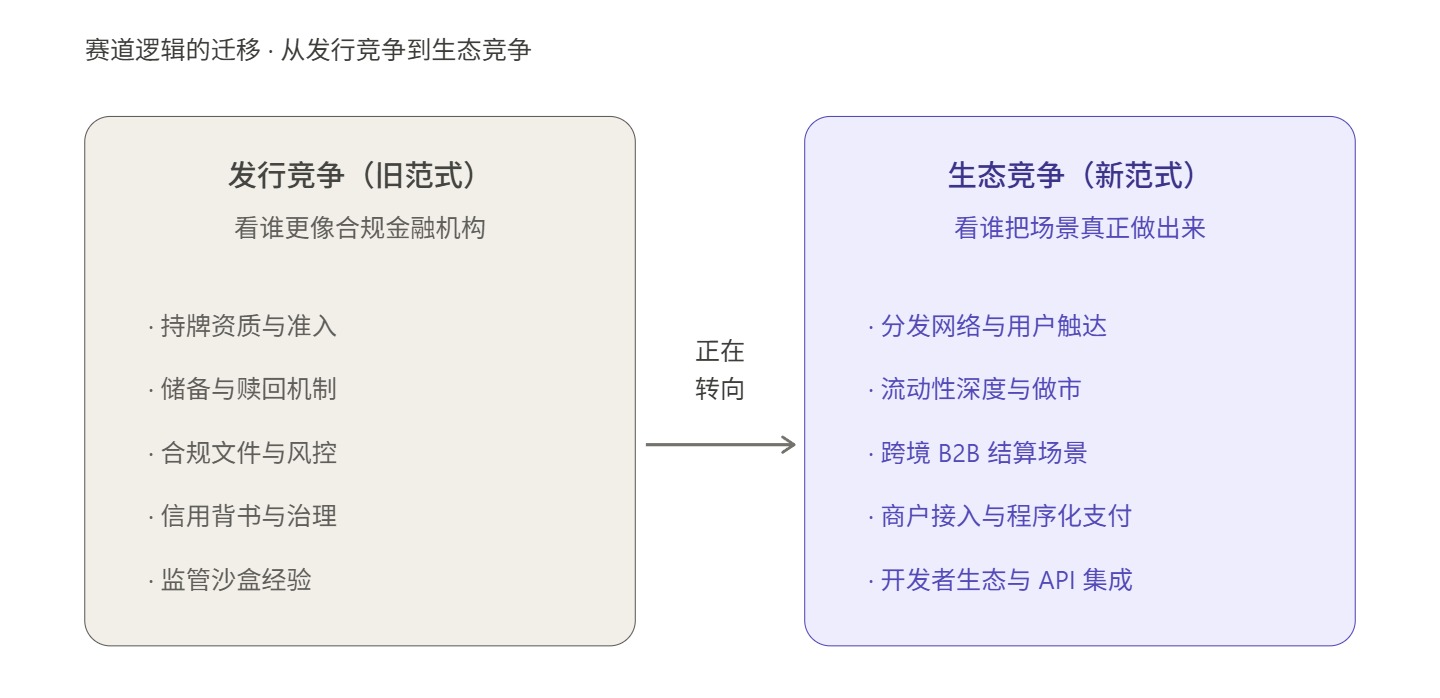

Dua, kepatuhan adalah penting, tetapi "lesen" ≠ "ekosistem"

Dalam menganalisis prospek mata wang stabil Hong Kong, satu kerangka rujukan yang tidak boleh dielakkan ialah perjalanan perkembangan bank maya Hong Kong.

Pada tahun 2019, Otoriti Monetari mengeluarkan lesen bank maya kepada lapan institusi, pada masa itu harapan pasaran sangat tinggi, ramai percaya bahawa sistem lesen baru akan secara automatik mencipta kerangka persaingan baru dan pengalaman perbankan baru; pada tahun 2024, Otoriti Monetari menerbitkan laporan tinjauan, menyatakan bahawa tindak balas pasaran terhadap produk dan perkhidmatan yang ditawarkan oleh lapan bank maya secara keseluruhan adalah positif, tetapi juga dengan jelas menyatakan bahawa jumlah lesen bank maya semasa sudah sesuai, dan sementara itu tidak akan mengeluarkan lesen baru.

Perkara ini merupakan contoh rujukan yang sangat jelas. Semasa meninjau semula, bank maya memang tidak tanpa pencapaian, tetapi lesen tidak secara automatik berubah menjadi kuasa pasaran, dan lebih-lebih lagi tidak secara automatik berubah menjadi model perniagaan yang mampan. Ini juga mengungkapkan satu masalah sebenar, iaitu dalam sistem kewangan yang sudah memiliki kolam keuntungan yang matang, hubungan pelanggan yang matang, dan saluran penyelesaian yang matang, antara pembukaan制度 dan kelancaran pasaran, seringkali masih terdapat jarak yang panjang.

Dengan kata lain, lesen boleh menyelesaikan masalah akses, tetapi tidak dapat menyelesaikan masalah kebiasaan pengguna, cakupan skenario, kecekapan perniagaan, dan efek rangkaian.

The same applies to stablecoins, and the difficulty will only increase.

Sebenarnya, ia berbeza daripada bank maya, kerana tidak hanya bersaing dengan sistem kewangan tradisional, tetapi juga berperang secara global dengan pemain lama seperti USDT dan USDC yang telah terserap mendalam dalam sistem pertukaran, protokol rantai, dan dompet.

Pada akhirnya, mendapat lesen tidak secara automatik memberi anda pasaran; lesen hanya menyelesaikan bahawa anda dibenarkan dan dipercayai untuk mengeluarkan mata wang stabil, tetapi ia tidak menyelesaikan beberapa perkara yang lebih sukar lagi: mengapa pengguna akan menggunakan mata wang stabil anda? Mengapa platform perdagangan, dompet, pedagang, penjual pasaran, dan sistem kewangan perusahaan bersedia menerima mata wang stabil anda? Mengapa dana bersedia untuk berada, beredar, dan mengendap dalam sistem anda, dan akhirnya membentuk kesan rangkaian?

Dengan kata lain, penerbitan adalah kelayakan di sisi penawaran, manakala ekosistem adalah jawapan di sisi permintaan.

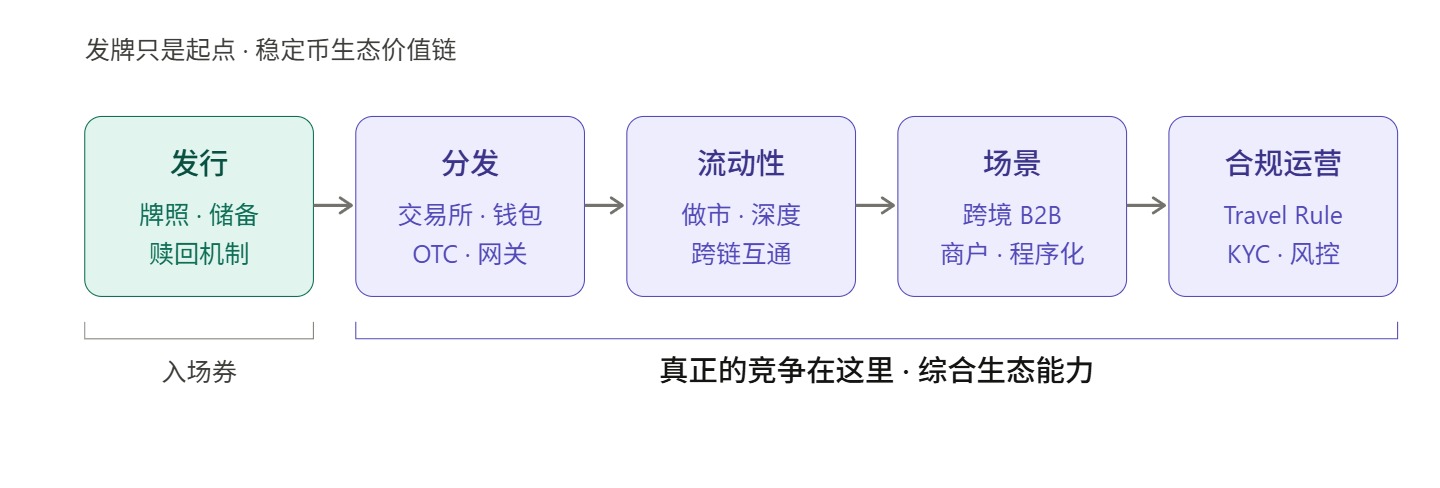

Jika dilihat dari perspektif persaingan pasaran, ujian sebenar baru bermula pada saat lisensi dikeluarkan, kerana rantai persaingan mata wang stabil sekurang-kurangnya merangkumi lima peringkat:

- Penerbitan, yang menyelesaikan masalah "adakah ada"

- Pembahagian menyelesaikan masalah "sampai ke tangan pengguna atau tidak"

- Liquidity menyelesaikan 「adakah ia boleh masuk dan keluar dengan gesa rendah」

- Skenario ini menyelesaikan "apa yang boleh dilakukan selain memegang"

- Operasi, menyelesaikan "bagaimana memastikan kepatuhan, penyelesaian, pengurusan risiko, pengenalan identiti, dan pengalaman pengguna berjalan secara stabil dalam jangka panjang"

Dan di antara lima peringkat ini, penerbitan hanyalah yang pertama.

Inilah sebabnya, kritik dari luar mengenai “stabilcoin Hong Kong tidak boleh hanya berhenti pada lesen” sebenarnya tidak sepatutnya dipahami secara ringkas sebagai pandangan pesimis; sebaliknya, kritik semacam ini menunjukkan tugas sebenar yang perlu dilengkapi oleh stabilcoin Hong Kong pada peringkat seterusnya—setelah mendapat lesen, jika tidak memiliki kemampuan penyaluran yang cukup kuat, kemampuan mengatur likuiditi, dan kemampuan menerima skenario penggunaan, stabilcoin Hong Kong mungkin hanya berhenti pada kebenaran aspek peraturan dan sukar mencapai kejayaan komersial.

Pasaran mata wang stabil global hari ini bukan lagi pasaran yang boleh menarik pengguna hanya dengan label kepatuhan; kebiasaan pengguna, titik masuk skenario, kedalaman perdagangan, kecekapan penyelesaian dan pengiraan, integrasi dompet, kemampuan penarikan dan setoran mata wang fiat, serta antaramuka pembangun, adalah pemboleh ubah utama yang menentukan sama ada mata wang stabil itu benar-benar hidup.

Dari lintasan perkembangan pasaran luar negara, peralihan fokus ini sudah jelas sekali.

Setelah menyelesaikan pengambilalihan Bridge, Stripe tidak lagi hanya memandang koin stabil sebagai kemampuan pembayaran sampingan, tetapi juga mengintegrasikannya lebih lanjut ke dalam pengurusan dana perusahaan dan sistem pembayaran global, seperti Stablecoin Financial Accounts yang dilancarkan pada 2025 untuk perusahaan di 101 negara, diikuti dengan Open Issuance yang didorong oleh Bridge, yang semuanya bertujuan untuk meningkatkan koin stabil dari aset alternatif yang disokong menjadi sebuah "kemampuan pembayaran yang boleh ditanamkan ke dalam sistem kewangan perusahaan".

Tindakan Circle juga bersifat representatif. Dalam tempoh terakhir, Circle terus mendorong USDC ke arah yang lebih "pembayaran berprogram": pada satu sisi, ia secara terbuka menggalakkan pembayaran autonomi berdasarkan x402, membolehkan AI Agents menggunakan USDC untuk membayar API, kuasa pengiraan, data, dan kandungan secara automatik; pada sisi lain, ia juga mendorong pembuatan kemampuan standard untuk pembayaran mikro antara mesin.

Ini menunjukkan bahawa dalam pandangan pemain infrastruktur pembayaran yang paling tajam, fokus persaingan mata wang stabil sudah bukan lagi sekadar kelayakan penerbitan, tetapi siapa yang mampu menjadikannya asas kewangan yang boleh dipanggil, boleh disetel, dan boleh dikelola oleh perusahaan.

Hong Kong sebelum ini juga telah melaksanakan amalan berkaitan, jauh sebelum Peraturan Mata Wang Stabil Hong Kong berkuat kuasa pada tahun lepas, kumpulan berlesen OSL telah melancarkan tiga produk baharu yang sepenuhnya ditujukan kepada institusi: platform pengurusan mata wang stabil yang selaras StableX, perkhidmatan tokenisasi aset Tokenworks, dan penyelesaian pembayaran kripto perniagaan OSL BizPay, dan pada tahun 2026 ia melancarkan mata wang stabil dolar AS yang selaras secara perundangan AS dan boleh diedarkan secara selaras di Hong Kong, USDGO, yang terutamanya fokus pada bidang perniagaan e-dagang, perdagangan besar-besaran, dan hiburan interaktif.

Dalam konteks ini, apabila melihat Hong Kong, akan terlihat masalah yang lebih penting, iaitu pemberian lesen pertama di Hong Kong menyelesaikan soal “siapa yang boleh masuk dengan selamat”, tetapi faktor yang menentukan sama ada Hong Kong boleh membentuk ekosistem mata wang stabil yang benar-benar kompetitif ialah “siapa yang akan melengkapkan empat perkara seterusnya”.

Tiga, penerbitan bukanlah akhir, tetapi pemain bersama ekosistemlah yang menjadi kunci

Dari segi struktur pasaran kripto stabil global, pola pembahagian ekosistem telah menjadi semakin jelas.

Ciri paling ketara ialah pengeluaran yang sangat terkonsentrasi. Sebagai contoh, USDT dan USDC bersama-sama menguasai lebih daripada 86% daripada jumlah pasaran stablescoin, tetapi kelebihan skala pengeluar tidak secara semula jadi sama dengan kuasa kawalan ekosistem; daya saing sebenar stablescoin sering kali tidak hanya bergantung kepada skala pengeluaran, tetapi lebih kepada kedalaman cairan, cakupan saluran, dan penetrasi skenario.

Seperti USDC, yang walaupun pasaran kapitalisasi hanya 42% daripada USDT, tetapi keaktifan dalam jumlah pemindahan di rantai, skenario pembayaran institusi, dan ekosistem pembangun jelas lebih tinggi—ini disebabkan oleh jaringan pengagihan dan kemampuan penyerapan skenario, bukan sahaja saiz pengeluaran; serta PYUSD, yang penerbit rasminya ialah Paxos, tetapi yang benar-benar mendorong pertumbuhannya ialah kemampuan pengagihan akaun PayPal.

Ini menunjukkan bahawa penerbit dan pembina ekosistem mata wang stabil sudah menjadi kombinasi kemampuan yang berbeza:

- Penerbit bertanggungjawab atas pengurusan simpanan, kesesuaian dan pengurusan risiko, serta mekanisme penebusan, yang merupakan tugas utama "lapisan penerbitan";

- Pembina ekosistem bertanggungjawab atas saluran pengagihan, pengumpulan likuiditi, akses senario, dan operasi perniagaan, yang merupakan tugas utama "lapisan aplikasi".

Antara keduanya bukanlah hubungan pengganti, tetapi hubungan kolaborasi dalam rantai hulu dan hilir.

Jika ekosistem mata wang stabil dibandingkan dengan sebuah bangunan, maka penerbit yang mendapat lesen hanyalah mendapat kebenaran untuk membina asas; yang benar-benar menentukan seberapa tinggi bangunan itu boleh dibina ialah struktur penahan beban setiap tingkat, dan saluran pengedaran, likuiditi perdagangan, rangkaian pembayaran, integrasi skenario, serta kemampuan operasi yang mematuhi peraturan, semuanya merupakan sebahagian daripada struktur penahan beban ini.

Jadi ujian sebenar yang dihadapi oleh mata wang stabil Hong Kong mungkin bukanlah "siapa yang akan mendapat lesen", tetapi "siapa yang boleh benar-benar menggunakannya selepas mendapat lesen".

Inilah sebabnya, dalam peringkat seterusnya di Hong Kong, yang benar-benar langka bukanlah hanya penerbit baru, tetapi platform ekosistem yang mampu menerima pengagihan, perniagaan, pembayaran, likuiditi, dan operasi pematuhan.

Sebenarnya, institusi pertama yang mendapat lesen sendiri telah menunjukkan hal ini melalui tindakan. Dilaporkan bahawa Dot Financial merancang untuk bekerjasama dengan perusahaan terpilih sebagai rakan agihan untuk menyediakan mata wang stabilnya kepada awam; sementara HSBC bersedia untuk menjangkau pengguna melalui dua aplikasi, PayMe dan HSBC HK Mobile Banking.

Dengan kata lain, walaupun penerbit pertama yang mendapat lesen, tindakan pertama mereka selepas pelaksanaan bukanlah "Saya akhirnya boleh menerbitkan koin", tetapi "Bagaimana saya hendak mengagihkannya", yang secara langsung menunjukkan bahawa mata wang stabil bukanlah satu perniagaan yang boleh dilakukan secara berasingan oleh penerbit sahaja, tetapi satu sistem yang memerlukan kerjasama pelbagai peringkat ekosistem.

Dalam erti kata yang sama, yang benar-benar langka pada peringkat seterusnya di Hong Kong mungkin bukan hanya penerbit baru, tetapi platform ekosistem yang mampu menampung penyaluran, perniagaan, pembayaran, likuiditi, dan operasi pematuhan.

Ini juga merupakan posisi yang paling patut diperhatikan dalam perbincangan ini—platform kemampuan komprehensif yang mampu menghubungkan pihak penerbit, pihak peredaran, dan pihak pengguna, mungkin akan menentukan ketinggian ekosistem mata wang stabil Hong Kong.

OSL, pemain tempatan Hong Kong yang memiliki lesen, telah menyatakan dengan jelas bahawa ia akan bekerjasama secara aktif dengan penerbit mata wang stabil yang berlesen di Hong Kong, memanfaatkan kelebihannya dalam pengagihan, likuiditi, dan infrastruktur untuk mendorong pelaksanaan produk dan aplikasi berkaitan. Pernyataan ini bermakna ia lebih proaktif menempatkan dirinya sebagai penyedia perkhidmatan yang membina "kapilari" bagi rangkaian mata wang stabil ini.

Secara objektif, bagi pasaran yang baru bermula dan secara semula jadi memerlukan kerjasama pelbagai pihak, kekurangan peranan semacam ini mungkin tidak kurang berbanding lesen penerbitan itu sendiri.

Bahkan inilah pemboleh ubah utama yang menentukan sama ada mata wang stabil Hong Kong boleh mendapat tempat dalam persaingan global.

Ditulis pada akhir

Dari perspektif yang lebih luas, situasi yang dihadapi oleh stablecoin Hong Kong hari ini memang tidak mudah.

Melihat ke daratan, kebijakan tidak akan longgar dalam jangka pendek; melihat ke luar negara, rintangan kebiasaan pengguna dan efek jaringan sudah sangat tinggi. Dalam keadaan ini, jika ekosistem stabilcoin Hong Kong hanya berhenti pada tahap “pemberian lesen—penerbitan—kepatuhan”, ia berisiko mengulangi nasib bank maya—peraturan terlihat cantik, data juga boleh diterima, tetapi ekosistem yang lebih besar gagal berkembang.

Namun, jika dipikirkan sebaliknya, ini justru merupakan jendela peluang Hong Kong.

Pasaran kripto stabil global sedang mengalami perubahan paradigma yang mendalam, di mana kripto stabil tidak lagi hanya menjadi alat perantara perdagangan di dalam pasaran kripto, tetapi sedang dipahami semula sebagai infrastruktur pembayaran dan penyelesaian global generasi seterusnya. Dalam paradigma baru ini, kemampuan pematuhan bukan lagi satu-satunya dimensi persaingan; rangkaian pengedaran, skenario pembayaran, infrastruktur teknikal, dan kemampuan operasi ekosistem menjadi sama pentingnya atau bahkan lebih penting.

Hong Kong, sebagai pusat kewangan antarabangsa, sudah memiliki kelebihan semula jadi dalam reka bentuk sistem dan tata kelola kepatuhan, tetapi untuk benar-benar mengubah kelebihan ini menjadi daya saing ekosistem mata wang stabil, hanya dengan lisensi pertama jelas tidak mencukupi; diperlukan perusahaan pembayaran, platform teknologi, perangkat tengah kepatuhan, perusahaan asli Web3, dan institusi tempatan berlisensi untuk secara bertahap menjalankan tugas yang lebih sukar dan lebih nyata—seperti distribusi, likuiditi, skenario, dan operasi.

Setelah pemberian lesen, jalan masih panjang; persaingan sebenar bagi stablecoin Hong Kong baru sahaja bermula.