Bagaimana untuk dengan mudah menguasai tren pasaran, perkembangan teknologi, kemajuan ekosistem, dan situasi tata pentadbiran yang sedang berlaku dalam industri Web3? Kolum 'Analisis Denyut Pasaran' yang diperkenalkan oleh Web3Caff Research akan menyelidiki dan memilih peristiwa hangat semasa dari garis depan, serta memberikan penilaian nilai, ulasan, dan analisis prinsip. Lihat inti di sebalik fenomena, serta ikuti kami segera untuk menangkap arah pasaran Web3 secara pantas.

Penulis artikel, sumber: ShirleyLi, penyelidik Web3Caff Research

Sampul: Typography oleh 外捕研究(Web3Caff Research)

Jumlah perkataan: Keseluruhan teks mengandungi 3200+ perkataan

Pengingat kepatuhan: Kandungan berikut hanyalah analisis objektif mengenai strategi peraturan terkini di Hong Kong, China, dan global dalam bidang RWA, mata wang stabil, dll., dan tidak membentuk sebarang cadangan atau tawaran. Sila sedar bahawa tindakan menerbitkan atau menyertai pelaburan Token menghadapi peraturan dan sekatan yang berbeza-beza di negara dan wilayah yang berbeza, terutamanya di China daratan, penerbitan Token dianggap sebagai tindakan “menerbitkan sekuriti secara tidak sah”, dan aktiviti berkaitan perdagangan kripto seperti menyediakan pertemuan perdagangan Token juga dianggap sebagai “aktiviti kewangan tidak sah” (pembaca di China daratan digalakkan membaca Ringkasan Undang-Undang dan Peraturan China Daratan Berkaitan Blockchain dan Mata Wang Maya). Oleh itu, sila jangan membuat keputusan berdasarkan maklumat ini, dan pastikan anda mematuhi undang-undang dan peraturan di negara atau wilayah anda, serta tidak terlibat dalam sebarang aktiviti kewangan tidak sah.

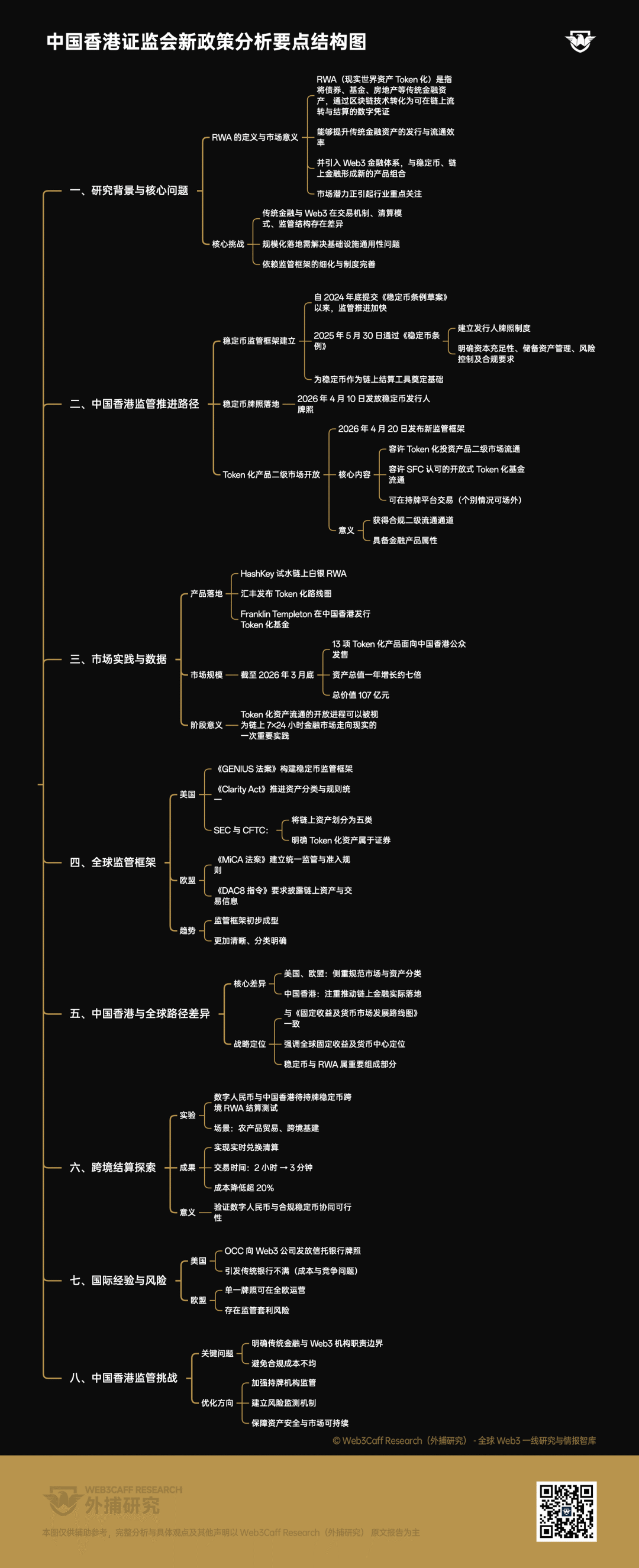

RWA (Real World Assets,tokenisasi aset dunia nyata) merujuk kepada pengubahan aset kewangan tradisional seperti bon, dana, dan hartanah melaluiblockchain teknologi menjadi sijil digital yang boleh diedarkan dan diselesaikandi atas rantai. Mekanisme ini tidak hanya membawa laluan penerbitan dan peredaran yang lebih cekap kepada aset kewangan tradisional, tetapi juga memperkenalkan aset-aset ini ke dalam sistem kewangan Web3, membentuk kombinasi produk baru dengan mata wang stabil dan kewangan di atas rantai. Oleh itu, potensi pasaran yang terkandung dalam lintasan RWA sedang menarik perhatian utama daripada peserta dalam industri.

However, traditional financial systems and Web3 financial systems differ significantly in terms of transaction mechanisms,clearingmodels, and regulatory structures, which means that the large-scale implementation of RWA will not only require solving generic infrastructure issues but will also heavily depend on the refinement of regulatory frameworks and the improvement of institutional norms.

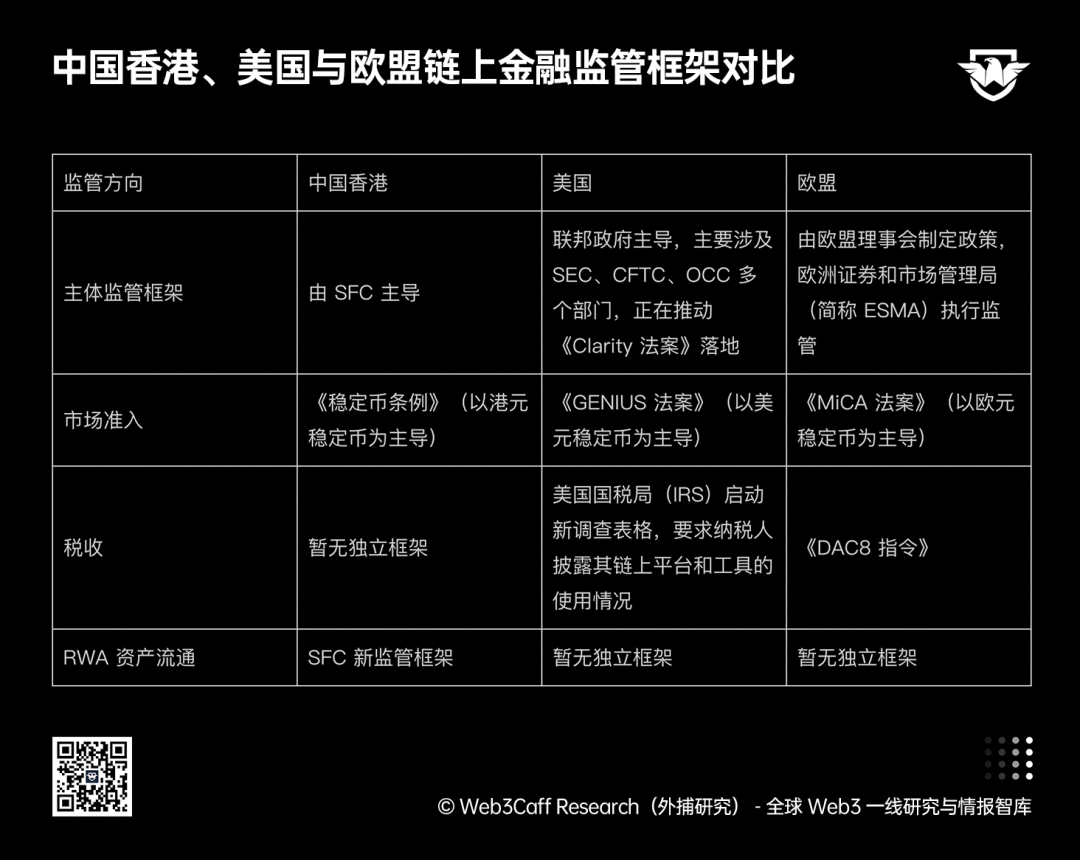

Dalam konteks ini, Hong Kong China telah mempercepat tempoh kemajuan peraturan secara jelas sejak menghantar Draf Undang-Undang Koin Stabil pada akhir 2024.

On 30 May 2025, Hong Kong, China officially enacted the Stablecoin Ordinance, establishing a clear regulatory framework for the issuance and operation of stablecoins. The framework establishes a licensing regime for stablecoin issuers and imposes systematic requirements on licensed entities regarding capital adequacy, reserve asset management, risk control, and operational compliance, laying a regulatory foundation for stablecoins to become trusted on-chain settlement tools (Further reading:How will Hong Kong’s enactment of the Stablecoin Ordinance promote global stablecoin compliance and the renminbi internationalization strategy?).

Pada 10 April 2026, Otoriti Kewangan Hong Kong, China telah mengeluarkan lesen penerbit mata wang stabil kepada Diem Fintech Limited dan The Hongkong and Shanghai Banking Corporation Limited berdasarkan Undang-Undang Mata Wang Stabil. [1]

2026 年 4 月 20 日,中国香港证券及期货事务监察委员会(即香港证监会,以下简称 SFC)进一步发布了新的监管框架,首次明确容许 Token 化投资产品在二级市场进行流通。该框架的核心方向在于:允许香港证监会认可的开放式 Token 化基金流通;允许相关产品在持有 SFC 牌照的交易平台上交易(个别情况可能会开放场外形式)。这意味着,经 SFC 认可的 Token 化产品首次获得了合规的二级流通通道,也代表着其已经具备了金融产品的属性。

Di peringkat produk, ahli parlimen Wilayah Pentadbiran Khas Hong Kong China, Au Tat-kan, dalam ucapan beliau di Hong Kong Web3 Festival 2026, menyatakan bahawa semasa ini, HashKey telah menguji token RWA perak atas rantai, HSBC telah mengumumkan peta jalan perniagaan tokenisasi, dan institusi seperti Franklin Templeton juga telah menerbitkan dana yang ditokenisasi di Hong Kong. [2] Menurut pendedahan SFC, sehingga akhir Mac 2026, terdapat 13 produk yang ditokenisasi yang telah ditawarkan kepada awam Hong Kong, dengan jumlah aset yang dikelolakan oleh produk-tokenisasi ini meningkat sebanyak tujuh kali ganda dalam setahun terakhir, mencapai nilai sebanyak 10.7 bilion, menunjukkan penerimaan pasaran terhadap produk jenis ini sedang meningkat dengan cepat. [3] Dari perubahan data di atas, proses pembukaan peredaran aset yang ditokenisasi juga boleh dipandang sebagai praktik penting menuju pasaran kewangan 7×24 jam di rantai yang menjadi kenyataan.

Secara global, sistem pengawasan berkaitan di Amerika Syarikat dan Kesatuan Eropah juga sedang diperjelas secara berperingkat.

Di pihak Amerika, Undang-Undang Nasional Inovasi dan Pendirian Stabilcoin Amerika 2025 (dikenal sebagai Undang-Undang GENIUS) telah ditandatangani secara resmi pada Juli 2025. Undang-undang ini bertujuan untuk membangun kerangka komprehensif bagi penerbitan dan pengawasan stabilcoin, serta menetapkan ketentuan jelas mengenai kualifikasi penerbit, kondisi cadangan aset, dan standar kepatuhan. Sementara itu, Undang-Undang Kejelasan Pasar Aset Digital (dikenal sebagai Clarity Act) saat ini sedang dalam proses pertimbangan Senat, yang bertujuan memberikan panduan teratur bagi pasar melalui klasifikasi dan peraturan regulasi aset on-chain yang seragam. (Baca selengkapnya: Undang-Undang GENIUS Stabilcoin Disetujui Senat AS, Perubahan Besar Apa yang Akan Dihadapi Web3 dan RWA?、Undang-Undang CLARITY AS Segera Dipertimbangkan, Apakah Langkah-Langkah Ramah DeFi, Klasifikasi Aset, dan Pemisahan Wewenang SEC dengan CFTC Menjadi Titik Balik Kejelasan Regulasi Kripto?)

Mac 2026,Securities and Exchange Commission(disingkat SEC) dan Commodity Futures Trading Commission(disingkat CFTC) mengeluarkan pernyataan bersama, mengklasifikasikan aset on-chain menjadi lima jenis: cryptocommodities, digital collectibles (NFTs), utility tokens, payment tokens, dan digital securities, dengan secara jelas menyatakan bahawa aset yang ditokenisasi termasuk dalam kategori sekuriti. Ini juga memberikan rujukan tambahan untuk menetapkan sempadan pengawasan bagi pelbagai jenis aset.

Di pihak Kesatuan Eropah, Akta Pengawasan Pasar Aset Kripto EU (dikenali sebagai MiCA) telah berkuat kuasa pada Disember 2024. Akta ini memberikan sistem lesen dan peraturan akses pasaran yang jelas untuk perniagaan seperti platform perdagangan, perkhidmatan penjagaan, dan penerbitan koin stabil melalui pembinaan kerangka pengawasan yang seragam. Akta terkini mengenai kejelasan cukai aset digital (dikenali sebagai DAC8 Directive) juga berkuat kuasa pada 1 Januari 2026, yang mengharuskan penyedia perkhidmatan aset atas rantai untuk mengungkapkan dan berkongsi maklumat terperinci mengenai aset dan transaksi pengguna kepada pihak cukai negara masing-masing. Ini bermakna, pihak cukai boleh mengawasi kepemilikan, perdagangan, dan pemindahan aset Web3 dengan cara yang terbuka dan telus, sama seperti yang dilakukan terhadap akaun bank Web2.akaun

Dengan demikian, kerangka pengawasan aset rantai bagi ekonomi besar global telah terbentuk secara awal dan menunjukkan trend yang lebih jelas serta pengelasan yang lebih tepat.

Perbandingan kerangka pengawasan kewangan atas rantai di Hong Kong, China, Amerika Syarikat, dan Kesatuan Eropah, dikreasi oleh penyelidik Web3Caff Research, ShirleyLi

Namun, secara keseluruhan, kerangka pengawasan Amerika Syarikat dan Kesatuan Eropah lebih menekankan kepada pengaturan operasi pasaran kewangan atas rantai, pengenalan sifat aset, dan pengelasan, manakala Hong Kong Cina pula lebih menekankan ke atas pelaksanaan praktikal pasaran kewangan atas rantai. Arah ini selari dengan “Peta Jalan Pembangunan Pasaran Pendapatan Tetap dan Mata Wang” yang dikeluarkan sebelum ini oleh Suruhanjaya Sekuriti Hong Kong (SFC) dan Otoriti Monetari Hong Kong (HKMA). Peta jalan ini menekankan kedudukan strategik “Hong Kong Cina sebagai pusat global pendapatan tetap dan mata wang”, dan strategi pengawasan yang berkaitan dengan lesen stabilcoin serta penerbitan dan peredaran aset RWA, secara semula jadi juga merupakan komponen penting dalam kerangka pengawasan aset Hong Kong Cina.

Perlu diperhatikan bahawa Institut Penyelidikan Wang Digital Bank Rakyat China dan Otoriti Monetari Hong Kong secara bersama melancarkan ujian khas pembayaran RWA lintas batas wang digital China pada akhir Februari tahun ini. Ujian ini menggunakan perdagangan hasil pertanian dan infrastruktur lintas batas sebagai medium, dan berjaya menguji kemampuan pertukaran serta penyelesaian secara masa nyata antara wang digital China dan mata wang stabil yang akan mendapat lesen di Hong Kong (sehingga kini, dua syarikat telah memperoleh lesen rasmi), berjaya mengurangkan masa transaksi lintas batas tradisional dari 2 jam kepada 3 minit, serta mengurangkan kos lebih daripada 20%. [4] Terobosan ini semakin menunjukkan kelayakan operasi bersama antara wang digital China dan mata wang stabil yang kompaan. (Baca lanjut: Analisis Denyut Pasar: Mengenai “Pusat Operasi Antarabangsa Wang Digital China” sebagai isyarat integrasi dua belah pihak — Tiongkok memberi dasar, Hong Kong memberi pasaran)

However, the regulatory journey of the United States and the European Union is also worth referencing by Hong Kong, China. For instance, in late December last year, the U.S. Office of the Comptroller of the Currency (OCC) issued trust bank licenses to five Web3 companies, including Circle, Ripple, and BitGo, permitting them to legally participate in on-chain financial activities; however, this move has sparked dissatisfaction among traditional banks. [5] This is because traditional banks believe that their compliance responsibilities and costs differ from those of licensed Web3 institutions, and there is also competitive overlap in business operations. Meanwhile, the EU’s MICA regulation stipulates that on-chain asset service providers need only obtain a license in one member state to operate across the entire EU; such cross-border recognition may lead to license abuse or regulatoryarbitragerisks.

Bagi Hong Kong, China, kes-kes ini memberikan pelajaran dan peringatan yang penting. Di satu sisi, semasa Hong Kong, China mendorong pelaksanaan sistem kewangan atas rantai, ia perlu menentukan sempadan tanggungjawab antara institusi kewangan tradisional dan institusi Web3, untuk mengelakkan masalah ketidaksamaan dalam kewajipan dan kos kepatuhan; di sisi lain, ia juga perlu memperkuat pengawasan terhadap operasi sebenar institusi yang memegang lesen, serta membina mekanisme pemantauan risiko yang berkesan, untuk menjamin keselamatan aset pengguna dan mencapai pembangunan pasaran yang mampan. Namun, secara keseluruhan, sistem pengawasan kewangan atas rantai global masih berada dalam fasa eksplorasi, dan proses integrasinya dengan kewangan tradisional masih memerlukan pemantauan jangka panjang.

Rajah struktur poin:

Rujukan:

[1] The Hong Kong Monetary Authority has issued two stablecoin issuer licenses

[2] Au Tat-kan: Pengawasan Web3 Hong Kong mengambil pendekatan mantap dan progresif, dengan fasa seterusnya menumpukan kepada tiga bidang: peserta, produk, dan undang-undang

[3] SFC mengumumkan kerangka peraturan baharu yang membenarkan produk pelaburan yang diiktiraf oleh SFC yang ditokenisasi diperdagangkan di pasaran sekunder

[4] Stabilcoin Hong Kong dan Renminbi Digital, adakah ia “jalur laju” untuk aset daratan keluar ke luar negara?

[5] Kek cawangan bank sudah disentuh? Industri perbankan AS berhasrat menggugat OCC kerana menghalang lesen kripto

[6] Fahami Peraturan Baharu SEC: Dana yang ditokenisasi boleh dibeli dan dijual seperti saham

[7] Surat edaran mengenai perniagaan pasaran sekunder untuk produk pelaburan yang diakui oleh SFC yang ditokenisasi

[8] SEC dan CFTC Amerika Syarikat bekerjasama mengeluarkan panduan penting untuk menentukan sempadan jelas antara aset kripto sebagai sekuriti dan bukan sekuriti

[9] Apakah pihak IRS kini mengejar cukai kembali ke dompet pertukaran 6 tahun lalu? Pecah empat lapisan pada borang baharu IRS

[10] 88EX Insight: Pengawasan Eropah Ditingkatkan: ESMA Merancang Menjadi Agensi Pengawas Tunggal Pasaran Kripto

Penafian: Laporan ini telah disusun oleh Web3Caff Research, dan maklumat yang terkandung di dalamnya adalah untuk tujuan rujukan sahaja, bukan merupakan sebarang ramalan, nasihat pelaburan, cadangan atau tawaran. Pelabur tidak seharusnya bergantung kepada maklumat ini untuk membeli, menjual sebarang sekuriti, kripto, atau mengambil sebarang strategi pelaburan. Istilah yang digunakan dan pandangan yang diungkapkan dalam laporan ini bertujuan untuk membantu memahami arah tren industri dan mendorong perkembangan bertanggungjawab Web3, termasuk industri blockchain, dan tidak seharusnya ditafsirkan sebagai pandangan undang-undang yang jelas atau pandangan Web3Caff Research. Pandangan dalam laporan ini hanya mencerminkan pendapat peribadi penulis pada tarikh yang dinyatakan, tidak berkaitan dengan sikap Web3Caff Research, dan boleh berubah mengikut perkembangan seterusnya. Maklumat dan pandangan dalam laporan ini diperoleh dari sumber-sumber eksklusif dan bukan eksklusif yang dianggap boleh dipercayai oleh Web3Caff Research, tetapi tidak semestinya merangkumi semua data, dan tidak dijamin kejituan atau kebolehpercayaannya. Oleh itu, Web3Caff Research tidak memberikan sebarang jaminan bentuk apa pun terhadap kejituan atau kebolehpercayaannya, dan tidak bertanggungjawab atas sebarang kesilapan atau kekurangan yang timbul dengan cara apa pun (termasuk tanggungjawab terhadap sesiapa sahaja akibat kelalaian). Laporan ini mungkin mengandungi maklumat “berperspektif masa depan”, yang mungkin merangkumi ramalan dan peramalan; namun, dokumen ini tidak memberikan jaminan apa-apa ramalan. Keputusan untuk bergantung kepada maklumat dalam laporan ini sepenuhnya menjadi tanggungjawab pembaca. Laporan ini disediakan semata-mata untuk tujuan rujukan dan bukan merupakan nasihat, cadangan, atau tawaran untuk membeli atau menjual sebarang sekuriti, kripto, atau mengambil sebarang strategi pelaburan; sila mematuhi undang-undang dan peraturan berkaitan di negara atau wilayah anda.