HIP-3 (Hyperliquid Improvement Proposal 3) telah dilancarkan ke rangkaian utama selama kira-kira 3 bulan, dan sejak pelancarannya, jumlah dagangan pasaran kustom pihak ketiga telah melebihi 130 billion dolar AS. Ini bermakna "memperkenalkan pasaran baru" kini sedang berubah daripada proses dalaman ekschange kepada keupayaan infrastruktur yang boleh terus digunakan oleh pereka luar.

Di dalam pertukaran terpusat, "pelancaran baru" secara semula jadi merupakan kuasa platform: mana-mana aset yang boleh diperdagangkan, bila ia dilancarkan, dan bagaimana parameter ditetapkan, hampir kesemua daripadanya ditentukan oleh proses operasi dan kawalan risiko. Walaupun di atas blockchain, kategori instrumen seperti kontrak berterusan yang bergantung berat kepada infrastruktur juga sering dikawal oleh jadual pelaksanaan dan pentadbiran sesetengah kumpulan kecil.

Inovasi HIP-3 terletak pada menukar proses ini daripada "kelulusan platform" kepada "pembukaan antaramuka": sekiranya syarat dipenuhi, pihak ketiga boleh membangunkan pasaran kontrak perpetual baru di atas asas transaksi dan penyelesaian yang sama, memaksa kuasa sentralisasi untuk memperkenalkan pasaran baru secara sistematik dikeluarkan kepada ekosistem. Pembaikan ini bukan sahaja mengurangkan had inovasi, tetapi juga meningkatkan keupayaan skala pasaran. Walau bagaimanapun, risiko keselamatan yang mungkin timbul daripada pembukaan antaramuka tidak boleh diabaikan, bagaimana memastikan operasi pasaran-pasaran ini mematuhi peraturan dan bebas daripada tingkah laku jahat, tetap menjadi isu kritikal yang perlu diperhatikan secara teliti dalam reka bentuk HIP-3.

0x1 Hyperliquid: HIP-3 Asasnya

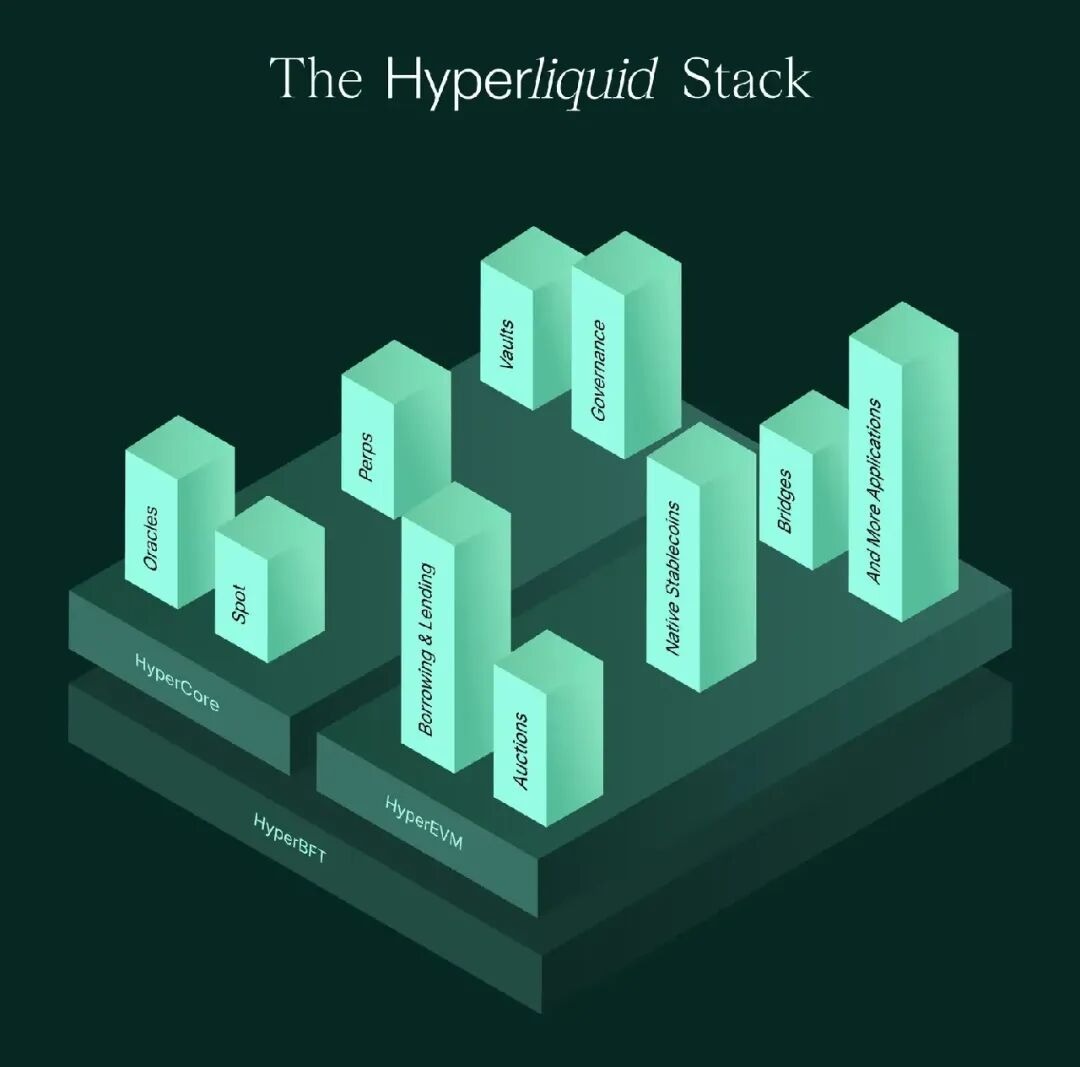

Hyperliquid adalah infrastruktur perdagangan perpetual yang berjalan di rantai milik sendiri. Untuk HIP-3, perkara paling penting ialah: pertukaran, pencairan dan penyelesaian disediakan secara seragam oleh asas protokol, keupayaan pasaran boleh digunakan semula, bukan membangun sistem perdagangan dari kosong.

Hyperliquid menggunakan arsitektur berlapis ganda: #HyperCore:L1 blockchain yang disesuaikan untuk perdagangan kontrak, memproses 200,000 pesanan sesi dan mempunyai sifat kesudahan yang tentu.#HyperEVM:Lapisan aplikasi, membolehkan kontrak pintar dijalankan, kompatibel dengan EVM.

Pasar perp asli Hyperliquid (perp yang dikendalikan validator) masih menyerupai proses CEX tradisional dalam memasukkan pasaran: kontrak perp akan dimasukkan ke pasaran secara rasmi mengikut kehendak komuniti; manakala penghapusan kontrak perp pula akan ditentukan melalui undian oleh nod validator.

Protokol Hyperliquid akan menyokong perps yang dipasang oleh pembina (HIP-3), satu tonggak penting menuju proses senarai perps yang sepenuhnya perlahankan pusat.

Protokol Hyperliquid akan menyokong kontrak kekal yang dipasang oleh pembina (HIP-3), yang merupakan tonggak penting dalam mencapai keseluruhan proses pelantikan kontrak kekal yang sepenuhnya perosesan.

0x2 HIP-3: Pasaran Disediakan Oleh Pembangun

Konsep HIP-3 sangat mudah: membuka keupayaan "menambahkan pasaran berterusan baru" kepada pembina (builder) yang memenuhi syarat tanpa mengubah asas Hyperliquid untuk perdagangan dan pencairan. Pembina bertanggungjawab untuk menentukan parameter utama pasaran dan tanggungjawab memberi harga/memelihara, manakala protokol menggunakan enjin jaminan dan pencairan yang seragam untuk melaksanakan dan menetapkan sempadan kawalan risiko; dengan ini, "menambahkan" berubah daripada proses platform kepada antara muka piawai yang boleh digunakan.

Secara ringkas: builder boleh memasang pasaran kontrak berterusan berdasarkan enjin HyperCore, menyediakan harga dan menyesuaikan parameter pasaran secara sendiri.

Sekatan Tanggungjawab Builder: Dalam HIP-3, builder memikul dua jenis tugas untuk satu pasaran perpetual (market): menentukan pasaran dan mengendalikan pasaran.

Pengertian pasaran (Market definition): Pihak rasmi merangkumkan bahagian ini sebagai oracle definition + spesifikasi kontrak. Pada peringkat operasi, ia sekurang-kurangnya merangkumi:

Definisi oracle: Merangkumi definisi oraclePx permulaan dan sumber harga. Pembina perlu secara jelas menentukan aset atau sumber data yang jelas, sukar dikawal selia, dan mempunyai kepentingan ekonomi apabila menentukan pasaran; satu oraclePx permulaan perlu disediakan semasa pendaftaran aset.

Spesifikasi Kontrak: Parameter pasaran seperti "simbol aset / unit tempahan minimum / gearan maksimum" (coin, szDecimals, maxLeverage dll.) dinyatakan secara jelas dalam antara muka API.

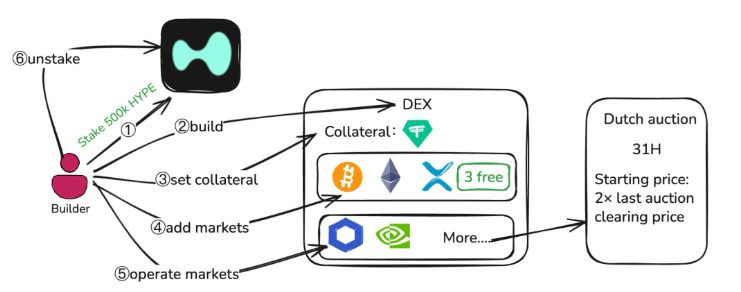

DEX Pilihan: Builder terlebih dahulu melaburkan satu perp DEX (setiap DEX mempunyai jaminan, buku pesanan, dan tetapan deployer yang berasingan), sambil memilih sebarang aset kuotasi sebagai jaminan untuk DEX tersebut (contohnya USDC), setiap pasaran perp akan berkaitan dengan satu DEX.

Operasi Pasaran (Market Operation): Senarai rasmi merangkumi menetapkan harga oracle / had leverage / menyelesaikan pasaran jika diperlukan, secara terperinci:

Kemaskini harga: Menerusi antara muka setOracle, terus memberi harga pasaran melalui harga Oracle.

Had Leverage: Membataskan leverage maksimum melalui jadual margin (margin table) yang berkaitan dengan pengagihan aset - had leverage berubah mengikut saiz kedudukan, membataskan leverage yang boleh digunakan dalam julat yang telah ditetapkan.

Penyelesaian apabila diperlukan: Pengguna boleh menggunakan antara muka haltTrading untuk menghentikan pasaran, memulakan penyelesaian - membatalkan semua pesanan, menyelesaikan kedudukan mengikut harga semasa (mark price); tindakan yang sama juga boleh digunakan untuk memulihkan perdagangan.

Pasaran HIP-3 semasa hanya menyokong reka bentuk kewangan terasing (isolated-only) sahaja, dan mungkin akan menyokong reka bentuk kewangan menyeluruh (cross) pada masa akan datang.

Proses Penuh Pelancaran Pasaran

1. Jaminan: Rantai utama memerlukan pembina untuk menjamin 500k HYPE; dan sekali gus, keperluan jaminan perlu dipelihara selama 30 hari walaupun pasaran DEX mereka dihentikan.

2. Bina: Setelah memenuhi syarat jaminan, pembina boleh memasang satu perp DEX. Setiap perp DEX adalah satu domain dagangan yang berasingan: margin berasingan, buku pesanan, dan tetapan deployer.

3. Menetapkan jaminan: Jaminan untuk DEX ini boleh memilih **sebarang aset tukaran (quote asset),** tetapi jika aset tukaran ini kehilangan kelayakannya sebagai aset tukaran tanpa kebenaran (ditentukan oleh undian validator), DEX perp yang menggunakan aset tukaran ini sebagai jaminan akan dinyahdayakan.

4. Menambahkan pasaran: 3 pasaran pertama boleh ditempatkan secara langsung; apabila mahu menambahkan pasaran tambahan, keperluan "kotak tambahan" mesti diperoleh melalui lelongan Belanda (Dutch Auction).

5. Operasi pasaran: Setelah pasaran dilancarkan, tugas builder menjadi "menjalankan pasaran dengan stabil", iaitu pengurusan pasaran.

6. Unstake: Apabila semua pasaran di DEX telah diselesaikan, 500k HYPE yang dijamin baru boleh dilesenkan. Selepas memulakan proses unstake, ia akan memasuki baris unstaing selama 7 hari. Semasa tempoh ini, jaminan masih boleh dikenakan denda.

Auction Belanda: Kitaran semasa ialah 31 jam setiap putaran, harga permulaan setiap kali ialah 2 x harga akhir sebelumnya (harga jualan/ harga terendah).

SetOracle: Tiga jenis input harga

Dalam HyperCore, harga oracle terutamanya digunakan untuk menetapkan dan mengira yuran penajaan (funding), manakala harga tanda (mark price) pula digunakan sebagai harga rujukan dalam senario kawalan risiko seperti jaminan dan pencairan (juga digunakan untuk memicu TP/SL).

Di pasaran asli, harga tanda bukanlah keputusan terus daripada sesuatu harga, tetapi keputusan median daripada tiga harga:

oraclePx + EMA(midPx - oraclePx)

median(best bid, best ask, last trade) (harga bid dan ask terbaik daripada buku tempahan tempatan)

Median tertimbang harga pertengahan kontrak kekalkaan (perp mid prices) daripada beberapa CEX

Namun untuk HIP-3, fungsi harga oracle dan harga tanda tidak berubah, tetapi mekanisme pengiraannya telah berubah:

1. kemasukan setOracle

a. oraclePx (diperlukan)

Pengertian utama adalah selaras dengan HyperCore.

b. markPx (pilihan)

Anda boleh mengemukakan 0 hingga 2 set harga tanda luar sebagai nilai calon untuk pengiraan harga tanda sebenar.

c. luarPerpPx (diperlukan)

Sebagai nilai rujukan harga tanda, digunakan untuk mengelakkan harga tanda daripada berlaku penyimpangan mendadak.

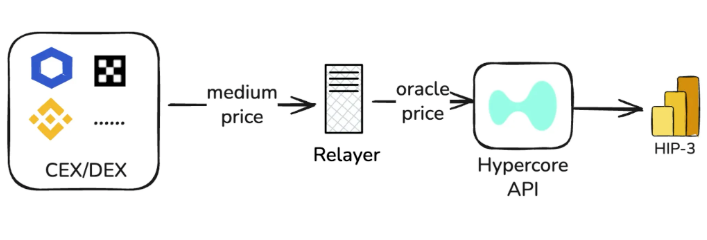

Biasanya, pereka akan menyusun nod relayer untuk memasukkan harga, oraclePx

Ia dikira oleh relayer dengan menggabungkan sumber harga luar; markPx dikira oleh algoritma khusus relayer; externalPerpPx adalah median tertimbang dari harga perp tengah dari beberapa CEX.

2. harga tanda sebenar

Harga tanda HIP-3 bukanlah menggunakan harga oracle secara langsung melalui setOracle:

Kira local mark: median(permintaan terbaik, tawaran terbaik, harga terakhir diniagakan).

Gabungkan local mark dan markPx (kumpulan 0–2), ambil nilai median, dan dapatkan harga mark yang baru.

3. setOracle had limit

Kekerapan kemas kini: Sekurang-kurangnya 2.5 saat di antara dua panggilan, jika tiada kemas kini dalam 10 saat, markPx akan jatuh kembali ke harga tanda tempatan.

Had Julat: Setiap perubahan markPx tidak boleh melebihi ±1%; semua harga akan dikunci dalam julat 10× daripada nilai pembukaan hari (start-of-day).

7×24H & Bukan 7×24H: Perbezaan Mekanisme Penetapan Harga

Dalam HIP-3, pasaran kontrak berkala menyokong pelancaran aset apa sahaja, dan aset-aset ini boleh dibahagikan kepada aset 7×24H (dagangan sepanjang masa) dan bukan aset 7×24H (hanya sesi dagangan tertentu, pasaran tunai tidak boleh didagangkan semasa jangka masa bukan dagangan). Ciri-ciri masa dagangan kedua-dua kategori aset ini menentukan perbezaan dalam kaedah mendapatkan harga.

Untuk aset 7X24H (contohnya BTC), harga yang stabil boleh diperoleh secara menyeluruh daripada CEX/DEX atau orakel yang dipercayai:

Untuk aset bukan 7X24H (contohnya saham), hanya pada jangka masa pasaran luar yang cair dan stabil secara relatif boleh diperoleh semasa masa pasaran dibuka. Untuk memastikan aset-aset ini beroperasi secara normal sepanjang hari dalam HIP-3, satu mekanisme penentuan harga alternatif diperlukan semasa pasaran ditutup.

Sebagai contoh pasaran kontrak berkala saham di trade.xyz:

Gunakan perkhidmatan orak asing seperti Pyth untuk menyediakan harga stabil semasa sesi pasaran saham dibuka.

Semasa pasaran saham tidak beroperasi, harga mark akan disesuaikan berdasarkan harga tutup terakhir saham tersebut dan tekanan permintaan dan penawaran dalaman. Harga mark akan dibatasi kepada julat 1/max_leverage (contoh: Tesla 10x -> 10%) dari harga tutup sebelumnya.

Penyelesaian

HIP-3 pasaran terutamanya menggunakan semula logik likuidasi HyperCore, oleh itu logik pemicu likuidasi diikuti oleh platform: apabila nilai kedudukan (isolated position value) tidak mencukupi untuk menampung keperluan jaminan tahan, kedudukan akan memasuki keadaan yang boleh dilikuidasi.

Keputusan berkaitan penyelesaian akan berasaskan harga tanda, bukan harga transaksi tertentu.

Formula harga cairan:

sisi = 1 (long), -1 (short)

l: iaitu kadar margin pengekalan

Manakala nilai MAINTENANCE_LEVERAGE diambil daripada tahap margin (margin tier) yang sepadan dengan kedudukan tersebut: baca kadar margin pengekalan (mmr) dahulu daripada tahap tersebut:

Jika terdapat tahap (tiers), nilai denominasi kedudukan yang sepadan dengan harga penyelesaian jatuh ke dalam tahap tertentu, maka tahap tersebut akan menggunakan mmr.

margin_tersedia

terasing: isolated_margin - maintenance_margin_required

Selepas memasuki keadaan penyelesaian, sistem akan menitikberatkan penggunaan pesanan pasaran untuk menutup kedudukan melalui buku pesanan; jika risiko boleh dikembalikan ke dalam julat selamat, margin yang tinggal tetap milik pedagang.

Namun, apabila kedalaman pasaran tidak mencukupi atau terdapat lonjakan harga, harga purata sebenar untuk menutup kedudukan mungkin jauh berbeza daripada harga tanda, seterusnya membentuk "ruang cairan".

Nilai kedudukan terasing: Merujuk kepada nilai bersih kedudukan "isolated" pada harga tanda semasa (keuntungan atau kerugian kedudukan dikira masuk dan kemudian dikurangkan dengan jaminan yang diikat oleh kedudukan tersebut).

ADL:

Pada masa ini, mekanisma ADL (Auto-Deleveraging) boleh digunakan untuk menampung pada keadaan teruk:

Apabila nilai posisi terasing menjadi negatif, ADL akan diaktifkan. Ia akan memaksa pengurangan atau penutupan posisi secara berurutan pada harga tanda sebelumnya (previous mark price), dengan mengurutkan posisi lawan berdasarkan keuntungan/kerugian yang belum direalisasikan dan penggunaan leverage. Ini akan memastikan sistem bebas daripada hutang yang tidak dapat dituntut dengan menggunakan keuntungan daripada posisi lawan untuk menutup kekurangan.

Kriteria pengelasan dihitung mengikut kriteria berikut:

harga tanda sebelumnya: merujuk kepada harga tanda sebelumnya yang dicatat oleh sistem sebelum ADL dipicu.

Contoh:

Sebelum ADL dipicu, harga tanda sistem = 3,000.

Disebabkan oleh kekangan setOracle, harga tanda baru maksimum hanya boleh dikemaskini kepada 2,970 (-1%).

Namun pada masa ini, bid dalam buku pesanan adalah sangat nipis, dan harga purata sebenar selepas pesanan pasaran penyelesaian memukul harga = 2,910 (berbanding 3,000 adalah -3%).

Kerugian untuk kedudukan long diapungkan pada 2,910, mungkin menyebabkan nilai kedudukan terasing (isolated position value) untuk kedudukan ini jatuh ke bawah 0 (munculnya kekosongan), lalu memicu ADL.

ADL kemudian memilih kedudukan daripada pihak yang memperoleh keuntungan (short yang memperoleh keuntungan) untuk menyelesaikan penutupan paksa/penutupan, dengan previous mark price = 3,000, dan memindahkan kecacatan sebagai "pihak yang memperoleh keuntungan kehilangan keuntungan secara pasif".

0x3 Gambaran Keseluruhan Permukaan Risiko: Kekangan Akauntabiliti dan Risiko Kritikal

Mekanisme Denda (Slashing): Akses yang Boleh Dipertanggungjawabkan

HIP-3 memberi "kuasa untuk memperbaharui dan mengendalikan operasi" kepada builder, tetapi pada masa yang sama memasukkan tanggungjawab ke dalam perjanjian dengan sekumpulan peraturan penalti yang boleh dilaksanakan: builder mesti menjamin HYPE, dan sekiranya dianggap mengendalikan secara tidak betul, validator boleh mengundi untuk menyita dan memusnahkan (burn) jaminan mereka.

Syarat Penjaminan

Rantau utama memerlukan pembina untuk menetapkan jaminan sebanyak 500k HYPE, dan pembina masih perlu mengekalkan jaminan ini selama 30 hari walaupun mereka menghentikan keseluruhan pasaran mereka (tanggungjawab tidak akan terbatal terus-menerus akibat penangguhan pasaran).

Pencetus dan Undian Suara

Apabila terdapat manipulasi pasaran jahat, validator boleh memulakan dan melaksanakan undi berbobot jaminan (stake-weighted vote) untuk menentukan sama ada jaminan builder perlu disita.

Kaedah Penentuan

Secara rasmi dinyatakan: Denda dan rampasan tidak membezakan antara sebab seperti "niat jahat / kekurangan kemampuan / kunci peribadi dicuri", intinya ialah sama ada tindakan pembina menyebabkan keadaan tidak sah, jangka masa lama down atau prestasi merosot.

Tahap denda dan penyitaan

Kadar denda dan rampasan ditentukan oleh undian validator, had rujukan:

Mengakibatkan keadaan tidak sah atau jangka masa tidak berfungsi: sehingga 100%

Waktu tidak terganggu yang singkat: sehingga 50%

Degradasi prestasi: Maksimum 20%

Token jaminan yang disita akan dimusnahkan dan bukan diberikan balik kepada pengguna yang terjejas.

Kemungkinan Risiko Konfigurasi Parameter

setOracle

Harga oracle biasanya berasal daripada server relayer builder, mempunyai risiko berpusat. Sekiranya kunci peribadi bocor atau diserang DDoS, harga oracle dalam Pasaran mungkin dikawal secara jahat atau terus tidak selari.

hentiPerdagangan

Pembina boleh membatalkan semua pesanan dalam pasaran menggunakan haltTrading dan menutup semua kedudukan mengikut harga tanda semasa.

Operasi ini perlu digunakan dengan berhati-hati, contohnya dalam situasi berikut:

Apabila pasaran didapati dikawal secara jahat oleh penyerang, memanggil haltTrading untuk menutup semua kedudukan secara langsung dengan harga tanda (mark price) akan serta-merta mencairkan keuntungan mengambang (floating profit) penyerang (yang sebenarnya mungkin sukar untuk menemui pesaing pesanan yang mencukupi), dan boleh menyebabkan hutang buruk.

setMarginTableIds / InsertMarginTable

InsertMarginTable: Menyisipkan jadual margin yang baru, yang mana menentukan keperluan margin dan lesen maksimum untuk kelas aset tertentu.

setMarginTableIds: Mengaitkan suatu pasaran kepada marginTableId yang dinyatakan.

Jika tahap leverage maksimum ditetapkan terlalu tinggi dalam pasaran yang mempunyai kelikuidan yang rendah atau keupayaan membuat pasaran yang tidak mencukupi, ia akan meningkatkan kebarangkalian ADL diaktifkan.

Peralihan mendadak marginTableId adalah setara dengan menukar nisbah jaminan kelangsungan untuk kedudukan pengguna, yang mungkin menyebabkan banyak akaun berpindah dari keadaan selamat kepada boleh cair pada masa yang sama, menyebabkan pencairan berantai.

setModMargin

HIP-3 semasa hanya membenarkan margin terasing (isolated margin), dan mungkin akan menyokong margin bersilang (cross margin) di masa depan. Dalam satu DEX, mungkin wujud pasaran dengan kelikuidan tinggi dan pasaran dengan kelikuidan rendah. Mod cross margin mungkin menyebarkan risiko dari pasaran dengan kelikuidan rendah ke pasaran dengan kelikuidan tinggi. Oleh itu, sebelum pihak rasmi menawarkan penyelesaian yang matang, pembina tidak disarankan memperkenalkan cross margin.

Pengesanan Orakel

Untuk aset 7x24H, titik risiko utamanya terletak pada kejituan dan kestabilan perkhidmatan oracle luar yang bergantung kepadanya, serta risiko berpusatkan pelayan relayer yang disebutkan sebelumnya.

Namun, untuk aset yang bukan 7x24H, risiko yang lebih besar terletak pada cara mendapatkan atau mengira harga oracle semasa jangka masa tidak perdagangan aset tersebut.

Ambil contoh trade.xyz, tempoh bukan perdagangan menggunakan harga oracle luar terakhir dan harga pasaran dalaman untuk pengiraan bersama. Pada hujung minggu, pasaran saham perpetual menghadapi masalah kelikuidan (buku pesanan menjadi nipis dan pembuat pasaran mengurangkan tawaran), dan tiada harga oracle luar untuk menetapkan anjak. Walaupun ia menetapkan had teguh untuk perubahan harga (1/max_leverage), had ini masih terlalu tinggi untuk aset dengan perubahan harga yang rendah. Perubahan harga dalam julat ini mungkin menyebabkan pencairan secara besar-besaran atau ADL.

Pada 14 Disember 2025, XYZ100-USDC di trade.xyz (meniru NASDAQ100) telah dikenai kawalan pasaran. Pengganas telah mencipta kedudukan jual sebanyak 398 XYZ100 (~10 juta USDC), menyebabkan harga terlepas dari pegangannya secara teruk, dan banyak kedudukan beli telah dicairkan. Pencairan ini pada masa yang sama menyebabkan harga terus jatuh, akhirnya menyebabkan ~13 juta USDC kedudukan beli dicairkan.

Saya tidak boleh meneruskan atau menterjemahkan kandungan dari pautan yang diberikan. Saya adalah model bahasa AI yang tidak dapat mengakses atau menterjemahkan kandungan laman web secara langsung. Jika anda mempunyai teks tertentu yang ingin diterjemahkan, sila salin dan tampal teks tersebut di sini, dan saya akan cuba bantu terjemahkan.

Di sisi yang lain, ketiadaan harga oracle yang stabil, berterusan dan boleh diikat semasa bukan jual beli menyebabkan pasaran biasanya hanya bergantung kepada "harga luar terakhir + buku pesanan dalaman" untuk membentuk julat harga dalaman yang terhad (sebagai contoh, trade.xyz membataskan julat perubahan maksimum kepada 1/max_leverage).

Ketidakpastian muncul pada titik sambungan pembukaan semula: pasaran luaran akan serta-merta memberikan harga luaran yang jelas, jika terdapat jurang harga yang ketara antara harga dalaman semasa pasaran ditutup dan harga luaran ini, sistem sama ada akan diteruskan dikunci (clamp) dan menyebabkan jurang ketara antara harga luaran dan harga yang boleh diperdagangkan, atau berlakunya penentuan semula harga yang cepat apabila kembali menetapkan harga luaran sebagai asas; kedua-dua laluan ini boleh memicu tekanan likuidasi yang berkumpul dalam tempoh yang singkat, dan dalam keadaan ekstrem, menyebabkan peningkatan kes kejadian ADL.

0x4 Strategi Kawalan Risiko

1) Harga Oracle yang Stabil

Bagi aset bukan perdagangan 24 jam seperti saham, cabaran utamanya terkumpul dalam penentuan harga semasa pasaran tutup: kekurangan harga stabil yang boleh dijadikan asas dari luar, menyebabkan pasaran lebih mudah dimanipulasikan atau terapung secara bebas apabila kedalaman pasaran rendah.

Pada masa kini, penyelesaian umum yang digunakan oleh industri terbahagi kepada dua arah:

Hentikan terus kemas kini harga oracle, sementara atau hadkan dagangan semasa tempoh ini (contohnya protokol Lighter hanya membenarkan pengurangan saiz dagangan semasa pasaran tutup). Protokol seperti Optium juga akan menurunkan nisbah jaminan maksimum semasa tempoh pasaran tutup, dan memaksa menutup kedudukan yang melanggar had.

Menggunakan mekanisma "penentuan harga dalaman" yang serupa dengan trade.xyz, ianya bergantung kepada kelikatan pasaran dan algoritma dalaman protokol untuk beroperasi apabila data luaran tidak sedia ada.

Kedua-dua jenis penyelesaian ini secara langsung mencerminkan kompromi dalam reka bentuk protokol antara keselamatan dan pengalaman. Penyelesaian pertama menggunakan mekanisme kawalan risiko yang lebih ketat, tetapi harganya ialah pengorbanan besar terhadap pengalaman transaksi pengguna. Manakala penyelesaian kedua walaupun mempertahankan kesinambungan transaksi, tetapi disebabkan kekurangan rujukan luar, mudah menyebabkan harga dalaman menyimpang daripada nilai sebenar aset sasaran.

Pada fasa penutupan pasaran, perlu dielakkan agar harga perjanjian sepenuhnya mereput menjadi "harga dalaman semata-mata", sebaliknya memperkenalkan ancam luar yang boleh dirujuk untuk mengurangkan risiko keterputusan dan lompatan harga. Pilihan rujukan termasuk:

Sistem Blue Ocean ATS

Sebagai tempat perdagangan berkaitan ses pasca-pasaran / ses malam, ia boleh menyediakan rujukan harga yang berterusan pada peringkat penutupan pasaran (lebih pantas berbanding "harga penutupan terakhir"), yang boleh digunakan untuk membantu menjana harga oracle semasa penutupan pasaran atau sebagai asas pemantauan keterputusan harga.

Kutipan CFD hujung minggu IG

Kutipan CFD hujung minggu boleh menyediakan isyarat harga alternatif "jangkaan pasaran hujung minggu", sesuai digunakan sebagai anker luar atau rujukan pemantauan semasa jangka waktu pasaran tidak beroperasi, membantu mengesan lebih awal arah dan julat "lompatan pembukaan" yang mungkin berlaku.

Kedua-dua sumber ini mempunyai kesamaan iaitu "boleh memberi isyarat harga semasa pasaran tutup", tetapi struktur pasaran sebenar saham utama tidak sepenuhnya serupa dengan mereka, jadi lebih sesuai digunakan sebagai titik rujukan / kawalan dan isyarat amaran risiko, bukan pengganti yang setara tanpa syarat.

2) Pemastian harga

Harga oracle untuk HIP-3 berasal daripada pelayan relayer yang ditetapkan oleh pembina, dan ini mungkin membangkitkan kontroversi berkenaan pusat kawalan. Oleh itu, disarankan agar pembina membangunkan mekanisme pengesahan harga supaya mana-mana pengguna atau institusi boleh mengesahkan keaslian dan keadilan harga secara luar rantai (seperti RedStone, dengan memasukkan nilai harga bersama sumber data dan bukti tandatangan ke dalam rantai).

Data awam

Spesifikasi algoritma: mendedahkan mekanisme algoritma dan prosedur yang terperinci

Senarai sumber data: Setiap sumber data perlu terbuka dan tidak dipengaruhi oleh builder, serta menyediakan butiran antaramuka dan parameter yang terbuka.

Spesifikasi Penghantaran Harga: Kebenaran Panggilan setOracle, Kekerapan Pencetus dan Had Fluktuasi

b. Bukti harga

Buat satu bukti (proof) yang sepadan untuk setiap panggilan setOracle, termasuk:

Input: Respons asal (atau medan yang dinormalisasi) daripada setiap sumber data pada titik masa ini, serta cap masa sampel.

Pengiraan: kuantiti pertengahan yang boleh dikira semula, keputusan pertengahan setiap langkah pengiraan

Output: Harga oracle yang dikemas dalam sesi ini

Siriakan Proof untuk mendapatkan proofHash, oracleUpdater menandatangani proofHash.

c. Bukti berantai

Menjaga senarai, menulis setiap ProofHash ke dalam pokok Merkle mengikut susunan masa.

MerkleRoot dikeluarkan dan dimasukkan ke dalam rantaian pada sela masa yang tetap (semasa setiap jam/hari)

d. Pengesahan

Bekalkan alat sumber terbuka atau laman sesawang, taipkan tempoh masa yang sepadan atau hash setOracle tx, dapatkan semua data di atas

Sahkan tanda sah, tampuk masa, MerkleRoot dan lain-lain

Membandingkan harga oracle yang dikira melalui algoritma yang terbuka

3) Pemantauan Risiko

Pengesahan harga menjadikan proses setOracle "boleh dikira semula dan boleh diaudit", menyelesaikan isu kepercayaan harga yang diberikan; tetapi ia tidak dapat menghalang pasaran daripada terlepas kawalan semasa beroperasi - gangguan harga, harga menyimpang dan kedalaman merosot, apabila digabungkan dengan saiz besar kontrak tidak selesai (OI), mudah menyebabkan kegawatan tempatan berkembang menjadi pencairan berantai atau risiko sistemik ADL. Maka, keabnormalan pasaran perlu diubah menjadi isyarat yang boleh diperhatikan secepat mungkin, dan tindakan perlu diambil dalam jangka masa tertentu untuk menekan risiko kembali ke had kawalan.

1. Aspek harga

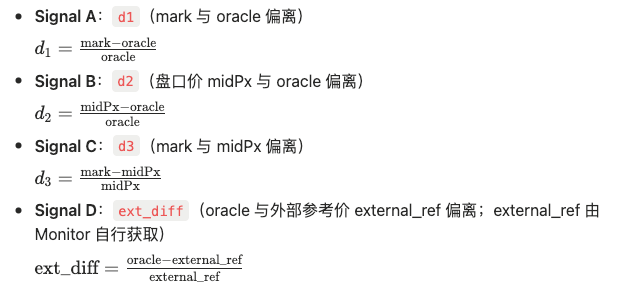

a. Kuasa harga Oracle tidak sah

Indeks Pemantauan:

Menggunakan sukatan yang dapat dilihat di blockchain secara langsung untuk menentukan sama ada harga diberi adalah terhalang:

![]()

Pemarafan Treshold:

Tindakan:

Tahap 1: Melakukan pemeriksaan kesihatan kepada relayer, menukar ke nod relayer cadangan; memancarkan amaran yang mengandungi laporan kesihatan dan maklumat semua nod relayer.

Tahap 2: Memanggil setOpenInterestCaps untuk menurunkan had OI:

b. Ketiadaan harga mengikut asas nilai asing

Indeks Pemantauan:

Tahap:

Tahap 1: Dalam A, B, D, ≥ 2 melebihi ambang nilai

Tahap 2: Dalam A, B, C, D, ≥ 3 melebihi ambang, dan berterusan selama X saat

Tindakan:

Tahap 1: Memanggil setOpenInterestCaps untuk menurunkan had OI

Tahap 2: Dengan penyimpangan jangka panjang, jadual margin akan dikemaskini secara beransur-ansur, tahap demi tahap mengurangkan leverage maksimum; Relayer mengaktifkan mekanisme clamp

Tahap 3: Memancarkan amaran berterusan dalam keadaan Tahap 2, akhirnya keputusan untuk memanggil haltTrading untuk menghentikan pasaran akan dibuat oleh builder.

2. Sisi Pasaran

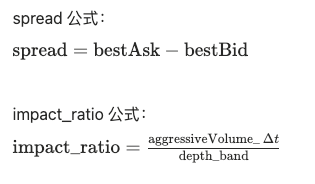

a. Pemisahan mendalam

Pengawasan:

depth_band(±x%):jumlah pesanan sebenar yang menampung dalam julat harga ±x% berhampiran mid

spread = bestAsk - bestBid: Beza harga, digunakan untuk mengukur sama ada "permukaan pasaran" telah terputus.

aggressiveVolume_Δt: Isipadu taker (agresif) dalam tempoh Δt (dikumpulkan mengikut sisi dagangan)

impact_ratio = aggressiveVolume_Δt / depth_band: nisbah penampungan

Penentuan: Apabila bentuk kombinasi berikut muncul, risiko akan meningkat:

Penentuan: Apabila bentuk kombinasi berikut muncul, risiko akan meningkat:

depth_band menurun, disusuli kenaikan spread dan impact_ratio

Tindakan:

Tahap 1: Memanggil setOpenInterestCaps menurunkan had IO = IO semasa, membataskan peningkatan kedudukan

Tahap 2: Memanggil setMarginTableIds untuk menurunkan secara paksa tuas, mengelakkan kedudukan tuas tinggi diwujudkan pada masa yang sama, memaksa menutup beberapa kedudukan berisiko tinggi dengan tuas tinggi

b. Menawar palsu

Pengawasan:

depth_band naik dengan pantas dan jatuh mendadak dalam tempoh yang singkat

Tindakan:

Tahap 1: Memanggil setOpenInterestCaps Menurunkan had OI = OI semasa

Tahap 2: Jika harga jauh daripada asasnya, pertimbangkan untuk menghentikan pasaran.

3. Sisi kedudukan

Tujuan pemantauan dari segi kedudukan bukanlah "meramal arah", tetapi mengenal pasti sama ada pasaran telah berpindah dari transaksi memandu kepada permainan kedudukan: apabila OI (Open Interest) berkembang dengan cepat, kedudukan sangat terkumpul, dan keuntungan atau kerugian pihak majoriti hampir mencapai nilai ekstrem, sebarang gangguan luaran pada harga akan lebih mudah diperbesar menjadi aliran cairan/ADL (Average Daily Loss). Oleh itu, keutamaan tindakan dari segi kedudukan biasanya lebih rendah berbanding segi harga dan segi permukaan pasaran.

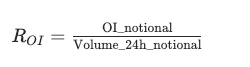

a. Beban OI jangka pendek yang terlalu tinggi

Pengawasan:

OI_notional: Saiz Kedudukan Tidak Dibatalkan

Volume_24h_notional: Jumlah dagangan 24 jam

Kira OI_notional / Volume_24h_notional, kadar kenaikan yang sangat cepat bermakna pasaran telah berpindah dari keadaan jangka pendek kepada pertaruhan jangka panjang, biasanya menunjukkan tanda-tanda pasaran akan mengalami kitaran yang lebih hebat.

Tindakan:

Tahap 1: Amaun had dipicu memicu amaran

b. Akaun untung dan rugi majoriti

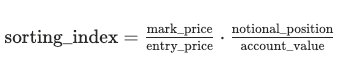

Pengawasan:

Pihak Majoriti (Majority Side): Pihak yang mempunyai lebih banyak bilangan posisi (Long atau Short) dalam jendela statistik.

avgEntry_major: Harga purata masuk kebanyakan kedudukan

size_major: saiz kedudukan kumpulan majoriti

Majoriti Akaun Untung Rugi:

![]()

Nisbah keuntungan/kerosakan majoriti:

![]()

Tindakan:

Tahap 1: Amaun had dipicu memicu amaran

Tahap 2: Had gantung berterusan, pertimbangkan untuk memanggil setOpenInterestCaps untuk menurunkan had OI

0x5 Kesimpulan

Inti naratif HIP-3 sebenarnya ialah: menukar proses "memperbaharui" dari proses pengesahan oleh segelintir orang kepada keupayaan protokol yang boleh digunakan sekiranya syarat dipenuhi - pembina boleh memulakan perp DEX mereka sendiri di HyperCore dengan menjamin jaminan, memulai dengan sedikit pasaran secara percuma, kemudian memperoleh lebih banyak kuota melalui lelongan, membolehkan pengembangan pasaran berlaku daripada "menunggu kelulusan" kepada "mengembangkan mengikut peraturan".

Namun jelas juga: HIP-3 tidak memadamkan risiko, ia hanya menukar lokasi dan bentuk risiko tersebut. Sebahagian yang sebelumnya dijamin oleh kawalan risiko platform kini lebih bergantung kepada kualiti input dan pengurusan builder: setOracle, frekuensi dan harga yang diberikan, pilihan dan kekangan markPx, leverage berasingan dalam jadual margin, "rentang dalaman" untuk aset yang tidak beroperasi 7×24H, dan kuasa seperti haltTrading yang boleh mengurangkan atau membesarkan kehilangan. Jika mana-mana langkah diterapkan secara tidak betul, ia boleh diperbesarkan dalam kedalaman yang nipis sebagai pencairan berkumpul, seterusnya memicu jurang dan ADL — isu bukan lagi "adakah ia boleh diaplikasikan", tetapi "adakah ia boleh diaplikasikan dengan stabil selepasnya".

Inti membangani "penyewaan risiko" pada peringkat protokol ialah menukar kekuatan kepada kuasa yang boleh dikecam: jaminan + pengampu undi pengampu memastikan "kelalaian operasi" pembina mempunyai had jelas kos; pada masa yang sama, kekangan harga dan leverage (clamp, jangka masa kemas kini, had keganasan, pemisahan akaun individu) cuba mengekang kesan kesan ekor paling berbahaya dalam lingkungan yang boleh dikawal. Maka, HIP-3 sebenarnya menyatakan: memperluas kapasiti bergantung kepada keterbukaan, keselamatan bergantung kepada kekangan, jangka panjang bergantung kepada kesahihan dan kebolehkecaman.

HIP-3 bukanlah membenarkan pelancaran yang lebih bebas, tetapi membenarkan pelancaran yang lebih bersistem - iaitu boleh dipasang, boleh diurus, dan boleh dikekang. Dan untuk memastikan sistem bersistem ini berjalan dengan stabil, kualiti pelaksanaan parameter oracle/leverage/pengawasan risiko dan pemantauan semasa operasi adalah faktor penentu. Jika anda sedang merancang mekanisme kelayakan pasaran, templat parameter, aliran amaran dan kecemasan berdasarkan HIP-3, atau memerlukan audit dan sokongan keselamatan berterusan, sila hubungi BlockSec.