Penulis: David Lopez Mateos

DeepFlow Tech

Pengenalan DeepCha: Media suka menggunakan satu nombor untuk merangkumi perubahan harga kuasa GPU, tetapi kenyataannya: empat penyedia indeks di terminal Bloomberg memberikan harga yang berbeza lebih daripada $2, dengan arah dan ritma yang tidak seragam. Penulis artikel ini ialah David Lopez Mateos, pengasas platform perdagangan kuasa GPU, Compute Desk, yang menggunakan data transaksi langsung untuk menerangkan struktur penentuan harga sebenar H100 dan B200, mengungkapkan pasaran asli yang tidak mempunyai tolok patutan, kontrak piawai, atau lengkung hadapan—kuasa komputasi sedang dikumpulkan dan disewakan semula seperti apartmen sewaan jangka pendek.

Judul media membuat anda merasa harga daya komputasi GPU sedang melonjak. Narasi ini sangat nyaman, selaras sempurna dengan kerangka makro “kelangkaan pasokan + permintaan AI yang tak terbatas”, serta mengisyaratkan satu hal yang menenangkan: kita memiliki pasar yang berfungsi dengan baik, dengan sinyal harga yang jelas dan mudah dibaca.

Tetapi kami tidak melakukannya. Narasi ini hampir sepenuhnya dibina berdasarkan satu indeks sahaja, yang mengimplikasikan sesuatu yang sepatutnya tidak diimplikasikan: pasaran sewa GPU telah cekap sehingga boleh diwakili oleh satu nombor sahaja untuk keadaan keseluruhan.

Kekurangan bekalan adalah nyata, tetapi perasaan kekurangan berbeza-beza antara individu—bergantung pada siapa anda, di mana anda berada, dan kontrak serta aset pengiraan apa yang anda perdagangkan. Menghadapi ketidakterbukaan ini, tindakan semula jadi pasaran bukanlah penemuan harga yang teratur, tetapi pengumpulan: mengunci masa GPU yang mungkin belum anda perlukan, kerana anda tidak pasti sama ada ia masih boleh dibeli pada harga apa pun bulan depan. Di tempat yang ada pengumpulan tanpa tolok transparan, pasaran sekunder yang terpecah akan muncul. Di Compute Desk, kami telah memfasilitasi penyewa menukar sewa kluster mereka seperti menukar sewa apartmen semasa acara besar. Ini bukan hipotesis—ini sedang berlaku.

Indeks tidak menumpu

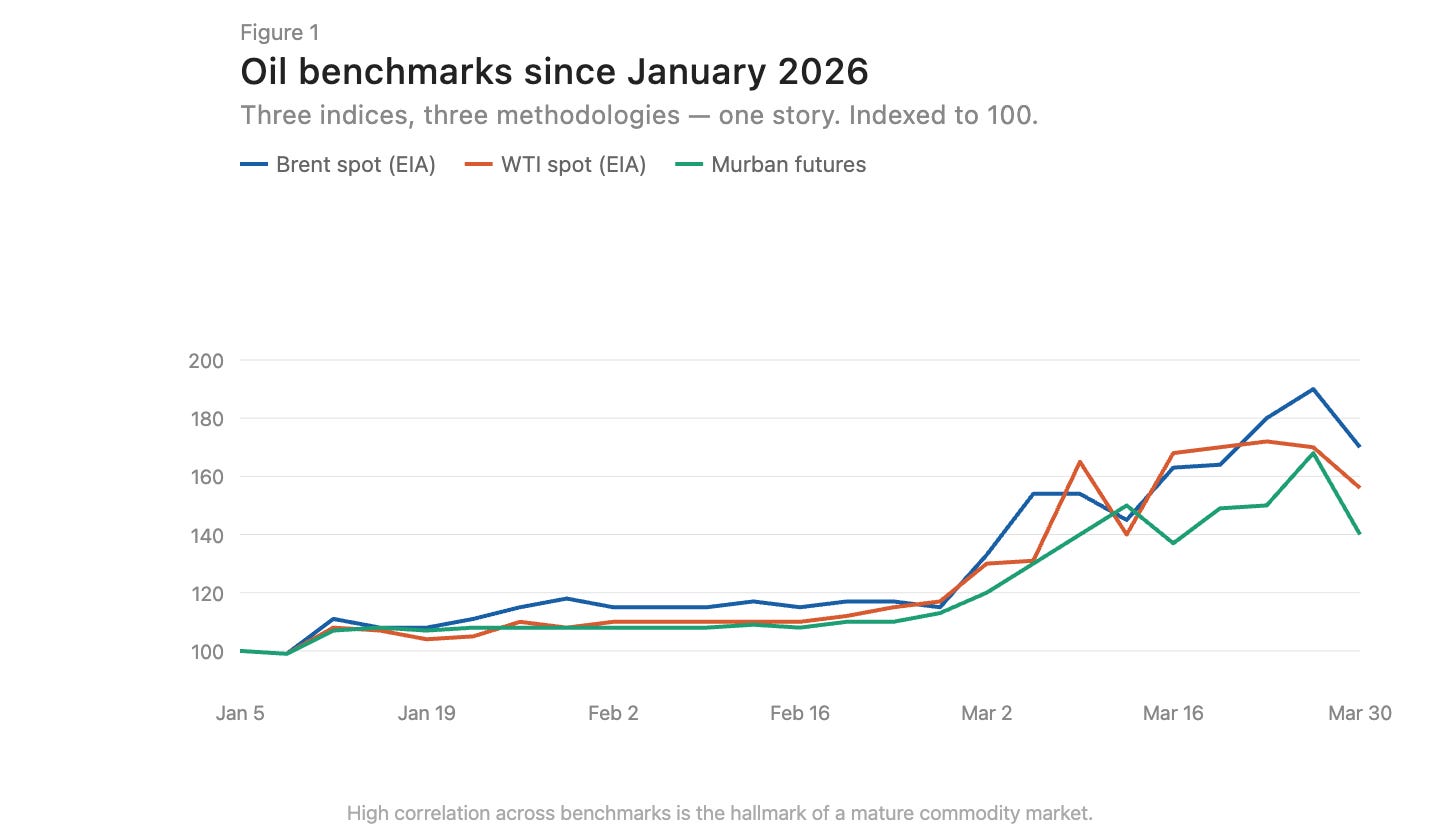

Di pasaran komoditi yang matang, indeks yang dibina berdasarkan metodologi yang berbeza akan cenderung bercantum. Minyak Brent dan WTI mengalami perbezaan harga beberapa dolar akibat perbezaan lokasi geografi dan kualiti minyak mentah, tetapi kedua-duanya bergerak serentak dalam arah yang sama (Rajah 1). Kebertemuannya ini merupakan tanda pasaran yang cekap.

Keterangan gambar: Perbandingan pergerakan harga minyak Brent dan WTI, arahnya sangat sejajar

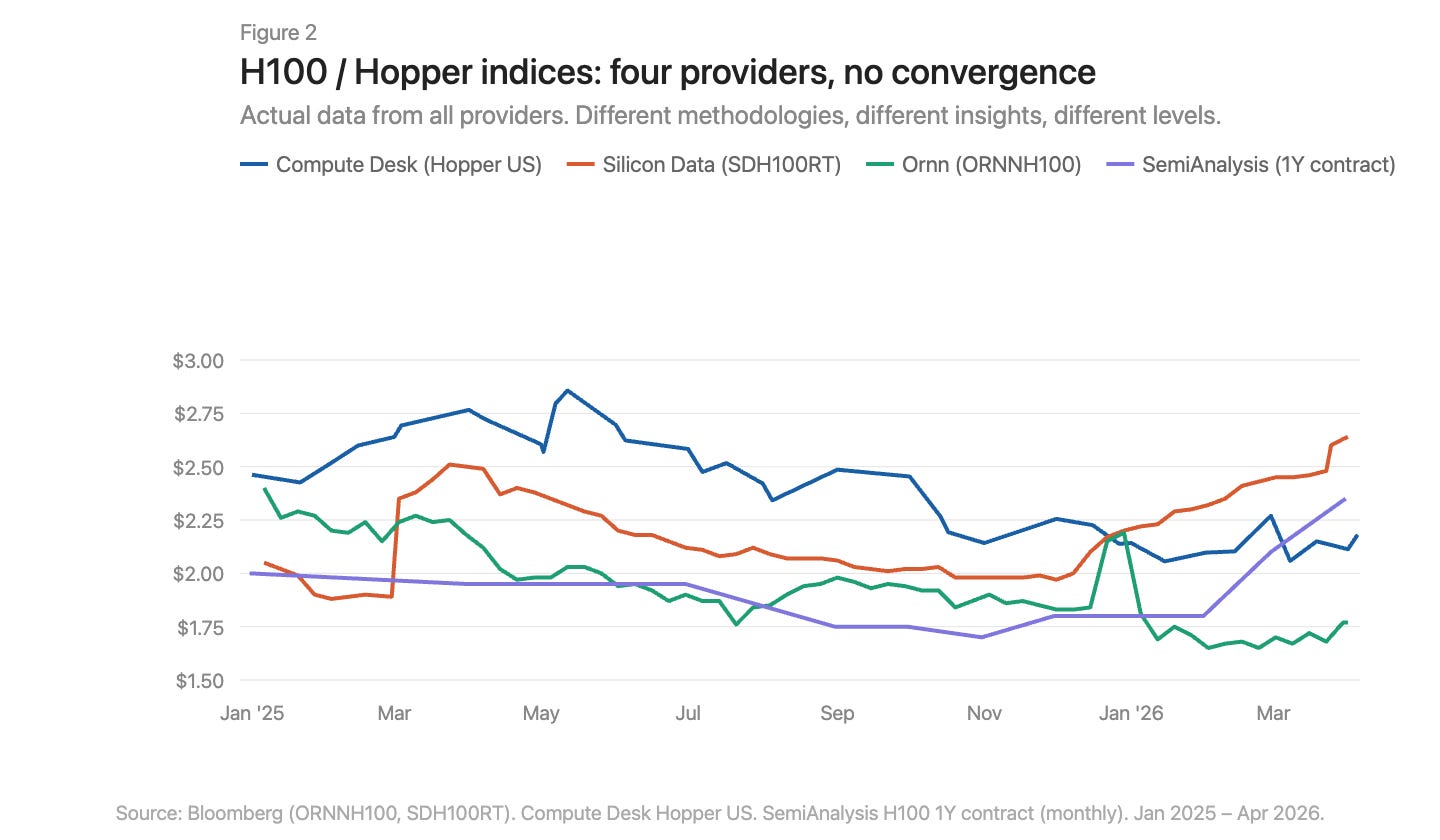

Sekarang terdapat tiga penyedia indeks penetapan harga GPU di terminal Bloomberg: Silicon Data, Ornn AI, dan Compute Desk. SemiAnalysis baru-baru ini mengumumkan yang keempat—indeks bulanan harga kontrak satu tahun H100 yang dibina berdasarkan data survei terhadap lebih dari 100 peserta pasaran. Silicon Data dan Ornn menerbitkan indeks sewa H100 harian, sementara Compute Desk mengagregasi data pada tingkat arsitektur Hopper, dan SemiAnalysis menangkap harga kontrak yang telah dinegosiasikan, bukan harga tawaran atau harga yang diambil oleh crawler. Metodologi, frekuensi, dan sudut pandang terhadap pasaran yang sama semuanya berbeza. Apabila digabungkan, perbezaan antara ketiganya menjadi jelas (Rajah 2).

Keterangan gambar: Empat indeks GPU digabungkan untuk perbandingan, dengan tingkat harga dan pergerakan yang jelas berbeza

Kenaikan harga berlaku di mana?

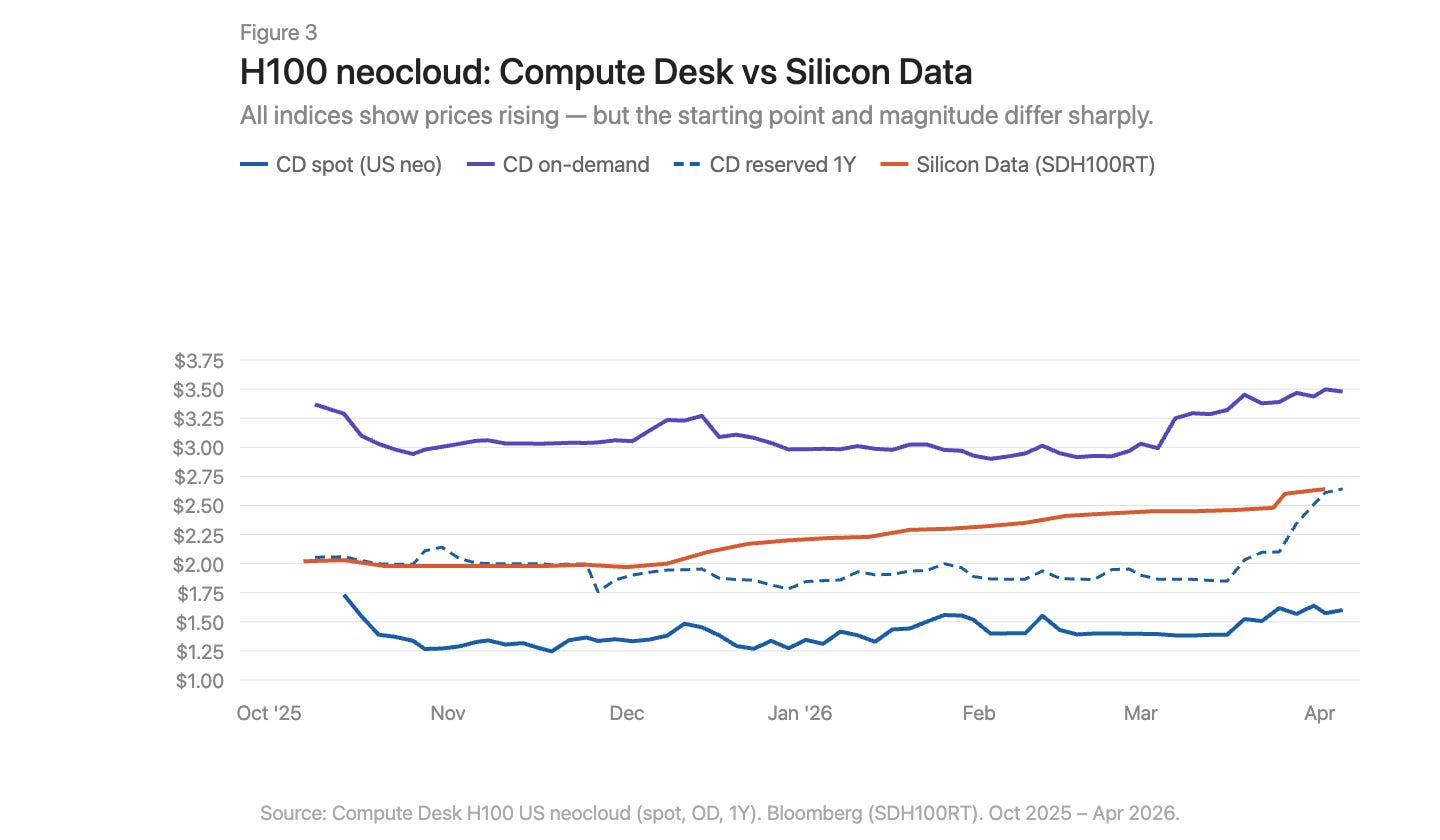

Menggunakan data Compute Desk, kami dapat memecah perubahan harga H100 mengikut jenis pembekal dan struktur kontrak, serta menindih indeks SDH100RT daripada Silicon Data (Rajah 3). Semua indikator menunjukkan kenaikan harga, tetapi titik permulaan dan magnitudnya berbeza secara besar-besaran mengikut indeks dan jenis kontrak.

Keterangan gambar: Pergerakan harga H100 berdasarkan jenis kontrak dengan penindikan indeks SDH100RT

Data dari H100 neocloud Compute Desk menceritakan kisah yang lebih spesifik daripada indeks agregat. Harga berdasarkan permintaan relatif stabil sepanjang musim dingin, sekitar $3.00/jam, lalu melonjak tajam ke $3.50 pada bulan Maret. Harga spot lebih berisik dan lebih rendah, dengan tren kenaikan kecil baru muncul pada bulan Maret. Indeks SDH100RT Silicon Data menunjukkan kenaikan stabil yang lebih halus, naik dari $2.00 menjadi $2.64 dalam periode yang sama. Kedua indeks terus berada pada tingkat harga yang berbeda dan menggambarkan ritme waktu secara berbeda: Compute Desk menunjukkan lonjakan pada bulan Maret, sementara Silicon Data menunjukkan kenaikan perlahan.

Harga yang dipesan untuk satu tahun tetap hampir tidak berubah sebelum Februari, kemudian melonjak secara tiba-tiba dari $1.90 kepada $2.64 pada akhir Mac—bukan pengejaran bertahap, tetapi penilaian semula yang mendadak. Ini lebih menyerupai penyesuaian terkumpul oleh pembekal selepas pasaran atas permintaan menjadi lebih ketat, bukan didorong oleh permintaan struktur yang berterusan.

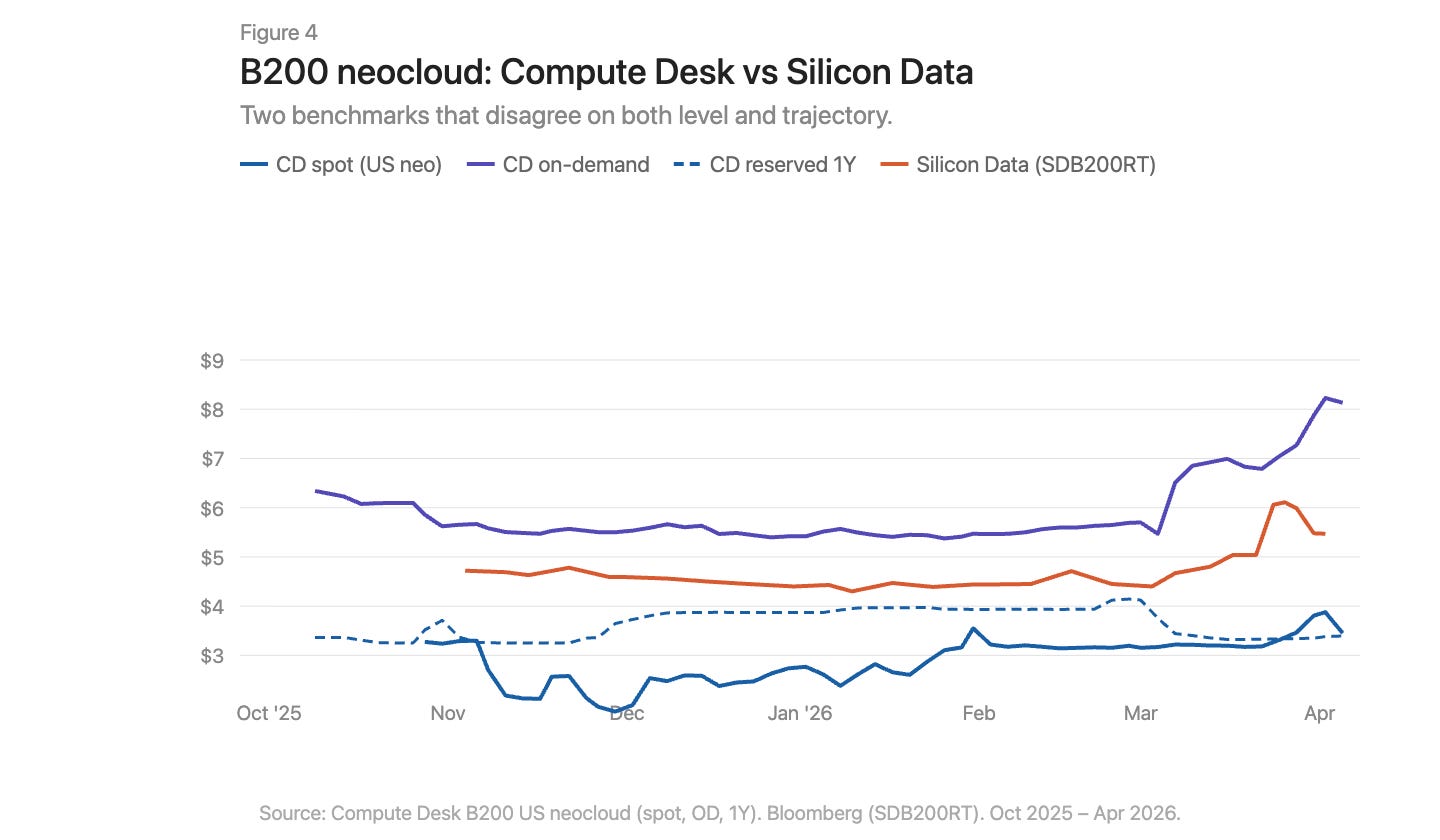

Cerita B200 pada bulan Mac lebih mengejutkan (Rajah 4). Indeks permintaan Compute Desk melonjak dari $5.70 kepada lebih daripada $8.00 dalam beberapa minggu. SDB200RT Silicon Data naik dari $4.40 kepada $6.11 sebelum turun ke $5.47. Kedua-dua indeks merekodkan gerakan ini, tetapi titik permulaannya berbeza lebih daripada $2, dan bentuk kenaikan serta penurunannya berbeza. B200 hanya mempunyai data kurang daripada lima bulan, lebih sedikit pembekal, dan spread yang lebih besar; kedua-dua indeks sedang memerhati peristiwa yang sama melalui lensa yang sangat berbeza.

Keterangan gambar: Pergerakan harga B200 secara atas permintaan dan yang dipesan terlebih dahulu, dengan data Compute Desk dan Silicon Data ditindih

Masalah infrastruktur, bukan hanya perbezaan wilayah

Pasaran komoditi mempunyai perbezaan basis. Gas Appalachia adalah kes buku teks: simpanan besar berada di atas kapasiti paip yang terhad secara struktur, penggunaan koridor Pennsylvania-Ohio sering melebihi 100%, dan projek baru seperti Borealis Pipeline baru akan dilancarkan pada akhir dekad 2020.

Pasaran GPU mengalami keadaan serupa: satu unit H100 di Virginia dan satu unit H100 di Frankfurt bukanlah barang ekonomi yang sama. Namun, perbezaan geografi semata-mata tidak mampu menjelaskan mengapa indeks yang mengukur pasaran yang sama menunjukkan perbezaan yang begitu besar. Ketidakselarasan dalam pasaran GPU lebih mendalam daripada gas Appalachia. Masalah gas adalah satu kekurangan tunggal: kapasiti paip untuk menghubungkan permintaan dan penawaran. Kekurangan infrastruktur dalam pasaran komputasi terdapat pada kedua-dua sisi permintaan dan penawaran. Infrastruktur fizikal—jaringan yang konsisten, konfigurasi yang boleh diramalkan, dan ketersediaan yang boleh diramalkan yang diperlukan untuk pengagihan komputasi yang boleh dipercayai—masih belum matang, dan kadang-kadang tidak berfungsi sama sekali. Infrastruktur kewangan—kontrak standardisasi, tolok transparan, dan mekanisme arbitrase yang mampu memampatkan perbezaan harga walaupun terdapat perbezaan fizikal—juga masih tidak wujud.

Data bercerita sebuah kisah. Pengalaman nyata untuk membeli kekuatan pengiraan pada awal 2026 menceritakan kisah yang lebih menyakitkan. Kapasiti permintaan untuk semua jenis GPU benar-benar habis terjual. Mencari 64 unit H100 pun sukar: Compute Desk menunjukkan 90% daripada pembekal mempunyai ketersediaan klauster permintaan sifar, dan pasaran tempahan pun tidak lebih baik. Dalam pasaran yang berfungsi dengan baik, kelangkaan sebegini sudah lama mendorong harga ke titik keseimbangan baharu. Tetapi sebenarnya tidak. Ini menunjukkan bahawa pembekal sendiri juga kurang maklumat harga masa nyata untuk menyesuaikan. Harga naik, tetapi terlalu perlahan untuk mengosongkan pasaran. Kesenjangan antara harga yang dipaparkan dan kesediaan bayar sebenar sedang diisi oleh penimbunan, penyewaan semula, dan perniagaan pasaran sekunder tidak rasmi.

Apa yang perlu diubah

Terdapat tujuh isu utama dalam pasaran kuasa pengiraan GPU semasa:

Tiada patokan konsensus. Pelbagai indeks wujud bersamaan, metodologi berbeza, dan kesimpulan saling bertentangan.

Narasi agregat menyembunyikan struktur. Nombor «harga H100» menyembunyikan perbezaan besar antara jenis pembekal dan tempoh kontrak.

Data peringkat perdagangan tidak mencukupi. Dalam pasaran dua sisi, penyimpangan antara harga tawaran dan harga sebenar yang ditransaksikan sangat besar.

Tiada pemadanan kontrak. Kebanyakan penyewaan GPU adalah melalui rundingan dua pihak dengan syarat yang berbeza. Tempoh kontrak yang lebih pendek dan lebih dipadankan boleh meningkatkan likuiditi dan penemuan harga.

Kualiti penghantaran tidak dijamin. Topologi interkoneksi, pasangan CPU, stak jaringan, dan perbezaan masa pengoperasian sangat besar. Pembeli perlu mengetahui kualiti daya pengiraan yang mereka beli sebelum membuat komitmen.

Kontrak tidak mempunyai likuiditi. Jika permintaan berubah semasa tempoh simpanan, pilihan terhad: sama ada menanggung kos atau menyewa semula secara tidak rasmi. Pasaran memerlukan infrastruktur yang telah dijanjikan untuk dipindahkan atau dijual semula, supaya kapasiti boleh mengalir kepada mereka yang paling memerlukannya.

Tiada lengkung forward. Tanpa boleh menentukan harga forward, tidak mungkin untuk menghedging. Inilah sebabnya mengapa pemberi pinjaman memberikan diskaun 40%-50% terhadap jaminan GPU, menyebabkan kos pembiayaan tetap tinggi.

Tidak mungkin untuk membina pasaran yang berfungsi dengan baik untuk komoditi paling penting abad ini hanya dengan mendorong satu aspek sahaja. Pengukuran, standardisasi, struktur kontrak, kualiti penghantaran, likuiditi—semua ini perlu bergerak serentak; sebelum itu, tiada siapa yang benar-benar boleh menyatakan berapa nilai satu jam GPU.