Penulis: 见微知著杂谈

Daftar isi

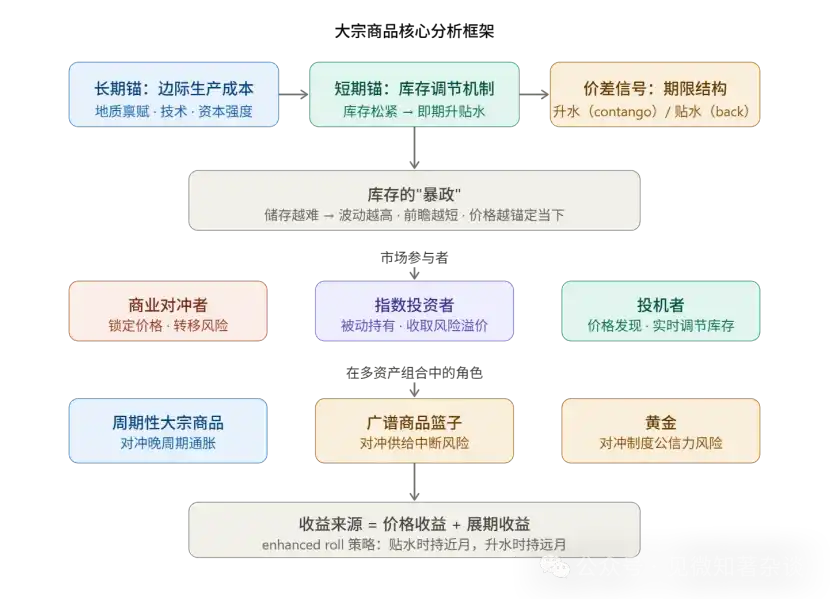

Satu, mekanisme dua jangkar untuk pembentukan harga

Kedua, struktur jangka tidak akan berbohong

Tiga: Belenggu stok: Lapisan volatiliti silang komoditi

Empat: Peranan dan pembahagian tugas peserta pasaran

Lima: Logik pengkuantitatifan faedah perpanjangan

Enam: Kerangka tiga bahagian untuk lindung nilai terhadap inflasi

Tujuh, Pertimbangan Konfigurasi Kombinasi Komoditi

VIII. Ringkasan Metodologi Inti

Sembilan, Panduan Pengenalan Pengurus Portofolio Komoditi

Satu, mekanisme dua jangkar untuk pembentukan harga

Harga komoditi berfungsi secara serentak dalam dua dimensi masa, ini adalah permulaan untuk memahami keseluruhan sistem.

Harga pengikat jangka panjang ditentukan oleh kos pengeluaran marjinal, iaitu harga terendah yang bersedia diinvestasi oleh pengeluar berkos tertinggi yang masih diperlukan oleh pasaran. Titik pengikat ini bergerak perlahan tetapi mempunyai kesan yang mendalam.

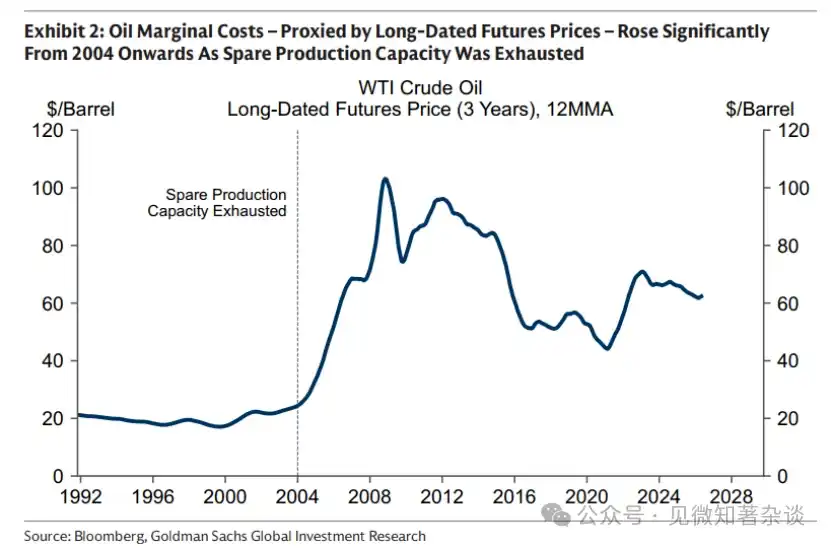

Sebagai contoh minyak mentah, pada awal 2000-an, dengan habisnya kapasiti longgar, kos marginal meningkat secara besar-besaran, dan pasaran berpindah dari "fasa penggalian" (menggunakan aset sedia ada untuk meningkatkan penggunaan) ke "fasa pelaburan" (memerlukan pembangunan kapasiti baharu), mendorong peningkatan sistematik dalam pusat harga minyak.

Dalam amalan, harga futures jangka panjang (biasanya mengambil kontrak jangka 5-7 tahun) adalah alat terbaik untuk mewakili kos marginal, kerana keputusan pengeluar untuk mengunci harga berpusat pada tempoh ini.

Jangka pendek ditetapkan berdasarkan tahap stok secara semasa. Perbezaan antara spot dan forward (timespread) adalah bacaan langsung kepada kelonggaran atau ketatnya stok, bukan ramalan pergerakan harga masa depan.

Metodologi: Semasa menganalisis sebarang komoditi, pisahkan terlebih dahulu "sejauh mana penyesuaian forward anchor bergerak" dengan "sejauh mana spot menyimpang daripada anchor" — yang pertama mencerminkan perubahan struktural di sisi penawaran, yang kedua mencerminkan ketegangan pasaran fizikal semasa.

Kedua, struktur jangka tidak akan berbohong

Isyarat spread jangka masa mempunyai nilai yang sangat tinggi dan bersifat self-enforcing di bawah mekanisme arbitrage:

Discount (backwardation) = Harga bulan terdekat lebih tinggi daripada harga bulan jauh → Pasar mengalami kekurangan sebenar

Pembeli bersedia membayar "premium penyerahan segera" untuk mendapatkan barangan segera.

Premium (contango) = Harga bulan terdekat lebih rendah daripada harga bulan jauh → stok mencukupi

Pemegang lebih suka menjual spot dan membeli forward untuk menerima kos penyimpanan.

Sign ini boleh dipercayai kerana batasan arbitrasinya: jika diskon dipertahankan secara buatan semasa stok mencukupi, pemegang stok akan segera menjual spot dan membeli jangka panjang untuk menekan perbezaan harga.

Oleh itu, discount yang berterusan dan ketara pasti sejajar dengan kelangkaan fizikal yang sebenar.

Kes ekstrem semasa COVID-19 (harga futures WTI jatuh ke nilai negatif) adalah cerminan ekstrem contoh premium—stok penuh sehingga tiada ruang untuk penyimpanan, dan harga spot menjadi negatif selepas mengurangkan kos penyimpanan.

Peranan OPEC patut difahami secara berasingan: aliansi negara pengeluar minyak boleh mengawal paras stok dengan menguruskan bekalan, seterusnya mempengaruhi bentuk lengkung (mempertahankan struktur discount secara berterusan), tetapi tidak boleh menggerakkan jangkar jangka panjang—pengeluar berkos tinggi (minyak shale Amerika dan Kanada) adalah penentu kos marginal.

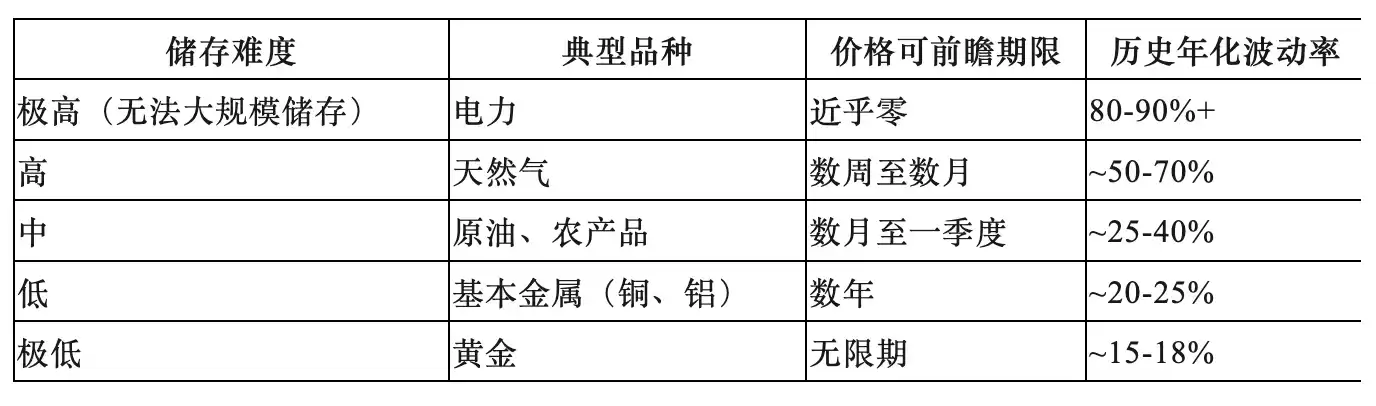

Tiga: Belenggu stok: Lapisan volatiliti silang komoditi

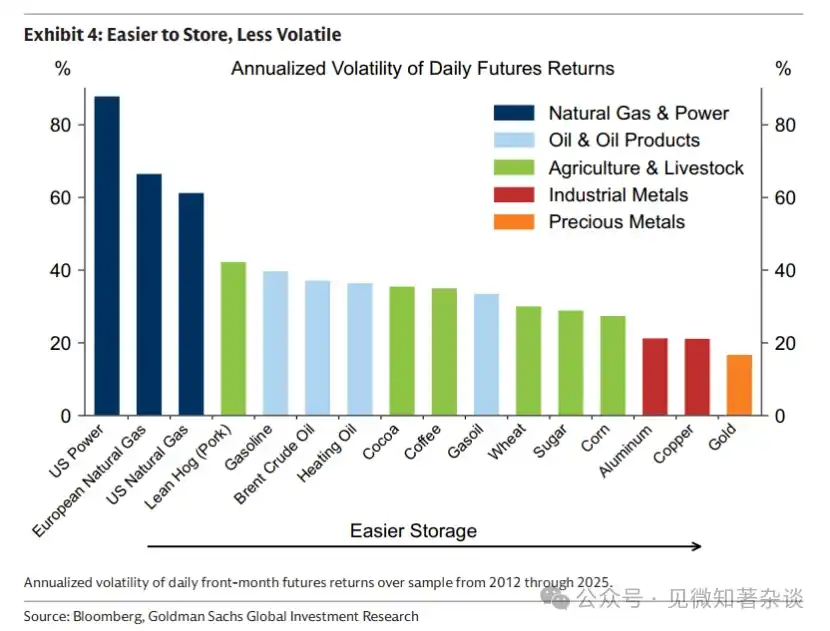

Kos penyimpanan adalah pemboleh ubah dasar yang menjelaskan semua perbezaan tingkah laku komoditi, membentuk lapisan lintas-jenis yang boleh diramal:

Makna metodologi:

Kuprum dipanggil "Doktor Kuprum" dan digunakan sebagai ukuran keadaan ekonomi global kerana kos penyimpanan yang rendah membenarkan harga menentukan permintaan jangka panjang (iaitu jangkaan pertumbuhan ekonomi).

Sementara itu, gas semula jadi dan produk pertanian sangat terkait dengan realiti fizikal semasa, dan tidak boleh dijelaskan dengan "kekurangan masa depan" untuk harga semasa—pasar produk ini akan menyerap sebarang ekspektasi yang ditentukan terlalu awal melalui akumulasi stok dan penurunan harga.

Empat: Peranan dan pembahagian tugas peserta pasaran

Tiga kategori peserta masing-masing mempunyai fungsi ekonomi yang penting dan tidak boleh hilang:

1) Pihak penghedap komersial (Commercials): Adalah alasan kehadiran pasaran.

Pengeluar mengunci harga terlebih dahulu untuk memindahkan risiko harga dengan menjual di pasaran futures, membentuk posisi pendek struktural. Mereka bersedia menerima harga kunci yang lebih rendah daripada harga tunai yang dijangka, dan diskaun ini dikenali sebagai premium risiko.

2) Pelabur indeks (Index Investors): adalah penyedia likuiditi pasif.

Beli futures jangka panjang sebagai pihak lawan kepada pengekangan komersial, terima premium risiko, tanpa membuat penilaian arah, tanpa terlibat dalam penemuan harga. Data sejarah menunjukkan tiada korelasi signifikan antara aliran dana indeks dengan pergerakan harga komoditi—ia tidak mendorong harga.

3) Spekulator: Mekanisme utama dalam penentuan harga.

Dengan mengambil pasaran jagung sebagai contoh, ramalan stok akhir yang dikeluarkan oleh USDA adalah tolok ukur awam; apabila ramalan stok rendah, spekulan membeli untuk menaikkan harga dan memperlambat penggunaan; apabila ramalan longgar, spekulan keluar untuk membiarkan harga turun dan mempercepat penggunaan.

Penyesuaian masa nyata ini membolehkan pasaran untuk secara lancar dan awal mengurangkan atau menambah stok, bukan menunggu sehingga kekurangan fizikal berlaku sebelum melakukan penyesuaian kasar. Selepas futures bawang dilarang, volatiliti harga meningkat secara ketara, yang merupakan bukti sebaliknya terhadap peranan spekulan dalam menstabilkan harga.

Lima: Logik pengkuantitatifan faedah perpanjangan

Kelebihan pulangan futures komoditi terdiri daripada dua bahagian:

Futures excess return = price return + roll yield

Harga pulangan berasal dari perubahan harga spot, yang paling ketara di hujung lengkung (guncangan permintaan menyebabkan bulan terdekat naik tajam, manakala bulan jauh berubah sedikit kerana diikat kepada kos sempadan).

Keuntungan rollover berasal dari perubahan nilai kontrak seiring mendekatnya tarikh penyelesaian:

· Pasar diskon:

Semasa masa berlalu, nilai kontrak meningkat (semakin dekat setiap hari kepada harga segera), menghasilkan keuntungan rollover positif

· Pasar premium:

Semasa masa berlalu, kontrak menanggung kos penyimpanan yang lebih tinggi, menghasilkan pulangan rollover negatif (kerugian rollover)

Minyak Brent 2024 adalah kes ekstrem: harga spot sepanjang tahun hampir tidak berubah, tetapi pelabur hanya mendapat pulangan dua angka daripada keuntungan rollover.

Strategi Roll yang Ditingkatkan: Memegang kontrak bulan terdekat di bawah lengkung discount untuk memaksimalkan keuntungan rol; menggulir ke kontrak bulan yang lebih jauh di bawah lengkung premium untuk menekan kos rol. Ini adalah alat pengurusan aktif utama untuk meningkatkan pulangan jangka panjang dalam futures komoditi.

Enam: Kerangka tiga bahagian untuk lindung nilai terhadap inflasi

Menganggap "inflasi" sebagai keseluruhan yang seragam adalah kesilapan biasa — tiga mekanisme inflasi berkaitan dengan tiga alat lindung nilai yang sama sekali berbeza:

Skenario 1: Inflasi fasa akhir → Konfigurasi komoditi siklikal

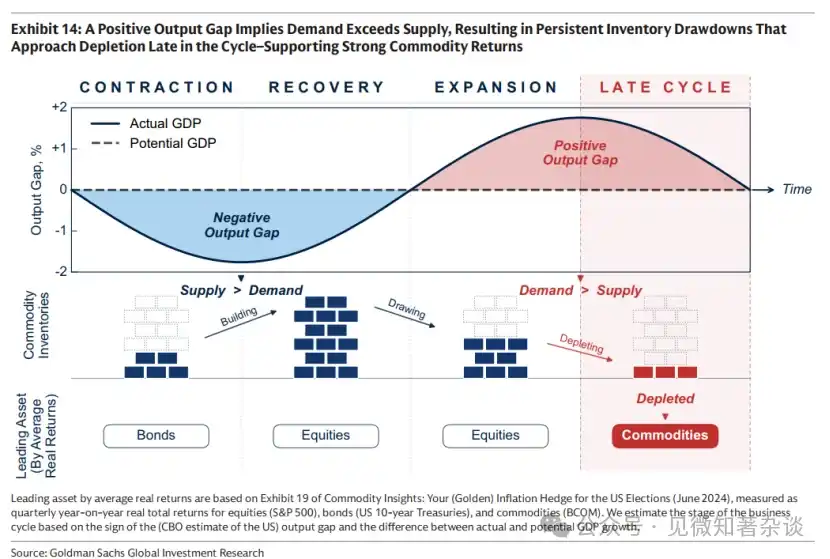

Semasa ekonomi mengalami overheating, output gap positif, permintaan terus melebihi kapasiti penawaran, dan stok terus berkurang. Pada peringkat akhir siklus, stok hampir habis, harga minyak dan logam industri naik tajam, sementara bon telah melemah dan pulangan saham mulai melemah — komoditi memberikan penyelarasan yang tepat.

Tanda utama adalah: stok terus berada di bawah paras musiman sejarah, dan kadar pengurangan semakin mempercepat.

Skenario 2: Gangguan bekalan inflasi → Keranjang komoditi luas (dikecualikan logam mulia)

Gangguan bekalan (peristiwa geopolitik, cuaca ekstrem, kegagalan dasar) menyebabkan inflasi meningkat sambil pertumbuhan menurun, menyebabkan tekanan terhadap bon dan saham. Komoditi sebagai "input yang terganggu" sering kali menjadi satu-satunya aset dengan pulangan sebenar positif. Oleh kerana masa dan sumber gangguan tidak dapat diramalkan, diperlukan pelaburan dalam pelbagai jenis komoditi daripada hanya bertaruh pada satu jenis sahaja.

Sebab mengelakkan logam mulia ialah: logam mulia mungkin bergerak berlawanan arah dalam situasi ini akibat jangkaan kenaikan faedah (kos peluang meningkat) dan permintaan likuiditi untuk permintaan margin.

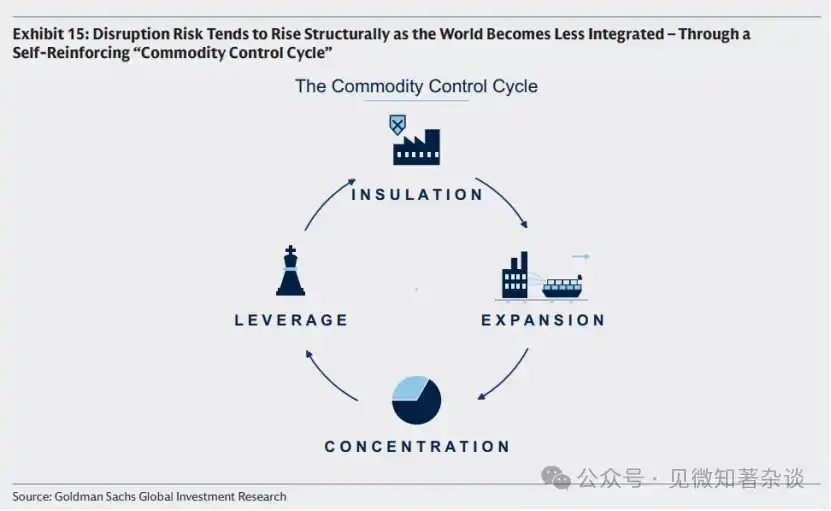

Siklus Kawalan Komoditi adalah kerangka analisis struktural terhadap risiko gangguan bekalan, yang menggambarkan rantai logik geoeonomi yang memperkuat diri:

Setiap negara bersifat insular → Subsidi bekalan tempatan → Kelebihan kapasiti menekan harga global → Pemain berkos tinggi dikeluarkan → Bekalan menjadi terkonsentrasi → Pemain besar mempunyai keupayaan dan motivasi untuk menjadikan bekalan sebagai senjata → Setiap negara menjadi lebih insular.

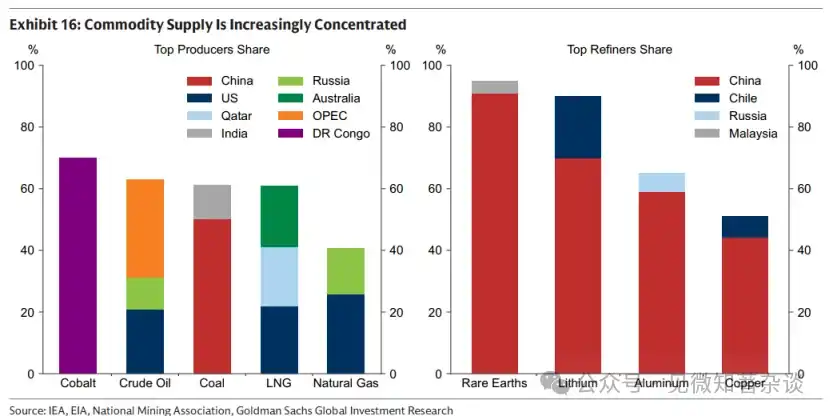

Sekarang, pemurnian rare earth sekitar 90% terkonsentrasi di China, yang merupakan isyarat masuk ke tahap ketiga/keempat, bermakna risiko gangguan bekalan telah benar-benar meningkat.

Skenario tiga: Risiko kepercayaan institusi → Emas

Apabila dorongan peningkatan ekspektasi inflasi adalah keraguan terhadap disiplin fiskal atau kemerdekaan bank pusat, atau keraguan terhadap kenetralan mata wang simpanan, emas adalah satu-satunya aset neutral yang tidak bergantung pada sebarang kredit kerajaan.

Kes klasik tahun 1970-an (pengembangan fiskal Amerika + campur tangan tekanan politik terhadap dasar moneter + pembekuan aset Iran yang menyerang netralitas dolar) dengan jelas menunjukkan batas peran emas dalam skenario ini.

Emas sering bukan pelindung yang efektif dalam dua senario pertama, dan mungkin turun akibat jangkaan kenaikan suku bunga dan permintaan likuiditi.

Tujuh, Pertimbangan Konfigurasi Kombinasi Komoditi

1) Perbezaan asas dengan ekuiti komoditi

Kepemilikan komoditi (syarikat perlombongan, syarikat tenaga) berkorelasi sekitar 0.55 dengan komoditi spot, dan juga sekitar 0.55 dengan saham besar. Pada masa paling memerlukan sifat lindung nilai komoditi—apabila saham jatuh bersamaan akibat inflasi dan pelemahan pertumbuhan—kepemilikan komoditi seringkali turut jatuh bersama pasaran, serta menanggung risiko tambahan pada tahap syarikat (gangguan operasi, eksposur struktur kos).

Mengambil contoh peristiwa Hormuz pada tahun 2026: peristiwa tersebut mengganggu kira-kira 20% aliran minyak dan gas global, menyebabkan harga komoditi melonjak tajam, tetapi pengeluar di kawasan yang terkesan tidak mampu menukar harga tinggi tersebut (operasi terjejas), sementara pengeluar komoditi lain menghadapi kos tenaga yang meningkat dan menekan margin keuntungan.

2) Kontribusi "tidak intuitif" terhadap volatilitas

BCOM memiliki volatilitas tahunan sekitar 15%, lebih tinggi daripada obligasi pemerintah AS (~8%) tetapi lebih rendah daripada saham AS (~19%). Kuncinya, puncak volatilitas komoditi berlaku semasa saham dan obligasi jatuh serentak (inflasi tinggi + pertumbuhan lemah), oleh itu, pengalokasian komoditi dalam jumlah kecil sebenarnya boleh mengurangkan volatilitas keseluruhan portofolio, bukan menambahkannya.

Hedging tidak memerlukan pengalokasian besar—transmisi kenaikan harga komoditi ke CPI jauh di bawah 100% (penggandaan harga minyak tidak bermaksud penggandaan inflasi), posisi kecil sudah cukup untuk perlindungan yang efektif.

3) Pemilihan asas dan penyesuaian wilayah

·S&P GSCI: Berdasarkan berat pengeluaran, tenaga menduduki ~52%, volatiliti sekitar 20%

·BCOM: Lebih seimbang, tenaga/logam/produk pertanian masing-masing sekitar 29%/35%/36%, volatiliti sekitar 15%, merupakan patutan pelaburan yang lebih utama semasa ini

Penting: Kedua-dua tolok mewakili eksposur gas semula jadi dengan gas semula jadi AS (Henry Hub); untuk pelabur Eropah, gantikan dengan TTF, dan untuk pelabur Asia, gantikan dengan JKM, jika tidak, akan berlaku penghedanan secara sistematik yang rendah terhadap inflasi tenaga tempatan.

VIII. Ringkasan Metodologi Inti

1. Analisis penetapan harga: Sentiasa membezakan dua dimensi, "penentu jangka panjang (kos marginal)" dan "spread jangka masa (stok)", dengan futures jangka panjang mewakili yang pertama, dan spread 1M-13M mewakili yang kedua.

2. Pilihan pasaran: Berdasarkan ekonomi penyimpanan, bezakan antara produk pertanian tenaga yang "hidup semasa" dan logam yang "boleh diramal", masing-masing dengan kerangka analisis dan alat pemegangan yang berbeza.

3. Penghalang inflasi: Bezakan secara ketat tiga mekanisme inflasi, tolak penilaian kasar "satu rangkaian inflasi".

4. Atribut keuntungan: Semasa memegang futures komoditi, pastikan untuk memisahkan keuntungan harga daripada keuntungan rol, yang dipengaruhi oleh bentuk lengkung, dan boleh dikelola secara aktif melalui strategi enhanced roll.

5. Isyarat risiko: Memantau peringkat kitaran kawalan komoditi — apabila kepekatan bekalan global terus meningkat (isyarat peringkat ketiga muncul), nilai konfigurasi struktur terhadap risiko gangguan bekalan turut meningkat.

Panduan Pengenalan Komoditi Pengurus Portofolio

Nol, Ringkasan Pelaksanaan

Panduan permulaan ini memberikan pengenalan praktikal kepada pasaran komoditi—bagaimana ia berfungsi, bila melindungi portfolio, dan bagaimana mendapatkan eksposur.

Kuasai masa kini, pelaburkan masa depan. Harga komoditi beroperasi pada dua dimensi masa: pada satu sisi, ia diikat oleh kos marjinal penghasilan masa depan (bergantung kepada geologi, teknologi, dan kepadatan modal) untuk merangsang bekalan baru; pada sisi lain, ia mengatur penggunaan semasa untuk mengurus stok. Apabila stok rendah, harga naik untuk mengekang permintaan dan mengelakkan kehabisan; apabila stok mencukupi, harga turun untuk mempercepat penggunaan dan mengurangkan stok berlebihan.

Belenggu stok. Stok menyelesaikan ketidakselarasan masa yang melekat pada pasaran barangan, iaitu keputusan bekalan telah dibuat berbulan-bulan atau bertahun-tahun sebelum penggunaan berlaku. Namun, penyimpanan bukanlah percuma. Semakin sukar barangan untuk disimpan, semakin kuat kos penyimpanan menghimpit harga—ini membentuk volatiliti harga, membatasi kemampuan pasaran barangan untuk meramal ke depan, dan menarik harga kembali kepada realiti fizikal semasa.

Tidak semua inflasi itu sama. Tiga jenis kejutan inflasi yang berbeza memerlukan alat perlindungan yang berbeza.

1) Peringkat akhir siklus: Gunakan komoditi siklikal untuk lindung nilai. Apabila ekonomi terlalu panas dan permintaan melebihi kapasiti pengeluaran, tekanan inflasi akan terkumpul seiring persediaan terus berkurang. Pada peringkat akhir siklus, apabila persediaan hampir habis, komoditi siklikal seperti minyak dan logam industri sering naik—ini adalah masa yang sama dengan harga bon melemah dan pulangan saham mulai lesu.

2) Gangguan bekalan: Gunakan pelbagai keranjang komoditi (contohnya termasuk logam mulia) untuk lindung nilai. Semasa gangguan bekalan berlaku (seperti penghentian Rusia terhadap 40% bekalan gas Eropah pada tahun 2022), inflasi meningkat sementara pertumbuhan melambat, serta menekan harga bon dan saham. Pada masa ini, komoditi sebagai input yang terganggu merupakan salah satu aset sedikit yang mampu memberikan pulangan sebenar positif. Oleh kerana sumber dan masa gangguan pada dasarnya tidak dapat diramalkan, satu keranjang komoditi yang luas (contohnya termasuk logam mulia) memberikan perlindungan yang paling kukuh.

3) Risiko reputasi institusi: Gunakan emas sebagai lindung nilai. Apabila kebimbangan terhadap kepercayaan institusi dan dasar makroekonomi mendorong ekspektasi inflasi, emas adalah aset neutral utama yang nilainya tidak bergantung pada jaminan mana-mana kerajaan.

Mencapai kestabilan portofolio melalui volatiliti komoditi. Komoditi bersifat sangat volatil, tetapi harganya sering melonjak ketika harga saham dan bon jatuh serentak—iaitu pada masa inflasi tinggi dan pertumbuhan lemah—oleh itu, pengalokasian kecil kepada komoditi boleh mengurangkan volatiliti keseluruhan portofolio, bukan meningkatkannya.

Dapatkan eksposur. Indeks tradisional seperti BCOM adalah permulaan yang praktis. Pelabur yang mencari perlindungan yang lebih disesuaikan boleh mempertimbangkan eksposur wilayah tertentu (kerana indeks Amerika mungkin tidak cukup melindungi inflasi tenaga di Eropah atau Asia), condong kepada mekanisme inflasi yang paling dikhawatirkan, dan menggunakan strategi rollover yang diperkuat untuk meningkatkan pulangan dari kepemilikan jangka panjang futures komoditi.

Satu, bagaimana produk berfungsi

1.1. Manfaatkan masa kini, pelaburkan masa depan

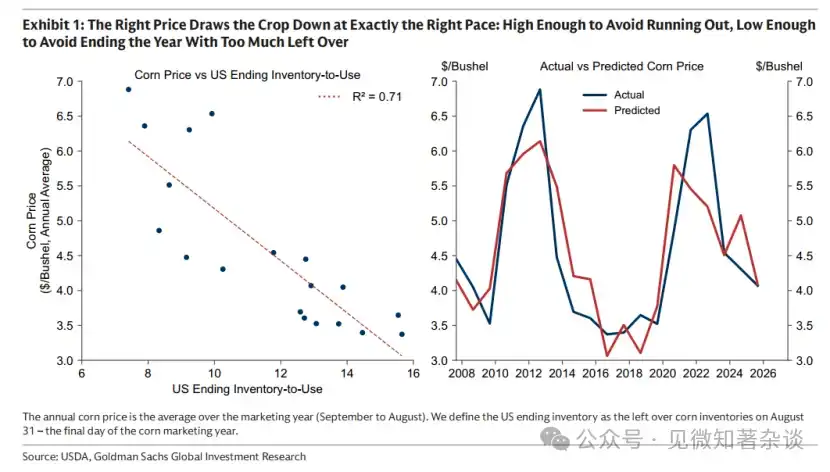

Masa penuaian jagung Amerika hanya berlangsung beberapa minggu pada musim gugur, tetapi hasil yang dihasilkan dalam jendela singkat ini harus memenuhi keperluan Amerika dan seluruh dunia selama dua belas bulan seterusnya. Untuk itu, harga mesti menjalankan tugas keseimbangan: cukup tinggi untuk mengelakkan kehabisan stok sebelum penuaian seterusnya, tetapi cukup rendah untuk mengelakkan kelebihan stok pada akhir tahun. Harga yang betul mengurangkan atau mempercepat penggunaan, dengan kadar yang tepat untuk menghabiskan stok (Grafik 1).

Grafik 1: Harga yang betul menghabiskan hasil dengan kelajuan yang tepat: cukup tinggi untuk mengelakkan kehabisan, cukup rendah untuk mengelakkan lebihan pada akhir tahun

Namun, harga mempunyai tugas lain: memastikan penanaman untuk panen seterusnya. Jika kos marjinal pengeluaran masa depan meningkat—kerana harga baja meletup, hasil per hektar menurun, atau tanah pertanian berkualiti tinggi menjadi lebih jarang—titik rujukan harga juga akan naik, dan harga akan disesuaikan secara sepadan untuk menghabiskan stok berdasarkan paras harga yang lebih tinggi ini.

Penjelasan pasaran jagung, harga komoditi beroperasi secara serentak dalam dua dimensi masa: di satu sisi, diikat oleh kos marginal penghasilan masa depan (bergantung kepada geologi, teknologi, dan kepadatan modal), sambil memastikan stok yang tersedia semasa dihabiskan pada kadar yang sesuai.

Logik ini berlaku untuk semua pasaran komoditi, sama ada pengeluaran bersifat musiman (seperti pertanian) atau berterusan (seperti minyak dan tembaga) — bagi yang terakhir, kelajuan penawaran yang dimasukkan ke pasaran sebahagian besar ditetapkan oleh keputusan yang diambil beberapa kuartal atau tahun sebelum penggunaan berlaku.

1.2. Dikaitkan dengan forward

Kita boleh menggunakan futures jangka panjang untuk menghampiri perubahan kos marginal. Pengeluar membuat keputusan pengeluaran dan menginvestasikan modal jauh sebelumnya, serta mengunci harga dengan menjual futures bertahun-tahun ke depan untuk mengurus risiko harga. Projek hanya akan dilaksanakan apabila harga yang dikunci mampu menutupi kos, menjadikan harga futures jangka panjang sebagai agen praktikal bagi kos marginal: iaitu harga terendah di mana pengeluar dengan kos tertinggi dan paling akhir diperlukan masih bersedia untuk berinvestasi.

Seperti yang ditunjukkan pada Grafik 2, kos marjinal berubah perlahan, tetapi boleh mengalami perubahan ketara seiring masa. Di pasaran minyak, kos marjinal meningkat tajam sejak pertengahan 2000-an, apabila kapasiti lembab (terutamanya dibina pada 1970-an) habis digunakan pada awal abad ke-21. Ini mendorong pasaran daripada fasa pengambilan (pertumbuhan bekalan berasaskan peningkatan penggunaan aset sedia ada dengan kos rendah) ke fasa pelaburan, yang memerlukan pembinaan kapasiti generasi seterusnya dengan kos yang jauh lebih tinggi.

Graf 2: Kos marjinal minyak (diwakili oleh harga futures jangka panjang) meningkat ketara sejak 2004 akibat kapasiti lapang habis

1.3. Spread jangka masa tidak berbohong

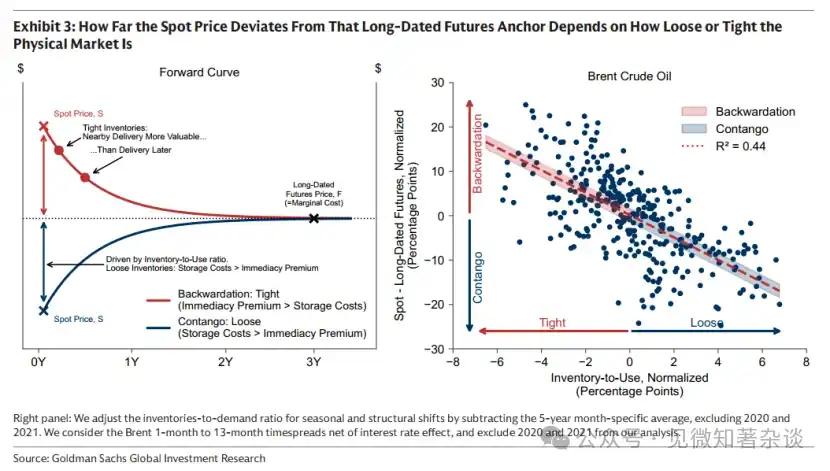

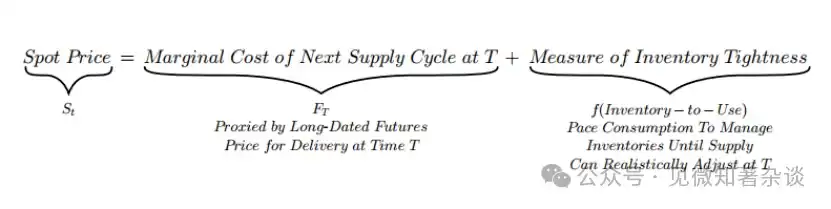

Kerana futures jangka panjang mencerminkan kos marginal bekalan masa depan, harga spot berpusat pada harga futures jangka panjang.

Sebarang penyimpangan antara harga spot dan harga futures jangka panjang—didefinisikan sebagai spread jangka—wujud semata-mata untuk pengurusan stok, dan dengan itu secara langsung mencerminkan keadaan fizikal semasa.

· Kelangkaan memberikan nilai kepada penghantaran terdekat. Pembeli membayar premium penghantaran segera untuk memastikan penerimaan segera terhadap barangan, mendorong harga spot melebihi harga futures. Lengkung menurun yang dihasilkan—premium spot—hanya mencerminkan bahawa kontrak yang mendekati penghantaran lebih berharga daripada kontrak jangka panjang apabila stok ketat, bukan menunjukkan jangkaan penurunan harga (bahagian merah dalam Jadual 3).

· Stok yang mencukupi menghilangkan keperluan untuk membayar premium bagi penghantaran segera. Memilih untuk menunggu penghantaran memerlukan penyimpanan stok barang semasa—yang boleh menjadi perbelanjaan besar apabila stok tinggi. Oleh itu, harga spot diperdagangkan di bawah harga futures, menghasilkan lengkung yang condong ke atas—premium futures—yang mencerminkan kos penyimpanan yang terkandung dalam kontrak hadapan, bukan jangkaan kenaikan harga (bahagian biru dalam Jadual 3).

Pandemi COVID-19 mendorong premium futures minyak kepada tahap ekstrem. Seiring kelesuan ekonomi, permintaan minyak runtuh dan fasilitas penyimpanan minyak penuh terisi. Minyak tidak ada tempat untuk pergi, harga spot jatuh ke nilai negatif.

Grafik 3: Sejauh mana harga spot menyimpang dari titik rujukan futures jangka panjang bergantung kepada kelonggaran atau ketegangan pasaran fizikal

Spreads jangka ini tidak berbohong. Harga spot tidak boleh kekal di atas harga futures (mempertahankan premium spot) tanpa kelangkaan sebenar.

Sebabnya ialah, jika harga spot dipertahankan di atas harga futures apabila stok melimpah dan tidak ada keperluan sebenar untuk membayar premium untuk penghantaran segera, pemegang stok yang tidak memerlukan komoditi secara serta-merta boleh menjual pada harga spot yang lebih tinggi dan membeli semula di pasaran jangka panjang dengan harga yang lebih murah untuk penghantaran masa depan, sambil mengelakkan kos penyimpanan sepanjang tempoh tersebut.

Semakin ramai pemegang melakukan tindakan yang sama, tekanan jualan spot meningkat, menurunkan harga spot berbanding futures, dan dengan cepat membawa pasaran kembali ke keadaan premium futures.

OPEC boleh membentuk lengkung, tetapi tidak boleh menggerakkan titik tetap

Walaupun spread jangka tidak boleh berbohong tentang realiti fizikal, peserta yang cukup besar—seperti kumpulan pengeluar—boleh mempengaruhi realiti fizikal itu sendiri. Inilah sebabnya mengapa minyak biasanya diperdagangkan dalam keadaan premium spot: melalui pengurusan bekalan, OPEC boleh mengawal paras stok yang diwakili oleh spread jangka, seterusnya mempengaruhi bentuk lengkung.

Dengan sengaja menahan minyak dan mempertahankan kapasiti menganggur, OPEC boleh menstabilkan stok semasa kekurangan—melepaskan bekalan semasa harga melonjak untuk meredakan fluktuasi. Fluktuasi yang lebih rendah secara berbalik mengurangkan insentif untuk menggantikan minyak, menyokong permintaan minyak jangka panjang. Pengurusan bekalan ini menjaga stok tetap ketat, mempertahankan premi spot pada lengkung, membolehkan OPEC menjual pada harga spot yang lebih tinggi berbanding pesaing (yang menghedging pada harga futures yang lebih rendah), serta menghasilkan perubahan harga yang lebih besar dengan penyesuaian pengeluaran yang relatif sederhana.

Walaupun OPEC boleh membentuk lengkung, ia tidak boleh menggerakkan titik rujukan. Harga jangka panjang ditetapkan oleh pengeluar berkos tinggi marginal—dan bukan OPEC. Pengeluaran berkos tinggi dari Amerika Syarikat dan Kanada menetapkan titik rujukan: harga terendah yang diterima untuk menghasilkan satu barel minyak seterusnya. OPEC sama sekali tidak mempunyai kapasiti lapang yang mencukupi untuk menggantikan semua penawaran berkos tinggi ini.

1.4. Belenggu stok

Stok menyatukan ketidakselarasan masa yang melekat pada pasaran barangan, iaitu keputusan bekalan telah dibuat berbulan atau bertahun-tahun sebelum penggunaan berlaku. Namun, menyimpan stok mempunyai kos, dan kos ini penting. Semakin sukar barangan untuk disimpan, semakin kuat batasan kos penyimpanan terhadap harga. Batasan penyimpanan ini membentuk cara pasaran barangan berkelakuan—seberapa besar fluktuasi harga, seberapa jauh pasaran barangan boleh meramal, dan seberapa pantas harga ditarik kembali kepada realiti fizikal semasa. Ekonomi penyimpanan adalah belenggu yang tidak dapat dielakkan oleh barangan.

1.5. Mudah disimpan, lebih rendah volatilitinya

Stok mengurangkan volatiliti dengan membenarkan pasaran menyerap kejutan secara berperingkat. Tanpa bantuan ini, harga mesti bertindak balas segera, menyebabkan volatiliti yang lebih besar—seperti pasaran elektrik, di mana penyimpanan berskala besar adalah mencabar dan penawaran dan permintaan mesti sepadan setiap saat. Penyimpanan gas asli mahal dan sukar, dengan hanya sedikit bantuan untuk menyerap perubahan permintaan yang tidak dijangka, sehingga volatilitinya sangat tinggi. Sebaliknya, logam mudah disimpan dan mudah dijadikan bantuan—oleh itu, volatilitinya jauh lebih rendah (Grafik 4).

Grafik 4: Mudah disimpan, volatiliti lebih rendah

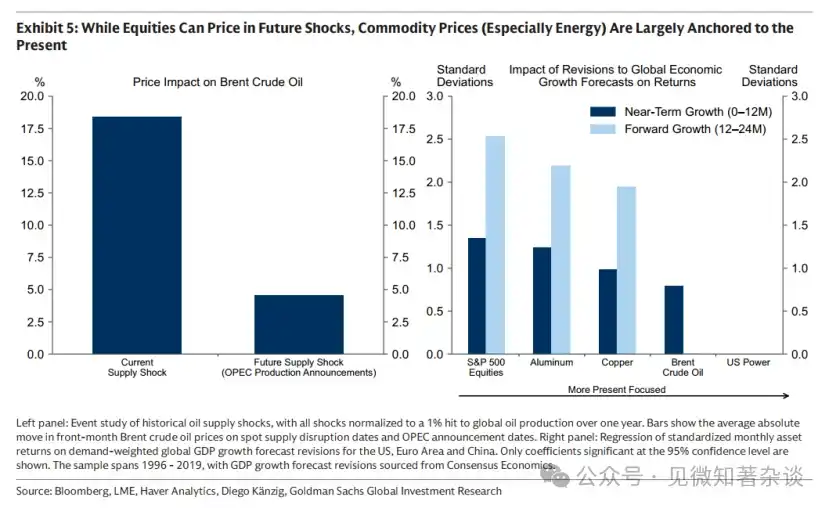

1.6. Berbeza dengan bon dan saham, komoditi tidak boleh dilihat jauh ke depan

Kekurangan yang dijangka biasanya tidak dihargakan dalam harga komoditi, kerana belenggu stok terus menarik harga kembali kepada realiti fizikal semasa. Jika harga naik terlalu awal akibat jangkaan kekurangan masa depan, penggunaan akan melambat, bekalan akan meningkat, dan menyebabkan akumulasi stok. Oleh itu, kekurangan jangka panjang mungkin menyebabkan kelebihan jangka pendek. Disebabkan stok berlebihan tidak ada tempat untuk diarahkan, kos penyimpanan yang terus meningkat memaksa harga turun—biasanya jauh sebelum kekurangan yang dijangka berlaku.

Ini terutama jelas dalam bidang tenaga dan pertanian, di mana penawaran dapat merespons kenaikan harga dengan cepat, dan kos penyimpanan tinggi, menyebabkan persediaan terkumpul dengan cepat dan harga disesuaikan dengan pantas. Ini kurang jelas dalam bidang logam: kerana penyesuaian penawaran perlahan dan kos penyimpanan rendah, pengumpulan persediaan biasanya terkawal dan bukan merosakkan, membolehkan harga logam meramal lebih jauh tanpa segera mengalami penyesuaian harga (Rajah 5).

Grafik 5: Walaupun saham boleh menentukan harga terhadap kesan masa depan, harga komoditi (terutamanya tenaga) terutamanya ditetapkan berdasarkan keadaan semasa

1.7. Siapa yang memperdagangkan komoditi, dan mengapa?

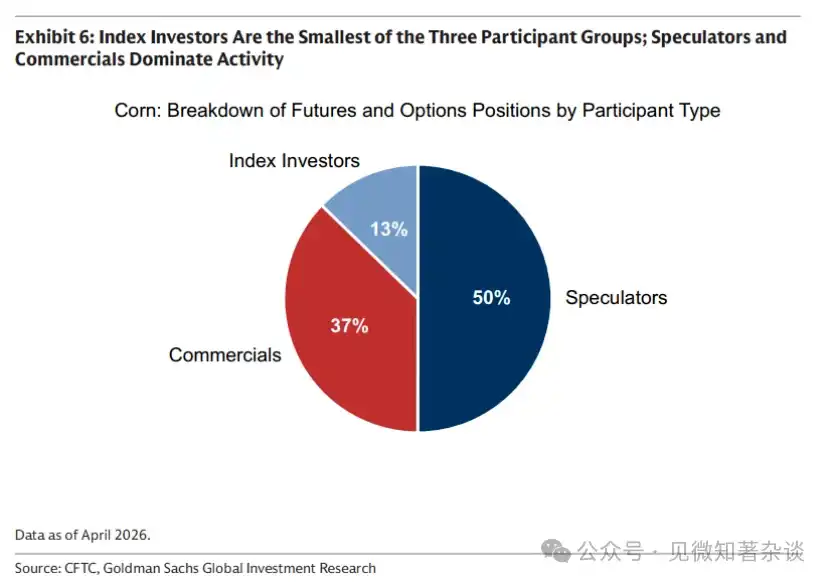

Tiga kumpulan peserta yang berbeza—institusi perniagaan, pelabur indeks, dan spekulan—aktif di pasaran komoditi, masing-masing membantu menyelesaikan jurang masa antara keputusan bekalan dan penggunaan (Rajah 6).

Grafik 6: Pelabur indeks merupakan kumpulan peserta terkecil di antara tiga kumpulan; spekulan dan institusi perniagaan menguasai aktiviti

· Institusi perniagaan — sebab kehadiran pasaran — terutamanya pengeluar. Pengeluar menginvestasikan modal dan merancang pengeluaran jauh sebelumnya, tetapi harga mungkin berfluktuasi besar sebelum minyak pertama dihantar. Untuk mengurangkan risiko harga ini, pengeluar menghedging dengan menjual futures, biasanya pada harga yang lebih rendah daripada harga spot yang dijangka. Diskaun ini ialah premium risiko: kos untuk memindahkan risiko harga kepada orang lain.

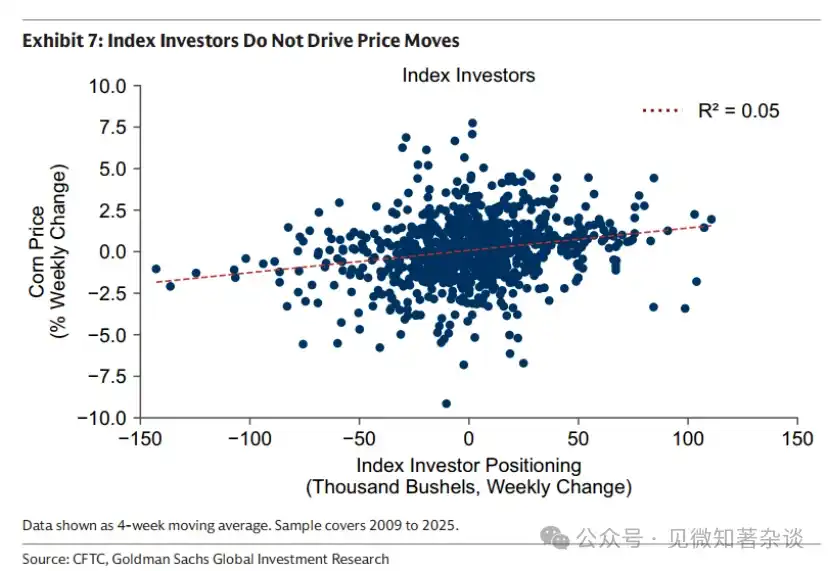

· Pelabur indeks—pemberi likuiditi pasif—adalah pembeli tetap yang berseberangan dengan penjual futures jangka panjang, sebagai imbalan untuk premium risiko. Mereka tidak mempunyai pandangan arah harga, tetapi hanya membeli komoditi sebagai satu kelas aset secara mekanikal dan menggulung kedudukan mereka seiring masa. Oleh itu, mereka tidak mendorong perubahan harga (Rajah 7).

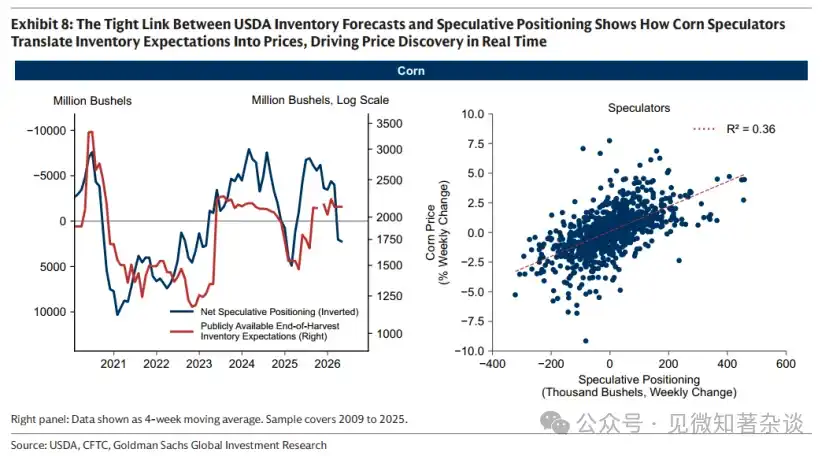

· Spekulan—penemu harga—membawa maklumat baru ke dalam harga dan membantu mengatur laju penggunaan stok secara semasa. Di pasaran jagung, hubungan antara jangkaan asas jangka panjang dan pembelian spekulatif sangat jelas, kerana Jabatan Pertanian Amerika mengumumkan anggaran proaktif terhadap stok pada akhir musim menuai, yang memberikan piawai awam bagi keseimbangan permintaan dan penawaran yang dijangka.

Seperti yang ditunjukkan pada grafik 8 sebelah kiri, ramalan stok USDA yang lebih rendah berlaku bersamaan dengan kedudukan panjang spekulatif yang besar. Apabila dijangka stok akan habis sebelum akhir musim, spekulan membeli, mendorong harga naik dan memperlambat penggunaan; apabila dijangka akan ada kelebihan stok pada akhir tahun, spekulan akan keluar.

Dengan mengubah jangkaan stok menjadi harga secara langsung, spekulan membolehkan pasaran menyesuaikan diri secara awal dan lancar (grafik 8 sebelah kanan). Tanpa mereka, harga hanya akan menyesuaikan apabila kekurangan sudah berlaku—mengakibatkan penyesuaian yang lebih tiba-tiba dan merosakkan.

Grafik 7: Pelabur indeks tidak mendorong perubahan harga

Grafik 8: Hubungan rapat antara ramalan stok USDA dan kedudukan spekulatif menunjukkan bagaimana spekulan jagung mengubah jangkaan stok menjadi harga, mendorong penemuan harga secara langsung

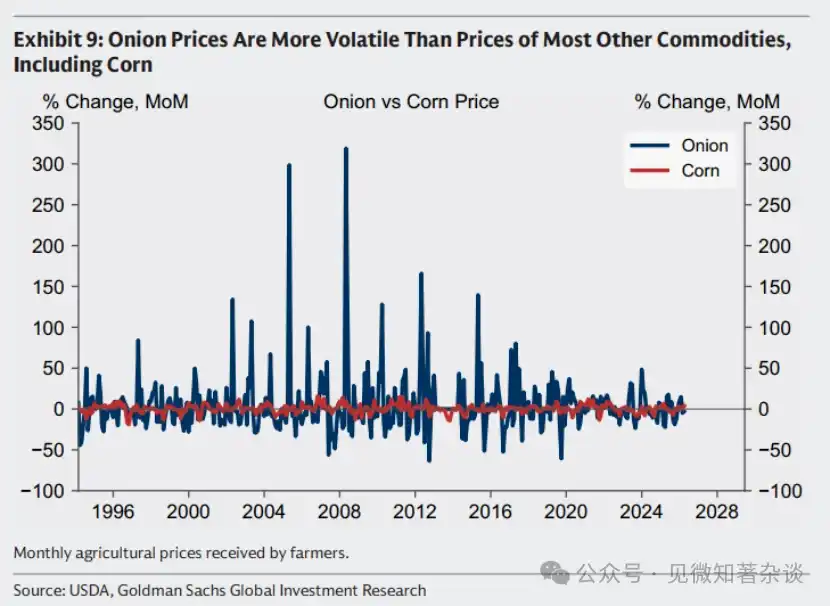

Kes: Larangan futures bawang yang berlaku sebaliknya

Kadang-kadang, spekulan menghadapi pemeriksaan kerana peranan mereka dalam pasaran komoditi. Namun, pasaran tanpa spekulan seringkali lebih volatil, bukan kurang volatil—seperti contoh terkenal pasaran bawang.

Pada tahun 1955, pedagang futures Vincent Kosuga, yang berasal dari petani bawang merah, dan rakan sekerjanya Sam Siegel mengendalikan pasaran bawang merah di Chicago Mercantile Exchange. Pada musim gugur, mereka menguasai lebih daripada 99% bawang merah di pasaran Chicago, mengumpulkan sebanyak 14,000 tan (30 juta paun). Bawang merah dihantar dari seluruh negara ke Chicago, gudang-gudang penuh, dan kos penyimpanan meningkat.

Di bawah tekanan kenaikan kos penyimpanan, mereka mengubah strategi—mengancam untuk membanjiri pasaran kecuali jika petani bawang merah membeli stok mereka. Apabila petani bawang merah terlibat, pasangan ini membina kedudukan pendek futures bawang merah dalam jumlah besar. Pada akhir musim panen Mac 1956, mereka tetap membanjiri pasaran, menyebabkan harga jatuh dari $2.75 sekarung kepada hanya 10 sen—di bawah kos karung itu sendiri.

Kosuga dan Siegel mendapat jutaan daripada kedudukan pendek mereka. Banyak petani bangkrut. Kejadian ini menyebabkan Kongres Amerika Syarikat meluluskan Undang-Undang Futures Bawang pada tahun 1958, yang melarang sepenuhnya perdagangan futures bawang. Hingga hari ini, orang boleh memperdagangkan futures minyak, gandum, tembaga, bahkan jus oren beku—tetapi tidak boleh memperdagangkan bawang.

Tetapi larangan itu berkesan sebaliknya. Tanpa spekulan yang memperkenalkan maklumat ke dalam harga dan menyesuaikan penggunaan stok secara masa nyata, harga bawang menjadi lebih volatil — bukan kurang volatil (Grafik 9).

Grafik 9: Harga bawang lebih volatil berbanding kebanyakan barang lain termasuk jagung

1.8. Peranan keuntungan rollover dalam pulangan komoditi

Pulangan futures komoditi (bahagian yang melebihi kadar faedah) mempunyai dua komponen: pulangan harga dan faedah rollover. Kami menggunakan satu andaian ringkas untuk menjelaskan peranan faedah rollover.

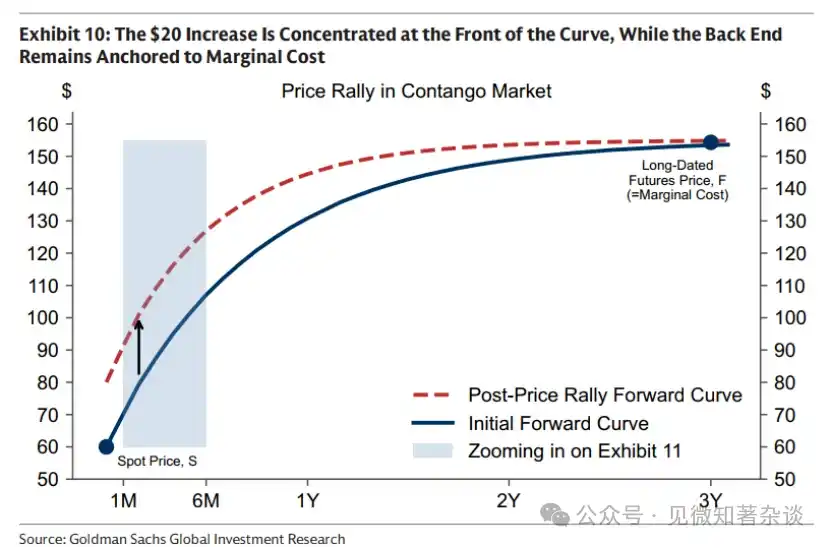

Pulangan harga. Peningkatan permintaan menyebabkan stok menipis dan mendorong harga spot naik sebanyak $20. Seperti ditunjukkan dalam Rajah 10, peningkatan sebanyak $20 ini terkonsentrasi di bahagian depan lengkung, sementara bahagian belakang masih terikat pada kos marginal.

Grafik 10: Pertumbuhan sebanyak 20 dolar terkonsentrasi di bahagian depan lengkung, sementara bahagian belakang masih terikat pada kos marjinal

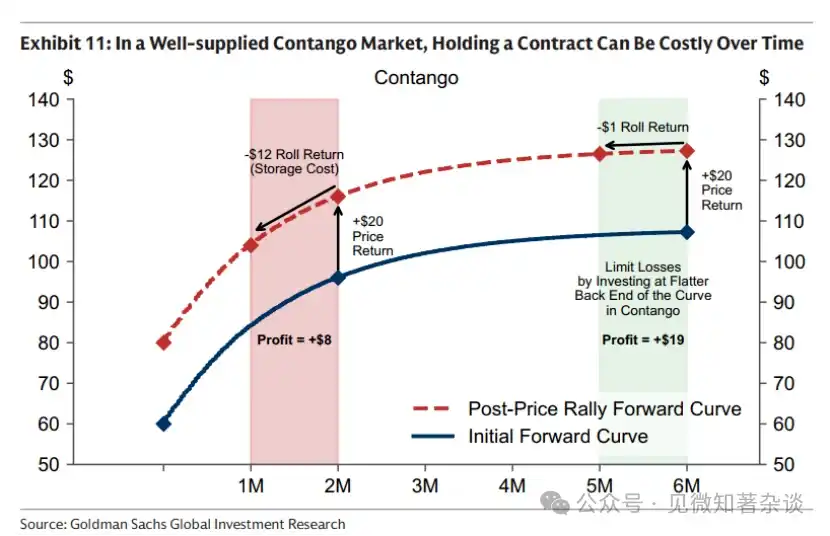

Keuntungan rollover. Satu kontrak futures komoditi pada dasarnya adalah tuntutan hak atas penghantaran fizikal di masa depan—contohnya, pada Ogos 2026. Seiring berlalunya masa, kontrak semakin mendekati penghantaran fizikal. Oleh itu, walaupun harga spot itu sendiri tidak berubah, nilainya mungkin naik atau turun bergantung kepada bentuk lengkung futures.

· Dalam pasaran premium futures yang mencukupi, memegang satu kontrak mungkin menimbulkan kos seiring masa. Walaupun harga spot tidak berubah, kontrak Ogos 2026 yang sama mungkin merosot nilainya seiring masa kerana setiap minggu yang berlalu mengandungi kos penyimpanan. Apabila stok mencukupi, kos penyimpanan ini mungkin agak besar.

· Dalam contoh hipotetik pada Grafik 11, hanya dengan berlalunya satu bulan menuju tarikh penghantaran, kerugian sebanyak $12 akan berlaku kerana kos penyimpanan sepenuhnya membatalkan sebarang premium penghantaran serta-merta. Ini meninggalkan hanya $8 daripada kenaikan harga tunai asal $20. Salah satu cara untuk mengurangkan beban ini adalah dengan memegang kontrak yang lebih jauh di lengkung, di mana kecerunan lebih landai—contohnya, pada titik enam bulan, pergerakan masa yang sama mungkin hanya menghasilkan kos sebanyak $1.

Grafik 11: Dalam pasaran premium futures dengan pasaran yang mencukupi, memegang satu kontrak mungkin menghasilkan kos seiring masa.

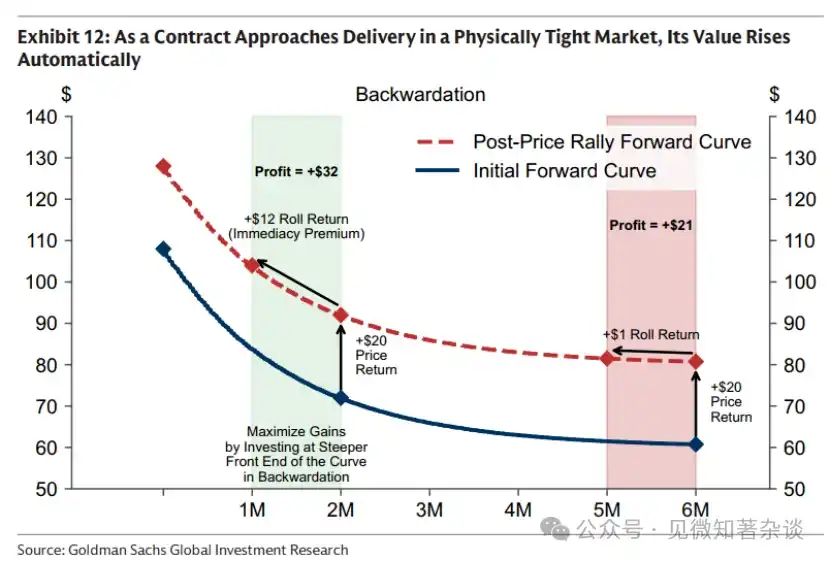

· Dalam pasaran yang jarang berlaku dan dengan premium spot, masa berpihak kepada anda. Setiap hari semakin dekat kepada tarikh penyerahan, nilai hak atas komoditi yang sukar diperolehi pada masa ini akan meningkat, walaupun harga spot tidak berubah (Rajah 12).

Kuasa pulangan rollover boleh sangat besar. Pada tahun 2024, harga spot minyak Brent pada awal tahun ialah US$75.89 se barel, dan pada akhir tahun ialah US$75.93 se barel — hampir tidak berubah — namun, pelabur hanya memperoleh pulangan dua angka daripada pulangan rollover.

Grafik 12: Apabila kontrak mendekati penyerahan di pasaran yang mengalami ketatnya fizikal, nilainya akan meningkat secara automatik

Oleh itu, kebanyakan pelabur indeks menggunakan strategi rollover yang diperkuat: berinvestasi lebih dekat ke hujung lengkung semasa premium spot untuk memaksimumkan faedah rollover, dan melanjutkan ke hujung yang lebih jauh semasa premium futures untuk meminimumkan kos rollover.

二、Produk dalam pelbagai portofolio aset

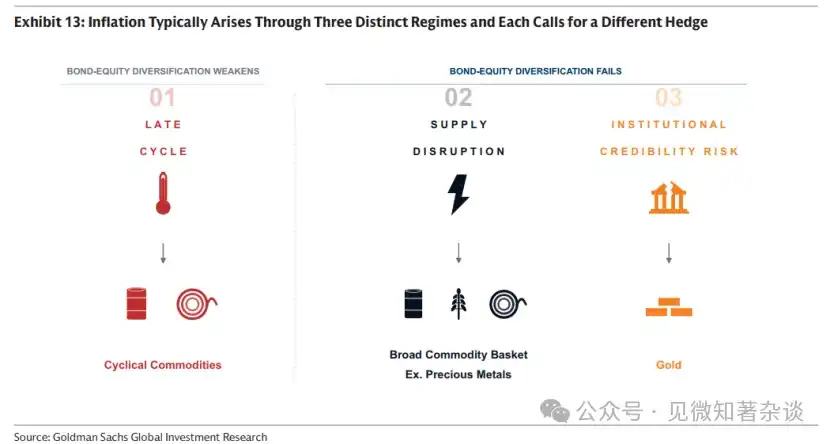

2.1. Tidak semua inflasi adalah sama — kejutan inflasi yang berbeza memerlukan alat lindung nilai yang berbeza

Beberapa pelabur memandang komoditi dan emas sebagai alat perlindungan inflasi tunggal. Sebenarnya, inflasi biasanya dihasilkan melalui tiga mekanisme berbeza—inflasi fasa akhir siklus, gangguan bekalan, dan risiko kredibiliti institusi—setiap satu memerlukan alat perlindungan yang berbeza.

Grafik 13: Inflasi biasanya dihasilkan melalui tiga mekanisme berbeza, masing-masing memerlukan alat perlindungan yang berbeza

Mekanisme 1: Fasa akhir kitaran — Menggunakan komoditi kitaran untuk menghalang risiko

Semasa kitaran ekonomi terlalu panas, saham awalnya mendapat manfaat daripada pertumbuhan yang kuat. Tetapi apabila ekonomi mula melebihi kapasiti produksinya (yang dipanggil jurang output positif oleh ekonom), tekanan inflasi bertambah dan pulangan bon sebenar melemah. Seiring berlalunya masa, kos input yang meningkat menekan margin keuntungan, dan pertumbuhan saham mula melemah. Pada peringkat inilah—apabila harga bon melemah dan pulangan saham mula kehilangan tenaga—komoditi sering memberikan pelbagai melalui pulangan yang lebih kuat.

Prestasi komoditi biasanya kuat pada peringkat akhir kitaran, kerana jurang output positif bermaksud permintaan melebihi penawaran. Dalam pasaran komoditi, ketidakseimbangan ini ditunjukkan oleh pengurangan stok yang berterusan. Pada peringkat akhir kitaran, stok telah lama dihabiskan dan hampir habis, mendorong harga naik—terutamanya komoditi siklikal seperti minyak dan logam industri.

Grafik 14: Celahan output positif bermaksud permintaan melebihi penawaran, menyebabkan pengurangan stok yang berterusan, mendekati habis pada akhir kitaran — menyokong pulangan komoditi yang kuat

Kembalinya ekonomi lama

Peringkat akhir siklus adalah ketika ekonomi ekspansif bertemu dengan batasan fizikalnya—yang kami sebut sebagai “kembalinya ekonomi lama”.

Dalam fasa panjang dengan bekalan yang mencukupi, pulangan komoditi biasanya lemah, dan modal mengalir ke tema pertumbuhan utama pada masa itu, seperti kemakmuran internet pada akhir tahun 1990-an. Seiring berlalunya masa, pelaburan yang tidak mencukupi dalam bekalan komoditi baru dan pertumbuhan permintaan yang berterusan mengikis kapasiti menganggur, stok bermula dihabiskan, menjadikan ekonomi yang berkembang semakin terdedah kepada sekatan fizikal.

Pada masa itu, pasaran berpindah dari peringkat penggalian (permintaan meningkat melalui peningkatan penggunaan kapasiti sedia ada) ke peringkat pelaburan. Dalam peringkat pelaburan, harga komoditi jangka panjang mesti naik secara struktur, kerana stok yang mudah digali telah habis, kapasiti menganggur telah lenyap, dan kini setiap penambahan satu barel atau satu tan memerlukan modal baharu untuk penghasilan.

Ketidakpastian boleh menyebabkan siklus pelaburan tidak mencukupi berterusan. Apabila pelabur risau bahawa bekalan murah mungkin muncul semula apabila projek baru dilancarkan, modal sering menunggu — sama ada disebabkan sokongan dasar yang mungkin berbalik, seperti cukai atau harga minimum, yang menghalang bekalan asing berkos rendah, atau kerana gangguan geopolitik semasa yang menghalang bekalan akhirnya dapat diselesaikan. Secara kontradiksi, ketidakpastian yang secara sementara meningkatkan harga itu sendiri boleh menunda pelaburan yang diperlukan untuk menarik harga kembali dalam jangka sederhana.

Mekanisme 2: Gangguan bekalan — Hedging menggunakan pelbagai keranjang komoditi (contohnya termasuk logam mulia)

Apabila gangguan bekalan berlaku (seperti penghentian 40% bekalan gas Eropah oleh Rusia pada tahun 2022), inflasi meningkat sementara pertumbuhan melambat, secara serentak menekan harga bon dan saham. Pada masa ini, komoditi sebagai input yang terganggu adalah salah satu daripada sedikit aset yang mampu memberikan pulangan sebenar positif. Oleh kerana sumber dan masa gangguan pada dasarnya tidak dapat diramalkan, satu rangkaian komoditi yang luas (contohnya termasuk logam mulia) memberikan perlindungan yang paling kukuh.

Masa kawalan barangan

Walaupun masa tepat gangguan tidak dapat diramalkan, risiko gangguan cenderung meningkat secara struktural seiring penurunan integrasi ekonomi global. Ini berlaku melalui satu kitaran yang memperkuat diri sendiri, tanpa memerlukan pelaku jahat—setiap langkah merupakan tindakan rasional terhadap langkah sebelumnya (Grafik 15).

· Seiring dengan negara-negara yang beralih ke arah tertutup, pemerintah mengambil langkah-langkah untuk mengisolasi rantai pasokan melalui cukai, subsidi, dan pelaburan yang disokong negara, sebanyak mungkin menggantikan import, serta menyimpan stok apabila penggantian tidak mungkin dilakukan.

· Insentif untuk merangsang penawaran ini boleh menyebabkan penawaran melebihi permintaan domestik. Kelebihan yang timbul dieksport, menekan harga global.

· Harga yang lebih rendah memaksa pengeluar berkos tinggi di tempat lain keluar dari pasaran, akhirnya mengumpulkan bekalan kepada lebih sedikit peserta.

· Apabila bekalan terkonsentrasi di tangan yang lebih sedikit, pengeluar yang mendominasi boleh menggunakannya sebagai tuan rumah geopolitik dan ekonomi—meningkatkan risiko gangguan, volatiliti harga komoditi, dan risiko inflasi. Ini secara berbalik mendorong negara-negara lain untuk lebih mengasingkan rantai bekalan mereka, memperkuat kitaran ini.

Rajah 15: Seiring dunia menjadi semakin terpecah, risiko gangguan sering kali meningkat secara struktural — melalui satu "siklus pengawasan komoditi" yang memperkuat diri sendiri

Pelabur yang mencari untuk menghalang risiko gangguan portofolio melalui komoditi boleh mempertimbangkan tindakan apabila kitaran pengawalan komoditi hampir atau telah mencapai langkah ketiga, iaitu apabila negara-negara berpaling ke dalam dan bekalan semakin terpusat di kawasan yang mempunyai risiko geopolitik atau pertikaian perdagangan yang lebih tinggi (Rajah 16). Pada peringkat itu, langkah keempat menjadi risiko sebenar: bekalan dikawal oleh pihak-pihak terhad yang mempunyai kemampuan dan potensi motivasi untuk menggunakannya sebagai tuan rumah ekonomi atau geopolitik.

Grafik 16: Bekalan komoditi semakin terpusat

Mekanisme 3: Risiko reputasi institusi — Menggunakan emas untuk lindung nilai

Dalam dua mekanisme inflasi pertama—inflasi fasa akhir dan gangguan bekalan—emas bukan alat perlindungan yang efektif. Sebaliknya, emas biasanya turun pada peringkat awal: inflasi yang lebih tinggi boleh menyebabkan pasaran mengharapkan kenaikan suku bunga, yang meningkatkan kos peluang memegang aset tanpa faedah, dan penurunan pasaran saham mungkin memicu pemberitahuan margin emas kerana likuiditasnya yang tinggi dan menjadi sumber tunai yang mudah diakses.

Penghalang emas adalah mekanisme inflasi yang sempit: apabila jangkaan inflasi meningkat akibat kebimbangan terhadap kredibiliti institusi atau dasar makroekonomi, menyebabkan bon dan saham dijual secara serentak dalam erti kata sebenar. Pada masa ini, emas muncul sebagai aset neutral utama, nilainya tidak bergantung pada sokongan kerajaan mana pun.

1970-an adalah kes klasik. Pengembangan fiskal besar-besaran di Amerika Syarikat dan tekanan politik terhadap Fed untuk menurunkan kadar faedah menyebabkan inflasi kehilangan kawalan, manakala aset Bank Sentral Iran dibekukan, yang membangkitkan keraguan terhadap kesedaran geopolitik dolar. Semasa pelabur mencari nilai di luar sistem kewangan—iaitu aset yang tidak akan didevaluasi atau dibekukan—harga emas melonjak.

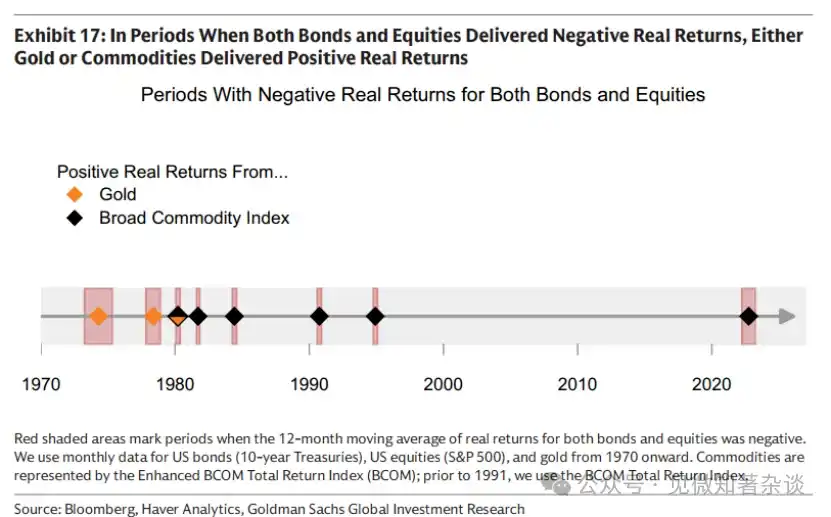

2.2. Menyediakan pelbagai semasa masa kritikal

Seperti yang ditunjukkan pada Grafik 17, dalam setiap tempoh 12 bulan di mana pulangan sebenar saham dan bon negatif, komoditi atau emas menghasilkan pulangan sebenar positif. Zaman keemasan portfolio 60/40 dari akhir tahun 1990-an hingga 2022 berlaku bersamaan dengan rantai bekalan yang sangat global dan keyakinan institusi yang kuat, yang membolehkan Mekanisme 2 (gangguan bekalan) dan

Mekanisme 3 (risiko kredibiliti institusi) — dua mekanisme inflasi yang paling merosakkan kepada portfolio tradisional ini — hampir tiada. Apabila rantai bekalan terpecah dan/atau kebimbangan terhadap kredibiliti institusi dan dasar makroekonomi meningkat, alasan untuk mengalokasikan komoditi dan/atau emas kembali muncul.

Grafik 17: Dalam tempoh di mana pulangan sebenar bon dan saham kedua-duanya negatif, emas atau komoditi menghasilkan pulangan sebenar positif

Walaupun dalam fasa akhir kitaran, pulangan positif saham masih boleh menyeimbangkan pulangan negatif bon, daya naik saham mula melemah dan korelasi antara saham dan bon berubah menjadi positif, mengurangkan kesan diversifikasi. Pada peringkat ini, komoditi boleh memberikan diversifikasi tambahan kerana ia biasanya berprestasi kuat dalam fasa akhir kitaran.

2.3. Saham yang dikaitkan dengan barangan tidak boleh menggantikan barangan fizikal

Beberapa pelabur mencari eksposur terhadap komoditi melalui saham penghasil komoditi (pengeluar bijih, pengeluar tenaga dan syarikat pertanian) untuk mendapat keuntungan naik yang diperbesar. Keuntungan, stok dan disiplin kos boleh memperbesar pulangan berbanding perubahan harga komoditi asas.

Namun, kesan penggandaan ini adalah dua hala—dan seringkali memberi kesan negatif apabila pelabur paling memerlukan eksposur komoditi. Saham komoditi pada dasarnya masih merupakan saham, dengan korelasi yang kuat terhadap pasaran saham keseluruhan (~0.55). Pada peringkat akhir kitaran, apabila stok hampir habis, harga komoditi mungkin naik tajam, manakala saham pengeluar yang dinilai berdasarkan arus kas prospektif mungkin melemah bersama pasaran umum akibat perlambatan pertumbuhan atau peningkatan risiko kenaikan suku bunga.

Berbeza dengan eksposur komoditi langsung, pelabur saham juga perlu menanggung risiko khusus syarikat: gangguan operasi, keputusan pengurusan, tekanan neraca, dan risiko kos input. Risiko-risiko ini paling ketara semasa gangguan bekalan. Apabila kejutan bekalan berlaku, harga komoditi sering naik serentak—seperti peristiwa Hormuz pada 2026, yang mengganggu sekitar 20% aliran minyak dan gas asli global serta input kimia penting, serta memberi kesan kepada pertanian dan logam.

Kenaikan harga komoditi tidak semestinya berubah menjadi prestasi cemerlang dalam saham yang berkaitan dengan komoditi tersebut. Jika pengeluar komoditi yang terkesan mengalami gangguan operasi, mereka mungkin tidak dapat memperoleh keuntungan daripada harga yang lebih tinggi. Sementara itu, pengeluar sektor komoditi lain, walaupun harga komoditi mereka sendiri meningkat, mungkin menghadapi tekanan terhadap margin keuntungan—kerana tenaga adalah input penting dalam penambangan, pemprosesan, dan pertanian.

2.4. Mencapai kestabilan portofolio melalui volatilitas komoditi

Komoditi bersifat volatil: kadar volatiliti tahunan BCOM kira-kira 15%, lebih tinggi daripada kira-kira 8% untuk pendapatan tetap Amerika, tetapi lebih rendah daripada kira-kira 19% untuk saham Amerika. Namun, kenaikan terbesar komoditi biasanya berlaku apabila inflasi tinggi dan pertumbuhan lemah secara serentak menekan harga saham dan bon.

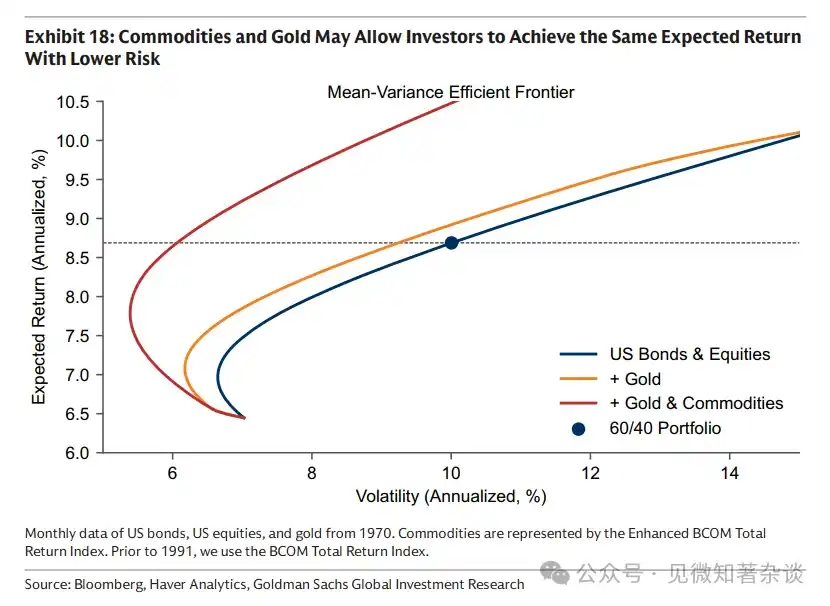

Oleh itu, konfigurasi komoditi mungkin mengurangkan volatiliti portofolio keseluruhan, bukan meningkatkannya. Seperti ditunjukkan dalam Jadual 18, penambahan komoditi kepada portofolio saham dan bon mungkin membolehkan pelabur mengambil risiko yang lebih rendah pada pulangan yang dijangkakan sama, atau mendapat pulangan yang lebih tinggi pada tahap risiko yang sama.

Pengagihan komoditi tidak memerlukan peratusan yang besar untuk menjadi alat lindung nilai yang berkesan. Sebagai input, kenaikan harga komoditi hanya sebahagian sahaja dipindahkan kepada harga pengguna—harga minyak yang ganda dua tidak bermakna inflasi meningkat 100%. Oleh itu, walaupun pengagihan komoditi yang sedikit sahaja, ia boleh memberi kesan besar, dan dalam keadaan biasa, ia tidak perlu menggunakan anggaran risiko yang besar dalam portofolio, tetapi masih boleh berfungsi apabila diversifikasi saham dan bon gagal.

Grafik 18: Komoditi dan emas mungkin membolehkan pelabur mengambil risiko yang lebih rendah dengan pulangan yang dijangka sama

Tiga, Pertimbangan dalam Membina Keranjang Barangan

3.1. Patokan tradisional

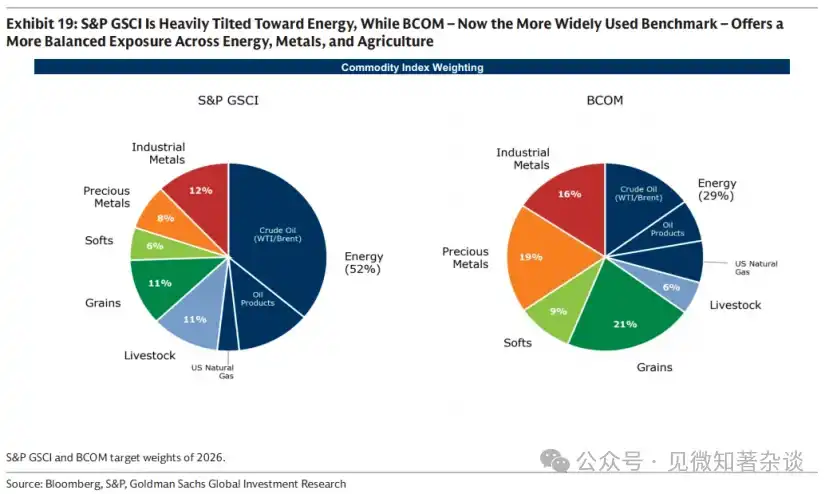

Dua piawaian komoditi standard ialah S&P GSCI dan BCOM. S&P GSCI adalah berdasarkan berat pengeluaran — bertujuan untuk menghampiri keranjang penggunaan global — maka berat tenaga adalah besar. BCOM adalah piawaian yang lebih luas digunakan oleh pelabur semasa ini, dengan pembahagian yang lebih seimbang antara tenaga, logam, dan pertanian, maka volatilitinya biasanya lebih rendah daripada S&P GSCI (20% berbanding 15% untuk BCOM).

Grafik 19: S&P GSCI sangat bercorak tenaga, manakala BCOM (yang kini menggunakan indeks yang lebih luas) memberikan paparan yang lebih seimbang antara tenaga, logam, dan pertanian

3.2. Faktor geografi

Indeks komoditi standard sering berpusat di Amerika Syarikat, oleh itu mungkin sedikit tidak mencukupi dalam mengimbangi inflasi tenaga dan makanan yang berkaitan dengan pelabur bukan Amerika. Sebagai contoh, gas semula jadi adalah pasaran wilayah: pelabur Eropah lebih baik mengimbangi dengan TTF Eropah, manakala pelabur Asia lebih baik mengimbangi dengan JKM, berbanding menggunakan kontrak gas Henry Hub Amerika yang termasuk dalam BCOM dan S&P GSCI.

3.3. Miring kepada mekanisme inflasi sasaran

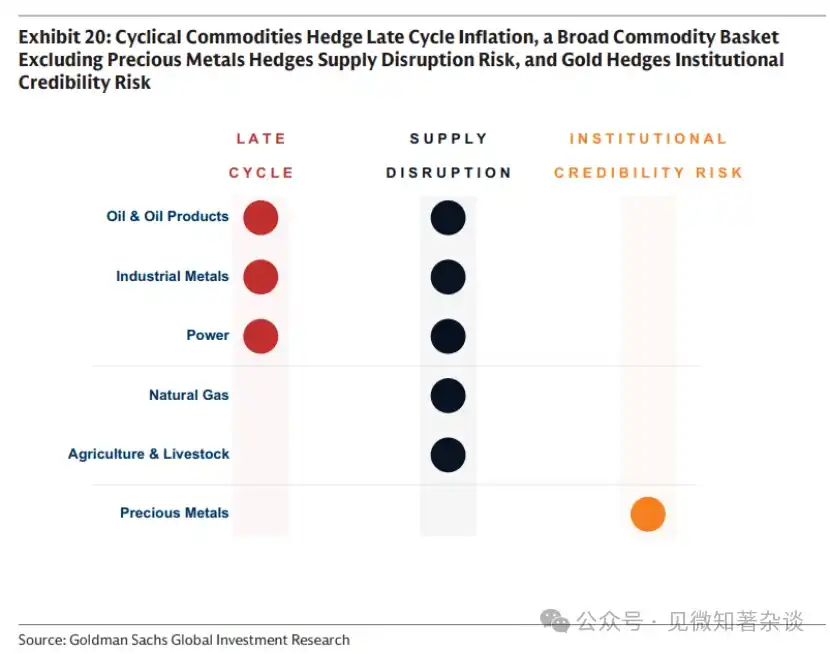

Pelabur yang ingin mengimbangi mekanisme inflasi tertentu mungkin ingin menyesuaikan keranjang komoditi secara sepadan. Seperti diringkaskan dalam Grafik 20, komoditi siklikal mengimbangi inflasi pada akhir siklus, keranjang komoditi luas (contohnya yang mengandungi logam mulia) mengimbangi risiko gangguan bekalan, manakala emas hanya mengimbangi inflasi apabila kebimbangan terhadap inflasi berasal dari kebimbangan pasaran terhadap kredibiliti institusi atau dasar makroekonomi.

Grafik 20: Komoditi siklikal menghalang inflasi pada akhir siklus, keranjang komoditi luas (contohnya termasuk logam mulia) menghalang risiko gangguan bekalan, emas menghalang risiko kredibiliti institusi

Kesan spesifik terhadap inflasi akibat gangguan bekalan bergantung kepada dua faktor: bobot langsung atau tidak langsung komoditi tersebut dalam keranjang inflasi, dan bahagian bekalan yang mungkin terganggu. Tenaga mendapat skor tinggi pada faktor pertama, baik secara sejarah mahupun semasa ini. Logam perindustrian dan logam tanah jarang mendapat bobot inflasi yang lebih rendah, walaupun kepentingannya terus meningkat seiring dengan peningkatan elektrifikasi global yang meningkatkan permintaan infrastruktur grid dan peralihan struktur tenaga kepada sumber boleh diperbaharui. Namun, pada faktor kedua, logam perindustrian dan logam tanah jarang menonjol—proses pemurnian sangat terkonsentrasi, dengan China mengawal sekitar 90% pemprosesan logam tanah jarang global (Grafik 16). Gangguan dalam skala sebesar ini, walaupun hanya memberi kesan tidak langsung terhadap harga pengguna (contohnya, sebagai input kereta), boleh menghasilkan kesan meluas yang besar.

3.4. Dolar dan Komoditi

Harga komoditi dinyatakan dalam dolar AS, yang penting untuk pelabur bukan dolar AS, tetapi hubungan antara dolar AS dan komoditi berbeza mengikut industri.

Dalam bidang tenaga, hubungan sebab-akibat biasanya bergerak dari komoditi ke pasaran mata wang. Tenaga adalah perkara penting dalam akaun semasa, dan mengingat bahawa Amerika Syarikat kini merupakan negara pengeksport tenaga utama, sementara kebanyakan ekonomi masih merupakan negara pengimport, harga tenaga yang lebih tinggi boleh menyokong nilai dolar Amerika berbanding mata wang lain.

Dalam bidang logam dan pertanian, hubungan ini lebih banyak bersifat sebaliknya—dari mata wang ke komoditi—kerana penawaran atau struktur kos terutamanya ditetapkan oleh mata wang tempatan. Kekuatan siklikal juga mungkin mendorong pasaran komoditi dan mata wang secara serentak. Logam industri terutamanya sangat peka terhadap dasar moneter Amerika Syarikat dan jangkaan pertumbuhan global: penurunan kadar faedah dasar melemahkan dolar AS, seringkali meningkatkan permintaan logam. Oleh itu, tembaga biasanya bertindak sebagai agen likuiditi bagi pertumbuhan global—serta kadar pertukaran yuan China—mencerminkan peranan dominan China dalam penggunaan tembaga global (58%).

3.5 Strategi Rol Lanjutan

Seperti yang dinyatakan dalam Bahagian 1.8, pulangan indeks komoditi terdiri daripada dua komponen: pulangan harga spot dan faedah rollover—iaitu pulangan atau kos yang timbul semata-mata kerana memegang kontrak futures komoditi seiring masa bergerak mendekati tarikh penyerahan. Di pasaran premium futures, kos penyimpanan melebihi mana-mana premium penghantaran serta-merta, dan pergerakan masa ini menghasilkan kos. Di pasaran premium spot, ketatnya fizikal menarik harga spot lebih tinggi daripada futures, dan pergerakan masa yang sama menghasilkan pulangan.

Kebanyakan pelabur indeks menggunakan strategi rollover yang diperkuat untuk mengurus pulangan daripada memegang komoditi seiring masa: secara automatik melabur di hujung lengkung apabila terdapat spot premium untuk mendapatkan pulangan rollover, dan memanjangkan ke hujung lengkung apabila terdapat futures premium untuk meminimumkan kos rollover.

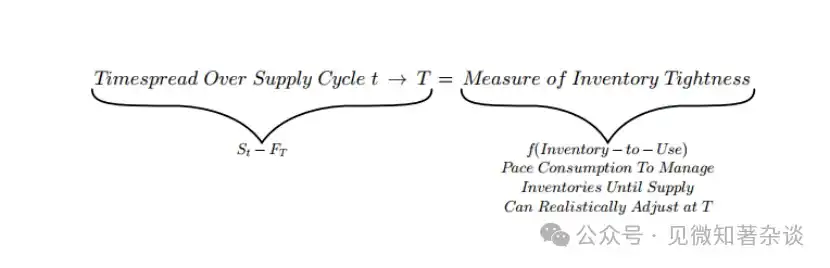

Lampiran: Kerangka ringkas harga komoditi

Harga spot beredar di sekitar titik kunci jangka panjang untuk menyesuaikan kadar penggunaan stok

Pada Bahagian 1.1, kami menunjukkan bahawa harga spot mempunyai dua komponen: satu titik rujukan perlahan yang ditetapkan oleh kos marjinal bekalan masa depan, dan satu penyesuaian pantas yang mengatur stok semasa.

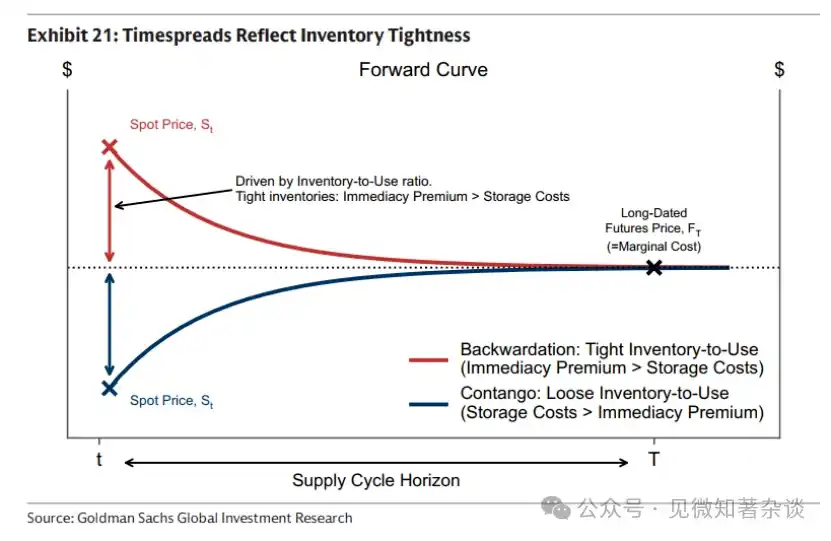

Penguraian ini bermakna bahawa spread jangka masa—perbezaan antara harga spot dan harga futures jangka panjang—merupakan ukuran ketatnya stok: spread jangka masa = harga spot - harga futures jangka panjang = ukuran ketatnya stok

Spread jangka bergerak mengikut tahap kekurangan stok — mencerminkan sama ada pasaran membayar premium untuk segera atau menanggung kos penyimpanan

Oleh itu, spread jangka masa secara langsung mencerminkan tahap kekurangan fizikal semasa, yang diwakili oleh nisbah penggunaan stok. Berdasarkan tahap kekurangan, pasaran akan membayar premium untuk ketika segera atau menanggung kos penyimpanan (Graf 21).

· Bekalan fizikal yang langka (nisbah stok rendah) menjadikan penghantaran segera bernilai. Premi ketepatan waktu mendominasi, mendorong harga spot lebih tinggi daripada harga futures—menghasilkan lengkung condong ke bawah dan spread jangka positif (spot premium).

· Stok yang mencukupi (nisbah penggunaan stok tinggi) menghilangkan keperluan untuk membayar premium bagi penghantaran segera. Memilih untuk menunggu penghantaran memerlukan penyimpanan stok barang semasa tempoh tersebut—ia boleh menjadi perbelanjaan yang ketara apabila stok tinggi. Kos penyimpanan mendominasi, mendorong harga spot lebih rendah daripada harga futures—menghasilkan lengkung yang condong ke atas dan spread jangka masa negatif (premium futures).

Grafik 21: Spreads jangka waktu mencerminkan kekurangan stok

Mengapa lengkung hadapan berbeza antara komoditi yang berbeza

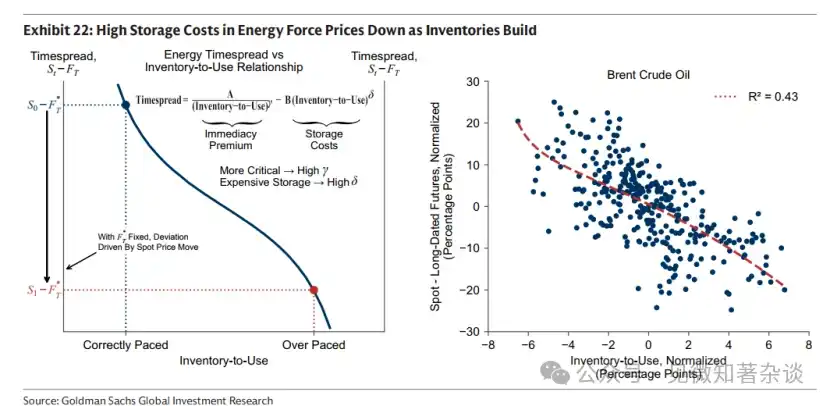

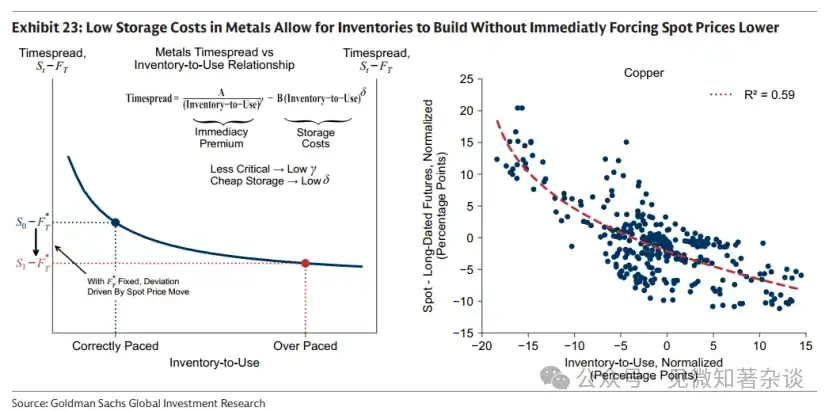

Dua keelastikan menentukan kekuatan tindak balas perbezaan tempoh terhadap tahap ketat stok:

·γ: Kedalaman peningkatan premium segera seiring penurunan stok.

·δ: Kedalaman peningkatan kos penyimpanan seiring dengan peningkatan stok.

Kekanjalan ini berbeza mengikut komoditi. Dalam bidang tenaga, γ dan δ seringkali tinggi kerana penghabisan stok menyebabkan kesan ekonomi yang merosakkan dan kos penyimpanan yang tinggi. Dalam bidang logam, kekanjalan ini seringkali rendah kerana kesan kekurangan kurang serius dan kos penyimpanan relatif murah.

Mengapa komoditi (terutamanya tenaga) tidak boleh dilihat jauh ke hadapan

Rangka kerja kami menjelaskan mengapa komoditi (terutama tenaga) terutamanya aset spot, dan tidak boleh menentukan harga asas yang melebihi tempoh penyesuaian penawarannya secara mampan.

Untuk memahami sebabnya, pertimbangkan situasi berikut: pasaran cuba menentukan saiz stok untuk jangka masa yang melebihi T (iaitu titik di mana penawaran mampu bertindak balas). Sebagai contoh, andaikan pasaran cuba menetapkan harga bagi kejutan permintaan positif di masa depan dengan menaikkan harga spot semasa.

Tindakan ini secara implisit memerlukan penutupan stok yang lebih banyak daripada kadar penyesuaian yang munasabah. Oleh itu, kadar penutupan stok meningkat melebihi aras penyesuaian yang munasabah. Pasaran bergerak dari titik penyesuaian yang betul (biru) ke titik penyesuaian berlebihan (merah), sepanjang lengkung yang menghubungkan spread jangka masa dengan nisbah penggunaan stok (Grafik 22 dan Grafik 23).

Semakin banyak stok terkumpul, kelajuan penurunan harga spot dipengaruhi oleh δ, iaitu elastisiti kos penyimpanan.

· Energi: δ tinggi, T pendek. Seiring akumulasi stok, kos penyimpanan meningkat dengan cepat. Harga spot yang tinggi memperlambat permintaan dan mendorong respons suplai yang relatif cepat, menyebabkan akumulasi stok dan memperburuk tekanan penyimpanan. Harga spot menurun dengan cepat berbanding dengan titik rujukan jangka panjang FT (dalam Rajah 22, titik berlebihan merah menunjukkan S_t menyimpang besar dari F_T). Kos penyimpanan yang tinggi oleh itu memaksakan disiplin—tidak mungkin merancang stok untuk tempoh melebihi T tanpa mengalami hukuman harga yang besar.

· Logam: δ rendah, T panjang. Seiring akumulasi stok, kos penyimpanan hanya meningkat perlahan. Oleh itu, stok boleh meningkat tanpa segera memaksa harga spot turun (dalam Rajah 23, titik berlebihan merah menunjukkan S_t hanya menyimpang sederhana daripada F_T). Oleh itu, harga logam boleh lebih proaktif berbanding harga tenaga.

Grafik 22: Kos penyimpanan yang tinggi dalam sektor tenaga memaksa harga turun semasa stok bertambah

Grafik 23: Kos penyimpanan yang rendah dalam bidang logam membolehkan pengumpulan stok tanpa memaksa harga spot turun segera