Pada Januari tahun ini, emas mencapai rekod tertinggi sepanjang masa pada $5,589. Dalam masa kurang daripada dua bulan seterusnya, harga emas jatuh kepada sekitar $4,100, dengan penarikan balik puncak sebanyak 26.6%, mencatatkan penurunan bulanan paling teruk dalam 43 tahun.

Rantai transmisi langsung penurunan ini tidak rumit. Konflik AS-Iran memasuki minggu ketiga, Selat Hormuz terganggu, harga minyak telah meningkat lebih dari 40% sejak dimulainya konflik. Menurut data Biro Statistik Tenaga Kerja AS, CPI Februari mencapai tertinggi sejak tahun lalu, ditambah efek tertunda dari tarif tinggi, kekhawatiran pasar terhadap inflasi meningkat tajam. Federal Reserve dalam Ringkasan Proyeksi Ekonomi (SEP) terbaru mempersempit ekspektasi pemotongan suku bunga pada 2026 menjadi hanya sekali, secara praktis mengumumkan berakhirnya siklus pelonggaran jangka pendek. Indeks Dolar AS menembus level 100, memberikan tekanan menyeluruh terhadap harga logam mulia dan logam non-ferrous.

Namun, naratif makro hanyalah separuhnya. Menurut analisis Finance Magnates, kegagalan teknikal pada garis purata 50 hari (sekitar USD 4,978) memicu pelarian beramai-ramai terhadap kedudukan panjang yang terlalu ramai, dengan perintah stop-loss dan margin call berlaku berturut-turut. Emas naik dari USD 2,600 kepada lebih daripada USD 5,000 dalam 12 bulan, dengan banyak dana bersandar pada posisi panjang. Apabila keadaan konflik meningkat meningkatkan harga minyak bukannya harga emas, kedudukan yang terlalu ramai ini malah menjadi aset pertama yang dijual.

Penurunan harga itu sendiri bukan ceritanya. Ceritanya adalah: skrip «kejadian geopoliitik mendorong inflasi, penyesuaian leveraged trading secara berpusat» ini telah berlaku sekurang-kurangnya tiga kali dalam 46 tahun terakhir.

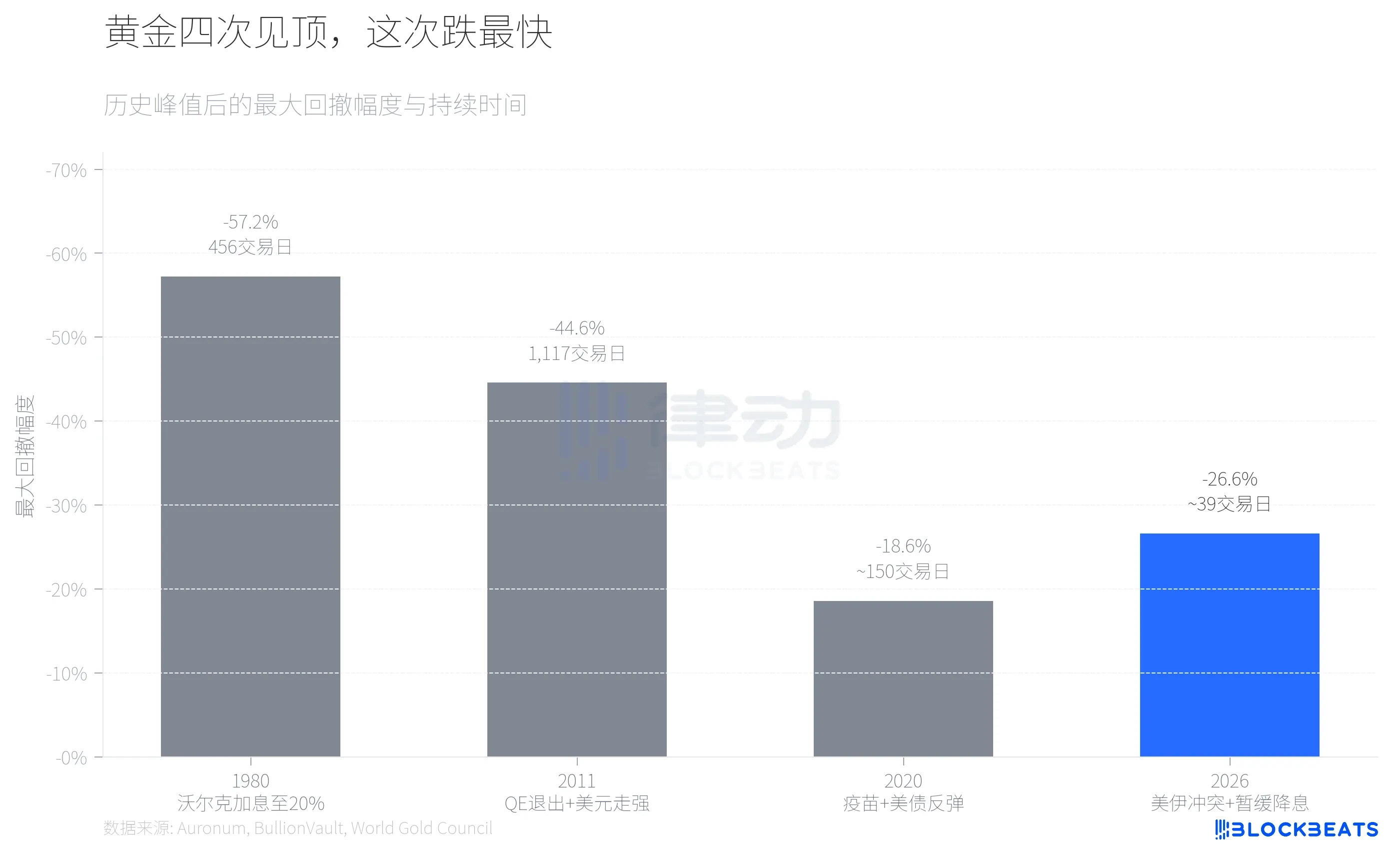

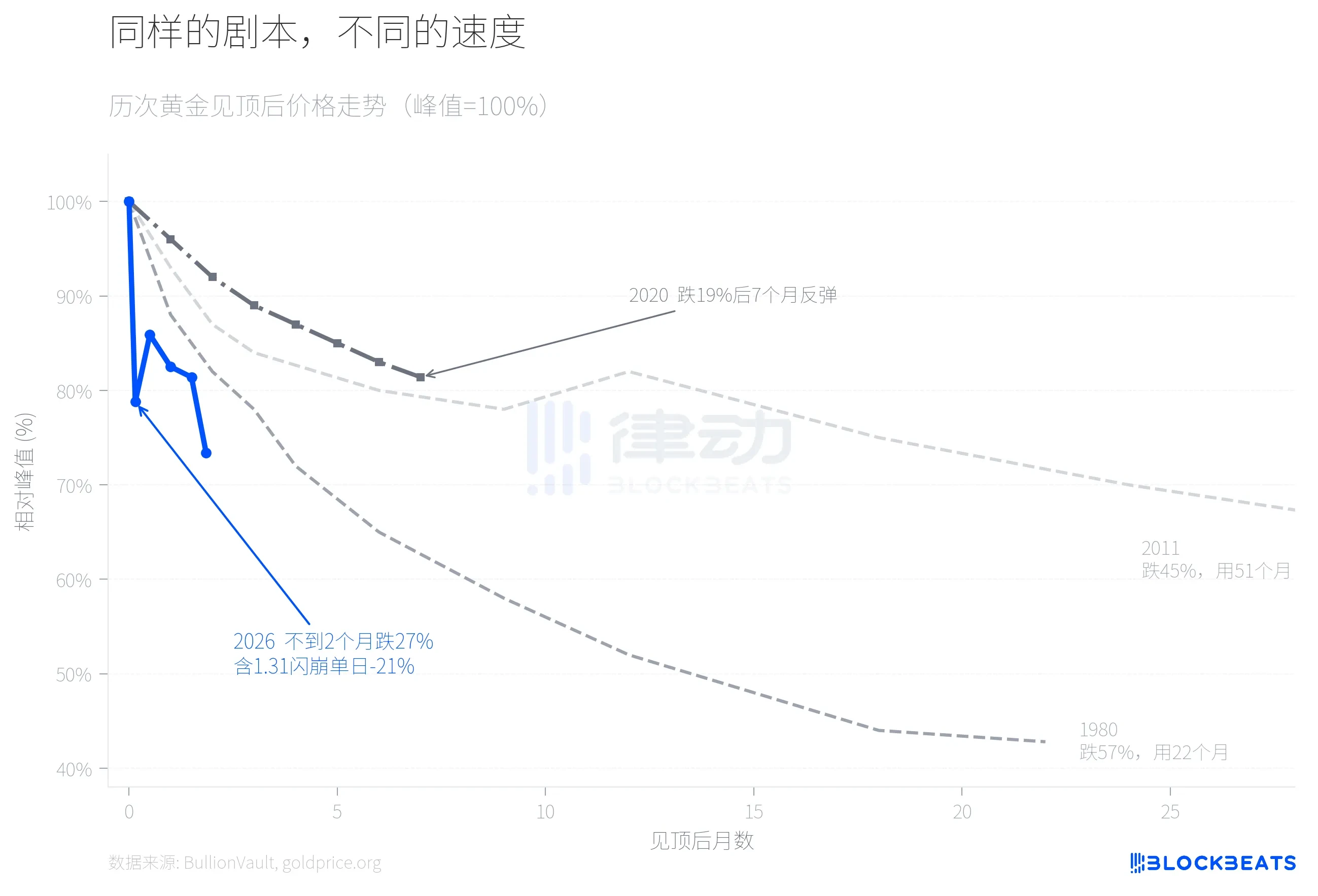

Berdasarkan data sejarah yang disusun oleh agensi analisis logam mulia Auronum, pada tahun 1980, ketika Volcker mendorong suku bunga dana federal ke 20%, harga emas jatuh dari puncaknya di $711 menjadi $304, penurunan sebesar 57.2%, dalam masa 456 hari perdagangan. Pada tahun 2011, harapan penghentian QE bersama dengan penguatan dolar menyebabkan harga emas turun dari $1,999 menjadi $1,049, penurunan sebesar 44.6%, dengan masa lebih dari 4 tahun. Koreksi pada tahun 2020 lebih ringan, di mana kemajuan vaksinasi dan pemulihan imbal hasil obligasi AS menyebabkan harga emas turun 18.6% dari puncaknya di $2,067, tetapi kembali naik setelah 7 bulan.

Penarikan semula pada tahun 2026 kini berada pada penurunan sekitar 27%, melebihi tahun 2020 dan sedang mendekati tahun 2011. Tetapi dilihat dari kelajuan, ia adalah yang paling pantas di antara keempat-empatnya.

Melihat pergerakan harga keempat-empat penyesuaian secara bertindih, perbezaannya jelas kelihatan. Pada tahun 1980, penurunan utama mengambil lebih dari dua tahun, manakala pada tahun 2011 mengambil lebih daripada empat tahun. Pada tahun 2026, harga emas menyelesaikan penarikan balik 21% pada hari perdagangan kelima selepas mencapai puncak, diikuti oleh sedikit pantulan sementara, tetapi pada minggu ketiga Mac ia kembali mempercepat penurunan ke sekitar $4,100, dengan jumlah penurunan meningkat kepada 27%. Kegagalan kilat pada 31 Januari merupakan titik peralihan. Menurut data dari BullionVault, platform logam mulia terbesar di dunia, emas jatuh lebih daripada 10% pada hari itu, perak jatuh 13.7%, dan jumlah perdagangan harian ETF perak iShares (SLV) melebihi $40 bilion, menjadikannya salah satu perdagangan harian paling tinggi dalam sejarah sekuriti Amerika. Bruce Ikemizu, bekas ketua urusan logam mulia ICBC Tokyo, menilai bahawa selepas memantau pasaran selama 40 tahun, beliau "tidak pernah melihat volatiliti sebesar ini."

Mengapa kelajuan kali ini luar biasa pantas? Satu pemboleh ubah utama ialah CME menukar sistem margin COMEX dari jumlah tetap kepada peratusan nilai kontrak pada 13 Januari. Menurut data CME Group, margin futures emas dinaikkan dari 8% kepada 9%, manakala perak dinaikkan dari 15% kepada 18%. Dalam pasaran yang sedang naik pantas, sistem margin peratusan bermaksud semakin tinggi harga, semakin banyak margin yang diperlukan, yang membentuk mekanisme pelepasan leveraj yang memperkuat sendiri. Menurut laporan goldsilver.com, lebih daripada 67 juta ons kontrak kertas perak dipaksa ditutup dalam beberapa minit pada hari crash kilat.

Prestasi perak adalah satu dimensi yang diabaikan dalam penurunan ini.

Pada April 2025, nisbah emas-perak sekali melonjak melebihi 100:1, dengan perak tertinggal jauh di belakang emas. Selepas itu, perak memulakan kenaikan tajam, dengan kenaikan sepanjang tahun sebanyak 147% (berbanding 67% untuk emas pada masa yang sama), dan nisbah emas-perak berkurang secara berterusan. Semasa perak mencapai puncaknya pada $121.67/ons, nisbah ini turun kepada sekitar 46:1, paras terendah sejak 2013.

Kemudian, semuanya berbalik pada 31 Januari. Menurut data platform tersebut, perak mengalami penurunan harian sebesar 13.7%, dengan penurunan kumulatif dari puncaknya di $121.67 mencapai 41.1%, jauh melebihi emas sebesar 26.6% pada masa yang sama. Ini merupakan fluktuasi harian logam mulia yang jarang terjadi sejak peristiwa Saudara Hunt pada tahun 1980 («Kamis Perak»). Pada 23 Mac, harga perak berada di sekitar $67.4, dengan nisbah emas-ke-perak telah memulihkan dari titik rendah 46:1 menjadi sekitar 61:1. Kenaikan perak yang memakan waktu 9 bulan untuk dicapai, sebagian besar telah ditarik balik dalam kurang dari 2 bulan.

Sebab utama ketidaksimetrian ini ialah sifat dwiguna perak. Di satu sisi, menurut laporan penyelidikan CME Group, kapasiti panel fotovoltaik meningkat sebanyak 18% berbanding tahun sebelumnya, dan permintaan industri perak masih mengalami pertumbuhan struktural. Di sisi lain, tahap leverage pasaran perak jauh lebih tinggi berbanding emas; kenaikan margin CME dari 15% kepada 18% secara langsung memicu pelaksanaan penutupan besar-besaran. Asas industri tidak berubah, tetapi leverage kewangan lebih dulu runtuh.

Isyarat terakhir yang perlu diperhatikan ialah perbezaan struktur pendanaan.

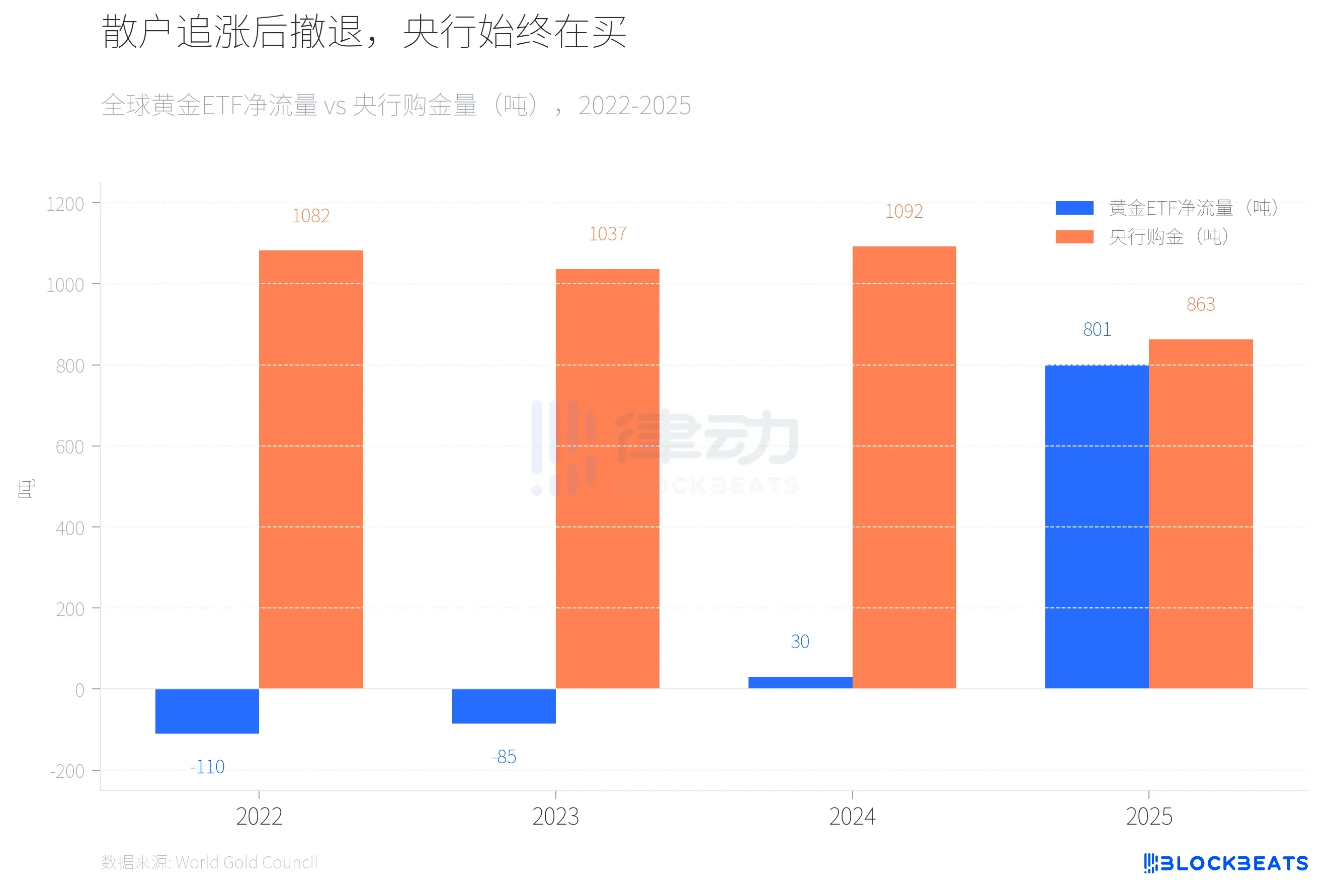

Pada tahun 2022 hingga 2023, ETF emas global mengalami arus keluar bersih berturut-turut selama dua tahun (masing-masing -110 tan dan -85 tan), sementara pembelian emas oleh bank pusat terus melebihi 1,000 tan selama dua tahun berturut-turut. Pada tahun 2024, arus dana ETF berubah menjadi positif tetapi dalam skala kecil (30 tan), sementara bank pusat terus membeli pada tingkat tinggi sebesar 1,092 tan. Pada tahun 2025, situasi berubah secara dramatis, menurut data World Gold Council, ETF emas global mengalami arus masuk bersih sepanjang tahun sebesar 801 tan, mencatat rekor sejarah, dengan aset yang dikelola meningkat dua kali lipat menjadi US$559 bilion.

Kemudian dana pelabur kecil bermula mengalir keluar. Menurut laporan media perniagaan Kanada, Chronicle Journal, SPDR Gold Trust (GLD) mengalami aliran bersih harian sebanyak US$2.91 bilion pada 4 Mac, mencatatkan aliran harian terbesar sejak 2016, dengan kehilangan 25 tan emas dalam tempoh 7 hari. Sementara itu, menurut laporan tahunan institusi tersebut, bank-bank pusat global membeli 863 tan emas pada tahun 2025, walaupun menurun 21% berbanding 2024, namun masih jauh melebihi purata tahunan 2010-2021 (473 tan). Laporan yang sama menunjukkan, Bank Pusat Poland menjadi pembeli terbesar di dunia untuk tahun kedua berturut-turut dengan pembelian sebanyak 102 tan, diikuti oleh Kazakhstan (57 tan) dan Brazil (43 tan).

Menurut laporan bulan Mac dari JPMorgan, bank tersebut mengekalkan sasaran harga emas pada $6,300 pada akhir 2026. Namun, menurut laporan pasaran minyak IEA bulan Mac, blokade Selat Hormuz menyebabkan pengurangan bekalan minyak mentah global sebanyak kira-kira 8 juta barel sehari, atau hampir 8% daripada permintaan global. IEA menggambarkannya sebagai "guncangan bekalan terbesar dalam sejarah pasaran minyak global", dan negara-negara ahli telah melancarkan pelepasan simpanan strategik sebanyak 400 juta barel, yang merupakan yang terbesar dalam sejarah.

Bagi bank pusat negara pengimport minyak, menangani guncangan harga minyak mungkin lebih utama daripada terus meningkatkan simpanan emas. Dalam tiga puncak sebelum ini, bank pusat global bukan pembeli bersih emas. Pada 2025, mereka membeli 863 tan, tetapi nombor untuk 2026 belum diketahui.