Penulis asal: Zhao Ying

Sumber asal: Wall Street Journal

Masalah paling hangat di pasaran baru-baru ini ialah: Adakah bank pusat global sedang menjual emas? Apakah gelombang「pengumpulan emas」rasmi yang berterusan selama 15 tahun ini telah sampai ke penghujungnya?

Menurut Trading Desk Chasing Wind, analis UBS Joni Teves dalam laporan terkini tentang logam mulia yang dikeluarkan pada 2 April memberikan penilaian jelas: kemungkinan bank pusat mengalami perubahan struktural dan menjual emas dalam jumlah besar sangat rendah. Institusi resmi masih akan mempertahankan posisi pembelian bersih, hanya saja kecepatan pembelian akan melambat secara moderat—diperkirakan total pembelian emas sepanjang tahun 2026 akan berjumlah sekitar 800 hingga 850 ton, sedikit lebih rendah daripada sekitar 860 ton pada tahun 2025.

Laporan tersebut menuding sampel paling mencolok baru-baru ini—berita bahawa Turki「menjual sekitar 50 tan emas dalam beberapa minggu». Teves berpendapat: data emas rasmi Turki mengandungi jejak operasi seperti posisi bank komersial dan pertukaran, dan membuat kesimpulan bahawa「bank pusat mula menjual」berdasarkan headline sahaja adalah berisiko tinggi; sepatutnya menunggu data yang lebih terperinci sebelum membuat keputusan.

Pada aras harga, UBS mentakrifkan jangka pendek sebagai “sangat berisik”: kitaran berita mengenai situasi geopolitik akan menyebabkan harga emas terus berfluktuasi dan bergerak mendatar; tetapi logik jangka menengah masih menunjukkan rekod baru, dan ramalan purata harga emas tahun 2026 telah diturunkan kepada US$5,000 (sebelumnya US$5,200, terutamanya penyesuaian buku untuk kuartal pertama), dengan mengekalkan sasaran harga akhir tahun pada US$5,600 (ditetapkan pada akhir Januari).

Bukti yang menjadikan "bank pusat menjual emas" sebagai sebab utama penarikan semula kali ini tidak kukuh; 800-850 tan lebih seperti "memperlambat langkah"

Skenario yang menjadi kebimbangan pasaran adalah sangat spesifik: jika konflik Timur Tengah berpanjangan, harga minyak mendorong inflasi, pertumbuhan melemah, dan mata wang tempatan melemah, sebahagian bank pusat mungkin terpaksa menjual emas untuk mengatasi tekanan. Laporan tersebut tidak menafikan bahawa «penjualan oleh bank pusat tertentu» mungkin berlaku, tetapi ia menekankan bahawa ini tidak sama dengan pembalikan tren sektor rasmi.

Laporan tersebut memberikan satu pengingat utama: dalam proses akuisisi emas yang berterusan oleh sektor kerajaan selama 15 tahun terakhir, kejadian「penjualan」dalam sebulan tertentu bukanlah sesuatu yang jarang. Sebabnya juga mungkin sangat praktikal—bank pusat yang membeli pada harga rendah di masa lalu melakukan penarikan taktikal di luar posisi utama; kenaikan harga emas memicu penyesuaian semula; dan「aliran semula jadi」dari negara pengeluar emas berubah menjadi penjualan luar pada masa-masa tertentu. Dengan kata lain, penjualan boleh menjadi tindakan, bukan semestinya sikap.

Penilaian garis dasar adalah bahawa pembelian bersih masih berterusan, tetapi kelajuan melambat. Butiran di sini ialah kebiasaan perdagangan jabatan rasmi: mereka lebih seperti «pembeli fizikal», sering memberikan daya sokongan semasa penarikan semula, membolehkan pasaran stabil lebih cepat pada platform yang lebih tinggi; sebaliknya, jabatan rasmi biasanya tidak mengejar kenaikan harga, dan cenderung untuk terlibat apabila harga lebih sesuai dan fluktuasi lebih terkawal.

Ini juga menjelaskan mengapa pasaran tiba-tiba merasa "bank pusat tiada" apabila volatiliti meningkat. Pemerhatian yang disebutkan dalam kajian ialah: agensi rasmi terkini dan pemegang jangka panjang lain lebih cenderung menunggu, berbanding segera membeli semula pada setiap penurunan.

Narasi penjualan「50 tan」Turki diperbesar, harga emas jangka pendek lebih dipengaruhi oleh dolar dan kadar faedah sebenar

Kes kesan Turki adalah sensitif kerana ia kelihatan sejajar dengan naratif "bank pusat mula menjual emas". Namun, Turki mempunyai ciri khas tertentu: sebahagian perubahan mungkin merupakan pertukaran bukan penjualan terus; lebih penting lagi, Bank Pusat Turki telah lama menggunakan emas sebagai alat polisi untuk mengurus likuiditi sistem perbankan tempatan.

Jumlah emas yang didedahkan oleh Bank Negara Turki sebahagiannya sepadan dengan posisi bank komersial. Ditambah dengan dasar yang lebih banyak membenarkan bank dan entiti lain menggunakan emas dalam sistem kewangan selepas 2017, "perubahan data jumlah" tidak bermaksud "penjualan emas oleh bank pusat di pasaran". Cadangan dalam laporan itu jelas: tunggu sehingga data yang lebih terperinci yang boleh dipisahkan mengikut kategori dinyatakan sebelum membincangkan trend.

Pasaran dagangan pada bulan Mac mengalami "ketidakpastian ganda": pada satu sisi, harga emas sedang mencari kawasan stabil baru selepas naik dan turun dengan cepat pada Januari-Februari semasa isu berkaitan Iran berkembang; pada sisi lain, konflik Timur Tengah memberi kesan bukan linear terhadap makroekonomi dan penentuan harga aset, menyebabkan modal jangka panjang enggan membuat pertaruhan dengan mudah.

Apabila dana strategi "Beli ketika jatuh" tidak hadir, harga emas lebih mudah kembali ke kerangka tradisional: dolar yang kuat dan peningkatan suku bunga nyata Amerika menekan harga emas; posisi panjang dipaksa keluar lebih lanjut, bahkan muncul kekuatan pendek. Selain itu, permintaan China memberikan sokongan terhadap penurunan pada tahap ini, dan setelah harga emas stabil di sekitar US$4500, ia bergerak sideways di sekitar aras US$4700.

Logik asas pemegangan emas oleh bank pusat: Beli, jangan jual

Laporan Survei Pengurusan Cadangan Dua Tahunan Kelima (2025) oleh Bank Dunia menjelaskan satu masalah yang lebih mendasar: bagaimana bank pusat benar-benar memikirkan emas. Survei ini mencakup posisi sehingga Disember 2024, dengan tingkat kepartisipasi 136 institusi tertinggi sepanjang sejarah, dan pertama kali menetapkan bab emas secara terpisah.

Beberapa nombor dapat menjelaskan batasan tindakan bank pusat: sekitar 47% bank pusat menentukan pemegangan emas berdasarkan "warisan sejarah", sekitar 26% berdasarkan penilaian kualitatif; hanya sekitar seperempat yang memasukkan emas ke dalam kerangka pengagihan aset strategik rasmi.

Lebih penting lagi, hanya sekitar 4.5% yang akan membuat penyesuaian taktis jangka pendek terhadap simpanan emas, sementara gaya pelaburan emas lebih berfokus pada pembelian dan penyimpanan (sekitar 62%). Gambaran ini bermaksud: walaupun tempoh pembelian mungkin menjadi lebih perlahan, agensi rasmi tidak seperti sekumpulan peniaga yang dipengaruhi oleh berita dan sering menukar posisi.

Dalam sebab peningkatan kepemilikan, lebih daripada separuh menyenaraikan "pengagihan" sebagai sebab utama; rancangan pembelian emas tempatan mewakili kira-kira 35%, dan risiko geopoliik mewakili kira-kira 32%; hanya kira-kira 6% yang menyenaraikan "keperluan likuiditi" sebagai sebab. Alasan rasmi terhadap emas tidak menjadi tidak relevan akibat fluktuasi terkini.

Fluksi jangka pendek tidak dapat dielakkan, tetapi "rencana tinggi baharu belum selesai" masih menjadi garis utama

Kembali kepada tahap perniagaan, emas bukanlah jalan naik yang lurus: dalam beberapa minggu ke depan, ia mungkin terus bergerak mendatar dengan pergerakan yang tidak stabil, kerana pasaran akan terus menilai semula risiko geopolitik. Namun, ia percaya bahawa dua faktor jangka menengah dan panjang yang mendorong pengalihan dana ke emas—kombinasi risiko pertumbuhan dan inflasi, serta keberterusan ketegangan geopolitik—sedang menjadikan "pengagihan ke emas" sebagai tindakan portofolio yang lebih biasa.

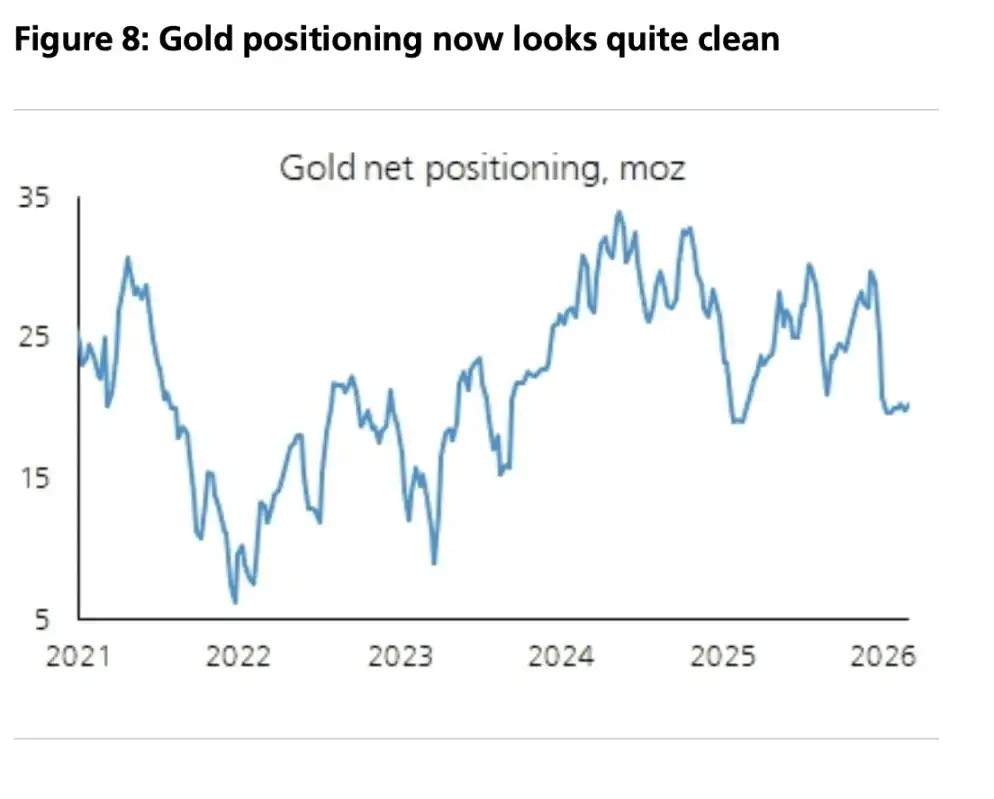

Dalam kerangka ini, laporan memberikan patokan harga: harga emas tahunan 5,000 dolar AS pada tahun 2026, dengan sasaran akhir tahun sebanyak 5,600 dolar AS. Laporan tersebut juga menyebut bahawa kedudukan spekulatif telah menjadi「lebih bersih», sementara peserta jangka panjang masih mengalami kekurangan pelaburan; jika penarikan semula berlaku lagi, ia akan lebih menyerupai「jendela pembinaan strategik」, bukan isyarat penghujung tren.