Ditulis oleh Jeff Park

Diterjemahkan oleh: Saoirse, Foresight News

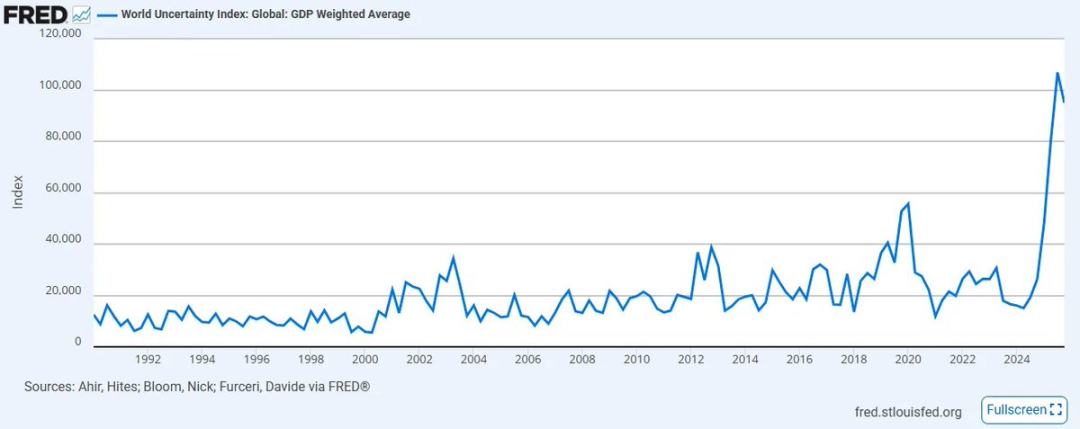

Indeks Ketidakpastian Global yang dibina oleh Dana Monetari Antarabangsa (IMF) baru-baru ini mencapai paras tertinggi sejak ia ditubuhkan pada tahun 2008. Kurangnya arah yang jelas dan kerjasama dalam bidang dasar politik dan perdagangan telah menyebabkan suasana pasaran memburuk secara ketara sejak titik tertinggi sejarah sebelumnya, dan tren ini kemungkinan besar akan semakin memburuk—terutamanya di kawasan Timur Tengah, di mana perikatan global lama yang sudah rapuh kini terlibat dalam konflik yang belum pernah berlaku sebelumnya.

Sambil itu, penyebaran pesat teknologi eksponen seperti kecerdasan buatan membuat pakar dan orang awam semakin bingung: bagaimana deflasi yang didorong produktiviti boleh diselaraskan dengan sistem mata wang inflasi yang didorong kredit? Lebih buruk lagi, kredit peribadi sedang mengalami kegagalan epik kerana ia sebelum ini menyokong rantai bekalan modal yang rapuh dengan memanipulasi harga modal dengan mengorbankan likuiditi.

Dalam minggu lalu saja, kita telah menyaksikan serangkaian peristiwa:

- Iran menunjuk Mojtaba Khamenei sebagai pemimpin tertinggi yang baru, sambil harga minyak mentah AS melonjak hampir 40%, mencatat kenaikan mingguan terbesar sejak 1983;

- Syarikat kecerdasan buatan Anthropic menggugat Jabatan Pertahanan Amerika dengan alasan "risiko rantaian bekalan";

- BlackRock menetapkan had pengembalian dana untuk dana pinjaman langsung senilai US$25 bilionnya pada 5%, sementara permintaan pengembalian dana daripada pelabur hampir dua kali ganda ganda kadar ini.

Tiada siapa yang boleh meramal dengan tepat arah perjalanan isu-isu kompleks ini, kerana semuanya adalah tanpa contoh sebelum ini (perlu diperhatikan bahawa tiga perkara yang disebutkan di atas bukanlah saling berasingan, dan saya akan terangkan lebih lanjut kemudian). Pada masa seperti ini, kita perlu mengambil langkah mundur dan menyemak semula inti utama: bukan mempersoalkan perkara-perkara yang tidak diketahui, tetapi berpegang teguh pada perkara-perkara yang anda pasti benar, dan yang merupakan punca langsung kepada peristiwa-peristiwa tersebut.

Seperti yang dikatakan Holmes kepada Watson: "Apabila anda menyingkirkan semua kemungkinan yang tidak mungkin, apa pun yang tinggal, sekalipun ia kelihatan mustahil, itulah kebenaran." Oleh itu, tugas kami bukanlah mengejar yang tidak diketahui dan samar-samar, tetapi berakar pada fakta-fakta asas yang sudah wujud dan tidak dapat disangkal.

Berdasarkan pemikiran ini, dalam dekad penuh ketidakpastian ke depan, saya percaya terdapat tiga kebenaran pasti — dan kepastian mereka semakin jelas pada masa kini. Yang saya maksud dengan "pasti" ialah semua ini adalah peristiwa yang berlaku dengan kebarangkalian 100%. Satu-satunya perkara yang benar-benar tidak diketahui ialah masa tepat ia berlaku, serta sejauh mana keparahannya, tetapi setiap pencetus peristiwa ini pasti akan muncul semasa hayat kita. Apabila kita menetapkan fakta-fakta tanpa perdebatan ini, kita boleh menukar rasa tak berdaya secara umum menjadi keyakinan teguh tentang bagaimana menghadapi masa depan.

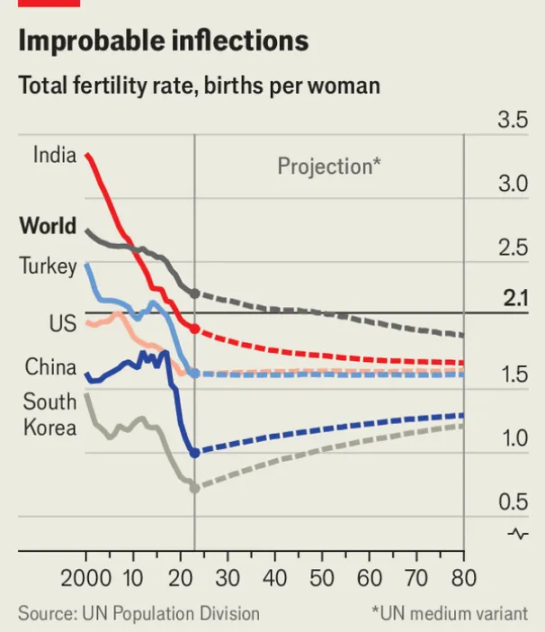

Fakta Pertama: Piramid penduduk global sedang terbalik, dan semua kelas aset yang dibina di atasnya juga akan runtuh.

Pada tahun 2019, satu penyataan yang dikeluarkan oleh Forum Ekonomi Dunia memicu keguncangan besar dalam konsensus institusi: “Jumlah penduduk berusia 65 tahun ke atas melebihi jumlah penduduk di bawah usia 5 tahun untuk pertama kalinya.” Tujuh tahun berlalu, selepas pandemik global yang merosakkan, masyarakat di seluruh dunia telah merasakan tekanan dan akibat buruk tren ini, dan semuanya baru sahaja bermula.

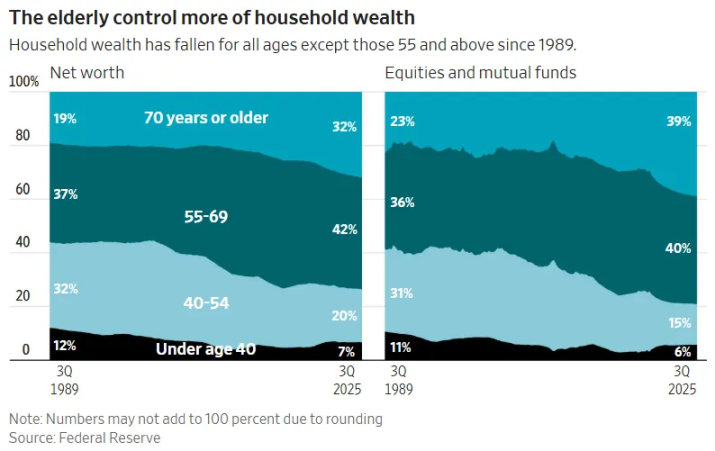

Kadar kesuburan global sedang mendekati paras penggantian dengan cara yang berbahaya; di pasaran maju, ambang ini sudah menjadi sejarah. Gabungan penurunan kadar kelahiran dan penuaan penduduk akan menciptakan nisbah penjagaan tertinggi dalam sejarah tamadun manusia. Lebih buruk lagi, kelas tua di negara-negara maju akhirnya perlu menukar aset likuid untuk membiayai hayat yang semakin panjang. Akibatnya tercipta perpindahan kekayaan antara generasi yang besar: aset kewangan yang dikumpulkan oleh satu generasi yang semakin tua semuanya perlu dikeluarkan dari pasaran melalui penarikan likuiditi berskala besar.

Skala modal ini menakjubkan: hanya pasaran saham Amerika Syarikat sahaja bernilai sekitar US$69 trilion (di mana generasi baby boomer memegang lebih daripada US$40 trilion), sementara pasaran hartanah perumahan Amerika Syarikat menambah lagi US$50 trilion (walaupun generasi baby boomer dan generasi sebelumnya hanya menyumbang kurang daripada 20% populasi, mereka memegang lebih daripada US$20-25 trilion aset). Secara keseluruhan, hampir US$60-70 trilion kekayaan perlu dikeluarkan daripada sistem aset modal, sementara generasi muda seterusnya mengalami penurunan keupayaan penetapan harga pendapatan dan mempunyai sedikit kekayaan boleh guna.

Apabila generasi tua ini akhirnya dipaksa menjual aset, hampir pasti akan memicu deflasi aset jangka panjang.

Logik asas pasaran saham pada dasarnya hanya mencerminkan trend populasi: apabila kumpulan penabung yang mengumpul aset tumbuh secara stabil menuju persaraan, pasaran akan naik. Kegagalan hebat dalam "kredit peribadi" adalah bukti paling jelas — ini adalah "bom masa" bernilai $2 bilion lagi yang tersembunyi dalam dana pensiun, dana derma, dan syarikat insurans nyawa, yang berpura-pura melakukan pertukaran likuiditi untuk generasi muda, tetapi sebenarnya hampir merupakan penipuan.

Namun, sekali generasi muda sedar bahawa mereka sedang menjadi "penerima likuiditi keluar" kepada generasi sebelumnya, mereka akan memilih untuk tidak masuk. Tiada siapa akan secara sukarela membeli aset yang terus menurun dalam jangka panjang. Inilah sebab mengapa pemerintahan Trump mendorong secara agresif akaun pelaburan kanak-kanak, sebab mengapa Amerika sedang mempercepatkan tokenisasi saham (dengan tujuan memudahkan modal asing menerima saham Amerika), dan sebab mengapa penasihat pelaburan berdaftar (RIA) secara besar-besaran mengambil model pelaburan automatik, tetapi enggan menanyakan soalan utama: "Mengapa perlu dilakukan ini?"

Langkah-langkah ini semuanya bertujuan untuk menunda perkara yang pasti berlaku: apabila generasi baby boomer menjual aset dengan harga tetap, pasar akan tiada pembeli kecuali jika generasi muda, modal asing, atau mesin dipaksa untuk mengambil alih. Lihat saja reka bentuk akaun kanak-kanak Trump—ia melarang sebarang bentuk pelbagai pelaburan, secara jelas melarang bon, saham antarabangsa, dan pelaburan alternatif, serta hanya membenarkan pelaburan dalam indeks saham Amerika Syarikat. Selepas mencapai umur 18 tahun, akaun tersebut akan ditukar kepada akaun pensiun peribadi (IRA) dengan denda penarikan yang tinggi—berbeza dengan akaun UTMA biasa yang membenarkan penarikan bebas sepenuhnya selepas dewasa. Jelas sekali, ini bukan alat peningkatan kekayaan untuk kanak-kanak, tetapi saluran tertutup satu arah selama lebih 40 tahun yang, sama ada sengaja atau tidak, bertujuan menjadikan satu generasi muda sebagai “likuiditi pasif” bagi generasi sebelumnya.

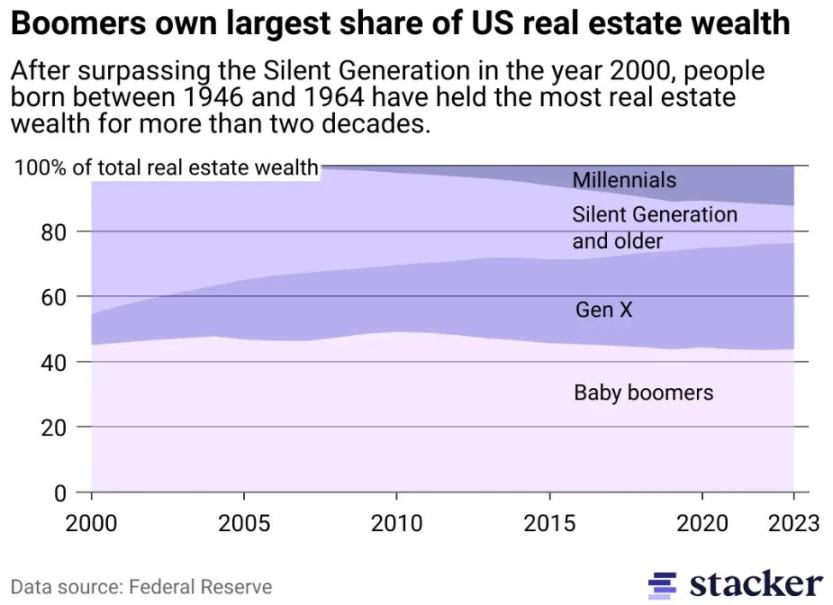

Fenomena ini akan lebih jelas dalam sektor hartanah, yang berada di pusat gelembung aset terbesar dalam sejarah. Satu generasi telah sengaja mengumpulkan aset dengan bekalan tetap selama puluhan tahun, memanfaatkan kesan jangka masa, untuk memisahkan harga rumah sepenuhnya daripada produktiviti ekonomi berpotensi komuniti. Bagi kebanyakan hartanah perumahan dan perniagaan (tidak termasuk aset berkualiti tinggi yang beroperasi dalam sistem ekonomi lain), "keterjangkauan" sudah lama menjadi konsep palsu. Generasi muda yang gaji mereka sentiasa tidak mampu mengejar harga rumah tidak akan membeli rumah pada harga semasa. Bagi yang beruntung, banyak hartanah akhirnya akan diwarisi secara semula jadi kepada anak-anak; jika tiada waris, ia akhirnya akan dijual ke pasaran yang secara struktural mengalami penurunan bilangan pembeli dan pembentukan keluarga. Sekali lagi, logik matematiknya kejam dan tidak terelakkan: penurunan besar-besaran dalam hartanah bukanlah soal kemungkinan, tetapi kesimpulan yang pasti.

Untuk mempercepat peristiwa likuiditi ini, peralihan properti daripada aset pelaburan kepada barangan penggunaan akan berpadu secara negatif dengan kenaikan cukai hartanah — harga rumah akan semakin berkaitan dengan inflasi perbelanjaan kerajaan, termasuk sekolah awam, perkhidmatan sosial, infrastruktur bandar, serta trend keseluruhan di mana kos perkhidmatan jauh lebih tinggi daripada kos barangan. Tekanan kewangan semata-mata akan memaksa tindakan jualan yang tidak boleh ditanggung oleh pasaran. Usaha Yang Dipertua Bandar New York, Mamdani, untuk meningkatkan cukai hartanah bukanlah kes terasing, tetapi merupakan pertanda kepada transaksi besar era "cukai aset modal yang pasif", di mana trend ini akan lebih ketara di bandar-bandar di mana ketidakseimbangan kekayaan telah mencapai tahap yang membuatkan keadaan semasa tidak boleh diteruskan secara politik. Ini membawa kepada kebenaran kedua saya.

Fakta Kedua: Ketidaksamaan kekayaan akan mencapai titik kritikal, dan cukai kekayaan akan menjadi jawapan yang tidak dijangka oleh siapa pun.

Cabaran penduduk yang disebutkan di atas pada dasarnya merupakan runtuhan vertikal: piramid penduduk berbalik perlahan, dengan populasi di dasar menyusut, sementara beban kumpulan pensiun di atas menjadi sukar ditanggung. Selain runtuhan penduduk vertikal ini, terdapat juga retakan mendatar yang lebih mengkhawatirkan di seluruh dunia — ketidakseimbangan pendapatan.

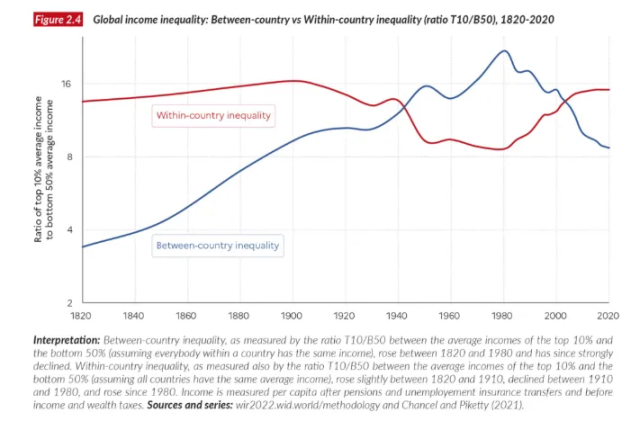

Apabila melihat berita utama seperti “10% populasi global memiliki 76% kekayaan global” (sumber data: Laporan Ketidaksetaraan Dunia PBB 2022), kita perlu memahami perbezaan penting: ini bukan cerita tentang sebahagian negara menjadi kaya lebih awal sementara negara-negara lain tertinggal, tetapi tentang apa yang berlaku di dalam setiap negara secara global: jurang antara kaya dan miskin sedang melebar di seluruh dunia, dan mempercepat pada semua dimensi masa yang boleh diukur.

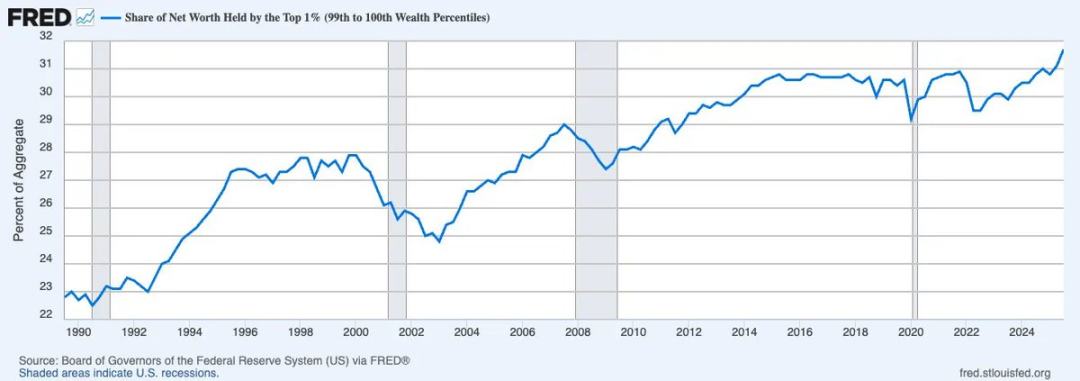

Lebih tepatnya, masalahnya bukan hanya ketidaksetaraan pendapatan, tetapi ketidaksetaraan kekayaan. Dalam sejarah manusia, belum pernah ada sebanyak ini kekayaan terkonsentrasi di kalangan 1% teratas. Sebagai contoh di Amerika Serikat, pangsa kekayaan bersih yang dipegang oleh 1% teratas terus meningkat dan kini mendekati sepertiga dari total kekayaan nasional.

Perbezaan antara pendapatan dan kekayaan adalah penting. Pendapatan adalah konsep transaksional, iaitu "wang yang mengalir", yang merupakan ukuran penilaian pasaran terhadap produktiviti; sebaliknya, kekayaan tidak begitu. Kekayaan bukan modal adalah "wang yang statik": ia tidak mempunyai produktiviti intrinsik, dan dalam permainan nol-sum yang didorong oleh kredit, ia akan menghambat kelajuan peredaran wang yang diperlukan untuk kelancaran ekonomi. Apabila kekayaan terkumpul secara begitu tinggi seperti sekarang, ia berhenti mengalir, dan kelajuan peredaran penggunaan yang menyokong aktiviti ekonomi yang luas akan mati perlahan-lahan.

Dalam keadaan ini, dalam konteks tanpa pertumbuhan produktiviti yang signifikan untuk mencipta sumber baru, walaupun terdapat perdebatan berterusan mengenai cukai kekayaan, ia akhirnya akan menjadi hasil tak terelakkan bagi nihilisme fiskal. Sebabnya ialah, satu-satunya mekanisme yang mungkin untuk menyeimbangkan semula struktur ini ialah cukai terhadap kekayaan itu sendiri — sama ada reka bentuknya seberapa kasar atau logiknya seberapa lemah. Cukai kekayaan boleh dipandang sebagai cerminan keselamatan sosial: yang pertama mengambil dana dari bawah untuk menyokong kelangsungan hidup, manakala yang kedua mengambil dana dari atas untuk mempertahankan kelangsungan hidup. Keduanya pada dasarnya adalah cukai terhadap nilai yang belum direalisasikan, dengan perbezaan tunggal iaitu arahnya: yang pertama adalah secara menegak (iaitu mengambil dari generasi muda), manakala yang kedua adalah secara mendatar (iaitu mengambil dari orang kaya).

Proses pelaksanaan cukai kekayaan telah bermula. Pada 12 Februari 2026, Dewan Perwakilan Belanda meluluskan undang-undang bersejarah yang menetapkan cukai seragam sebanyak 36% terhadap pertambahan nilai tahunan terhadap saham, bon, dan kripto, tanpa mengira sama ada aset-aset tersebut telah dijual atau tidak. Undang-undang ini kini menanti persetujuan Dewan Senat, dan parti yang menyokong undang-undang ini telah menguasai majoriti, sehingga persetujuannya hampir pasti. Samada dasar ini adil secara moral, logik secara matematik, atau boleh dilaksanakan secara undang-undang, semuanya tidak relevan — individu yang terlalu mempersoalkan isu-isu ini akan sepenuhnya mengabaikan inti yang lebih besar. Soalan sebenar yang penting adalah ringkas namun berkesan luas: Apa yang akan berlaku apabila negara-negara lain di seluruh dunia mengikuti langkah ini?

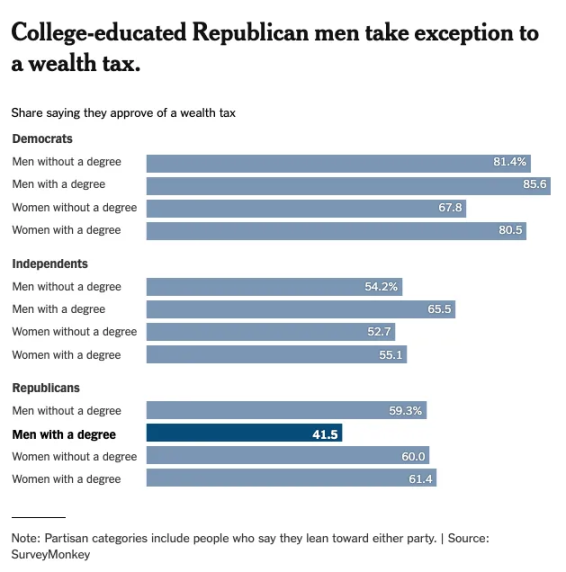

Lihat negara asal dan benteng terakhir kapitalisme—Amerika Syarikat. Tinjauan pendapat oleh The New York Times mengenai sikap awam terhadap cukai kekayaan menunjukkan bahawa semua kumpulan penduduk, kecuali lelaki dengan ijazah universiti (kumpulan yang populasinya sedang menurun dengan cepat), mempunyai kadar sokongan yang hampir seragam terhadap cukai kekayaan.

Ini adalah inti pemahaman tentang “kewarganegaraan” modal. Secara umum, orang menganggap liberalisasi akaun modal sebagai ciri melekat dunia moden, tetapi kelompok lemah memahami bahawa apabila negara memilih, modal boleh dibatasi kapan sahaja — negara seperti China dan Rusia telah memberikan contohnya. Masalah sejarahnya ialah “pengkhianatan”: apabila satu negara sahaja mengenakan cukai kekayaan, modal akan berpindah dengan mudah ke yurisdiksi lain. Tetapi dengan meningkatnya perasaan nihilisme fiskal global, niat politik negara-negara semakin sejajar kepada satu-satunya pilihan: perjanjian perundingan kolektif akan menjadi keharusan, dan tempat perlindungan yang lama menikmati keuntungan daripada dilema tahanan tidak lagi diizinkan untuk berdiri di luar.

Selepas Belanda membuat keputusan ini, Kesatuan Eropah sedang mengkoordinasikan secara aktif kerangka cukai yang bertujuan untuk mencegah aliran modal antara negara ahli. Pada pertengahan abad ke-21, pasport global modal akan ditarik balik, digantikan dengan sebuah "visa Schrödinger" — yang secara serentak sah dan tidak sah dalam pandangan pelbagai regulator. Had tempatan terhadap modal hanya akan memperkuat permintaan terhadap "modal luar" yang mampu mengelakkan lapisan pematuhan. Selamat datang ke era kebangkitan ekonomi spesies dengan harga yang disokong oleh wang keras.

Mengikut kerangka yang dicadangkan oleh David Hume dalam risalahnya tahun 1752, "On the Balance of Trade", pelabur moden telah lama menganggap "dana luar" sebagai aset-aset seperti emas dan bitcoin — aset tanpa negara, tanpa yurisdiksi, dan tidak terikat kepada sebarang kedaulatan. Tetapi empat ratus tahun kemudian, sejenis "dana luar" baharu sedang bangkit, yang akan mentafsir semula konsep kelebihan berbanding secara mendasar. Sudah tiba masanya untuk menulis risalah baharu mengenai hubungan antarabangsa: "On the Intelligence Balance".

Seperti yang dikatakan Hume, surplus perdagangan dan aliran emas menentukan kekuatan relatif negara; kini, faktor penentu baru keunggulan komparatif akan menjadi konsentrasi infrastruktur kecerdasan buatan yang produktif—siapa yang menguasai kekuatan komputasi, siapa yang mengendalikan data, dan siapa yang menetapkan peraturan model yang menjadi dasar semua sistem lainnya. Modal akan mengalir menuju kekuasaan cerdas, sebagaimana dulu mengalir menuju kekuasaan manufaktur. Negara, institusi, dan individu yang paling awal memahami tren ini akan menentukan hierarki kekayaan baru. Ini membawa saya kepada kebenaran ketiga saya.

Kebenaran Ketiga: Kecerdasan Buatan akan menghancurkan nilai relatif tenaga kerja dan mentakrif semula nilai modal bagi ekonomi yang bergerak berdasarkan niat.

Karl Marx dalam Das Kapital menggambarkan modal sebagai "kerja mati, yang seperti vampire, hanya boleh hidup dengan menghisap kerja hidup, semakin banyak dihisap, semakin lama ia hidup." Perkataan terkenal ini menonjolkan pandangan sosialis: modal yang wujud dalam bentuk akumulasi kerja akan terus meningkat nilainya dengan menghabiskan kerja hidup pekerja.

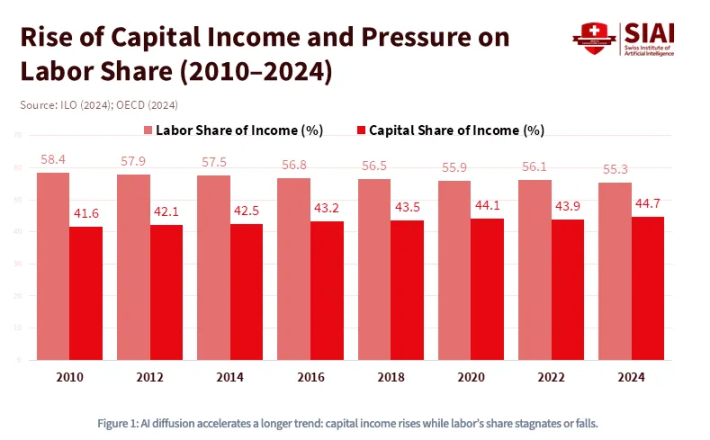

Namun, Marx telah membuat kesalahan penting dalam analisisnya: beliau percaya bahawa modal itu sendiri secara alami tidak aktif, dan mesti terus menghabiskan tenaga manusia untuk mendapat keuntungan. Tetapi dengan kebangkitan kredit dan kini ledakan kecerdasan buatan, kita akan memasuki paradigma baharu — 'vampir' tidak hanya sepenuhnya aktif, malah boleh mengelakkan tenaga manusia dan mendapat keuntungan hanya dengan menghabiskan tenaga secara berterusan. Seperti yang ditunjukkan dalam gambar di bawah, tren peningkatan berterusan bahagian pendapatan modal dan penurunan berterusan bahagian pendapatan buruh selama lebih sepuluh tahun sudah lama berlaku, dan kecerdasan buatan akan mendorong tren ini melintasi titik balik yang tidak boleh dipulihkan.

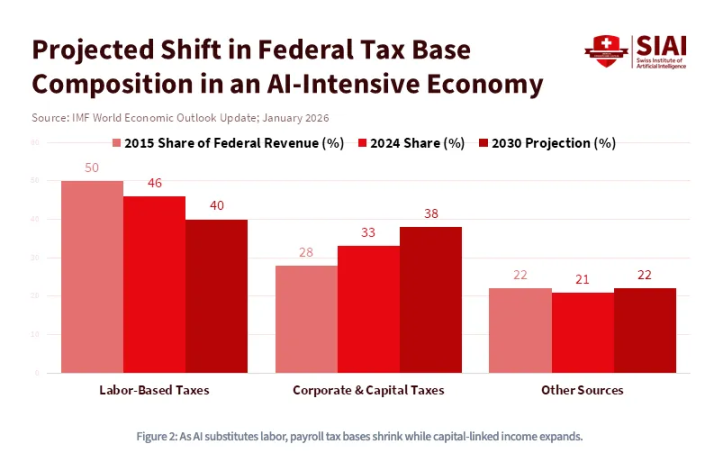

Sejak tahun 1980, bahagian pendapatan buruh terhadap PDB Amerika Syarikat telah turun daripada kira-kira 65% kepada di bawah 55%, dan ini sebelum kepopularan model bahasa besar (LLM). Goldman Sachs menganggarkan pada tahun 2023 bahawa kecerdasan buatan generatif mungkin menjejaskan 300 juta jawatan penuh masa terhadap risiko automatik.

Dengan kata lain, kecerdasan bukan hanya teknologi yang padat modal, tetapi juga teknologi yang menghancurkan tenaga kerja. Kebangkitan kecerdasan buatan akan mengubah secara permanen prinsip ekonomi mendasar yang menggerakkan masyarakat, serta membentuk semula hubungan antara modal dan tenaga kerja yang tidak dapat dipulihkan. Lebih khusus lagi, apabila kos tenaga kerja dan kos pengiraan menjadi sejajar, dunia akan mengalami peperangan modal baru yang memerlukan subsidi kerajaan yang belum pernah terjadi sebelumnya, dasar industri yang radikal, dan dasar fiskal yang agresif. Di dunia ini, modal akan menjadi penguasa: kepemilikan aset akan menjadi satu-satunya penghalang antara maruah dan kelas bawah abadi. Ini juga merupakan ramalan Dana Monetari Antarabangsa: dalam ekonomi yang didominasi oleh kecerdasan buatan, dasar cukai persekutuan akan berpindah dari pendapatan tenaga kerja kepada cukai keuntungan syarikat dan cukai keuntungan modal.

Namun, modal itu sendiri juga akan didefinisikan semula — kerana kepemilikan aset tidak lagi terhad kepada aset kewangan. Industri kecerdasan buatan yang besar juga bergantung pada elemen lain, yang nilainya lebih berharga dan lebih tidak boleh digantikan daripada tenaga semata-mata: iaitu data. Secara khusus, jejak data yang anda tinggalkan setiap hari memberikan konteks kepada penarikan kesimpulan dan pembelajaran model. Dunia sedang bergerak ke arah paradigma baru: pemikiran, tingkah laku, arahan, kecenderungan, dan terutamanya niat manusia akan memiliki nilai yang sangat tinggi. Apabila niat itu sendiri menjadi modal, satu tatanan ekonomi yang berbeza sepenuhnya akan muncul — kepemilikan aset akan menunjukkan bentuk 'non-custodial' yang aneh, terlepas daripada kerangka institusi kewangan KYC/AML yang kita kenali. Sistem agen pintar sudah mula dilengkapi dengan dompet kripto, membayar secara autonomi tenaga komputasi, antara muka aplikasi (API), dan data. Ini adalah keperluan nyata bagi dunia di mana nilai perlu mengalir tanpa halangan antara sistem agen pintar, dengan penggunaan berdasarkan transaksi eksplisit terhadap kecenderungan — di mana buruh dan modal berada dalam keadaan 'Schrödinger' yang bertindih.

Secara sejarah, aset kewangan sentiasa jelas berada dalam sempadan pengawasan yang ditetapkan oleh agensi pengawas kewangan seperti Securities and Exchange Commission (SEC), Commodity Futures Trading Commission (CFTC), Financial Industry Regulatory Authority (FINRA), dan Financial Accounting Standards Board (FASB). Namun, seiring dengan perkembangan aset menjadi bentuk yang memiliki "sifat aktif"—jejak data anda menjadi jaminan, niat menjadi output yang boleh ditukarkan (model penentuan harga berdasarkan penggunaan akan dicapai melalui produk terbuka berbasis API dan disematkan dalam konteks)—sistem kecerdasan buatan akan mengaburkan sempadan pengawasan dari segala arah. Federal Communications Commission (FCC) mempunyai kuasa yurisdiksi kerana maklumat kognitif anda dipindahkan melalui spektrum; Federal Trade Commission (FTC) mempunyai kuasa yurisdiksi kerana pengumpulan niat termasuk dalam lingkungan perlindungan pengguna; Department of Defense (DoD) mempunyai kuasa yurisdiksi kerana kedaulatan data adalah isu keselamatan negara.

Dengan kata lain, kesan bertindih ini tidak hanya berhenti pada tahap aset, tetapi juga menyebar ke seluruh sistem pengawasan. Apabila tiada satu badan pun mampu menentukan sempadan yang jelas bagi "aset kewangan", definisi wang (siapa yang mengeluarkan, siapa yang melindungi, dan siapa yang menyita) akan menjadi isu geopolitik paling kontroversial di abad ini.

Selamat datang ke era mata wang pintar.

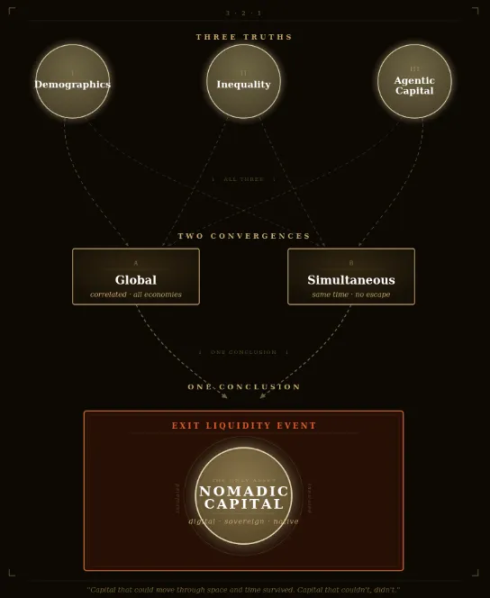

Tiga kebenaran yang pasti, dua persamaan, satu kesimpulan

Jika anda membaca hingga sini, anda mungkin merasa cemas—mungkin menyedari bahawa anda sekali lagi terperangkap dalam ketidakpastian yang besar. Tetapi ingatlah: tujuan keseluruhan artikel ini ialah untuk mencari jawapan yang jelas. Mari kita nyatakan semula kesimpulan paling penting: tiga kekuatan utama—keruntuhan penduduk, ketidaksamaan kekayaan, dan penggantian tenaga kerja yang didorong oleh kecerdasan buatan—semuanya pasti berlaku. Ia bukanlah risiko-risiko berasingan yang perlu ditimbang atau dihedging secara terpisah, tetapi sedang bercantum secara logik serentak. Piramid penduduk runtuh secara vertikal, sementara aras kekayaan di dasar terpecah, dan revolusi teknologi yang hanya memihak kepada modal memperbesarkan kedua-duanya.

Banyak pelabur mencuba mengatasi ketidakpastian ini dengan solusi separa untuk masalah separa: melakukan pergantian aset di sini, melakukan lindung nilai di sana, membuat pelaburan bertema infrastruktur kecerdasan buatan, atau memiliki harapan buta terhadap kripto. Sanggahan yang paling menarik dan paling mungkin membuat pelabur tradisional tetap pada keadaan semasa ialah “kapal penyelamat” optimisme teknologi: peningkatan produktiviti yang digerakkan oleh kecerdasan buatan akan memperluaskan kekayaan dengan cepat, cukup untuk mengatasi kesan kemerosotan penduduk. Pandangan ini kedengaran sangat meyakinkan, tetapi sebenarnya merupakan logik yang kelihatan kompleks tetapi menyimpang dari inti.

Dalam sejarah manusia, kecepatan peningkatan produktiviti dan keadilan belum pernah cukup cepat atau mencukupi untuk mengelakkan perpecahan politik dan sosial yang disebabkan oleh ketidakseimbangan. Revolusi Industri bukan sahaja gagal menghentikan pemberontakan pekerja, malah menjadi pencetusnya—walaupun ia mencipta kekayaan keseluruhan yang belum pernah terjadi sebelumnya. Yang penting, kecerdasan bukanlah penguat produktiviti yang neutral: dari segi arsitekturnya, ia sendiri merupakan alat pengumpulan modal. Setiap peningkatan produktiviti yang diciptakannya akan terlebih dahulu dan paling lama diperoleh oleh mereka yang menguasai kuasa pengiraan, data, dan model. Para optimis bukanlah percaya bahawa kekayaan tidak akan bertambah besar, tetapi mereka salah dalam menilai siapa yang akan mendapat bahagian kekayaan itu—dan inilah inti sebenar perdebatan ini.

Apabila anda memerhatikan fenomena global yang benar-benar tak boleh dipulihkan ini dari perspektif yang lebih luas, keyakinan terhadap arah menjadi jelas secara tidak disangka:

- Penuaan dan penyusutan populasi global akan memburuk keadaan populasi, ini 100% pasti;

- Ketidakseimbangan kekayaan akan memburuk hingga memicu sekatan modal secara global — sama ada di peringkat antarabangsa atau dalaman, ini adalah 100% pasti;

- Kecerdasan buatan akan secara struktural cenderung kepada modal, menciptakan modal peralihan baru yang belum pernah dilihat oleh ekonomi global, dan ini juga 100% pasti.

Yang paling penting, ciri inti bersama ketiga perkara ini menunjuk kepada satu perkataan: global. Struktur populasi antara generasi, pengagihan aset, dan kos modal belum pernah sebelum ini begitu berkaitan erat seperti sekarang, dan hubungan ini terus memperkuat. Selain itu, keterkaitan ini tidak hanya melintasi ruang, tetapi juga masa — kerana evolusi struktur populasi kekayaan adalah satu arah dan tidak boleh dipulihkan. Ini bermakna, konvergensi ini bukan sahaja bersifat global, tetapi juga serentak.

Dengan demikian, ini membentuk masalah perundingan kolektif paling penting dalam abad moden menurut pandangan saya: generasi keluar dari jebakan tawanan likuiditi. Ia mengemukakan persoalan seperti berikut:

- Apabila generasi muda juga merasa arahan kerajaan adalah “mengambil alih untuk generasi sebelumnya,” adakah mereka masih bersedia menyertai “kepemilikan kapitalis Amerika”?

- Apabila rakan-rakan kaya berpindah kepada perancangan yang "berkesan cukai", adakah orang super kaya masih bersedia menanggung beban cukai yang tinggi?

- Apakah syarikat kecerdasan buatan akan mengurangkan langkah pembangunan secara sukarela apabila pesaing yang hanya mementingkan keuntungan mengabaikan kos modal dan terus mengembangkan diri?

Nash equilibrium akan terbentuk: semua peserta akan memilih pengkhianatan sebagai strategi yang didominasi rasional—terlepas dari pilihan orang lain, kerana kos tidak bertindak terlalu berat. Oleh itu, apabila titik kritikal tiba, semua orang akan secara rasional mencari untuk keluar daripada likuiditi secara serentak.

Perjanjian Faustian terhadap likuiditi ini tidak boleh dipandang sebagai risiko potensial atau risiko ekor yang perlu dimodelkan dan dihedging, tetapi seharusnya dilihat sebagai peristiwa kolaboratif berskala besar paling dapat diramalkan dalam sejarah pasaran modal manusia. Ada yang akan berpendapat bahawa dalam persekitaran deflasi, anda sepatutnya memegang alat berfaedah nominal seperti bon, atau saham kecerdasan buatan yang sedang naik daun. Mungkin benar. Tetapi prinsip asas saya lebih ringkas dan struktural: anda harus memegang aset yang tidak menjadikan anda sebagai penerima likuiditi terakhir. Dalam kerangka ini, aset yang paling tidak patut anda pegang secara berturut-turut ialah: hartanah, bon, dan saham Amerika. Semuanya merupakan alat manipulasi jangka panjang, sama ada direka secara sengaja atau tidak, dan merupakan pencurian kekayaan antara generasi paling besar dalam sejarah.

Sebaliknya, aset ideal anda harus memenuhi ketiga-tiga syarat sebaliknya:

- Sekarang memiliki kadar kepemilikan terendah dalam struktur populasi, tetapi berpotensi menjadi aset dengan kadar kepemilikan tertinggi di masa depan;

- Ketika likuiditi modal dikenakan cukai ketat, dibatasi, atau dirampas, ia paling mungkin menjadi tempat perlindungan selamat tanpa yurisdiksi;

- Bentuk modal yang paling dekat dengan dunia kecerdasan autonomi, yang boleh digunakan secara lancar dan menggantikan tenaga manusia dalam fungsi produktiviti tanpa perlu perantara.

Semasa Empayar Uthmaniyyah menyerbu tembok Konstantinopel pada abad ke-15, kelas pedagang Byzantium kehilangan semua aset yang dinilai berdasarkan kredit empayar: tanah, gelaran, dan hutang kerajaan. Tiada yang selamat. Tetapi para pelajar muda yang berbakat dan pedagang yang proaktif membawa kekayaan yang boleh dipindahkan seperti naskhah, emas, dan pengetahuan ke barat ke Firenze, akhirnya menyalakan api yang kemudian dikenali sebagai Renaissance.

Di kalangan mereka, terdapat seorang ahli Bizantium muda bernama Johannes Bessarion. Dilahirkan pada tahun 1403 di Trebizond, Laut Hitam, beliau membawa serta berpuluh-puluh peti naskah Yunani yang tak ternilai harganya ketika melarikan diri dari Konstantinopel, naskah-naskah ini membawa warisan pemikiran hampir seluruh dunia kuno. Beliau adalah orang yang memberikan paling banyak buku dan naskah kepada Barat pada abad ke-15, dan dengan demikian menciptakan salah satu "teknologi maklumat" pertama: Perpustakaan Marciana—perpustakaan awam pertama dalam sejarah Eropah Latin. Koleksi buku-buku ini, yang disimpan di Venezia, menjadi bahan mentah langsung bagi Aldus Manutius. Dengan menggunakannya, beliau mencetak seluruh karya Aristotle dan puluhan karya klasik Yunani, memicu revolusi percetakan, yang kemudian memicu Reformasi Agama, Revolusi Sains, dan Gerakan Pencerahan. Modal yang boleh dipindahkan, bebas, dan tanpa yurisdiksi yang dibawa oleh Bessarion, setelah melalui lima abad, akhirnya melahirkan tamadun Barat.

Modal yang mampu mengalir melintasi ruang dan masa akan bertahan, yang tidak mampu akan musnah.

Ini membawa kita kepada kesimpulan terakhir kami — keputusan radikal tunggal yang patut dipertimbangkan apabila menghadapi berbagai jebakan pilihan tradisional:

Yang perlu anda pegang sebenarnya ialah modal nomad. Modal ini boleh berpindah bebas di sepanjang struktur populasi antara generasi, sempadan politik, dan ekosistem berasaskan AI; mampu mengelakkan "Selat Hormuz" wang. Pada abad ke-21, nomadisme bermaksud digital. Alat pelaburan spesifik berbeza mengikut individu, tetapi teori pelaburan radikal menyediakan kerangka yang boleh dilaksanakan: alokasikan 60% aset kompaan dan 40% aset tahan risiko. Tetapi jika anda mematuhi ketiga-tiga syarat ini dengan teliti — memegang aset yang akhirnya diperlukan oleh generasi muda, memegang aset yang sukar diakses oleh kerajaan, dan memegang aset yang boleh diperdagangkan secara sebenar dalam sistem ekonomi autonomi — maka kesudahannya bukan lagi ramalan, tetapi pasti. Ketidakpastian akhirnya akan berubah menjadi ketetapan.

Setelah semua, sejarah hanya memiliki satu aset revolusioner yang memenuhi ketiga syarat ini sejak awal kodinya. Bagi individu yang proaktif, langkah ini sudah cukup mudah.

Yang tinggal hanyalah masalah masa.