Catatan editor: Ketika pasaran baru sahaja memulihkan momentum kenaikan didorong oleh likuiditi, ketidakpastian baru telah terkumpul di sisi lain. Situasi Iran kembali berubah-ubah, risiko Selat Hormuz muncul semula, menjadikan konflik geopolitik kembali menjadi pemboleh ubah utama dalam penentuan harga aset. Dalam beberapa hari sahaja, pasaran berpindah dari logik tunggal "dorongan dana" kepada permainan dwi: "likuiditi vs peristiwa risiko".

Pasar semasa sedang mengalami tarik-menarik antara "kenaikan yang didorong oleh likuiditi" dan "kesan risiko akibat peningkatan situasi Iran". Di satu sisi, Federal Reserve dan Jabatan Kewangan Amerika telah memasukkan hampir USD200 bilion likuiditi ke dalam sistem kewangan dalam tempoh singkat, mendorong pasaran saham dan aset berisiko pulih dengan cepat; di sisi lain, ketidakpastian geopolitik, risiko kredit peribadi, dan emosi yang terlalu panas, menjadikan pasaran masih rapuh.

Dalam struktur ini, peranan bitcoin mulai berubah. Berbeza dengan aset risiko tradisional, ia lebih peka terhadap perubahan likuiditi dan sering menjadi pemberi isyarat pertama semasa peralihan persekitaran pembiayaan. Berdasarkan pengalaman sejarah, sama ada penurunan awal pada Oktober 2025 atau pemulihan stabil awal dalam penguatan semasa ini, bitcoin telah memainkan peranan sebagai "indikator terdepan".

Oleh itu, masalahnya bukan lagi “Adakah pasaran akan naik?”, tetapi—ketika likuiditi masih dilepaskan sementara risiko perang bangkit semula, kekuatan manakah yang akan menguasai penentuan harga? Jika dana tidak mampu mengimbangi guncangan luar secara berterusan, kenaikan semasa mungkin hanya ketidakseimbangan sementara; tetapi sekiranya likuiditi berterusan, pasaran mungkin terus naik dalam keadaan volatil.

Seterusnya, yang penting bukanlah pemboleh ubah tunggal, tetapi kekuatan relatif antara satu sama lain. Dan bitcoin, mungkin sekali lagi menjadi aset pertama yang memberikan jawapan.

Berikut ialah teks asal:

"Oh, berfikir tiga kali sebelum bertindak, kerana hari ini sekali lagi adalah hari kita berada di 'surga'." — Phil Collins

Bagi pedagang dan pelabur, Jumaat adalah hari perdagangan yang tidak biasa. Tetapi masih ada masa sebelum Isnin, dan pasaran sudah bersiap untuk perubahan baru—sejak pagi Sabtu, berita melaporkan bahawa Iran telah berubah sikap mengenai isu Selat Hormuz, yang mungkin sekali lagi memicu ketidakstabilan pasaran.

Selain itu, pulihan pada Jumaat telah mendorong indikator suasana pasaran (lihat di bawah) ke kedudukan yang relatif rapuh, menjadikan pasaran lebih mudah mengalami koreksi. Ini menyebabkan pasaran memasuki keadaan "perang tarik-menarik": di satu sisi, terdapat penambahan likuiditi besar-besaran yang akan disebutkan di bawah, manakala di sisi lain, ketidakpastian yang timbul daripada kemungkinan perubahan semula situasi perang Iran.

Apa yang baru sahaja berlaku?

Kesan likuiditi terhadap pasaran sedang menghadapi ujian—lawannya adalah fluktuasi perang Iran yang mungkin semakin memburuk.

Soalan: Apa yang akan berlaku jika sebanyak 200 bilion dolar AS hampir bersamaan masuk ke dalam sistem kewangan?

Jawapan: Harga aset akan mengalami kenaikan tajam yang dipaksa oleh posisi pendek (melt-up).

Baru-baru ini, saya memperhatikan empat faktor bersama yang menekan pasaran saham: perang Iran, penyusutan likuiditi sistem kewangan yang berterusan sejak Januari tahun ini, suasana pesimis yang meluas di pasaran, serta kurangnya pemahaman mengenai keadaan sebenar pasaran kredit peribadi.

Namun pada minggu lepas, faktor-faktor ini hampir "dibalikkan sepenuhnya": kekangan likuiditi berbalik arah, situasi di Iran kelihatan mereda, dan perasaan pesimis di pasaran sekali lagi terbukti — ia sering menjadi indikator awal bagi pemulihan pasaran saham.

Kita sudah keluar dari bahaya? Tiada siapa yang pasti, kerana situasi di Iran sedang memanas semula. Selain itu, jika pelabur kembali memasuki "modus kepanikan", likuiditi mungkin sekali lagi mengering. Dan apa sebenarnya yang berlaku di pasaran kredit swasta, kita masih kekurangan pemahaman yang jelas.

Namun, pada masa ini, kita terlebih dahulu fokus kepada satu pemboleh ubah yang relatif boleh diukur: likuiditi.

Dua "tsunami likuiditi"

Jika anda memikirkan dari mana dana yang mendorong pasaran saham naik dalam dua minggu lalu—silakan fikir semula: jawapannya ialah Federal Reserve dan Jabatan Kewangan Amerika. Kedua-duanya telah memasukkan sebanyak kira-kira US$200 bilion ke dalam sistem kewangan sekitar 15 April, memberikan "bantuan hari cukai" kepada pedagang.

Pertama, mari kita lihat "laras senapang" pertama — Federal Reserve.

Pada 15 April, Fed menyuntikkan dana mendekati US$11 bilion ke pasaran melalui operasi repo (dengan menggunakan surat berharga kerajaan dan sekuriti yang disokong hipotek). Ini sendiri sudah tidak sedikit, tetapi yang lebih penting ialah Fed masih terus menyuntikkan kira-kira US$40 bilion setiap bulan ke pasaran melalui rancangan pembelian pengurusan simpanannya (RMP).

Yang benar-benar perlu diperhatikan ialah "laras" kedua—Kementerian Kewangan Amerika.

Menggunakan analisis Garret Baldwin, Departemen Kewangan Amerika menyuntikkan sebanyak kira-kira US$140 bilion hingga US$200 bilion ke pasaran pada tempoh yang sama. Dengan kata lain, secara kasar, tanpa sebarang pengumuman rasmi mengenai pelonggaran kuantitatif (QE), Federal Reserve dan Departemen Kewangan bersama-sama menyuntikkan hampir US$240 bilion likuiditi ke pasaran.

Tidak sukar untuk memahami mengapa pasaran saham mengalami kenaikan mendadak.

Bahagian yang lebih tersembunyi: operasi Kementerian Kewangan

Bagaimana Kementerian Kewangan menyelesaikan operasi "tersembunyi" ini?

Kuncinya ialah satu akaun—「Akaun Umum Perbendaharaan Amerika Syarikat» (TGA) yang disimpan di Federal Reserve. Apabila saldo akaun ini meningkat, biasanya bermakna likuiditi mengendur; apabila saldo menurun, bermakna likuiditi dilepaskan.

Menurut pengiraan Garret, sekitar waktu pelaporan cukai, baki akaun "cek" pemerintah AS di Federal Reserve turun dari sekitar US$837 bilion kepada sekitar US$697 bilion. Pada 15 April, ia naik semula kepada sekitar US$924 bilion.

Kuncinya ialah, sebanyak kira-kira USD140 bilion telah mengalir ke dalam sistem perbankan sebelum tarikh pengisytiharan cukai, bermakna sistem kewangan sebenarnya sudah berada dalam keadaan “kelancaran mencukupi” sebelum 15 April.

Yang lebih menarik, National Financial Conditions Index (NFCI, yang dilacak mingguan dalam laporan ini) telah membalikkan tren ketat sebelumnya dalam data terkini (10 April).

Kami telah menyatakan perubahan ini dalam laporan harian Smart Money Passport: “Pada hari itu, The Fed memasukkan sekitar US$10.5 bilion ke dalam sistem kewangan, sambil indeks NFCI turun buat pertama kalinya sejak 23 Januari 2026. Kedua-dua isyarat ini bersama-sama mungkin menandakan bahawa The Fed telah menyesuaikan sikap ketat likuiditi mereka.”

Teka-teki besar seterusnya ialah: adakah likuiditi akan menguasai, atau peningkatan baharu perang Iran akan kembali menjadi pemboleh ubah utama pasaran.

Bitcoin bermula "aktif": Mengapa ia adalah penunjuk likuiditi

Pergerakan bitcoin seterusnya sangat penting.

Kerana lebih sensitif terhadap likuiditi berbanding saham, pergerakan bitcoin selepas menembusi US$75,000 baru-baru ini, serta keupayaannya untuk mencabar julat US$80,000–85,000, patut diberi perhatian utama.

Dari segi teknikal, rintangan di kawasan US$80,000–85,000 tidak kuat. Taburan volume di kawasan ini (VBP) agak nipis, menunjukkan bahawa tidak ada sokongan yang berkesan terbentuk semasa penurunan sebelumnya. Oleh itu, tanpa sebarang keadaan luar biasa, harga sepatutnya tidak membentuk rintangan kuat apabila bergerak naik ke kedudukan ini.

Jika pasaran gagal di sini, ia bermaksud dua perkara: pertama, pasaran kurang percaya diri terhadap pantulan ini; kedua, likuiditi itu sendiri mungkin mengalami masalah. Lebih penting lagi, jika Bitcoin tidak mampu menembus kawasan kritikal ini, ia juga mungkin bermaksud bahawa "tsunami likuiditi" yang dicipta oleh Federal Reserve dan Jabatan Kewangan sedang cepat mereda.

Jika simpanan perbankan sebanyak US$200 bilion diserap habis oleh pasaran dalam beberapa minggu sahaja, itu adalah isyarat berbahaya. Ini mungkin bermakna pasaran kredit swasta atau risiko luaran lain sedang bertambah.

Jangan lupa, penurunan Bitcoin pada Oktober 2025 pernah secara tepat meramalkan kesukaran pasaran saham pada 2026. Sambil itu, Bitcoin juga stabil lebih awal beberapa minggu sebelum pasaran saham mencapai titik terendah, serta memulakan pemulihan lebih awal semasa Federal Reserve dan Kementerian Kewangan melepaskan likuiditi.

Dalam konteks situasi Iran yang terus berkembang dan risiko global yang belum hilang, kelemahan bitcoin tidak boleh diabaikan.

Kawasan $70,000–75,000 merupakan paras sokongan penting.

Ringkasan emosi: Pasar tiba-tiba berubah sepenuhnya kepada optimisme

Indeks Ketakutan dan Keserakahan CNN (CNN Fear & Greed Index, GFI) menutup pada 68 pada 17 April 2026, berada dalam zon "keserakahan".

Indeks Ketakutan dan Keserakahan Pasaran Kripto CoinMarketCap berada pada 59 pada pagi Sabtu, berada pada tahap "neutral" yang agak tinggi.

Nisbah pilihan jualan/beli (Put/Call Ratio) komposit Chicago Board Options Exchange (CBOE) ialah 0.65, dengan nisbah P/C untuk pilihan indeks menutup pada 0.82. Sentimen pasaran pilihan pada masa ini masih neutral, tetapi semakin bergerak ke arah kawasan bearish seiring dengan peningkatan pesat dalam sentimen bullish.

Indeks Kemeruapan CBOE (VIX) ditutup pada 17.48, yang merupakan paras yang relatif positif. Namun, terdapat kemungkinan jangka pendek untuk naik semula ke atas 20 (yang biasanya dianggap sebagai garis amaran risiko).

Perlu diperhatikan bahawa VIX biasanya meningkat apabila pedagang membeli opsi jual (put) dalam jumlah besar. Peningkatan permintaan opsi jual memaksa peniaga pasaran untuk mengimbangi dengan menjual futures indeks saham, yang mencipta tekanan ke bawah terhadap pasaran.

Sebaliknya, apabila VIX menurun, ia bermaksud permintaan untuk pilihan jual berkurang, sentimen pasaran berubah menjadi optimis, dan biasanya diikuti oleh lebih banyak pembelian pilihan beli (call). Ini akan mendorong peniaga pasaran untuk membeli futures indeks saham sebagai lindung nilai, sehingga meningkatkan kemungkinan kenaikan pasaran saham.

Pemantauan likuiditi

1. Faktor positif: Likuiditi sedang dilonggarkan

Indeks Kondisi Kewangan Negara (NFCI) yang dikeluarkan oleh Fed pada bacaan terkini pada 27 Mac 2026 (diumumkan pada 10 April) ialah -0.47, menurun daripada -0.44 minggu sebelumnya, menunjukkan bahawa persekitaran kewangan sedang melonggarkan dan likuiditi telah membaik.

Penurunan NFCI biasanya dianggap sebagai isyarat positif, sementara indeks negatif bermakna likuiditi pasaran berada dalam keadaan relatif mencukupi.

2. Pulihnya hasil bon

Yield surat hutang Amerika Syarikat merosot pada separuh akhir minggu ini, tetapi masih berpotensi meningkat semula mengikut perkembangan situasi Iran.

Kepulangan Treasury 10 Tahun AS menutup minggu ini di bawah 4.3%, sambil menembus garis purata bergerak 20 hari. Jika ia menembus lebih jauh di bawah garis purata bergerak 200 hari, ia akan dianggap sebagai isyarat positif; sebaliknya, jika ia naik semula ke atas 4.5%, ia mungkin mendorong ke pulangan kembali ke titik tertinggi hampir 4.6% pada Mei 2025.

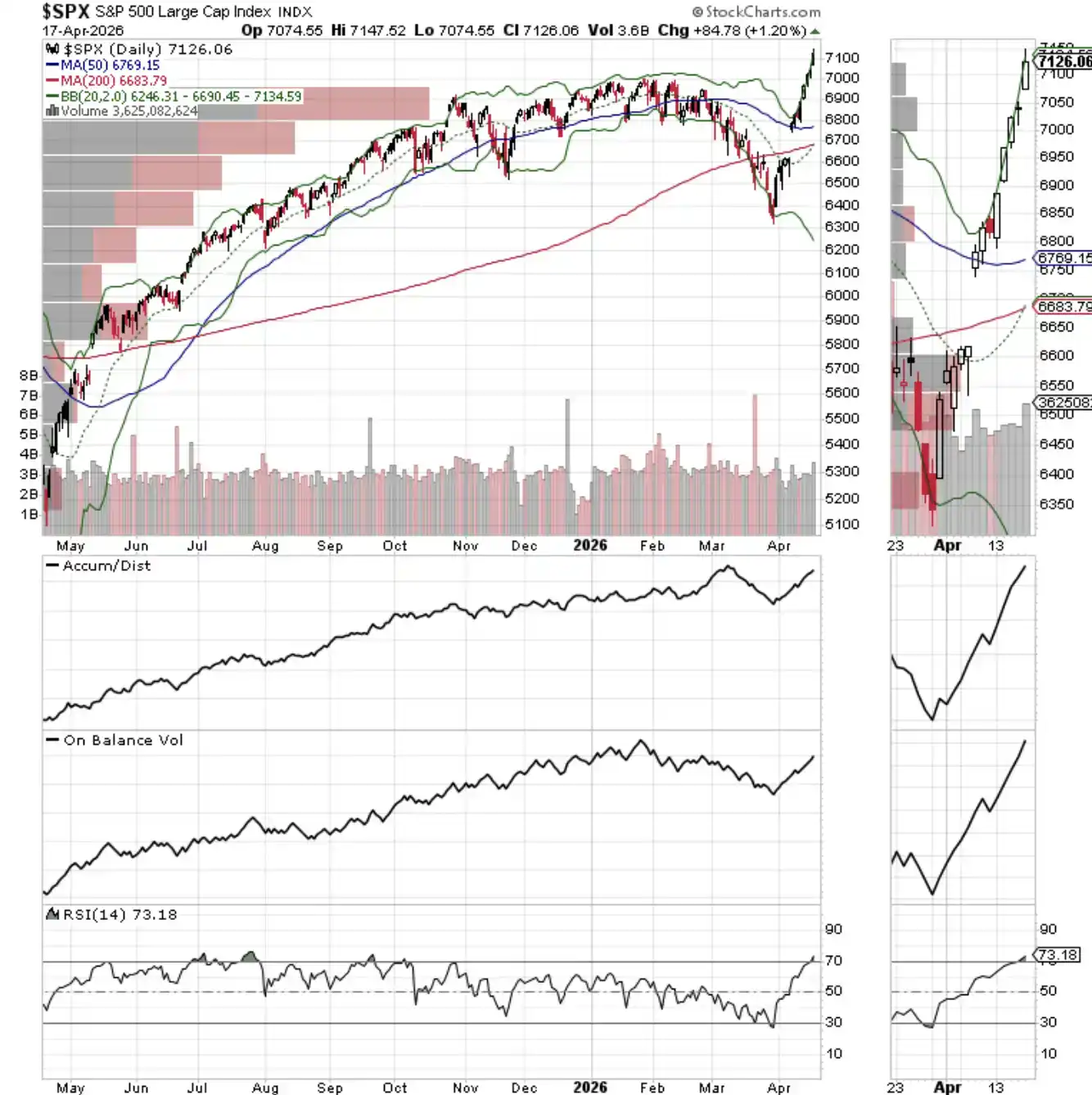

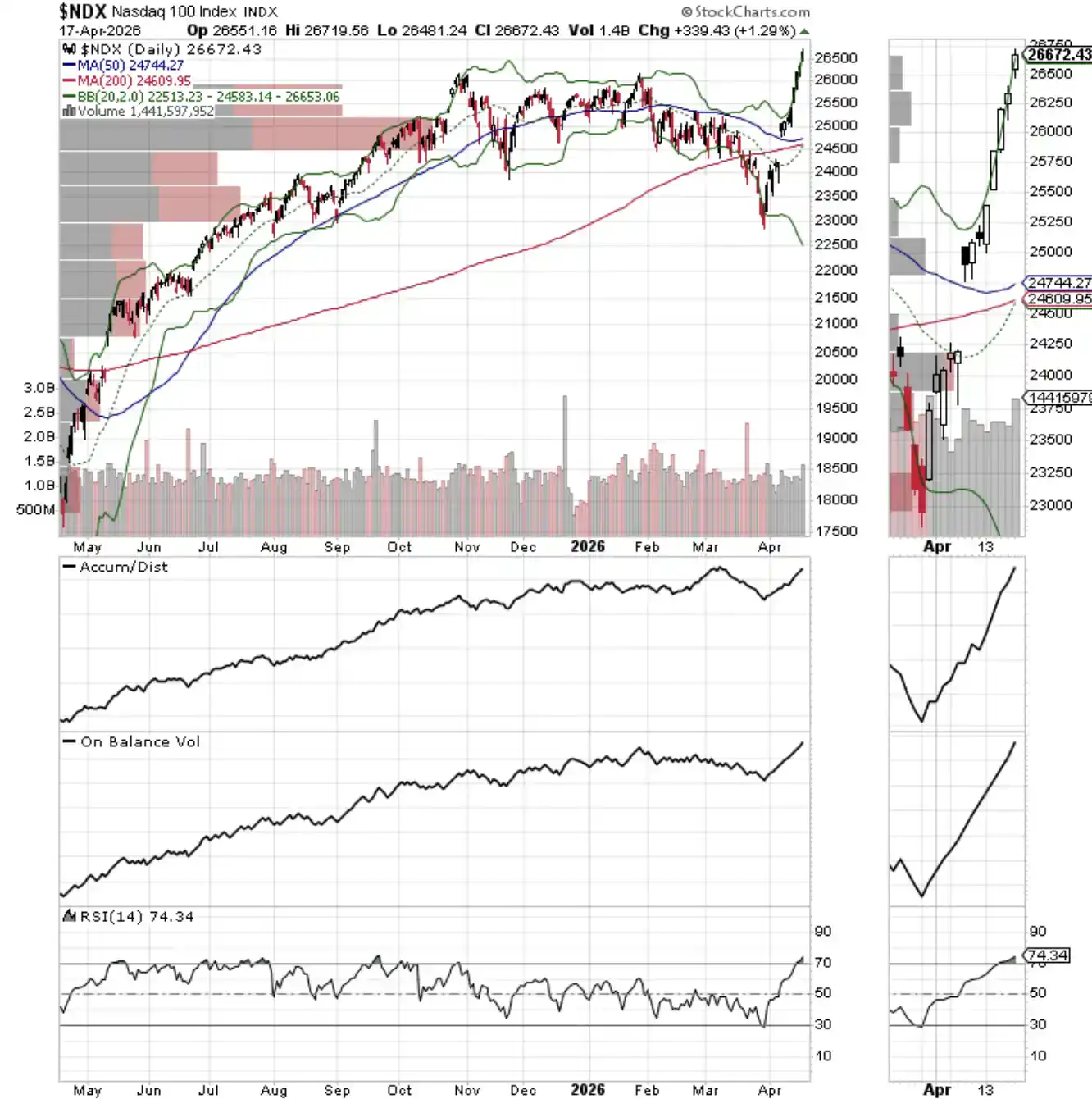

3. NYAD, SPX, dan NDX mencatatkan titik tertinggi baru secara serentak

Garis Kenaikan-Penurunan NYSE mencapai tahap tertinggi baharu, sejajar dengan S&P 500 Index dan NASDAQ-100 Index yang juga mencatat titik tertinggi baharu, membentuk isyarat pengesahan.

Tren naik semasa ini telah disahkan—tetapi hanya sementara. Sekiranya harga jatuh di bawah purata bergerak 20 hari atau 50 hari, situasi pasaran boleh berubah dengan cepat.

Indeks NASDAQ-100 mencapai tahap tertinggi baharu minggu lepas, dan 26,000 kini menjadi paras sokongan jangka pendek.

Indeks S&P 500 mencapai rekod baru minggu lepas dan menembus paras 7,000. Paras 7,000 kini menjadi sokongan jangka pendek.