Pengarang asal:Garrett

Penterjemah asal: Jiahuan, ChainCatcher

Baru-baru ini, beberapa analis telah membandingkan pergerakan harga BTC semasa dengan tahun 2022. Memang, bentuk harga jangka pendek mungkin kelihatan agak serupa.Tetapi jika kita melihat dari perspektif jangka panjang, perbandingan ini adalah sangat tidak masuk akal.

Sama ada dari:

Morfologi harga jangka panjang

Latar belakang ekonomi makro

Susunan Pelabur dan Struktur Pengagihan/Pemilikan

BeliauLogik asasnya mempunyai perbezaan yang asasi..

Dalam analisis dan perdagangan pasaran kewangan,kesalahan terbesarTidak lain daripada hanya memandang rapat keserupaan statistik jangka pendek dan permukaan, sambil mengabaikan faktor pendorong jangka panjang, makro dan asas.

laluan makro yang bertentangan

Pada Mac 2022, Amerika Syarikat sedang teruk terjebak dalam kitaran inflasi tinggi dan kenaikan kadar faedah, antara faktor pendorongnya termasuk:

Kelebihan kelikatan semasa wabak COVID-19

Krisis yang dipicu oleh permulaan perang di Ukraine semakin meningkatkan keganasan inflasi.

Pada masa itu, kadar faedah tanpa risiko terus meningkat, kecairan secara sistematik dikeluarkan, dan keadaan kewangan semakin ketat. Dalam persekitaran ini, matlamat utama modal ialahMengelak risiko. Apa yang kami saksikan pada masa itu di BTC secara asasnya adalah satuStruktur Pembaziran (Penjualan) pada Tahap Tinggi dalam Kitaran Kontraksi.

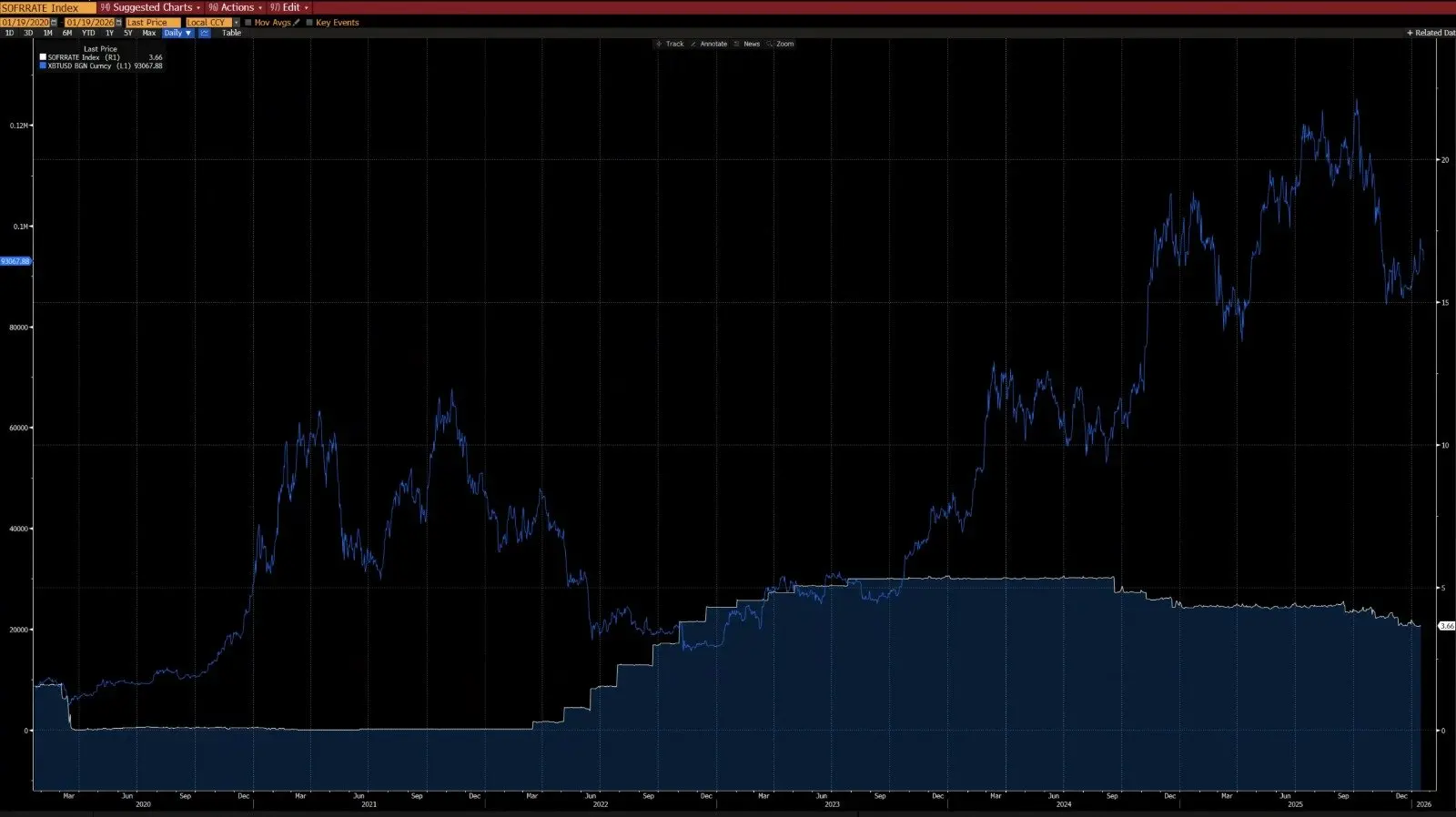

Pada masa kini, alam sekitar makro pula sebaliknya:

Konflik di Ukraine sedang mendingin (sebahagian disebabkan oleh usaha Amerika Syarikat untuk menurunkan inflasi dan kadar faedah)

Indeks Harga Pengguna (CPI) dan kadar faedah tanpa risiko di Amerika Syarikat sedang menurun.

Revolusi teknologi AI secara besar-besaran meningkatkan kebarangkalian ekonomi memasuki kitaran "pengurangan inflasi" jangka panjang. Kadar faedah telah memasuki fasa pengurangan kadar faedah dalam kitaran yang lebih besar.

Kecairan bank pusat sedang disuntikkan kembali ke dalam sistem kewangan.

Perilaku modal ialah "kecenderungan risiko meningkat"

Daripada rajah di atas, jelas bahawa sejak tahun 2020, perubahan tahunan BTC dan CPI telah menunjukkan corak yang ketara.Korelasi negatif—BTC biasanya jatuh semasa kitaran kenaikan inflasi, dan pulih semasa kitaran pengurangan inflasi. Dalam revolusi teknologi yang dipandu oleh AI, pengurangan inflasi jangka panjang adalah kejadian yang besar kemungkinannya—Musk juga menyokong pandangan ini, yang lebih memperkuat hujah kita.

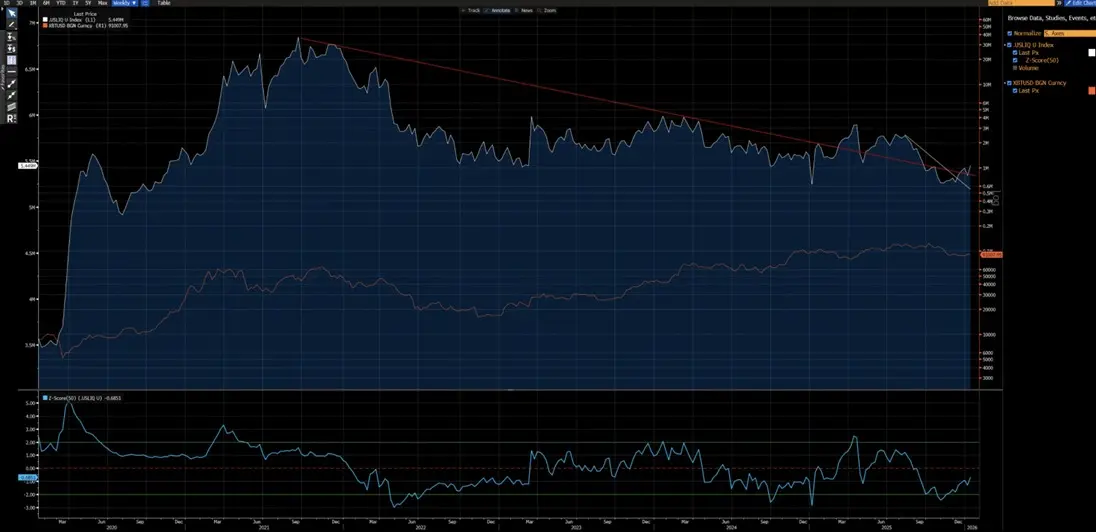

Seperti yang dapat dilihat dari carta di atas, BTC telah menunjukkan korelasi yang sangat kuat dengan indeks kelikuidan Amerika Syarikat sejak tahun 2020 (kecuali distorsi yang disebabkan oleh aliran dana ETF pada tahun 2024). Pada masa kini, indeks kelikuidan Amerika Syarikat telah melanggar garis kecenderungan menurun jangka pendek (putih) dan jangka panjang (merah)nya,Satu tren kenaikan baru telah dapat dilihat.

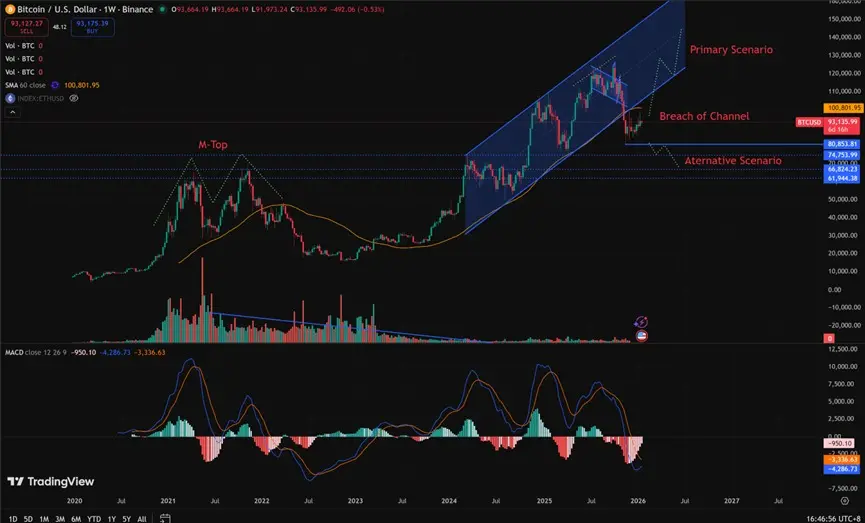

Struktur teknikal yang berbeza

2021–2022: Struktur "puncak M" pada tahap mingguan, struktur ini biasanya berkaitan dengan puncak pasaran jangka panjang dan akan menyebabkan harga ditekan secara jangka panjang.

2025: Daripada sudut kebarangkalian, kegagalan untuk mengekalkan saluran kenaikan pada tahap mingguan lebih menyerupai "perangkap jual" sebelum kembalinya harga.

Ya, kita tidak boleh sepenuhnya mengecualikan kemungkinan ini akan menjadi kemerosotan yang berterusan seperti pada tahun 2022. Walau bagaimanapun, yang penting ialah untuk mengambil perhatian kepada 80,850 / 62,000 Kawasan ini telah melalui proses konsolidasi yang mencukupi dan pertukaran posisi. Penghadaman posisi pada peringkat awal ini menyediakan nisbah pulangan risiko yang sangat baik untuk pelaburan beliau: Potensi kenaikan jauh lebih besar daripada risiko jatuh.

Apa sahaja syarat yang diperlukan untuk mengulangi kemerosotan pasaran 2022?

Beberapa syarat mesti dipenuhi.Syarat-syarat yang ketat:

- Kemungkinan kesan inflasi yang baru, atau krisis geopolitik besar yang berskala serupa dengan tahun 2022

- Bank Pusat Memulihkan Kenaikan Kadar Faedah atau Penyusutan Jadual Aset Liabiliti

- Harga dengan tegas dan berterusan jatuh di bawah 80,850

Menyatakan bahawa pasaran gajah putih secara struktur adalah terlalu awal dan spekulatif, bukan berdasarkan analisis rasional sebelum syarat-syarat ini dipenuhi.

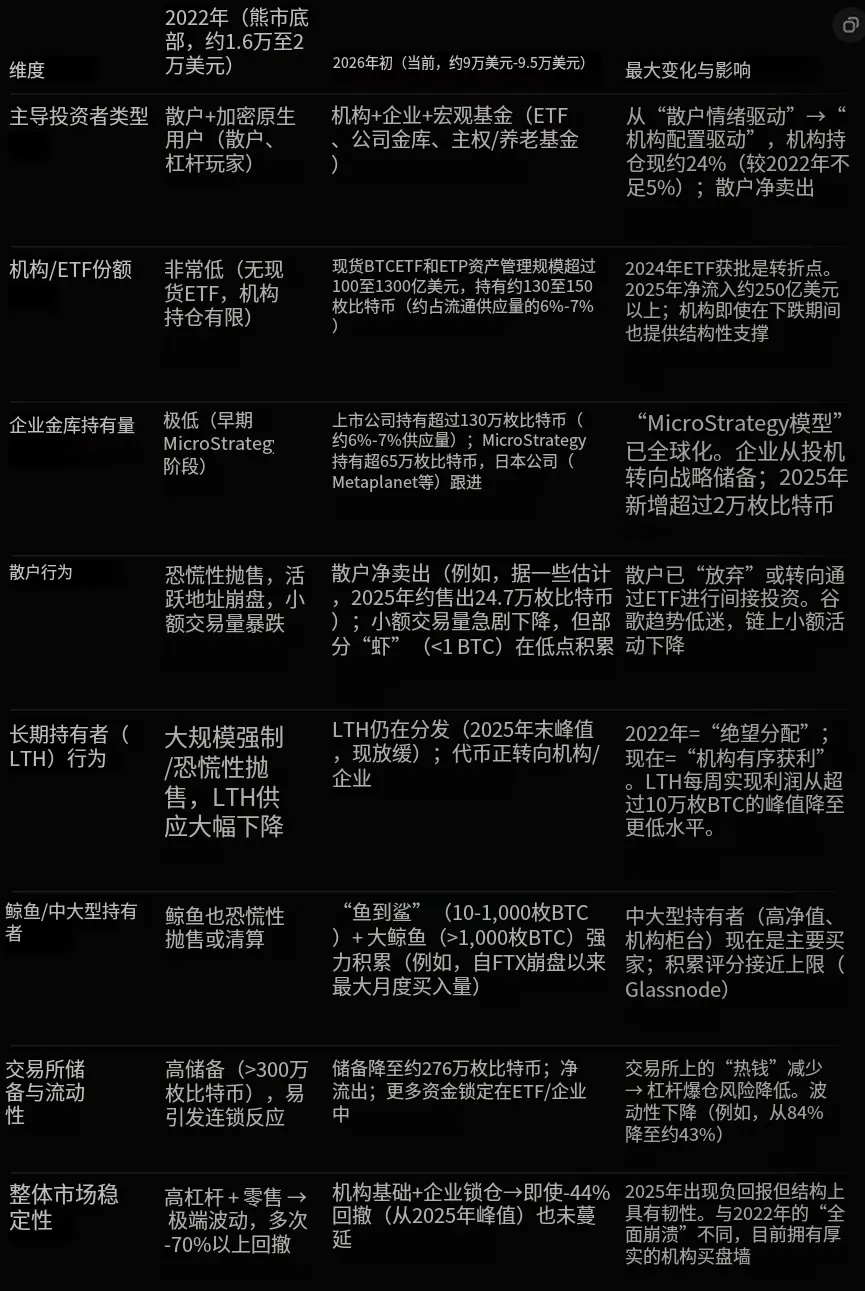

Pelabur yang berbeza

2020–2022: Pasar yang dikuasai oleh pedagang individu, dengan kekurangan kemasukan institusi, terutamanya kekurangan dana jangka panjang.

Selepas tahun 2023: Pelancaran ETF BTC memperkenalkan pemegang jangka panjang secara struktur, secara berkesan menguncikan bekalan, secara besar-besaran mengurangkan kadar putaran dagangan, dan secara berkesan mengurangkan voltiliti.

2023 menandakan titik peralihan struktur bagi BTC sebagai aset dari segi makro dan kuantitatif. Mekanisma kelatihan BTC telah berubah: dari sejarah yang lalu 80–150%Menukar kepada 30–60%Ini adalah mod pelaburan aset yang berbeza secara asas.

Perbezaan Struktur Asas

Perbezaan terbesar dalam struktur pelabur BTC pada masa kini (awal 2026) berbanding 2022 ialah peralihan berikut telah berlaku:

Daripada Speculasi individu, spekulasi dengan leverage tinggi

Pusingkan Pemimpinan institusi, pegangan jangka panjang struktur.

Pada tahun 2022, BTC melalui satu musim sejuk "kripto asli" yang klasik, yang terutamanya disebabkan oleh jualan panik oleh pedagang individu dan pencairan (kemusnahan) leverage yang berantai. Kini, BTC beroperasi dalam era institusi yang lebih matang, ciri-cirinya ialah:

Permintaan asas yang stabil

Kekurangan bekalan yang dikunci

Ketidakstabilan pada peringkat institusi

Berikut adalah perbandingan utama yang dibuat oleh Grok berdasarkan data berantai (seperti Glassnode, Chainalysis) dan laporan institusi (seperti Grayscale, Bitwise, State Street), data sehingga pertengahan Januari 2026 (harga BTC berkisar antara $90k–$95k):