Asli | Odaily Star Daily (@OdailyChina)

Penulis|jk

Pada 28 Februari 2026, serangan udara gabungan Amerika dan Israel terhadap Iran telah bermula. Pada masa ini, kurang dari dua jam selepas Trump memuat naik video 8 minit itu di Truth Social, kematian Khamenei belum diakui secara rasmi oleh Teheran.

Namun di Polymarket, "Adakah Amerika Syarikat akan menyerang Iran sebelum Februari 2026" telah mencapai $0.98.

Dari 28 Februari hingga 30 April, kontrak Polymarket yang berkaitan dengan konflik AS-Iran menghasilkan jumlah perdagangan melebihi US$3 bilion. Dalam tempoh ini, pasaran mengalami beberapa titik volatilitas tinggi termasuk permulaan peperangan, blokade Hormuz, pengumuman gencatan senjata, kegagalan gencatan senjata, dan perpanjangan gencatan senjata, dengan setiap peristiwa besar disertai penilaian semula harga kontrak yang ketara.

Dalam artikel ini, Odaily Planet Daily menguraikan 4 akaun yang memperoleh keuntungan ketara pada tempoh ini; masalah utamanya hanya satu: apakah persekitaran maklumat awam ketika mereka membuat pertaruhan, dan adakah penilaian ini munasabah pada masa itu.

Kesatu: Semua dana ditempatkan pada pemadaman api, 3,503% dalam sehari, keuntungan melebihi AS$450,000

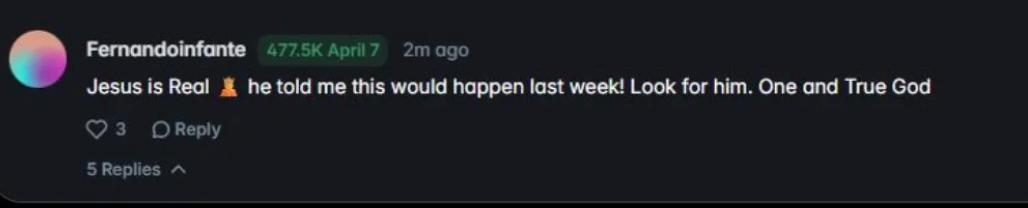

Akaun: Fernandoinfante

Pada 7 April, Trump mengumumkan gencatan senjata antara AS dan Iran di Truth Social, harga kontrak "AS dan Iran akan menghentikan permusuhan sebelum 7 April" melonjak dari angka unit ke hampir USD1. Pemenang transaksi ini ialah Fernandoinfante, yang sebelum ini membeli 477,543 kontrak Yes dengan harga purata 2.8 sen AS, dengan jumlah kos sebanyak USD13,200.

Pulangan tunggal 3.503%, penyelesaian pada hari yang sama, keuntungan 450.000 dolar AS, setara dengan lebih daripada 3 juta yuan China.

Sebelum 7 April, maklumat awam mengenai perundingan gencatan senjata adalah seperti berikut: Pada 5 April, Pakistan mengusulkan rancangan gencatan senjata selama dua minggu, Iran secara rasmi menolak dan mengemukakan 10 cadangan balasan, termasuk syarat penarikan tentera, ganti rugi, dan pencabutan keseluruhan sanksi. Pada 6 April, Trump mengancam akan memperluas serangan terhadap sasaran kuasa dan jambatan, tetapi kemudian menangguhkan selama 5 hari, dengan menyatakan “sedang berunding”. Pada tengah malam 7 April, harga pasaran terhadap konsensus gencatan senjata masih sangat rendah, 2.8¢ bermakna pasaran menganggap kebarangkalian mencapai gencatan senjata pada hari itu tidak melebihi 3%.

Dari sudut pandang maklumat awam, Iran baru sahaja menolak draf Pakistan, Trump masih mengancam serangan udara, perundingan tidak mempunyai saluran rasmi, Hormuz masih ditutup. Tiada media utama melaporkan gencatan senjata akan segera berlaku pada malam 6 April.

Apakah dasar penilaian ini?

Pertama, ketidaksamaan maklumat. Polysights menunjukkan di Twitter bahawa transaksi ini ditempatkan dua hari sebelum pengumuman gencatan senjata. Jika benar, masa pembelian adalah sekitar 5 April, ketika Trump sudah mulai melembutkan nada (menunda serangan kuasa selama 5 hari), saluran perantaraan Pakistan masih terbuka, dan sebahagian pemerhati Washington sudah mulai membincangkan “Trump memerlukan satu hasil” pada 5–6 April. Seorang pedagang yang secara berterusan mengikuti saluran rundingan mungkin boleh menangkap isyarat diplomatik Pakistan lebih cepat daripada harga pasaran, tetapi ini tetap memerlukan kemampuan mendapatkan maklumat yang sangat kuat atau saluran dalaman.

Kedua, perjudian dengan odds ekstrem. Harga 2.8¢ bermakna bahawa walaupun kebarangkalian gencatan senjata hanya 10%, ini masih merupakan pertaruhan dengan nilai jangkaan positif. Strategi pedagang ialah: pada peringkat akhir kontrak geopolitik, beli secara sistematik semua kontrak Yes berharga rendah, gunakan modal kecil untuk meliputi beberapa tarikh tamat, dan tunggu salah satunya dipicu.

Fernandoinfante juga memiliki beberapa transaksi gagal lainnya, seperti meramalkan Selat Hormuz akan kembali normal, akan tercapai perjanjian perdamaian abadi, dan jatuhnya rezim Iran, semuanya gagal—ini memperkuat logika ini. Dia juga memasang taruhan pada beberapa arah sekaligus, dan gencatan senjata hanyalah salah satu yang kebetulan tepat.

Tentu, penjelasan beliau sendiri ialah "Yesus memberitahunya."

Dia sendiri mengaku menerima wahyu ilahi

Apakah ada yang boleh dipelajari?

Orang ini bukan bertaruh pada satu hasil tertentu, tetapi pada arah besar bahawa "konflik akan berkurang dengan cara tertentu". Dia membeli perdamaian, keamanan abadi, pemulihan Hormuz, dan jatuhnya rejim, melaksanakan pendekatan teragih berdasarkan arah tersebut.

Hanya peristiwa gencatan senjata yang berjaya, semua lainnya rugi, tetapi pulangan 3,500% sekali sahaja cukup untuk menutup semua kerugian dan menghasilkan keuntungan bersih berjumlah ratusan ribu dolar.

Logik struktur ini ialah, pada kontrak ekor dengan likuiditi rendah, sistem penentuan harga pasaran secara sistematik meremehkan kebarangkalian perubahan tiba-tiba geopolitik. Apabila kebarangkalian suatu peristiwa ditentukan pada 2–3%, sedangkan kebarangkalian sebenar mungkin berada pada 10–15%, pembelian borong kontrak-kontrak ini adalah munasabah dari segi nilai jangkaan, walaupun kebanyakannya akan menjadi sifar.

Kes Kedua: Kerugian berterusan di tempat terakhir, hari terakhir semua tepat: Strategi "Pilihan Teguh"

Akaun: Vivaldi007

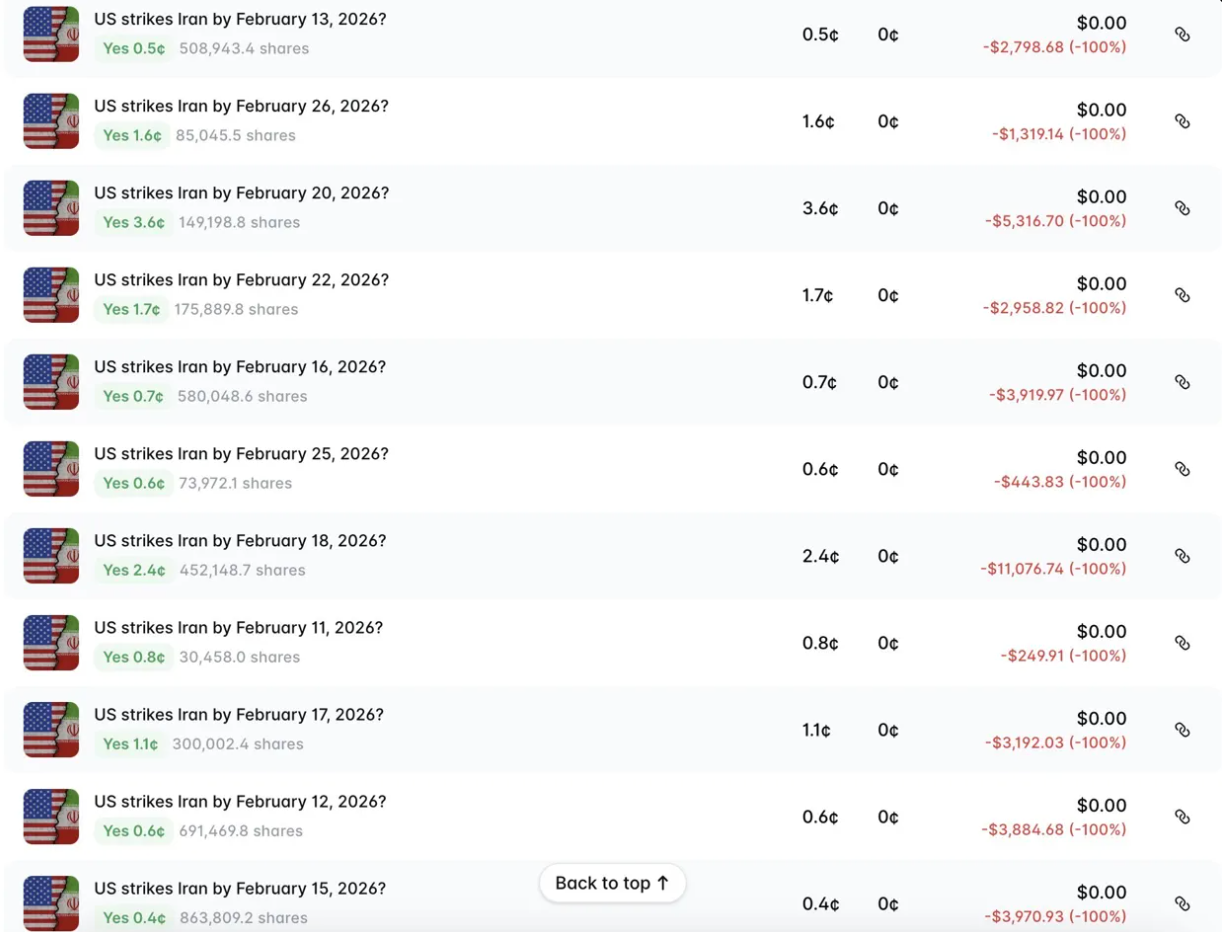

Vivaldi007 mendaftar Polymarket pada Februari 2026, kurang daripada tiga minggu sebelum konflik geopolitik meletus. Sejak hari pertama pendaftaran, beliau hanya melakukan satu perkara: mempertaruhkan bahawa Kongres AS akan menyerang Iran.

Riwayat operasinya sangat tidak masuk akal: bermula pada 11 Februari, beliau membeli kontrak Yes secara berturut-turut untuk setiap tarikh jatuh tempo—11, 12, 13, 15, 16, 17, 18, 20, 22, 25, 26—dengan harga purata antara 0.4¢ hingga 3.6¢. Setiap transaksi menjadi sifar, semua mengalami kerugian, dengan jumlah kerugian sebanyak kira-kira $39,000.

Strategi gagal berulang-ulang tetapi terus mencuba

Kemudian pada 28 Februari, serangan udara gabungan Amerika dan Israel bermula, dan Khamenei dibunuh pada hari itu.

Dia memegang 504,416 unit Yes pada kontrak yang berakhir pada 28 Februari, dengan harga purata 12.7¢, dengan modal sebanyak $63,986. Keuntungan akhirnya ialah $437,930, dengan pulangan 684%. Ditambah dengan posisi pada hari yang sama untuk "Adakah Khamenei turun" (dibeli pada 53¢, +88%) dan "Adakah Israel menyerang Iran" (dibeli pada 14.9¢, +571%), tiga kontrak pada hari itu menghasilkan lebih dari $629,000, menutupi semua kerugian sebelumnya dan mendapat keuntungan bersih $511,098.

Posisi garis masa dengan persekitaran maklumat pada masa itu

Vivaldi007 mendaftar akaun pada awal Februari, terdapat beberapa perkara penting yang berlaku di peringkat maklumat awam:

Pada 6 Februari, perundingan tidak langsung antara AS dan Iran dilanjutkan di Muscat, dengan Witkoff, Kushner, dan komandan CENTCOM Brad Cooper muncul dalam senarai delegasi AS—kehadiran tentera secara langsung dalam perundingan merupakan isyarat yang tidak biasa. Pada 13 Februari, Trump memerintahkan kumpulan tempur kapal induk Gerald Ford bergerak ke Timur Tengah. Pada 17 Februari, Khamenei membuat pernyataan terbuka bahawa “Tentera Laut AS boleh ditenggelamkan.” Pada 20 Februari, Trump memberikan tempoh 10 hari dan mengancam serangan tentera secara terbuka. Pada 24 Februari, dalam ucapan State of the Union, Trump menyatakan bahawa Iran telah memulakan semula program nuklearnya. Pada 26 Februari, perundingan putaran ketiga di Jenewa gagal, dengan delegasi AS “berlalu dengan kecewa.” Pada 27 Februari, kedutaan pelbagai negara mula menarik balik kakitangan yang tidak perlu dari Teheran.

Of course, the Trump administration previously had a precedent with Venezuela, which is also an essential consideration.

Dari 11 Februari hingga 27 Februari, harga pasaran untuk "Amerika Syarikat akan menyerang Iran dalam tempoh 2 bulan" tidak pernah melebihi 15¢. Membeli semua kontrak ini dengan kos yang sangat rendah, kerana pasaran secara keseluruhan masih cenderung percaya bahawa perundingan akan berterusan.

Logik strategi ini

Vivaldi007 tidak meramal tarikh spesifik, tetapi menyusun semua tarikh akhir dalam jendela masa, menutupi sebanyak mungkin tarikh dengan kos unit yang sangat rendah, sambil menunggu salah satunya dipicu.

Strategi ini mempunyai beberapa prasyarat struktur: Pertama, dia mempunyai keyakinan kuat bahawa "Amerika akhirnya akan bertindak", jika tidak, dia tidak akan terus mempertaruhkan dari awal Februari hingga akhir Februari. Kedua, dia menerima kerugian berterusan, sehingga sebanyak $39,000. Ketiga, posisinya pada kontrak 28 Februari jelas lebih besar berbanding tarikh lain ($63,986 berbanding setiap tarikh lain sebanyak $250–$11,000), menunjukkan bahawa dia meningkatkan pertaruhan pada tarikh spesifik ini pada suatu titik, bukan mengagihkan secara seragam.

Kes 3: USD2.1 juta bertaruh pada "tiada apa-apa yang berlaku": Strategi ketenangan dana besar

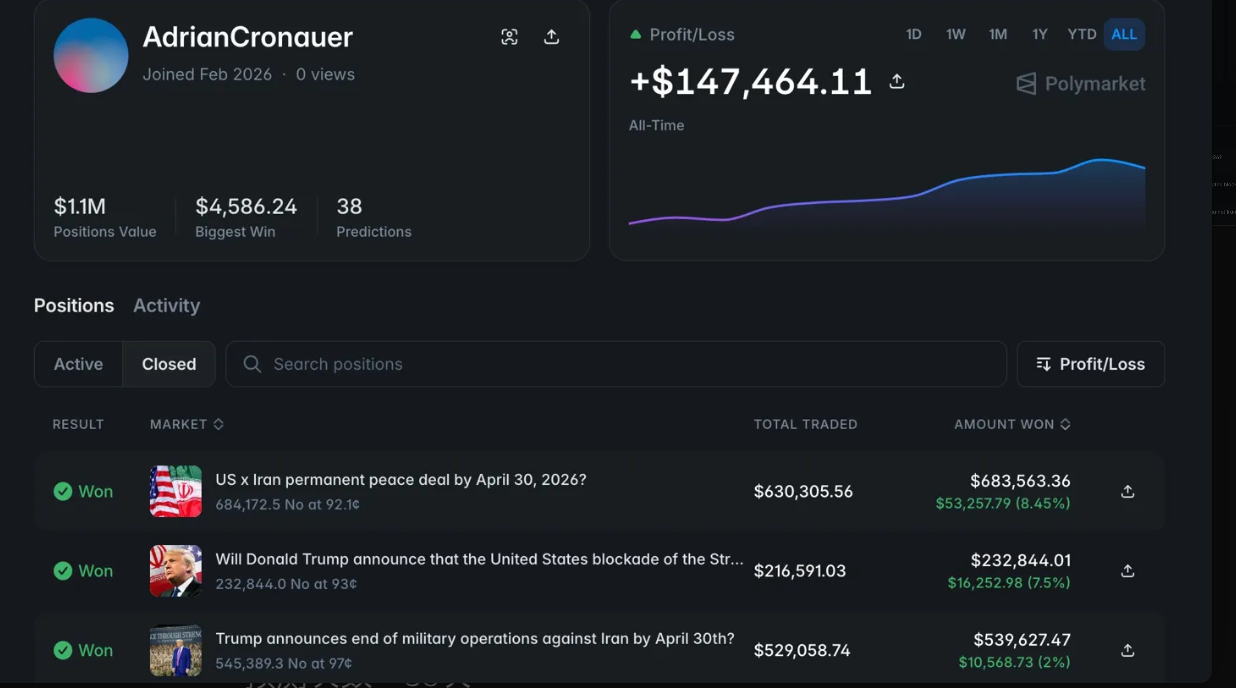

Akaun: AdrianCronauer

Logik operasi akaun ini sama sekali berbeza dengan dua kes sebelumnya. Fernandoinfante dan Vivaldi007 bertaruh pada “apa yang akan berlaku”, manakala AdrianCronauer bertaruh pada “tidak akan berlaku apa-apa”.

Dia memasang taruhan No secara seragam pada semua kontrak besar Iran sebelum akhir April: perjanjian perdamaian abadi tidak akan dicapai, Trump tidak akan mengumumkan penghentian tindakan militer, Iran tidak akan menyerahkan uranium terkonsentrasi, blokade Hormuz tidak akan dinyatakan dicabut secara rasmi oleh Amerika Syarikat, dan mesyuarat diplomatik tidak akan diadakan sebelum tarikh akhir. Setiap taruhan adalah No, dan semuanya menang.

Kadar pulangan tidak terlalu tinggi berbanding dua yang pertama; transaksi tertinggi hanya 8.45%, yang terendah 0.44%. Namun, skala modal mengimbangi semuanya. Hanya transaksi “Perjanjian perdamaian abadi sebelum 30 April” sahaja, dengan modal $630,305, mendapat keuntungan $53,257. Transaksi “Trump menghentikan tindakan tentera sebelum 30 April” dengan modal $529,058, mendapat keuntungan $10,568. Dari 38 ramalan, kadar menang 79%, dengan modal yang ditempatkan melebihi $2.1 juta, jumlah keuntungan bersih mencapai $147,464.

Posisi garis masa dan persekitaran maklumat

Titik pembelian untuk transaksi ini berpusat pada awal April hingga pertengahan April, iaitu selepas pengumuman gencatan senjata, tetapi sebelum perbincangan gagal.

Pada 7 April, semasa pengumuman gencatan senjata, harga pasaran untuk "perjanjian perdamaian kekal" dan "penghentian tindakan tentera" meningkat seketika. Posisi No AdrianCronauer, sebahagiannya dibina semasa jendela ini: ketika pasaran menjadi optimis akibat berita gencatan senjata dan mendorong Yes untuk "perjanjian perdamaian kekal sebelum 30 April" ke 7–8¢, beliau membeli No pada 92¢, mengunci premium optimisme pihak lawan.

Pada 11–12 April, perundingan di Pakistan berlangsung selama 21 jam dan berakhir dengan "tiada perjanjian". JD Vance secara terbuka menyatakan bahawa Iran "menolak menerima syarat kami". Pada 13 April, Amerika Syarikat mengumumkan tindakan anti-blockade terhadap pelabuhan Iran. Pada 17 April, Iran mengumumkan pembukaan semula Hormuz, kemudian menutup semula pada 18 April. Pada 21 April, apabila Trump memperpanjang gencatan senjata, hanya tinggal 9 hari sebelum tarikh akhir 30 April, dan perundingan antara kedua-dua belah pihak sebenarnya telah terhenti.

Dalam konteks ini, harga sebanyak 7–8¢ untuk "perjanjian perdamaian abadi sebelum 30 April" dan "Trump menghentikan tindakan tentera sebelum 30 April" dianggap terlalu tinggi oleh AdrianCronauer.

Penilaian utama strategi ini

Operasi Adrian Cronauer berasaskan penilaian yang相对 mudah tetapi memerlukan pengesahan berterusan: dalam keadaan kegagalan geopolitik yang sangat tidak pasti, terobosan besar dalam tempoh had masa singkat sentiasa dilebih-lebihkan oleh pasaran.

Dia bukan bertaruh pada hasil perundingan tertentu, tetapi pada “kurangnya masa”. Perjanjian perdamaian abadi, pengumuman penghentian tindakan tentera, dan serahan uranium terkonsentrat—walaupun peristiwa-peristiwa ini akhirnya berlaku, kemungkinannya sangat rendah untuk diselesaikan dalam beberapa minggu. Apabila pasaran menetapkan harga Yes untuk kontrak-kontrak ini pada 1–8¢, harga No yang sepadan berada pada 92–99¢, dengan pulangan hanya 1–8%, tetapi risikonya sangat rendah. Dia menggunakan skala untuk menukar pulangan, menyebarkan $2.1 juta ke atas lebih daripada sepuluh kontrak berkaitan, secara sistematik memanen premium optimisme pasaran.

Di mana risikonya?

Kelemahan mematikan pendekatan ini ialah peristiwa hitam swan yang tunggal. Jika Trump benar-benar mengumumkan penghentian tindakan militer sebelum 30 April, posisi No sebanyak $529,058-nya akan menjadi sifar. Dia membeli No pada 97¢, bermakna dia menganggap kebarangkalian peristiwa ini berlaku tidak melebihi 3%. Keputusan Trump selalunya sukar diramalkan.

Namun, dari keseluruhan persekitaran maklumat pada bulan April, penilaian ini disokong: perbincangan gagal, kepercayaan timbal balik sangat rendah, perpecahan dalam kepimpinan Iran, dan Hormuz yang berulang kali ditutup dan dibuka — mana-mana syarat pun menjadikan kebarangkalian “mencapai perjanjian rasmi dalam 30 hari” hampir tidak wujud.

Kesempatan 4: Bagaimana untuk mencapai kesan dalam Kesempatan 3 dengan modal kecil? Strategi perdagangan frekuensi tinggi

Akaun: 0xcd7..0d127

Akaun ini tidak memiliki kisah keuntungan besar dalam satu transaksi. 2,000 transaksi, jumlah volume perdagangan $25.9M, rata-rata posisi $7,900, tingkat kemenangan 75.5%, keuntungan kumulatif $292,000.

Lengkung PnL bermula pada Jun 2025, naik perlahan, berterusan, dan hampir linear ke arah kanan atas, tanpa lompatan ketara atau penarikan balik besar di tengah-tengah.

Hakikat strategi: Secara sistemik menjual pendek ketakutan pasaran

Analis di X, Jay Godiyadada, mengamati akaun ini dengan tepat:

Kesuksesan rejim Iran dalam menahan guncangan luar sepanjang sejarahnya kira-kira 95%, tetapi pasaran memberikan harga sekitar 20% kepada “jatuhnya rejim” dengan pilihan Yes, menyebabkan pilihan No dihargai terlalu rendah sebanyak 15–20¢. Setiap kali pasaran mendorong harga Yes akibat peristiwa tertentu (perang bermula, pemimpin dibunuh, gencatan senjata runtuh), akaun ini membeli No dengan posisi besar untuk memanfaatkan harga panik yang berlebihan; kemudian, apabila peristiwa tersebut stabil, ia menutup posisi untuk mengambil keuntungan.

Sebagai contoh, "Adakah rejim Iran akan jatuh sebelum 30 Jun." Pada awal peperangan, ketika keadaan paling kacau dan ketidakpastian paling tinggi, harga "Tidak" dipaksa ke sekitar 91¢, dengan kebarangkalian tersirat jatuhnya rejim hampir 10%. Dia membeli pada titik ini. Semasa gencatan senjata dilaksanakan dan keadaan menjadi lebih stabil, pasaran menilai semula kebarangkalian jatuhnya rejim, dan harga "Tidak" naik dari 91¢ ke 95¢, dengan keuntungan perkhidmatan sebanyak 4%.

Secara keseluruhan, akaun ini hanya melakukan spekulasi pasaran.

Perbezaan antara akaun ini dan kes tiga

Kedua-dua strategi kelihatan serupa secara lahiriah, tetapi terdapat perbezaan utama: AdrianCronauer mengumpulkan modal, frekuensi rendah, posisi besar — satu transaksi $500,000–$630,000, beberapa kontrak, jumlah transaksi sebanyak 29 kali. 0xcd7 mendistribusikan modal, frekuensi tinggi, posisi sederhana — purata $7,900, 2,000 transaksi, melintasi pelbagai kategori pasaran (Iran, Greenland, Ketua Fed), beroperasi secara berterusan hampir setahun.

Pendekatan Adrian Cronauer lebih dekat kepada arbitrase sekali jalan, sementara 0xcd7 lebih dekat kepada logik maker pasaran: mengenal pasti secara berterusan kontrak Yes yang terlalu dinilai akibat emosi, menjual pendek secara sistematik, dan mengumpul keuntungan melalui frekuensi dan kadar kemenangan.

$25.9M jumlah perdagangan, $7,900 posisi purata, 2,000 transaksi

Ini bermakna akaun tersebut mempertahankan kadar perputaran yang cukup tinggi dalam kebanyakan masa. Gaya ini sangat berfokus pada Meme, di mana pedagang tidak menunggu penyelesaian, tetapi terus memantau pasaran dan memasuki perdagangan apabila menemui penyimpangan harga dengan ruang keuntungan sekitar 5-10%. Kadar kemenangan 75.5% berdasarkan sampel 2,000 transaksi adalah bermakna secara statistik, dan tidak mungkin disebabkan oleh keberuntungan.

Kekuatan utama akaun ini, mengikut perkataan Jay, ialah “status quo bias” — satu penempatan sistemik terhadap “keadaan semasa akan berterusan”. Di pasaran geopolitik, perubahan besar sentiasa terlalu dilebih-lebihkan, manakala kebuntuan perlahan sentiasa terlalu diremehkan.

Mengetahui perkara ini, serta memiliki modal dan disiplin yang mencukupi untuk melaksanakannya secara berterusan, sudah cukup.