Penulis: @BlazingKevin_, Penyelidik di Movemaker

1 Ringkasan Kajian

Figure Technology Solutions (selanjutnya dikenali sebagai "Figure") berada di garis hadapan perubahan dalam industri perkhidmatan kewangan, berkomited untuk membentuk semula pasaran pinjaman dan modal tradisional melalui teknologi blockchain. Sebagai sebuah syarikat teknologi kewangan yang diintegrasikan secara menegak, Figure bukan sahaja merupakan peneraju terbesar di Amerika Syarikat dalam memulakan pinjaman kredit nilai rumah (HELOC) bukan bank, tetapi juga merupakan penyedia infrastruktur penting dalam bidang penokenan aset dunia nyata (RWA). Hingga Disember 2025, Figure telah berjaya menyelesaikan IPO, dengan nilai pasaran yang stabil antara 7.5 hingga 9.0 billion dolar AS.

Inti berita kajian ini ialah Figure mewakili peringkat ketiga dalam perkembangan teknologi kewangan: dari "pemprosesan dalam talian" (seperti Rocket Mortgage) ke "pembentukan platform" (seperti SoFi), dan kini ke "pemprosesan berantai" (chain-based). Figure berjaya menyelesaikan isu-isu kesukaran dalam "operasi belakang" tradisional melalui rantai blok awam yang dibangunkan berdasarkan Cosmos SDK, iaitu Provenance Blockchain. Dengan mencipta, merekod dan memperdagangkan aset (seperti pinjaman perumahan dan rekod hak milik) secara langsung di atas rantaian, Figure dapat mengurangkan kos permulaan pinjaman dan sekuritisasi lebih daripada 100 asas dan memendekkan masa pemprosesan dari 30-45 hari kepada kurang daripada 5 hari.

Tahun 2025 merupakan titik peralihan penting bagi Figure. Syarikat ini bukan sahaja mencapai keuntungan mengikut piawaian GAAP, dengan keuntungan bersih kuartal ketiga hampir $90 juta, tetapi juga menyelesaikan penggabungan strategik dengan Figure Markets, menyepadukan semula perniagaan pinjaman dan platform perdagangan aset digitalnya. Langkah ini membentuk satu ekosistem tertutup: pengguna boleh menjamin hartanah mereka untuk mendapatkan dana, dana tersebut dikeluarkan dalam bentuk stablecoin berfaedah ($YLDS), dan boleh langsung diinvestasikan di bursa Figure Markets atau dijadikan jaminan semula dalam protokol Democratized Prime. Penggabungan antara "hujung aset" dan "hujung dana" ini menunjukkan visi akhir dalam laluan RWA.

Laporan ini akan menganalisis laporan kewangan suku ketiga Figure, dan menilai sama ada strategi "asli blockchain" mereka membentuk sungai pelindung yang sebenar, serta nilai pelaburan jangka panjang mereka dalam perlumbaan RWA yang semakin sesak, dari segi sumber pendapatan dan kemas kini terkini kepada model perniagaan mereka.

2 Bahagian Perniagaan dan Laluan Produk

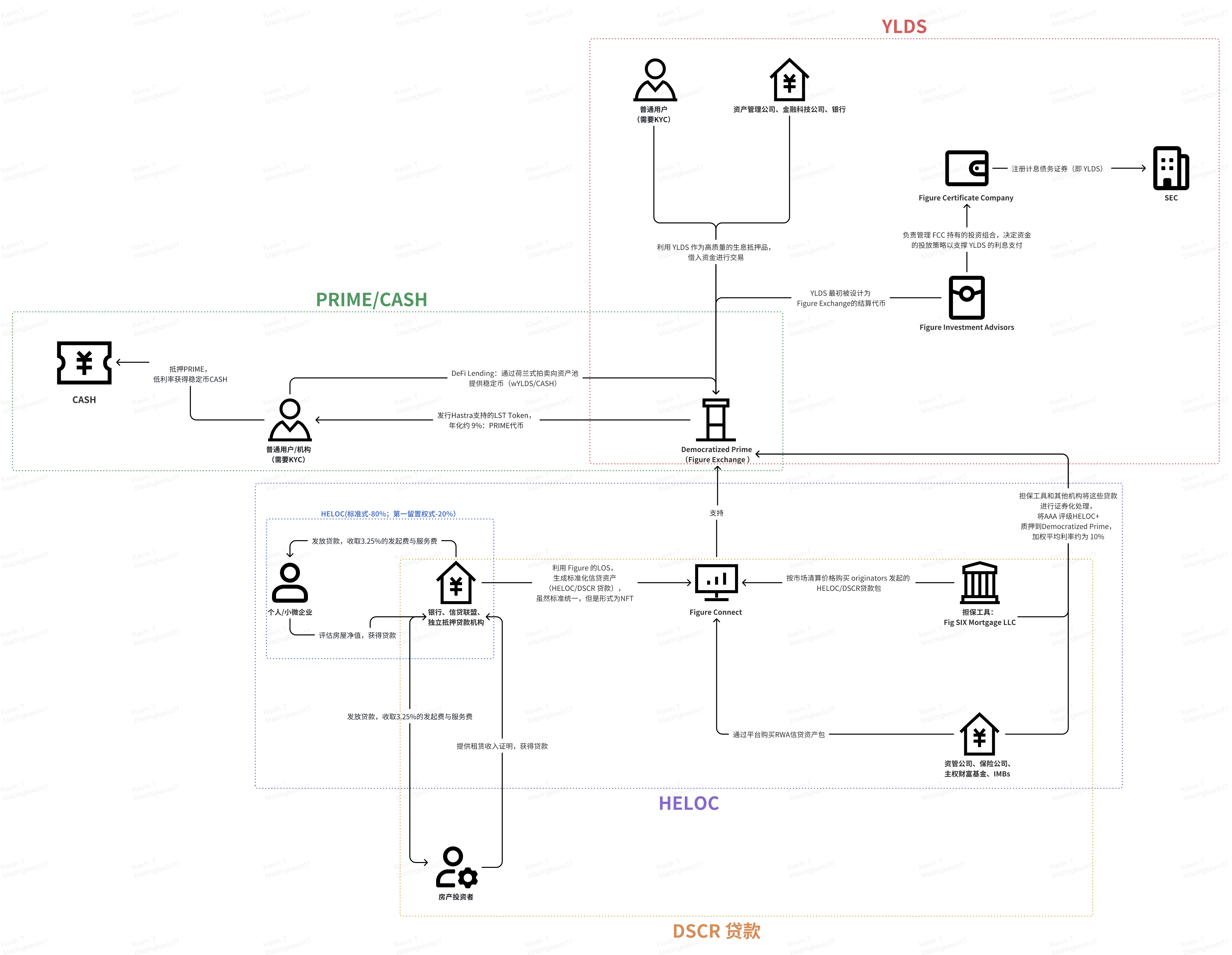

Selepas menyelesaikan penggabungan dengan Figure Markets pada Julai 2025, struktur perniagaan Figure menjadi lebih rapat dan terkumpul secara menegak. Kelebihan utama Figure terletak pada digitalisasi keseluruhan siklus hayat aset (pembiayaan, pendaftaran, perdagangan, pembiayaan, dan penyelesaian) melalui Provenance blockchain. **Berdasarkan ini, kami telah mengumpulkan empat model perniagaan utama Figure: Pembiayaan dan Pengedaran Aset RWA, Jaminan Modal dan Sekuritisasi, Pembiayaan dan Pinjaman DeFi, serta Wang Tetap Berfaedah dan Penyelesaian Pembayaran.** Seperti yang ditunjukkan dalam rajah di bawah, kami menghubungkan keempat-empat perniagaan ini bersama-sama untuk cuba memperjelas model perniagaan lengkap Figure.

2.1 Aset RWA Pemulauan dan Pengagihan

2.1.1 HELOC

Ini adalah "asas" Figure, yang dirancang untuk menyelesaikan masalah kesukaran pasaran kredit tradisional yang bergantung kepada operasi manual, ketergantungan kertas dan kos yang tinggi (purata industri 11,230 dolar AS). Ia terutamanya berdasarkan HELOC, dengan transaksi pinjaman DSCR yang meningkat secara tajam dalam kuartal ketiga. HELOC, terlebih dahulu, adalah produk unggulan Figure.

Mekanisme Produk dan Pengalaman Pengguna:Bank tradisional biasanya memerlukan 30 hingga 45 hari untuk memproses HELOC, yang melibatkan penilaian dan pengesahan berkala secara fizikal yang rumit. Figure menggunakan model penilaian automatik (AVM) dan rekod tidak boleh diubah di blockchain untuk mencapai pengalaman "kelulusan dalam 5 minit, pinjaman dikeluarkan dalam 5 hari". Kelebihan kelajuan ini secara langsung menyelesaikan titik rawak pasaran, terutamanya dalam persekitaran kadar faedah tinggi, pemilik rumah cenderung mendapatkan keterupayaan melalui HELOC berbanding menjual rumah, dengan itu mengelakkan kehilangan pinjaman hipotek kadar faedah rendah yang sedia ada.

kedudukan pasaran:Sejak penubuhannya, Figure telah mengagihkan lebih daripada 19 billion dolar AS dalam pinjaman, menjadikannya peneraju HELOC bukan bank terbesar di Amerika Syarikat. Pasaran berkongsi dalam institusi bukan bank mempunyai dominasi mutlak.

HELOC+ Ia adalah tahap premium pinjaman tertinggi dalam protokol ini. Aset jaminan asasnya adalah pakej aset HELOC yang dikeluarkan oleh Figure dan rakan kongsi mereka, serta ditokenkan di rantai Provenance. Kualiti kredit aset-aset ini adalah setanding dengan Standard & Poor's.Kadar AAAaset adalah produk seumpama.

Dari sudut pandangan yang berbeza, pihak berkepentingan yang terlibat dan tujuan mereka dalam proses perniagaan HELOC, dari permulaan pinjaman sehingga sekuritisasi aset RWA akhir adalah seperti berikut:

Pemohon pinjaman (individu / perniagaan kecil):

◦ Mohon pinjaman HELOC atau pinjaman SME melalui proses 100% digital Figure.

◦ Sistem membenarkan sistem automatik mengesahkan pendapatan, aset (AVM - anggaran automatik) dan skor kredit, membolehkan kelulusan dalam "5 minit dan pinjaman dikeluarkan dalam 5 hari".

Pihak bersekutu (bank, koperasi kredit, agensi hipotek bebas):

◦ Menggunakan sistem permulaan pinjaman jenama putih Figure (LOS) untuk menghasilkan aset kredit yang baku mengikut piawaian penajaan yang seragam.

◦ Bayar yuran pemprosesan teknikal berdasarkan jumlah transaksi kepada Figure.

◦ Menawarkan balutan aset kredit yang dihasilkan untuk tender atau jualan mengikut jangka masa hadapan di pasaran Figure Connect, membolehkan putaran modal yang pantas tanpa membebankan jangka panjang di atas kira-kira aset dan liabiliti.

Platform Figure Connect (Pihak Pemangkin):

◦ Menukar aset kredit kepada "digital twin" token di Provenance Chain, memastikan kepunyaan, komposisi dan sejarah prestasi yang unik dan tidak boleh diubah.

◦ Memperdagangkan permintaan antara bank dan pembeli pasaran modal (institusi), menyediakan perkhidmatan penyelesaian berantai secara masa nyata dan atom.

Pembeli institusi (syarikat pengurusan aset, syarikat insurans, dana kaya negara):

◦ Membeli pakej aset kredit homogen yang mempunyai potensi penarafan AAA melalui platform, memperoleh pendedahan kredit yang jelas dan kaya maklumat.

◦ Nikmati kelajuan penyelesaian yang beribu-ribu kali ganda lebih cepat berbanding pasaran sekunder tradisional (dari bulan kepada hari/ saat).

2.1.2 Hak Pegangan Pertama HELOC

Dalam model perniagaan Figure,Pembiayaan semula tunai Produk inovatif "Pemegang Hak Tanggungan Pertama HELOC" sedang mengubah perniagaan ini. Pertumbuhan perniagaan ini sangat pantas, dengan jumlah transaksi separuh pertama tahun 2025 meningkat hampir tiga kali ganda berbanding tahun sebelumnya. Berikutnya, penjelasan tentang perbezaan utama antara pembiayaan semula tunai dengan perniagaan HELOC.

Walaupun dalam kewangan tradisional dan model kredit asli blockchain Figure, keduanya adalah kaedah pemilik rumah menarik nilai rumah mereka, terdapat perbezaan ketara dalam sifat pinjaman, kolej lindung nilai, dan prestasi pasaran modal.

1. Sifat pinjaman dan struktur kredit: permulaan dan kitaran

- HELOC: Di bawah rangka kerja undang-undang dan kawal selia (seperti Truth in Lending Act atau TILA), HELOC didefinisikan sebagai "kredit terbuka". Ciri utamanya ialah pemilik rumah boleh mengeluarkan dan membayar semula dana secara berulang-ulang dalam tempoh penarikan yang ditetapkan (biasanya 2 hingga 5 tahun). Produk HELOC Figure membenarkan peminjam mengeluarkan dana secara berkala mengikut keperluan tanpa dikenakan kos tambahan atau kos penyelesaian.

- Pembiayaan semula tunai: Ini biasanya dikenali sebagai pinjaman tertutup. Pemilik rumah menyelesaikan pinjaman sedia ada dengan memohon pinjaman baru yang lebih besar daripada jumlah pinjaman asal, dan menerima sejumlah tunai yang diperoleh daripada beza antara pinjaman lama dan baru. Ini bukanlah kemudahan kewangan berkala, tetapi satu tindakan penggabungan hutang sekali sahaja.

2. Perbezaan Kedudukan Hak Pegangan

HELOC: Biasanya wujud sebagai "jaminan kedua". Ini bermaksud ia merupakan liabiliti tambahan di atas pinjaman hipotek pertama yang sedia ada oleh pemilik rumah. Dalam keadaan cairan, ia diberi pembayaran selepas hipotek pertama, oleh itu biasanya mempunyai berat risiko yang lebih tinggi.

- Pembiayaan semula: Ia pasti melibatkan "jaminan pertama". Kebiasaannya, ia menggantikan pinjaman lama dengan pinjaman baru, maka pemberi pinjaman baru akan mendapat hak jaminan utama ke atas harta tersebut. Salah satu produk Figure yang berkembang paling pesat dalam beberapa tahun kebelakangan ialah "HELOC jaminan pertama", yang pada asasnya direka sebagai alternatif kepada pembiayaan semula tunai tradisional.

3. Perbezaan Kecukupan dan Kos dalam Mod Figure

Berdasarkan data perniagaan Figure, ia mencapai pengurangan kos secara mendadak dalam kedua-dua jenis perniagaan ini melalui teknologi blockchain:

- Perbandingan kos: Kos untuk memproses pinjaman jaminan pertama (alternatif refinans) sahaja ialah $1,000manakala kos purata industri setinggi $12,000Untuk HELOC tradisional, kos pengeluaran purata Figure hanya ialah 730 dolar ASjauh di bawah kos purata industri pinjaman hipotek 11,230 dolar AS.

- Masa pinjaman: Sama ada refinancing atau HELOC, dengan sistem permohonan pinjaman automatik Figure (LOS), pemilik rumah biasanya boleh mendapat kelulusan dalam 5 minit, tempoh purata penghantaran adalah 10 hari, berbanding tempoh purata industri konvensional sekitar 42 hari.

4. Logik Pasaran Kewangan dan Sekuritisasi

- Sekuritisasi HELOC: Figure telah berjaya memasarkan beberapa sekuriti berkelayakkan aset (ABS) yang disokong oleh HELOC, di mana hak pihak pertama berkali-kali mendapat penilaian daripada Standard & Poor's dan Moody's. Kadar AAAOleh kerana HELOC biasanya merupakan liabiliti kedua, agensi penilai biasanya menganggap kadar kehilangan semasa gagal bayar adalah lebih tinggi berbanding aset liabiliti pertama.

- Prestasi Refinancing (Pertama Lien): Oleh kerana perniagaan pembiayaan semula memegang hak pampasan pertama, asetnya lebih menarik di pasaran kewangan, dan biasanya menawarkan harga risiko yang lebih baik. Jumlah perniagaan hak pampasan pertama Figure meningkat hampir tiga kali ganda pada kuartal ketiga 2025.

Mengapakah semakin ramai pemilik rumah di Amerika Syarikat memilih HELOC hak liwat pertama, dan apakah faedah yang mereka boleh peroleh?

◦ Jimat kos secara maksimum: Kos pengeluaran untuk hak pertama Figure ialah kira-kira $1,000manakala kos purata industri setinggi $12,000, menjimatkan kos penyelesaian yang terputus-putus kepada pengguna.

◦ Kesahan Masa: Pemprosesan hanya memerlukan 5 minit, masa pinjaman purata menurun dari purata industri 42 hari kepada 10 hari.

◦ Kekelajuan: Dapatkan kadar faedah yang lebih rendah berbanding pinjaman peribadi, dan biasanya menawarkan keanjalan untuk menarik semula nilai tambah di masa depan.

Daripada data yang dikeluarkan dalam laporan kewangan Q3:

Jumlah keseluruhan jualan di pasaran kredit pengguna Figure pada suku ketiga tahun 2025 mencapai 2.5 Billion Dollarnaik 70% setahun.

Pertunjukan HELOC Hak Pegangan Pertama:

◦ K3 2025: Kadar jualan HELOC dengan liabiliti pertama menyumbang kepada jumlah kredit pengguna adalah 17%Dengan pengiraan ini, jumlah transaksi untuk kuartal ini ialah kira-kira 425 juta dolar Amerika SyarikatIa berkembang sebanyak 650 mata asas berbanding 10.5% pada tempoh yang sama pada tahun 2024.

◦ Kinerja separuh pertama tahun 2025: jumlah volumenya menyumbang kepada jumlah permulaan keseluruhannya ialah 15%Jumlah transaksi yang berkorespon adalah kira-kira 480 juta dolar AS.

◦ Kadar pertumbuhan: Perniagaan ini menunjukkan pertumbuhan secara eksponen, dan jumlah transaksi pada suku ketiga tahun 2025 meningkat hampir dua kali ganda berbanding tahun sebelumnya. 3 kali ganda.

HELOC Terbuka/Standard (Biasanya Hak Gadai Kedua):

◦ Kerana HELOC menyumbang 99% daripada jumlah keseluruhan, kebanyakan daripada yang bukan hak pemuafakatan pertama adalah jenis ini.

◦ Walaupun pertumbuhan pinjaman jaminan pertama meningkat dengan pantas, jadual aset Figure menunjukkan bahawa sehingga 30 September 2025, terdapat masih memegang aset HELOC. 80% Bukan pada tempat pertama (iaitu sebagai liens kedua atau ketiga).

2.1.3 Pinjaman DSCR

Ia direka untuk pelabur hartanah. Produk ini tidak meneliti pendapatan peribadi peminjam, tetapi kelulusan adalah berdasarkan kadar pulangan sewa aset (DSCR).

Pinjaman DSCR adalah salah satu laluan utama Figure memperluas mod yang berjaya diterapkan dalam kategori HELOC ke dalam kategori aset kredit pengguna yang lebih luas.

Pada K3 2025, kategori produk baru termasuk pinjaman DSCR telah menyumbang lebih daripada 80 juta dolar AS dalam jumlah dagangan, menunjukkan momentum pertumbuhan yang kuat.

Struktur peserta, corak tingkah laku, dan logik pengagihan keuntungan mempunyai kesamaan yang tinggi dengan HELOC, tetapi lebih menitikberatkan pada aliran tunai hartanah pelaburan dari segi sifat aset dasar. Dari segi gambaran pihak berkaitan, selain peminjam, ia hampir serupa dengan HELOC.

| Dimensi Indeks | Data / Indeks Asas | Keberkiraan Pasaran |

|---|---|---|

| Momentum pertumbuhan | Q2 (0.02%) → Q3 (>80 juta dolar AS) | Pertumbuhan meletup: Walaupun kadar kecil pada suku kedua, jumlah dagangan meningkat dengan pantas pada suku ketiga berikutan pelancaran produk baru seperti DSCR dan pinjaman berkala kripto. |

| Indeks pinjaman individu | Baki Purata:174,000 dolar ASHad pinjaman:1 juta dolar Amerika Syarikat | Pengecutan yang tepat: Had ini secara tepat memasuki kawasan pembiayaan utama untuk pelabur hartanah sewa unit individu (SFR). |

| Potensi Pasaran (TAM) | > 20 Billion USD / Tahun (Saiz Sekuritisasi) | Penggantian sedia ada: DSCR adalah inti pasaran pinjaman bukan berkelayakan (Non-QM) di Amerika Syarikat, dan Figure bertujuan menyelesaikan masalah kronik "kurang kejelasan dan tempoh yang panjang" melalui teknologi blockchain. |

| Sokongan Sistem (LOS) | Lebih daripada 16 bilion dolar Amerika Syarikat | Pengembangan mendatar: Menggunakan sistem automasi (LOS) yang telah berjaya diaplikasikan dalam bidang HELOC dan mengumpulkan pinjaman sebanyak 160 billion, mempercepat penghasilan produk DSCR. |

| Kelebihan kompetitif utama | 75% Kadar pasaran pinjaman peribadi RWA | Kuasa Tetapkan Harga Industri: Dengan pangsa pasaran yang mengatasi, Figure sedang menubuhkan "penyelesaian masa nyata, atomik" sebagai piawaian industri untuk segmen DSCR. |

Pemohon pinjaman DSCR terutamanya memohon kewangan untuk hartanah sewa. Pemohon mengemukakan permohonan melalui portal Figure atau rakan kongsi mereka. Yang membezakan pinjaman DSCR ialah, selain penilaian kredit biasa, pemohon perlu menyediakan bukti pendapatan sewa (biasanya dalam bentuk kontrak sewa) untuk mengira kadar liputan perkhidmatan hutang (debt service coverage ratio).

Inti logik pinjaman DSCR terletak pada "menggantikan kepercayaan dengan fakta (data)". Seperti HELOC, ia mencapai "optimum Pareto" pada aset dan sumber kewangan dengan menukar hak hartanah yang sangat tidak cair menjadi token piawai dan homogen di atas rantaian: peminjam mendapat duit, institusi mengurangkan kos geseran, manakala pengguna DeFi biasa yang sebelum ini berada di luar sempadan kewangan kini menjadi pemegang bersama aset RWA berkualiti ini.

2.2 Jaminan Modal dan Sekuritisasi

Untuk meningkatkan kelikuidan pasaran dan sebagai "pembeli akhir", Figure telah membangunkan kerjasama strategik dengan institusi pelaburan terkemuka.

Jalan Enam (rakan kongsi strategik):

◦ Menyediakan modal ekuiti sebanyak 200 juta dolar Amerika kepada entiti sdn bhd Fig SIX Mortgage.

Fig SIX Mortgage LLC (Pemegang Jaminan):

Fig SIX Mortgage LLC, entiti kongsi yang ditubuhkan bersama oleh kedua-dua pihak, dikenal pasti sebagai "kendaraan jaminan" (Guarantor Vehicle) yang penting dalam ekosistem Figure, dan telah mendapat komitmen modal ekuiti boleh dikembalikan sebanyak USD200 juta daripada Sixth Street.

Pada aras operasi perniagaan, Fig SIX memainkan peranan penting sebagai "pembeli tetap" di pasaran perdagangan elektronik Figure Connect. Mekanisme ini menyelesaikan kebimbangan pelabur seperti bank, koperasi kredit, dan juru kumpulan pinjaman berkelayakan mengenai pengagihan aset, memastikan aset asli blockchain yang dihasilkan mereka memperoleh pelaksanaan jual beli yang pasti dan harga pasaran yang lebih bersaing. Mekanisme tawaran "yang sentiasa wujud" ini secara langsung menukar transaksi kredit peribadi yang asalnya bercerai dan tidak jelas menjadi pasaran piawaian dengan fungsi penemuan harga yang cekap.

Dalam reka bentuk terstruktur produk sekuritisasi, fungsi hedging risiko Fig SIX lebih ketara. Pada permulaan transaksi sekuritisasi, entiti ini secara aktif mempertahankan dan memegang "hak baki" atau dikenali sebagai "kawasan kegagalan pertama" dalam pasukan aset. Pengaturan ini menjadikan Fig SIX sebagai "penyerap utama" risiko kredit, yang memikul kerugian terlebih dahulu apabila pinjaman HELOC di peringkat bawah gagal, seterusnya melindungi kepentingan pemiutang di peringkat atas.

2.3 Pembiayaan dan Pembiayaan DeFi

Mod ini memperoseskan aliran kewangan dengan membuang perantara broker utama dan perantara pembiayaan gudang tradisional.

Pemegang aset:

Biasanya adalah bank atau institusi pemberi pinjaman yang menyimpan aset kredit token (seperti pasukan aset HELOC) atau aset kripto yang dijana oleh sistem LOS sebagai jaminan dalam kontrak pintar. Mod ini membolehkan institusi memanfaatkan aset RWA yang dimiliki untuk mendapatkan ketercairan masa nyata, dengan kos pembiayaan yang biasanya lebih rendah berbanding garis simpanan yang ditawarkan oleh bank konvensional.

Protokol menggunakan lelongan Belanda berperingkat jam untuk menentukan kadar penyelesaian. Peminjam menetapkan kadar faedah maksimum yang boleh diterima, manakala pemberi pinjaman menawar pulangan sasaran mereka, dan pada akhirnya semua dana yang dimasukkan dikenakan kadar faedah pasaran penyelesaian yang seragam. Mekanisme ini memastikan kewajaran dan kesegeraan penemuan harga, membolehkan pasaran menyesuaikan kadar faedah secara dinamik dalam julat yang luas antara 1% hingga 30%.

Pembekal Kecairan:

Gambar menunjukkan kejayaan memodifikasi pasaran kredit peribadi yang asalnya hanya terhad kepada institusi kewangan teratas untuk menyertai sebagai "penghancuran halus".

Pengguna DeFi biasa hanya memerlukan $100 untuk menyertai pembiayaan aset kredit global melalui protokol ini, sesuatu yang mustahil dalam sistem kewangan tradisional.

Sehingga pertengahan 2025, pulangan tahunan yang diperoleh pihak pemberi pinjaman melalui protokol ini hampir mencapai 9%, jauh lebih tinggi berbanding pulangan daripada memegang token stabil YLDS atau dalam dana pasaran kewangan tradisional. Kepopularan ini mendorong Figure untuk memperluaskan lagi model ini ke ekosistem Layer 1 seperti Solana dan Sui, dengan memperkenalkan token jaminan aliran PRIME, yang memperbesar lagi pulangan RWA.

Protokol Democratized Prime:

Untuk memastikan keselamatan dana pemberi pinjaman, Democratized Prime telah membangunkan sistem pengurusan risiko berdasarkan kod yang kukuh.

- Pemastian hak aset: Menggunakan kelebihan Teknologi DART Mencapai kecemerlangan jaminan, memastikan pemberi pinjaman mempunyai hak undang-undang dan teknikal yang tidak dapat dinafikan ke atas aset RWA yang mendasarinya.

- Logik Penyelesaian: Protokol memantau LTV secara masa nyata. Apabila LTV mencapai ambang 90%, kontrak pintar akan secara automatik memulakan proses pencairan berantai, melalui sekali setiap minggu, BWIC bermaksud "Bring Your Own Aset kredit dijual lelang untuk menukar kepada tunai, dan dana yang diperoleh akan digunakan terlebih dahulu untuk melunaskan pokok pinjaman pihak pemberi pinjaman. Selain itu, sekiranya kelikuidan pasaran tidak mencukupi untuk menampung permintaan, kadar faedah akan secara automatik melompat ke 30%, untuk memaksa peminjam mengurangkan leverage atau menarik modal baru masuk.

2.4 Saham Kestabilan Berfaedah dan Setelmen Pembayaran

Gambar menggunakan kelayakannya yang telah didaftarkan di bawah SEC untuk memperkenalkan pulangan pasaran kewangan tradisional ke dalam sistem pembayaran berantai.

Syarikat Sijil Figure (FCC) (Pemaju):

Berbeza dengan kebanyakan matawang stabil berdasarkan entiti luar bandar di pasaran, kelebihan utama $YLDS terletak pada kejelasan identiti undang-undangnya.

Peranan FCC: FCC direkodkan sebagai syarikat pelaburan di bawah Akta Syarikat Pelaburan Amerika Syarikat 1940, yang khas mengeluarkan sijil nilai nominal, dan $YLDS adalah bentuk digital sijil-sijil ini.

Jaminan aset bawah: YLDS dijamin sepenuhnya oleh portfolio aset berkualiti tinggi dan berisiko rendah yang dimiliki FCC (kebanyakannya adalah bon kerajaan Amerika Syarikat dan sekuriti yang serupa dengan dana pasaran wang utama). Struktur ini memastikan kestabilan aset dan keselarasan dengan pengawasan, menjadikannya sebagai jaminan berfaedah pada tahap institusi.

Pemegang YLDS (kebanyakannya institusi):

YLDS memberi manfaat "peningkatan Pareto" antara pasaran kewangan tradisional dan DeFi kepada pemegangnya.

- Model pendapatan: Pemegang boleh mendapat setara dengan SOFR (Suku Faedah Pembiayaan Malam Berjamin) dikurangkan 50 asas mata pendapatan. Dalam persekitaran kadar faedah makro yang tinggi, ini menjadikan $YLDS pilihan aset yang lebih baik berbanding sifar faedah tradisional dan stablecoin tidak berfaedah.

- Pembayaran dan Pelaksanaan: $YLDS menyokong pemindahan dana peer-to-peer 24/7 di blockchain, dan sebagai matawang penyelesaian lalai untuk Figure Exchange, pengguna boleh menyelesaikan pertukaran aset dalam beberapa saat. Sebagai contoh, pengguna boleh menggunakan $YLDS secara langsung untuk membeli Bitcoin, dan sistem akan secara automatik menangani penjimatan kadar tukaran dan pencairan di peringkat bawah.

Figure Payments Corporation (saluran dana):

Oleh kerana FCC dileraikan daripada kawalan, ia tidak boleh memegang aset kripto seperti USDC atau USDT secara langsung, jadi Figure memperkenalkan Syarikat Pembayaran Figure (FPC) Saluran kewangan yang penting.

- Mekanisme Pesanan Cermin: Apabila pengguna menggunakan $YLDS untuk membeli aset kripto di bursa, FPC akan menjalankan proses tempahan pesanan di belakang tabir. Sistem mempertemukan pemegang $YLDS dengan pihak lawan yang memegang USDC melalui kuasa likuiditi sendiri FPC, dengan itu memudahkan integrasi antara token sekuriti yang mematuhi peraturan dengan pasaran kripto awam.

- Skala ekologi: Struktur keselarasan ini mencapai pertumbuhan yang ketara pada 2025, baki yang berkisar 4 juta AS pada suku kedua 2025 dengan cepat meningkat ke hampir 100 juta dolardan telah diperluaskan ke ekosistem Layer 1 seperti Solana dan Sui.

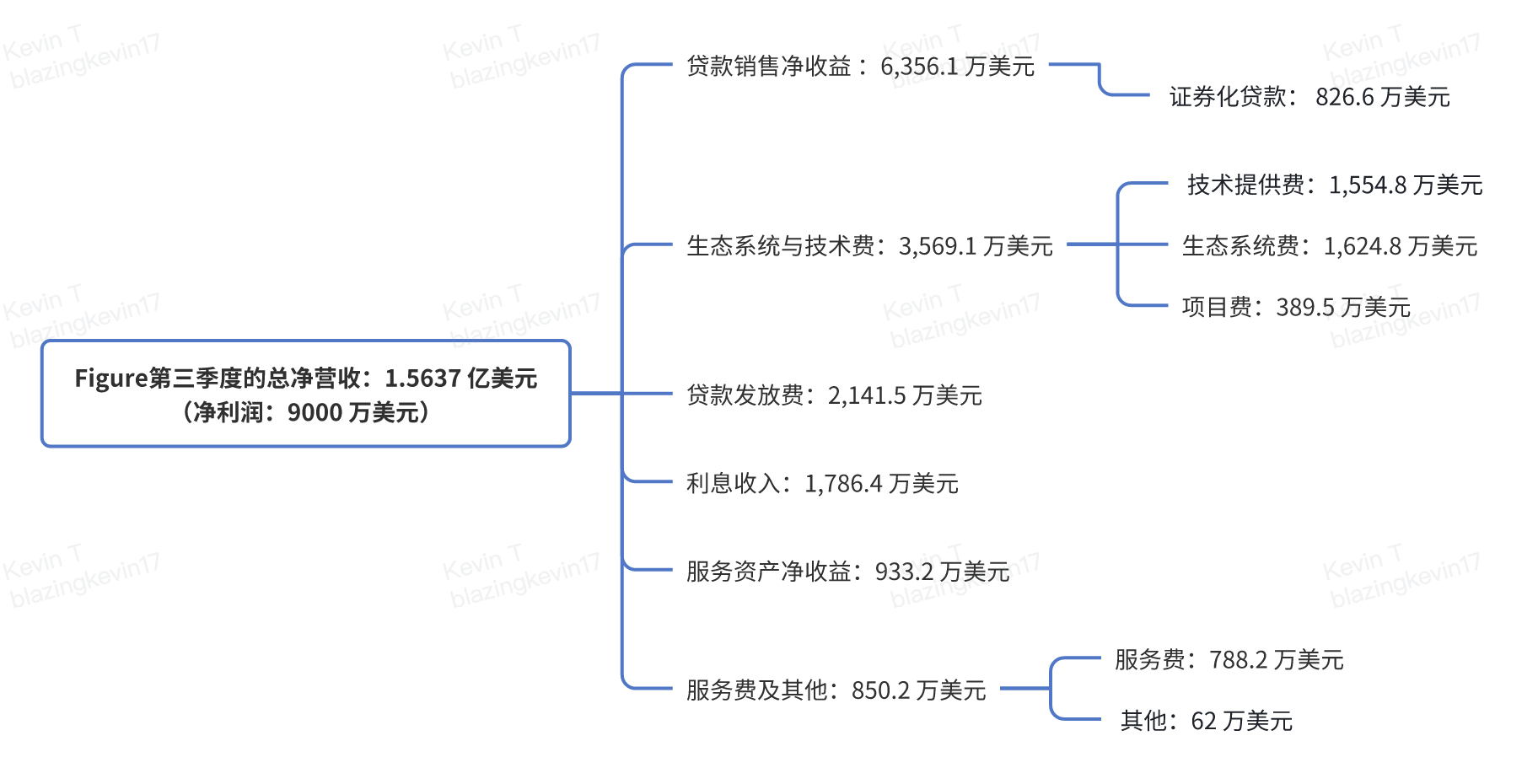

3 Kuartal Ketiga Pendapatan Pecahan

Figure telah menyerahkan keputusan yang mengejutkan pada kuartal ini, dengan jumlah pendapatan bersih keseluruhannya mencapai 156.37 juta dolar AS, manakala keuntungan bersihnya mencapai 90 juta dolar AS. Kadar keuntungan bersih yang hampir 57% ini sangat jarang ditemui dalam institusi kewangan tradisional, dan sepenuhnya membuktikan bagaimana arsitek asas blockchain dapat merekacipta kecekapan perniagaan pinjaman tradisional. Keupayaan menghasilkan keuntungan ini disokong oleh struktur pendapatan yang sangat pelbagai dan saling melengkapi, yang terdiri daripada jualan pinjaman, yuran teknologi, permulaan pinjaman, serta yuran perkhidmatan dan faedah yang berterusan.

Pendapatan bersih daripada jualan pinjaman, sebagai enjin pendapatan terbesar, menyumbang sebanyak USD6.356.1 juta, menunjukkan keterlihatan cecairan aset yang sangat baik oleh Figure di pasaran sekunder. Daripadanya, jualan pinjaman penuh menyumbang USD5.172 juta, dengan Figure memulangkan sepenuhnya hak milik, risiko, dan aliran tunai kredit jaminan nilai rumah (HELOC) kepada pembeli institusi, membolehkan syarikat memulangkan modal dengan cepat. Lebih menarik lagi ialah pendapatan pinjaman sekuritisasi sebanyak USD826.6 juta, di mana syarikat menyuntikkan pinjaman piawai ke dalam entiti tujuan khas (SPE) dan memasarkan bon dari tahap AAA hingga B-. Figure mampu membantu produk sekuritisasi ini mendapat penilaian AAA daripada agensi seperti Standard & Poor's dan Moody's, sesuatu yang bukan mudah, dan sepenuhnya disebabkan oleh keutuhan data yang disediakan oleh sistem LOS mereka dan kesahihan yang boleh dijejakkan melalui blockchain Provenance, memberi kejelasan lapisan bawah kepada pelabur institusi yang sukar dicapai di pasaran kewangan tradisional.

Kekosongan teknologi dan ekosistem menyumbang $35.691 juta untuk kuartal ini, yang merupakan inti utama Figure berbeza daripada syarikat kewangan biasa. Daripadanya, $15.548 juta berasal daripada yuran penyediaan teknologi, manakala $16.248 juta pula datang daripada yuran ekosistem, yang secara asasnya merupakan "premium akses pasaran" atau "premium jodoh". Figure menggunakan teknologi blockchain untuk memendekkan kitaran penyelesaian tradisional yang mengambil bulan-bulan kepada beberapa hari atau malah beberapa saat, keupayaan penyelesaian masa nyata ini merupakan aset utama menarik rakan kongsi ekosistem. Dengan pengendalian pengajuan dan dokumen yang baku, pinjaman bukan piawai asal telah ditukarkan kepada aset digital yang sangat homogen dan mudah diperdagangkan, ini menandakan Figure telah berjaya berubah daripada institusi permulaan pinjaman kepada pengedar infrastruktur kewangan.

Di hadapan perniagaan, yuran pinjaman Figure telah mencapai 21.4 juta dolar AS, yang merangkumi yuran terus untuk perkhidmatan pinjaman, caj tambahan semasa kelulusan pinjaman, dan pendapatan diskaun pinjaman. Kecemerlangan pendapatan ini tidak terlepas daripada proses operasi automatik yang tinggi. Figure telah sepenuhnya menolak model tradisional kewangan yang tidak cekap, dengan mempercepatkan pengesahan pendapatan secara automatik melalui pautan akaun bank peminjam, serta menggunakan model penilaian automatik (AVM) untuk menggantikan proses penilaian hartanah berkala yang memakan masa. Dengan memadukan padanan jaminan digital, automasi carian hak milik, dan sijil jarak jauh dalam talian, Figure secara besar-besarnya mengurangkan kos memperoleh pelanggan dan meningkatkan pengalaman pengguna. Semua data pinjaman, selepas membuang maklumat peribadi, disimpan dalam bentuk nilai hash ke dalam blockchain Provenance, memastikan aset mempunyai sifat kredit yang tidak boleh diubah sejak permulaannya.

Selain mendapat keuntungan melalui model jualan "masuk dan keluar dengan cepat", Figure juga menunjukkan keupayaan pengurusan aset yang mendalam. Pendapatan faedahnya mencatatkan 17.864 juta dolar AS, yang diperoleh daripada pulangan portfolio HELOC utama, pinjaman peribadi berjaminan aset digital, dan pulangan kira-kira 5% daripada saham risiko yang dikekalkan semasa proses sekuritisasi aset. Selain itu, Figure juga menunjukkan kepekaan asli terhadap kripto dalam pengurusan aliran tunai, memaksimumkan kecekapan modal melalui pulangan faedah matawang stabil YLDS dan setara tunai. Gabungan "operasi aset ringan" dan "penyimpanan risiko secara strategik" ini membolehkan syarikat mengekalkan kelikuidan sekaligus berkongsi pulangan peningkatan nilai jangka panjang daripada aset berkualiti.

Prestasi aset dan kos perkhidmatan menunjukkan kesan "ekor panjang" dalam model keuntungan Figure. Keuntungan bersih aset perkhidmatan pada kuartal ini ialah AS$9.332 juta, yang mencerminkan nilai semasa perkhidmatan yang dikekalkan oleh syarikat selepas menjual pinjaman. Walaupun nilai ini mengalami sedikit kebolehUbahan disebabkan oleh anggapan model penilaian dalaman, aliran tunai yang dihasilkannya adalah nyata. Jumlah pendapatan yuran perkhidmatan dan sumber lain ialah AS$8.502 juta, di mana AS$7.882 juta diperoleh daripada pengurusan portfolio pinjaman untuk bank, syarikat insurans, atau trust sekuritisasi, termasuk tugas seperti memproses bayaran bulanan, menjaga akaun, dan melaporkan kepada pelabur. Kadar yuran perkhidmatan purata tertimbang pada kuartal ketiga kekal sekitar 30 asas (0.30%), yang menyumbang kepada sumber pendapatan berkala yang stabil kepada syarikat.

Akhirnya, Figure juga menunjukkan peran mereka sebagai peserta mendalam dalam bidang kripto melalui pelaburan mereka. Dalam kategori "lain-lain" pada kuartal ini, mereka mencatatkan keuntungan sebanyak 620,000 dolar, yang terutamanya berkaitan dengan pembahagian hasil pelaburan minoriti dalam entiti yang tidak dikumpulkan. Yang menarik perhatian ialah keuntungan mereka daripada Domestic Solana Fund, yang memegang token SOL yang diperoleh melalui lelongan dalam proses kebankrapan FTX. Sementara itu, hasil daripada syarikat kongsi yang ditubuhkan oleh Figure dan Sixth Street, iaitu Fig SIX, serta keuntungan daripada syarikat nasihat pelaburan yang mematuhi peraturan, Reflow, turut membantu Figure membina ekosistem kewangan yang lengkap, merangkumi kredit, perkhidmatan pelaburan, dan nasihat mematuhi peraturan.

Secara keseluruhannya, laporan kewangan kuartal ketiga Figure bukan sahaja menunjukkan data kewangan yang kuat, tetapi juga membuktikan kepada pasaran bahawa teknologi blockchain bukan sekadar satu buzzword dalam bidang kewangan, tetapi sebenarnya alat produktif yang mampu mengurangkan kos, memendekkan tempoh penyelesaian, dan meningkatkan penilaian aset. Dengan merekodkan hash pinjaman asas ke dalam sistem bukti dan menukar secara berkala hak milik pakej aset di rantai blok Provenance, Figure telah membangunkan satu piawaian digital penuh dari permulaan aset, pengesahan automatik, penyelesaian masa nyata, sehingga perkhidmatan kemudian. Model ini bukan sahaja meningkatkan kecekapan kewangan tradisional, tetapi juga membuka jalan untuk lebih banyak aset RWA dimasukkan ke dalam blockchain di masa depan.

Mengenai Movemaker

Movemaker adalah organisasi komuniti rasmi pertama yang diluluskan oleh Aptos Foundation dan dilancarkan bersama oleh Ankaa dan BlockBooster, yang khusus membangunkan dan memajukan ekosistem wilayah Cina Aptos. Sebagai wakil rasmi Aptos di wilayah Cina, Movemaker berkomited untuk membangun ekosistem Aptos yang pelbagai, terbuka dan berkembang melalui penghubung antara pengembang, pengguna, modal dan pelbagai rakan kongsi ekosistem.

Pengecualian Tanggungjawab

Artikel/blog ini hanya untuk rujukan sahaja dan mencerminkan pandangan peribadi penulis, dan tidak mencerminkan kedudukan Movemaker. Artikel ini tidak bermaksud untuk memberikan: (i) nasihat pelaburan atau cadangan pelaburan; (ii) tawaran atau jemputan untuk membeli, menjual atau memegang aset digital; atau (iii) nasihat kewangan, akaun, undang-undang atau cukai. Memegang aset digital, termasuk stabilcoin dan NFT, mempunyai risiko yang sangat tinggi, dengan perubahan harga yang besar, dan mungkin menjadi tidak bernilai. Anda harus mempertimbangkan dengan teliti sama ada perdagangan atau memegang aset digital sesuai dengan keadaan kewangan anda. Jika mempunyai soalan berkaitan keadaan tertentu, sila berunding dengan penasihat undang-undang, cukai atau pelaburan anda. Maklumat yang disediakan dalam artikel ini (termasuk data pasaran dan statistik, jika ada) hanya untuk rujukan am. Telah diambil langkah berhati-hati yang wajar semasa menyediakan data dan carta ini, tetapi tiada tanggungjawab diambil atas sebarang kesilapan faktual atau kecacatan yang dinyatakan di dalamnya.