Wall Street telah berdebat selama berbulan-bulan mengenai bila Federal Reserve akan memotong kadar faedah. Kini, pedagang mempertimbangkan sama ada langkah seterusnya mungkin merupakan kenaikan.

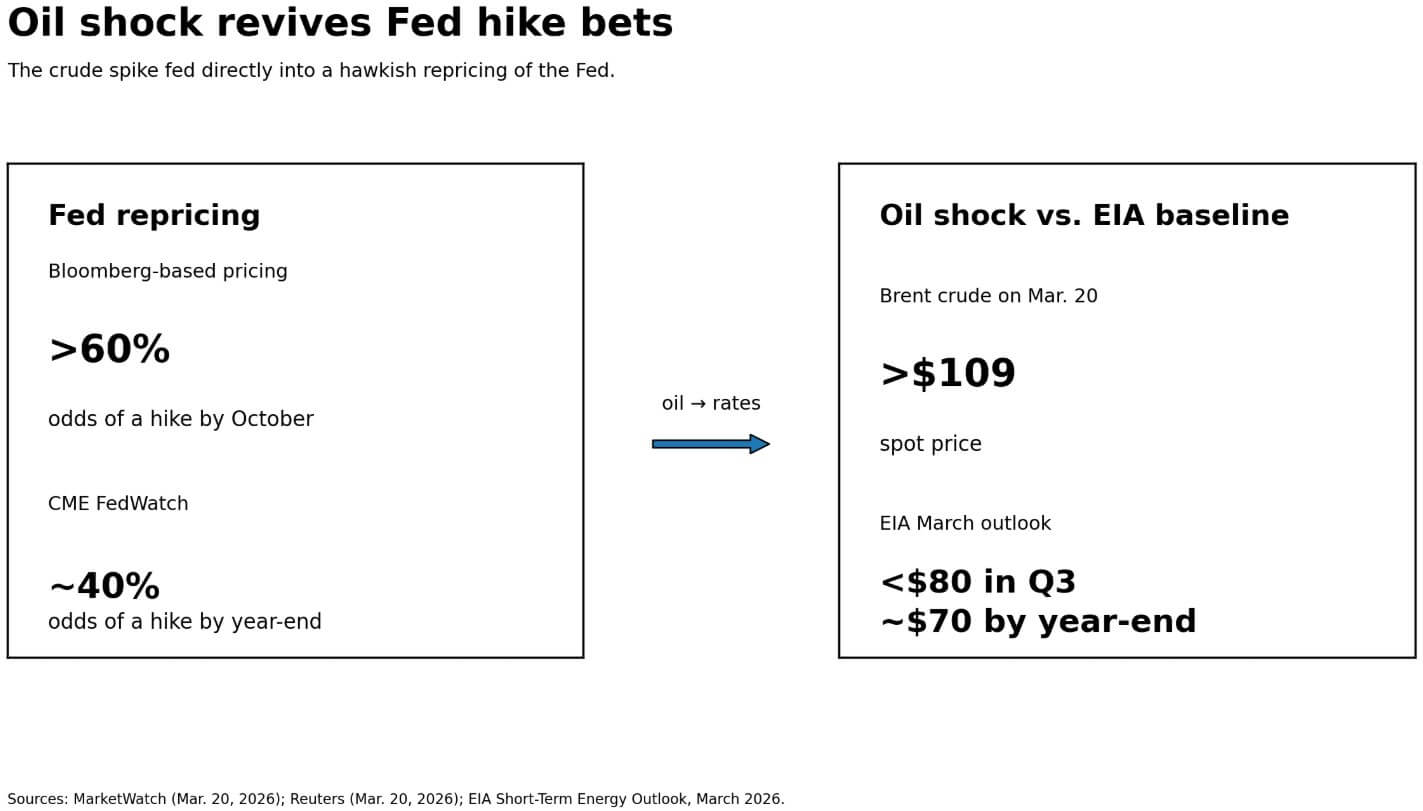

Dua hari selepas keputusan Fed pada 18 Mac untuk mengekalkan julat sasaran pada 3.50%-3.75%, pasaran bergerak ke arah yang bertentangan. Harga berdasarkan Bloomberg naik di atas 60% kemungkinan kenaikan suku bunga pada Oktober, dengan sekitar 15 basis point pengetatan yang dihargai pada masa itu. CME FedWatch meletakkan kemungkinan kenaikan suku bunga pada akhir tahun lebih dekat kepada 40%.

Kemungkinan pemotongan kadar pada bulan depan telah turun dari 17% pada Februari kepada 0% untuk April, manakala kemungkinan kenaikan telah meningkat kepada 6%.

Walaupun penyebaran yang mencerminkan perbezaan sebenar mengenai masa dan keyakinan, kedua-dua ukuran menunjukkan arah yang sama. Pasaran kenaikan suku bunga, yang tidak aktif selama berbulan-bulan, kembali muncul.

Bahan pengapit ialah minyak. Minyak mentah Brent melejit di atas $109, dan minyak mentah AS menyentuh $98 pada 20 Mac kerana peningkatan di Timur Tengah memperdalam ketakutan terhadap gangguan ke Selat Hormuz, satu titik sempit yang menangani hampir 20% bekalan minyak global.

Garisan dasar EIA untuk Mac masih mengandaikan Brent menurun di bawah $80 pada suku ketiga dan berakhir tahun ini hampir pada $70 jika gangguan mereda. Pasaran semasa ini mempertaruhkan bahawa anggapan ini terlalu optimis, dan taruhan ini mengalir terus ke harapan kadar.

Treasury 10 tahun naik kepada kira-kira 4.37%, Treasury 30 tahun mencapai tertinggi sejak September, dan S&P 500 bergerak menuju kehilangan mingguan kelima berturut-turut.

Dana ekuiti global kehilangan $20.3 bilion dalam minggu sehingga 18 Mac, termasuk $24.78 bilion daripada dana ekuiti AS sahaja, manakala dana pasaran wang menyerap $32.57 bilion secara global.

Kas, yang memberi imbal hasil hampir 4%, sedang menarik modal keluar daripada aset berisiko secara masa nyata.

Kontradiksi bitcoin tidak boleh melarikan diri

Bitcoin berada sedikit di bawah $70,000 pada 20 Mac, turun seiring dengan QQQ (-1.75%) dan GLD (-1.93%).

Sesi yang sama yang menilai semula dasar Fed sebagai hawkish juga menurunkan harga emas, walaupun latar belakang geopolitik sepatutnya menyokong setiap pelindung aset keras.

Emas jatuh 1.8% seiring dengan kenaikan imbal hasil dan dolar. Jika pelindung inflasi dan perang kanonik tidak mampu bertahan, alasannya jelas: kondisi kewangan yang lebih ketat mendorong emas dan bitcoin turun serentak, mengalahkan permintaan pelindung keselamatan yang mungkin disokong oleh latar belakang geopolitik.

Pitch bitcoin sebagai pelindung terhadap inflasi menghadapi kontradiksi yang sama, kerana ia berkesan apabila indikator inflasi bergerak ke arah kebimbangan pemalsuan mata wang dan pemudahan wang. Ia menghadapi masalah apabila inflasi menunjukkan harga minyak naik, hasil naik, dolar lebih kukuh, dan Fed tidak mampu memudahkan.

Ketua Fed Jerome Powell mengatakan pada penutupan pertemuan Mac bahawa bank pusat memantau sama ada kos bahan bakar dan input yang lebih tinggi meresap ke dalam inflasi PCE inti.

Jika inflasi inti melonjak di atas 3.2%, ambang batas untuk kesan kenaikan yang kredibel Bank of America, bersama dengan pengangguran yang berterusan pada kira-kira 4.5% dan minyak dalam julat $80-$100, Fed menghadapi situasi di mana inflasi cukup melekat untuk mengekalkan dasar yang ketat.

Namun, pertumbuhan belum lagi lemah cukup untuk memaksa pemotongan kecemasan. Bagi bitcoin, koridor inflasi sederhana tanpa resesi mungkin merupakan persekitaran makro yang paling bermusuhan.

Sebuah kertas kerja IMF mendapati bahawa satu faktor kripto menjelaskan 80% variasi harga kripto, dan bahawa pemendekan Fed mengurangkan faktor tersebut melalui saluran pengambilan risiko.

Selain itu, semakin banyak modal profesional memasuki kripto, korelasi Bitcoin dengan ekuitas meningkat. BIS menggambarkan penurunan terkini dalam kripto, di mana Bitcoin jatuh sekitar 50% dari tertinggi 2025nya seiring peralihan yang lebih luas menjauh dari aset pertumbuhan, ketika saham teknologi dijual.

Aliran ETF Bitcoin AS spot sudah menunjukkan perubahan: dari $199.4 juta dalam aliran masuk pada 17 Mac kepada $253.7 juta dalam aliran keluar pada 18 dan 19 Mac secara keseluruhan, menurut data Farside Investors'.

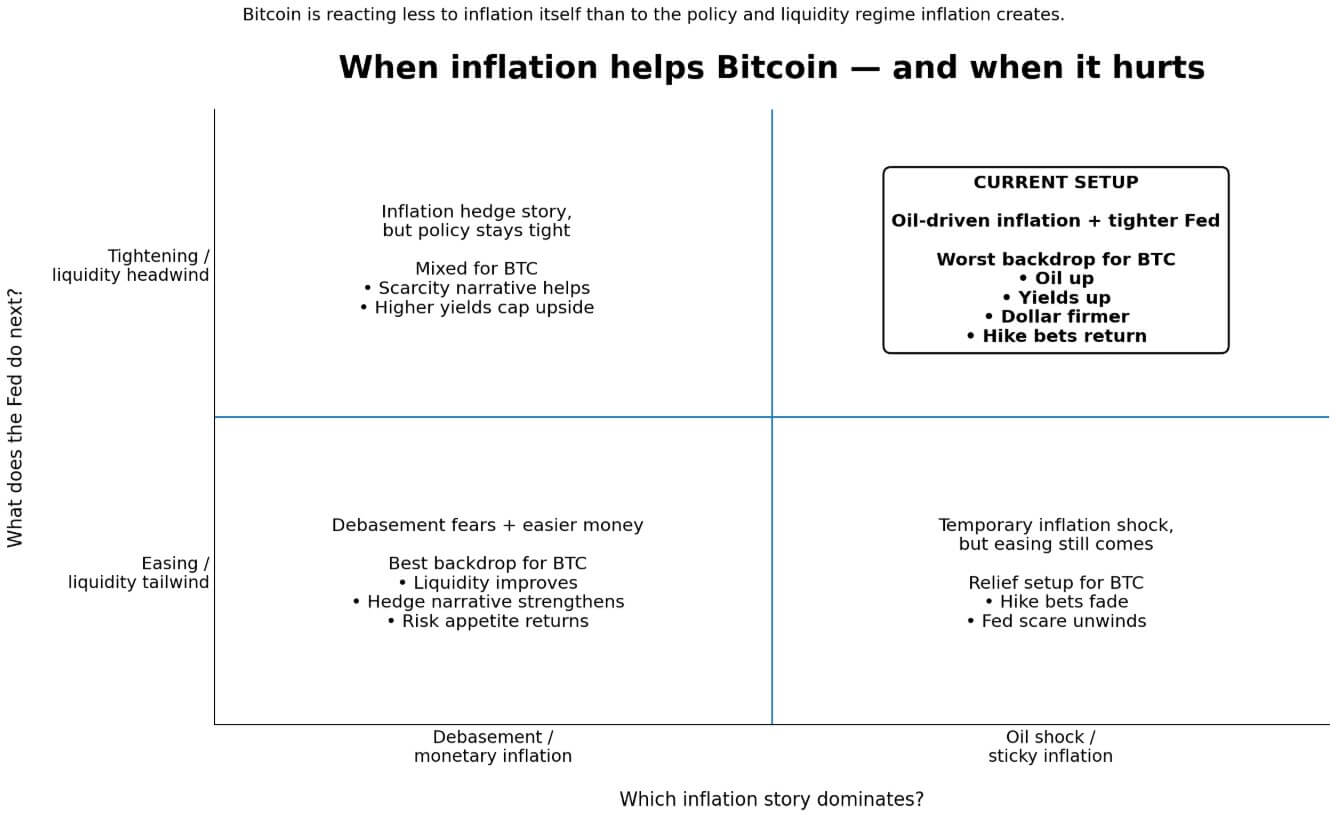

Bitcoin diperdagangkan berdasarkan bahagian mana dalam senario inflasi yang mendominasi: sama ada kenaikan harga memberikan ruang kepada Fed untuk longgarkan atau memaksa ia untuk ketat.

Sekarang, sisi pemadatan berkekalan, kerana keadaan memampatkan, kadar diskaun terhadap aset spekulatif meningkat, dan tunai menjadi lebih kompetitif.

Dua lintasan ke depan

Kesaksian beruang bergantung pada kekalan dasar EIA. Jika minyak berbalik lebih pantas daripada yang dikhawatirkan, tenaga kerja melemah menjelang laporan pekerjaan 3 Apr., dan data PCE Februari pada 9 Apr. menunjukkan tiada kesan putaran kedua yang merembes ke inti, kemungkinan kenaikan suku bunga boleh menyusut secepat ia mengembang.

Swap inflasi satu tahun mencapai 3% minggu ini, tetapi swap hadapan lima tahun turun ke 2.35%, terendah dalam hampir setahun. Pergerakan ini menunjukkan bahawa pasaran masih melihat jalan di mana ini adalah gangguan tenaga sementara bukan pemberhentian peraturan.

Jika laluan itu berlaku, bitcoin mendapat semula dorongan likuiditi. Citi's kerangka 12 bulan menetapkan sasaran kesan asas sebanyak $112,000 dan sasaran bull-case sebanyak $165,000 dalam senario di mana Fed meneruskan pelonggaran.

| Skenario | Pemicu makro | Apa yang berlaku kepada jangkaan Fed | Apa yang kemungkinan bermaksud untuk bitcoin |

|---|---|---|---|

| Kes beruang | Minyak berbalik lebih cepat daripada yang dikhawatirkan; tenaga kerja melemah menjelang laporan pekerjaan 3 Apr; PCE Feb pada 9 Apr menunjukkan tiada kesan putaran kedua yang merembes ke inti | Kemungkinan kenaikan menurun; pasaran bergerak semula ke arah harga pemotongan atau sekurang-kurangnya jalan Fed yang kurang agresif | BTC mendapat semula dorongan likuiditi dan boleh berdagang lebih banyak berdasarkan harapan pelonggaran berbanding ketakutan pemadatan |

| Kes beruang | Minyak kekal dalam julat $80-$100 hingga musim panas; PCE inti naik di atas 3.2%; pengangguran kekal hampir 4.5% | Taruhan Hike menjadi perdagangan lebih tinggi untuk jangka panjang yang tahan lama | BTC diperdagangkan lebih seperti aset risiko dengan durasi yang berat, dengan kondisi kewangan yang lebih ketat dan persaingan tunai yang lebih kuat memberi tekanan pada harga |

| Apa yang perlu ditonton seterusnya | 3 Apr: laporan pekerjaan; 9 Apr: PCE; 28-29 Apr: FOMC | Data lembut akan melemahkan naratif kenaikan; inflasi yang melekat dan tenaga kerja yang kukuh akan memperkuatnya | Pelepasan-peluaran ini akan menentukan sama ada cerita bitcoin sebagai pelindung terhadap inflasi akan mendapat semula ketertarikan atau sama ada hambatan likuiditi akan menjadi lebih teruk |

Keseluruhan bear hanya memerlukan EIA salah. Jika minyak kekal dalam julat $80-$100 hingga musim panas, PCE asas mencatat di atas 3.2%, dan pertemuan FOMC 28-29 April mengeluarkan pernyataan yang secara halus mengesahkan semula harga hawkish pasaran daripada menentangnya, peluang kenaikan suku bunga akan menjadi posisi yang kukuh.

Aset pasaran wang sudah hampir mencapai rekod $8 bilion, dan arus yang berpindah ke tunai minggu ini tidak akan berpindah semula secara automatik. Dalam senario itu, kes bear resesi Citi untuk bitcoin menempatkan harga pada $58,000, dan BTC diperdagangkan sebagai aset risiko berdurasi panjang selama had kadar berlaku.

Kerangka global

Pihak perantara kini melihat ECB dan Bank of England berpotensi menaikkan suku bunga secepatnya pada April, dengan pedagang menghargai pengetatan sebesar 72 dan 78 basis point hingga 2026, masing-masing.

Titian Hormuz juga menangani sekitar 20% perdagangan LNG global. Gangguan yang berterusan akan mendorong kos tenaga di seluruh Eropah dan Asia secara serentak, memampatkan ruang bagi mana-mana bank pusat utama untuk melonggarkan.

Korelasi bitcoin dengan minat terhadap risiko global, yang telah diperdalam oleh penyertaan institusi, bermaksud impuls pengetatan datang dari pelbagai arah secara serentak dalam rejim makro yang sama yang membawa kripto naik.

Ekspektasi inflasi jangka panjang tidak meledak, dan pengawasan ini adalah satu-satunya perkara yang memisahkan penilaian semula semasa daripada perdagangan stagflasi penuh.

Namun demikian, jangkaan jangka panjang yang terkandung tidak menetralkan kiraan dasar jangka pendek.

Plot titik Fed sendiri meninggalkan ruang untuk kegigihan yang diperbaharui: julat kadar yang sesuai peserta untuk 2026 berjalan dari 2.6% hingga 3.6%, dan penyebaran di hujung atas cukup luas untuk menyerap satu atau dua kejutan inflasi positif sebelum projeksi median bergerak.

Bitcoin kini menhadapi ujian penting untuk menentukan sama ada ia diperdagangkan sebagai perlindungan terhadap inflasi atau sebagai pertaruhan terkonsentrasi terhadap likuiditi global.

Post Kemungkinan pemotongan kadar Fed mencapai sifar, mengancam stagflasi di mana bitcoin berjaya sebagai alat perlindungan terhadap inflasi jangka panjang muncul pertama kali di CryptoSlate.