Penulis: Jae, PANews

Pada tahun 2026, Ethereum bermula dengan keajaiban. Di satu sisi, terdapat gambaran kegemilangan dengan penunjuk seperti saiz staking, TVL, dan pecahan wang stabil yang terus mencipta rekod baru; di sisi yang lain, terdapat keterputusan yang serius antara harga token dan asas ekosistem.

Ethereum kini mungkin sedang melalui "masa banjir tiba-tiba". Di hulu ialah ganjaran teknologi seperti DVT asli dan peningkatan Fusaka, serta aset yang terkumpul lama. Di hilir pula ialah kebimbangan terpusat, kegagalan menangkap nilai, dan penentuan harga pasaran yang tidak seimbang.

Skala jaminan bernilai trilion juga tidak dapat menyembunyikan risiko berpusat, Vitalik ingin menyerang kembali dengan penyelesaian DVT

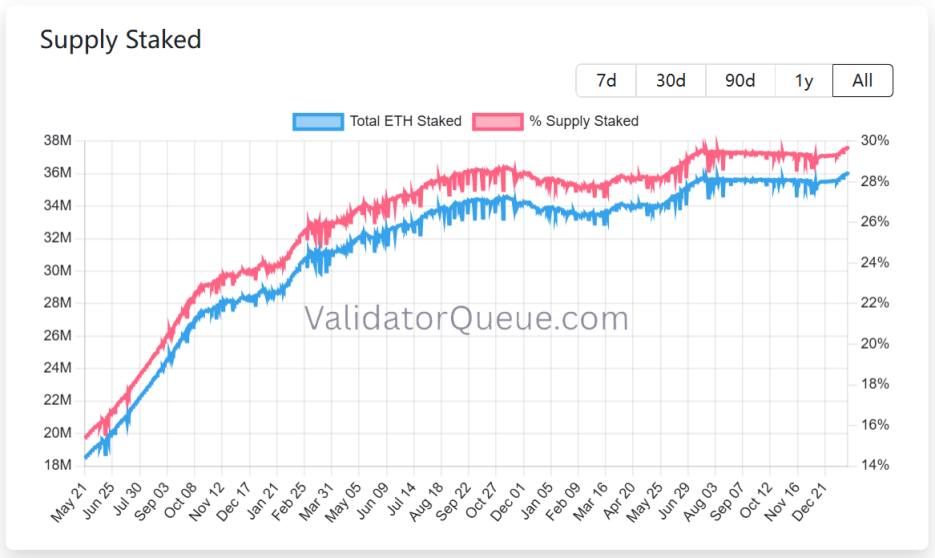

Staking mencapai rekod tertinggi, keluar dan kosongkan, ekosistem staking Ethereum baru-baru ini menghasilkan keputusan yang kelihatan sempurna.

Berdasarkan data ValidatorQueue, sehingga 22 Januari 2026, jumlah staking Ethereum telah mencapai rekod tinggi hampir 120 billion dolar AS, lebih daripada 36 juta ETH berada dalam keadaan staking, iaitu kira-kira 30% daripada bekalan sedia ada.

Namun, di sebalik kegemilangan ini terdapat risiko berpusat. Kadar penempuhan dari lima pemberi penempuhan bergerak terbesar sahaja telah menguasai hampir 18 juta, iaitu 48% daripada pasaran.Ketumpatan yang tinggi ini bukan sahaja bertentangan dengan tujuan asal perkhidmatan tanpa pusat, tetapi juga membawa risiko kegagalan titik tunggal dan pemeriksaan, yang akan mempengaruhi keselamatan rangkaian dan pembangunan ekosistem yang sihat.

Pada 21 Januari, Vitalik secara rasmi mengemukakan cadangan "Jaminan DVT (Teknologi Pengesahan Teragih) asli" di forum penyelidikan Ethereum, yang bertujuan untuk menyelesaikan masalah kesilapan titik tunggal pengesah dan jaminan yang terpusat, serta meningkatkan keselamatan dan perkhidmatan tanpa pusat Ethereum.

Pertama, Vitalik mengakui bahawa Ethereum pada masa lalu terlalu menumpukan pertumbuhan pengguna, menyebabkan terlalu terpusatnya pengendalian nod dan pembinaan blok. DVT asli akan berusaha menghapuskan kebergantungan kepada nod fizikal tunggal atau pengedar awan seperti AWS.

Selain itu, kepekatan pasaran yang tinggi oleh pemberi pinjaman jaminan bergerak seperti Lido sentiasa menjadi kebimbangan utama komuniti. DVT asli cuba menurunkan lagi had untuk menjamin, membolehkan pengesah kecil dan sederhana turut serta, seterusnya meningkatkan indeks Nakamoto Ethereum.

Akhir sekali, Vitalik menyatakan beliau akan lebih memperhatikan isu anti-siasatan dan ancaman kuantum. DVT asli membenarkan pengesahihan untuk memanjangkan nod mereka di lokasi geografi yang berbeza dan pelbagai klien, yang akan meningkatkan ketahanan rangkaian terhadap risiko geopolitik atau kelemahan klien tertentu.

Bacaan berkaitan:Ethereum di persimpangan jalan: Ancaman kuantum hampir tiba, tekanan ganda modal Wall Street

Skim asal DVT telah mencadangkan empat tiang teknikal utama:

- Pengurusan Kumpulan Kunci Sulit Pelbagai: Membenarkan satu identiti pengesahihan mendaftarkan sehingga 16 kunci sulit yang berasingan.

- Mekanisme Tandatangan Treshold: Hanya apabila lebih daripada 2/3 daripada nod berkaitan (seperti 11 daripada 16) menandatangani serentak, cadangan atau bukti blok sahaja dianggap sah.

- Pengintegrasian Tahap Protokol: Berbeza dengan penyelesaian DVT pihak ketiga seperti SSV atau Obol, DVT asli beroperasi secara langsung pada lapisan konsensus tanpa memerlukan lapisan koordinasi luar yang kompleks, seterusnya mengurangkan keperluan operasi.

- Kerugian prestasi yang rendah: Reka bentuk ini hanya menambahkan satu siri lewat masa apabila blok dihasilkan, tidak mempengaruhi kelajuan pembuktian, dan kompatibel dengan mana-mana skema tanda sah.

Jika pelan DVT asli diterapkan, ia akan memberi kesan mendalam kepada ekosistem pengesah, yang akan mengurangkan risiko kegagalan titik tunggal dan meningkatkan kelebihan kapasiti dan keupayaan pengampunan kesalahan pengesah.

Bagi penjamin individu, mereka boleh mengurangkan kos dengan menjalankan operasi "tidak tumbang" dengan lebih murah melalui pengumpulan kumpulan atau sewa beberapa server yang murah, seterusnya mengurangkan tekanan daripada dikenakan denda secara besar-besaran.

Untuk pengesah institusi, mereka tidak lagi perlu membina sistem failover yang mahal dan kompleks secara khusus. DVT asli akan menyediakan penyelesaian kesilapan piawai, seterusnya mengurangkan kos pengendalian.

Bagi keseluruhan trek jaminan, penyelesaian DVT asli mungkin akan membentuk semula landskap pasaran jaminan kecairan Ethereum.Pengusaha kecil dan pengesah bebas akan mendapat persekitaran persaingan yang lebih adil, manakala kelebihan pengusaha besar pula mungkin akan berkurangan.

Walaupun cadangan DVT asli masih berada di peringkat konsep dan memerlukan kebenaran daripada komuniti Ethereum untuk dilaksanakan, ia dengan jelas menunjukkan arah masa depan Ethereum, iaitu tidak lagi mengorbankan keselamatan demi kecekapan dan penerimaan jangka pendek, tetapi dengan menggunakan kaedah teknikal asli untuk memulihkan kembali kawasan autonomi dan tanpa kepercayaan Ethereum, yang juga merupakan visi Vitalik tahun ini.

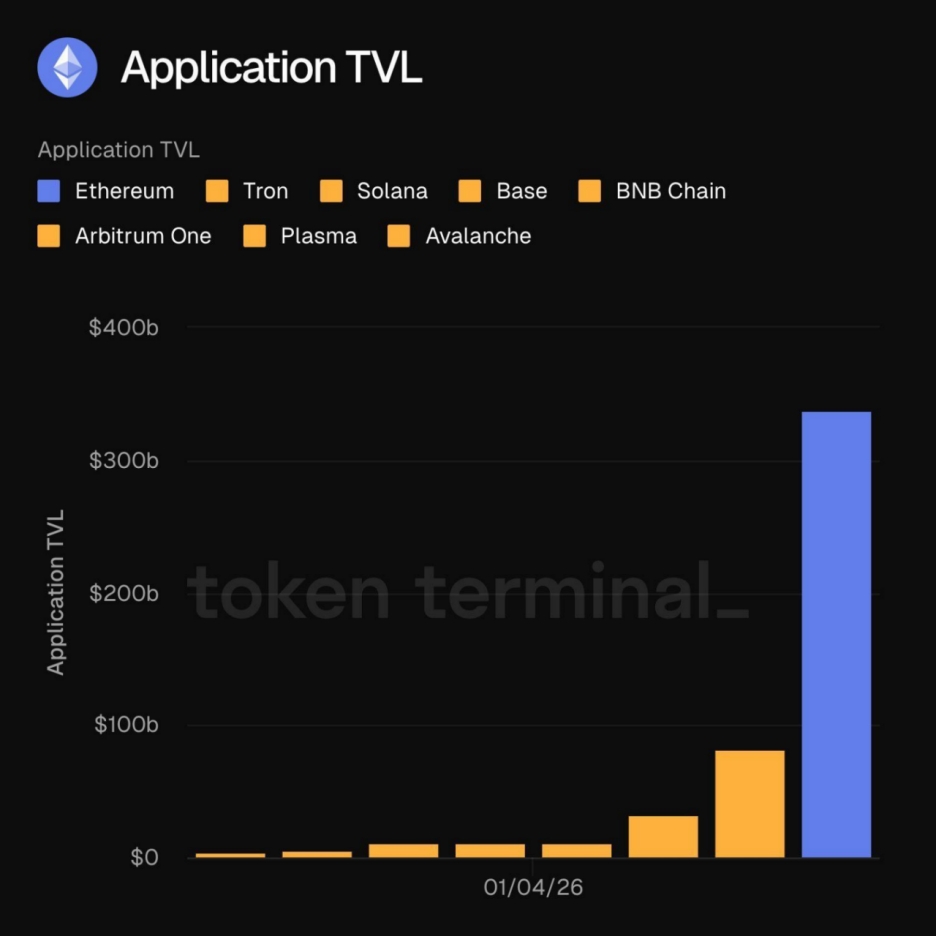

TVL melebihi 30 billion dolar, mempertahankan aset utama dengan kukuh

Pada awal 2026, Ethereum melalui satu peristiwa sejarah apabila jumlah nilai aset berpusat (TVL) aplikasi berantai melebihi batas 300 billion dolar.Langkah bersejarah ini bukan sahaja mewakili pertumbuhan nombor, tetapi juga mewakili struktur ekosistem Ethereum yang semakin beragam.

Wangsa yang disimpan dalam ekosistem Ethereum bukan lagi hanya gelembung spekulatif. Menurut Leon Waidmann, pengarah penyelidikan Onchain, wang-wang ini aktif dalam pelbagai aplikasi berantai seperti DeFi, wang tetap, RWA dan pendahaguan, yang mewakili aktiviti ekonomi sebenar. Ethereum memimpin dalam aspek kedalaman likuiditi, kombinabiliti, kebolehpengiraan, dan aset serta simpanan pengguna berbanding rangkaian lain, kesan rangkaian sedang muncul.

Wangsa yang disimpan dalam ekosistem Ethereum bukan lagi hanya gelembung spekulatif. Menurut Leon Waidmann, pengarah penyelidikan Onchain, wang-wang ini aktif dalam pelbagai aplikasi berantai seperti DeFi, wang tetap, RWA dan pendahaguan, yang mewakili aktiviti ekonomi sebenar. Ethereum memimpin dalam aspek kedalaman likuiditi, kombinabiliti, kebolehpengiraan, dan aset serta simpanan pengguna berbanding rangkaian lain, kesan rangkaian sedang muncul.

Apabila jumlah TVL melangkaui ambang $300 billion, Ethereum bukan lagi hanya platform aplikasi, tetapi juga protokol penyelesaian aset global tahap kewarganegaraan. Kuantiti ini bermakna sebarang pesaing yang cuba menantang kedudukan Ethereum bukan sahaja perlu bersaing dari segi prestasi, tetapi juga perlu mempunyai kedalaman likuiditi yang setanding dengan Ethereum.

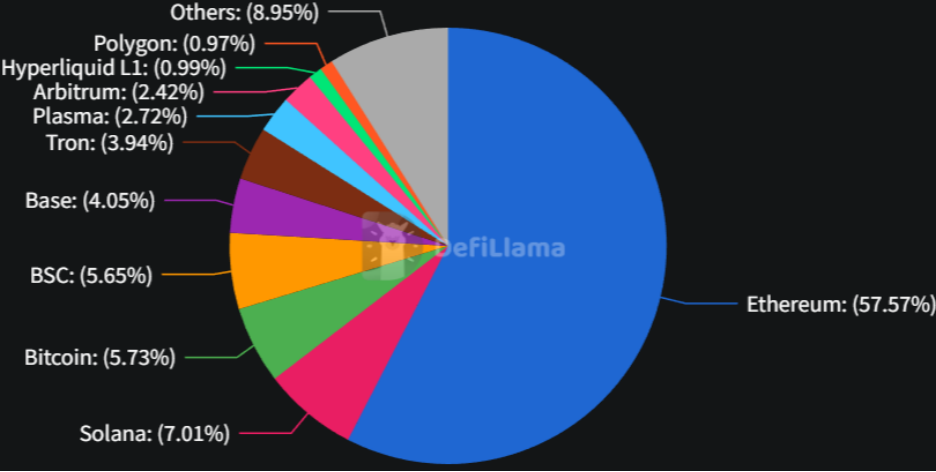

Jika TVL ialah "otot" Ethereum, maka k cripto stabil pula ialah "darah"nya. Hingga 22 Januari, Ethereum memegang kira-kira 58% pasaran dalam bidang k cripto stabil.Dalam konteks permintaan dolar berterusan meningkat di rantai global, Ethereum sebagai medan permulaan utama untuk k cripto stabil telah membina parit aliran kewangan yang mendalam untuk ekosistemnya.

Menurut satu laporan oleh Electrical Capital, stablecoin di Ethereum bukan sahaja bertindak sebagai alat tukar, tetapi juga sebagai jaminan yang menyokong pinjaman DeFi bernilai lebih daripada 19 billion dolar AS.

Keluarnya kerangka pengawasan seperti Akta Genius menjadi suntikan kuat, penggunaan k cripto oleh syarikat pembayaran utama dan institusi kewangan tradisional akan memasuki fasa letupan.

Kesahan USDC di Ethereum terus meningkat, memperkuat lagi kedudukannya sebagai "pas" yang sah; manakala protokol wang tetap berprestasi seperti Ethena pula memasukkan pulangan jaminan ETH ke dalam pulangan asas wang tetap, penggunaan berskala besar mereka juga memperkuatkan integrasi mendalam antara ETH dan ekosistem wang tetap.

Walaupun pada tahun 2025, blockchain awam seperti Solana, Polygon, dan Tron menimbulkan cabaran kepada Ethereum dalam bidang pembayaran kecil dan pemindahan wang berfrekuensi tinggi, dominasinya dalam aset institusi, transaksi besar, dan integrasi DeFi tetap sukar diketepikan.

Selagi Ethereum mempertahankan kedudukan sebagai "hubs penyelesaian" untuk wang cair, kesan "loji kelikuan" akan terus berlaku walaupun rantai lain memperoleh kelebihan dalam bilangan transaksi.

Ramalan 21shares meramalkan pasaran saiz matawang stabil mungkin mencapai USD1 trilion pada tahun 2026. Ini bermakna, sebagai aset penyelesaian asas, kecairan matawang stabil yang terkumpul di Ethereum akan terus diterjemahkan kepada permintaan jangka panjang terhadap ETH.

Menjadi "Taman Sajak Racun", L2 Mengalihkan Pendapatan Rantai Utama

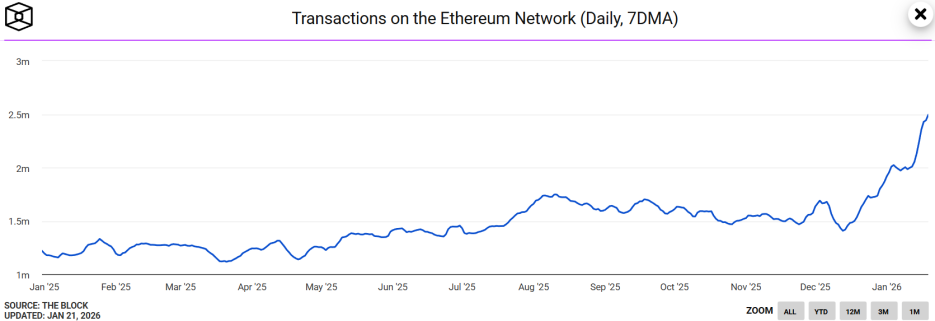

Baru-baru ini, Ethereum mempamerkan satu persembahan yang menentang intuisi, dengan jumlah purata transaksi 7 hari mencapai 2.49 juta, mencipta rekod baru, melebihi dua kali ganda berbanding tahun lepas.

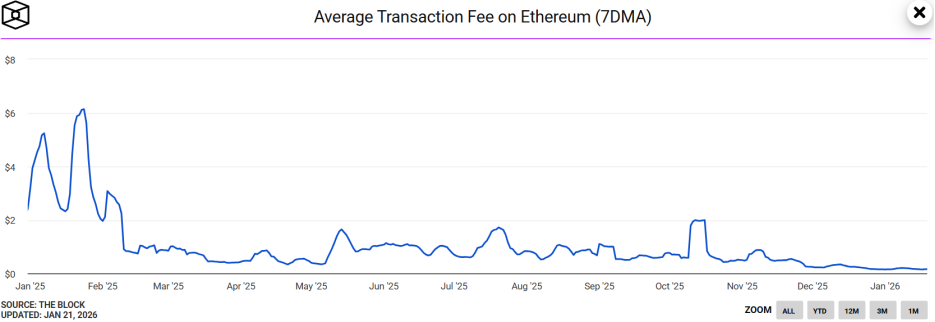

Sementara itu, purata aliran gas Ethereum 7 hari jatuh ke paras sejarah di bawah 0.03 Gwei, dengan kos penghantaran kira-kira hanya 0.15 dolar sahaja.

Mengherankan, walaupun aktiviti on-chain rangkaian Ethereum meningkat, harga ETH pula tidak menunjukkan sebarang tindak balas yang ketara. Ahli penyelidik keselamatan, Andrey Sergeenkov berkata,Ini mungkin berasal daripada serangan "address poisoning" yang besar skala, bukan pertumbuhan permintaan yang sebenar.

Kajian mendapati bahawa kira-kira 80% daripada alamat baru yang dikesan di Ethereum berkaitan dengan wang digital stabil, dan kira-kira 67% daripada alamat aktif baru mempunyai jumlah pemindahan pertama kurang daripada 1 dolar, yang sejajar dengan ciri-ciri "serangan habuk".

Fenomena ini disokong oleh kedatangan peningkatan Fusaka pada bulan Disember tahun lepas.

Peningkatan Fusaka dianggap sebagai "hadiah teknikal besar" yang diberikan Ethereum kepada ekosistemnya,Inovasi utama terletak pada pengenalan PeerDAS (Pemilihan Kebekalan Data Serupa), yang memberikan "pembedahan pengurangan data" yang berkesan kepada rangkaian.

PeerDAS membenarkan nod untuk mengesahkan kesediaan data seluruh blok dengan hanya memetakan sebahagian data, seterusnya meningkatkan keupayaan rangkaian untuk menyimpan data Blob (ruang penyimpanan L2) secara besar-besaran.

Bacaan berkaitan:Ethereum Aktifkan Pemangkinan Fusaka, Kos Gas L2 Jatuh Lagi 60%

Dengan kemas kini Fusaka yang secara besar-besarnya mengurangkan yuran transaksi, serangan berkos rendah seperti serangan habuk kini menjadi mustahak. Ini menunjukkan bahawa,Jumlah transaksi Ethereum yang mencipta rekod mungkin telah diperbesar oleh transaksi sampah, yang melemahkan kredibiliti peningkatan permintaan, menyebabkan pasaran tidak menganggapnya sebagai katalis kenaikan harga ETH.

Selain itu, selain kesan permintaan palsu yang diakibatkan oleh "Address Poisoning Attack", Ethereum juga sedang melalui satu "masalah" dalam menangkap nilai rangkaian utama.

Untuk menyokong pengembangan ekosistem L2, rangkaian utama Ethereum secara aktif memperkenalkan diskaun pada tahun 2025, dengan secara besar-besaran mengurangkan "yuran lalai" yang dikenakan ke atas L2.

Data dari Growthepie menunjukkan bahawa L2 memperoleh pendapatan keseluruhan sebanyak 129 juta dolar AS pada tahun 2025, tetapi bayaran kepada rangkaian utama berkurang mendadak kepada hanya satu juta dolar AS. Ini bermakna rangkaian utama Ethereum telah mempertaruhkan lebih 100 juta dolar AS pendapatan potensi.

Walaupun strategi subsidi memotong daging ini mempromosikan pertumbuhan ekosistem L2, ia juga membangkitkan keraguan komuniti terhadap keupayaan ETH untuk menangkap nilai.Jika pendapatan jaringan utama tidak dapat meningkat dalam jangka masa yang lama, kuantiti ETH yang dimusnahkan akan menurun secara besar-besaran, yang seterusnya mempengaruhi jangkaan kontraktifnya.

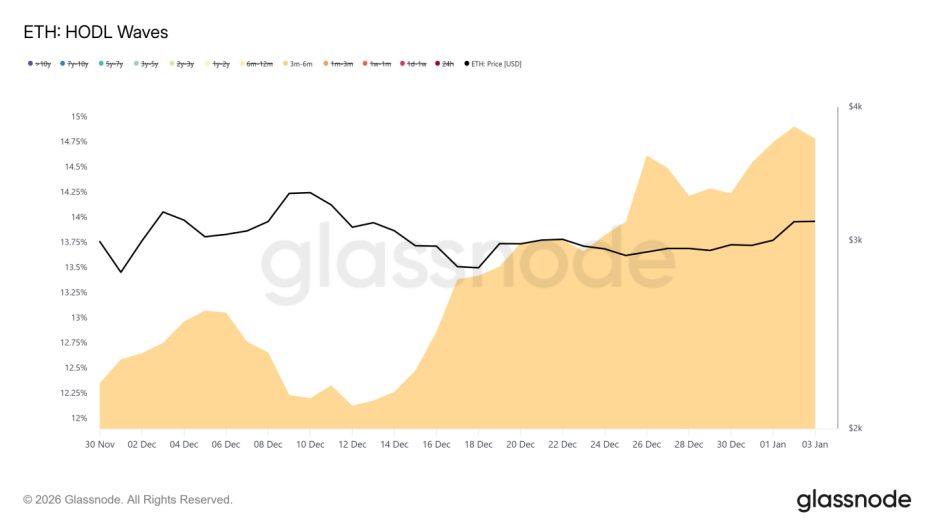

Selain itu, indeks HODL Waves menunjukkan bahawa ramai kedudukan baru telah dibuka antara Julai hingga Oktober 2025. Pengedar jangka sederhana hingga jangka panjang ini menunjukkan keinginan yang ketara untuk keluar daripada kedudukan mereka apabila harga hampir $3,200.Ini juga dalam beberapa aspek menerangkan mengapa data rantai menunjukkan prestasi cemerlang, tetapi harga ETH menghadapi rintangan dalam jangka pendek.

"Digital Oil Field" di Bawah Kekurangan Nilai Taksiran

Di satu sisi terdapat kegemilangan data ekosistem yang luar biasa, manakala di sisi yang lain terdapat keterlambatan harga pasaran yang teruk, ETH sedang terjebak dalam lumpur "penilaian songsang".

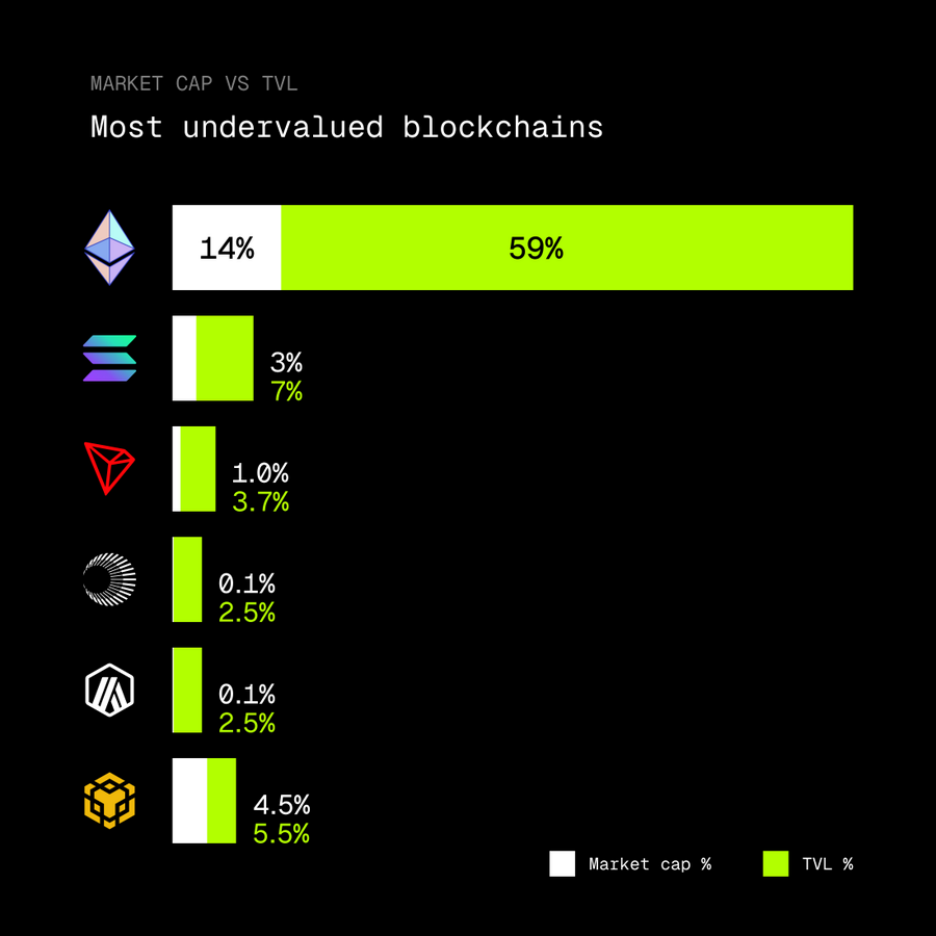

Dalam logik penentuan harga pasaran kripto, nisbah antara pasaran token rantai awam dengan skala aset yang disokong oleh ekosistemnya adalah ukuran utama untuk menilai kecekapan modal dan keadilan pernilaian rantai awam tersebut.

Namun seperti yang dinyatakan oleh KOL kripto rip.eth, Ethereum kini memikul 59% TVL keseluruhan pasaran kripto, tetapi nilai pasaran tokennya yang asli, ETH, hanya menyumbang 14% daripada jumlah nilai pasaran kripto keseluruhan.

Ketidakseimbangan nisbah ini mungkin bermakna Ethereum sedang berada di kawasan nilai yang rendah, dan merupakan rangkaian awam yang paling dihargai rendah pada masa kini.

Sebab mendalam bagi kejatuhan ini mungkin kerana Ethereum sedang melalui perubahan peranan yang mendalam, secara beransur-ansur menuju menjadi "ladang minyak digital", tetapi belum dinilai sepenuhnya.

Banyak TVL kini dikunci dalam protokol jaminan (staking), kontrak DeFi, dan ekosistem L2, menyebabkan logik kewangan cairan berubah. Pada masa ini, modal pasaran lebih cenderung mengejar 'minyak' (aplikasi ekosistem), tetapi mengabaikan nilai hak milik 'ladang minyak' itu sendiri (Ethereum).

Sementara itu, dengan terus berkembangnya Aset Riil Dunia Nyata (RWA), Ethereum sedang menjadi tapak asas penyelesaian untuk aset kewangan tradisional. Keupayaan ini untuk menghasilkan pulangan aliran tunai akan lebih mempercepatkan rasio MC/TVL kembali ke julat yang munasabah.

Sebenarnya, Ethereum sedang berjalan di atas tali dalam kegemilangan terbarunya: peningkatan teknikal memang meningkatkan prestasi, tetapi juga boleh memutarbelitkan data sebenar; subsidi ekosistem sedang memburukkan keupayaan rangkaian utama untuk menangkap nilai dalam skala tertentu; dan mengenai risiko jangka panjang berkaitan konsentrasi jaminan, cadangan DVT asli akan menjadi kunci untuk mengekalkan dasar dasar pendekatan tanpa pusat.

Boleh dikatakan, cabaran Ethereum bukan lagi sekadar memperluas kapasiti, tetapi telah dinaik taraf menjadi mencari keseimbangan dinamik dalam segitiga mustahil yang merangkumi mempertahankan pendekatan tidak berpusat (decentralized), memelihara kelebihan teknikal, dan memperkuatkan penangkapan nilai. Walau bagaimanapun, apabila pasaran menukar persepsi atau memasuki kitaran pemulihan yang dipergerakkan oleh asas-asasnya, "tasik pengukuran" ini mungkin membebaskan tenaga yang besar.