Penulis: Maria Shen

Dikompilasi oleh Jia Huan, ChainCatcher

Kami telah menghimpun 501 sumber pendapatan dunia nyata dan melakukan perbandingan silang dengan RWA yang telah diadopsi secara luas di rantai, dan mendapati kesimpulan berikut:

Permintaan mata wang stabil pertama kali membawa surat utang kerajaan ke atas rantai, sementara kepekatan tinggi surat utang kerajaan sedang menarik aset berpendapatan lebih tinggi ke atas rantai.

Strategi utama yang membuat aset berpendapatan tinggi kelihatan boleh diperdagangkan "segera" akan menarik kadar pulangan ke arah kadar faedah tanpa risiko.

Sumber pendapatan yang boleh ditokenisasi sangat pelbagai. Tujuh kelompok peluang mengungkapkan aset-aset mana yang boleh dibuka di atas rantai.

Cabaran terbesar ialah pengagihan. Di antara 35 aset RWA berpendapatan bukan stabilcoin dengan kapitalisasi pasaran melebihi 50 juta dolar AS, hanya dua yang mempunyai lebih daripada 2000 pemegang. Ini sebahagian besarnya adalah rekabentuk produk yang disengajakan.

Walaupun terdapat gesekan, aset dunia nyata di atas rantai akan terus meningkat. Sebelum suku bunga bebas risiko mendarat di atas rantai, dua pertiga pasokan stablecoin telah stabil. Kini, skala asas telah melebihi US$280 bilion, dan permintaan struktural terus menarik RWA baru ke atas rantai.

Satu, permintaan terhadap mata wang stabil membawa obligasi kerajaan ke atas rantai, sementara pusat-pusat terpusat menarik aset berpendapatan tinggi ke atas rantai

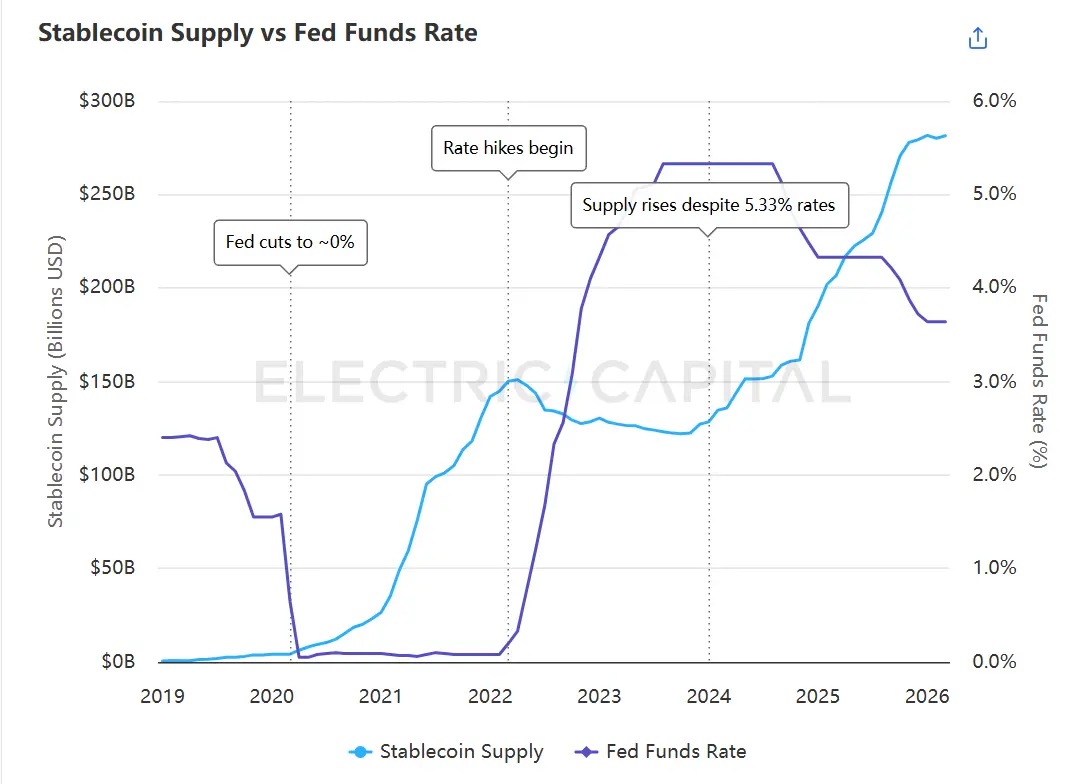

Jumlah pasokan mata wang stabil sebelum ini berhubungan songsang dengan kadar faedah dana persekutuan—jumlahnya pernah melebihi US$180 bilion apabila kadar faedah mendekati sifar, dan menurun apabila kadar faedah meningkat melebihi 5%. Pada Januari 2024, pola ini berubah: walaupun kadar faedah masih kekal di atas 5%, jumlah pasokan mula bertumbuh semula dan kini telah melebihi US$280 bilion.

Jumlah peredaran mata wang stabil pernah menunjukkan hubungan songsang dengan kadar faedah federal, sehingga terjadi penyimpangan pada Januari 2024. Sumber data: Dasbor mata wang stabil Electric Capital, Data Ekonomi Federal Reserve (FRED).

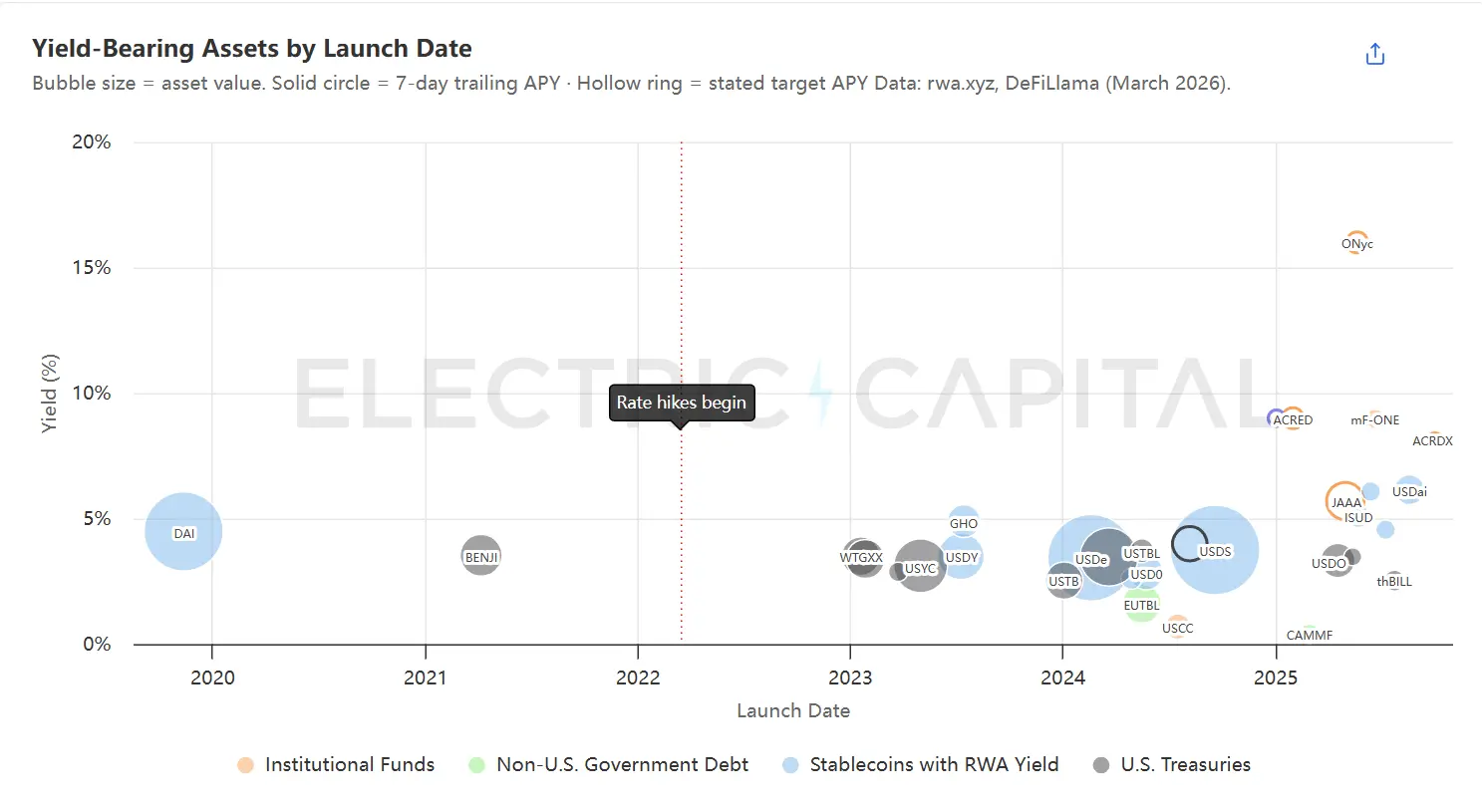

Yang mengubah格局 ialah kadar bebas risiko pertama kali muncul di rantai.¹ Dari Ondo yang memulakan pada 2023, hingga BlackRock dan Centrifuge yang memperluaskan pada 2024, penerbit mula menyediakan pulangan surat berharga kerajaan dalam bentuk token di rantai. Pemegang stablecoin tidak perlu meninggalkan ekosistem kripto untuk pertama kalinya mendapat kadar bebas risiko.

RWA berpendapatan disusun mengikut tarikh pelancaran, dengan saiz buih mencerminkan nilai aset keseluruhan. Aset terbesar berpusat dalam julat pulangan 3% hingga 5%. Projek yang lebih baharu dan lebih kecil terus meluas ke atas lengkung pulangan. Sumber data: rwa.xyz, pulangan tahunan yang dilacak selama 7 hari dan tarikh pelancaran, DeFiLlama Yields API, dokumen protokol.

Treasury kini merupakan kelas RWA terbesar, dengan saiz sekitar USD11 bilion. Dinamik yang sama juga membawa alat hutang lain ke atas rantai: kredit peribadi (USD2.8 bilion), bon korporat (USD1.9 bilion), hutang kerajaan bukan Amerika (USD1.1 bilion). Pasar sangat terkonsentrasi: 10 aset teratas menyumbang 64% daripada nilai keseluruhan, dengan kadar pulangan 18 aset terbesar berada antara 3% hingga 5%.

Kepusatannya ini mendorong simpanan mata wang stabil untuk mencari pelbagai sumber dan menarik aset berpendapatan tinggi ke atas rantai. Namun, aset berpendapatan tinggi lebih sukar dibawa ke atas rantai berbanding aset kerajaan.

Kedua, setiap aset yang ditokenisasi menghadapi ketidaksepadanan masa, dan setiap penyelesaian memerlukan pengorbanan keuntungan

Modal atas rantai beroperasi tanpa henti 7×24 jam, menyelesaikan transaksi dengan kelajuan saat, dan boleh dideploy semula dalam blok yang sama. Aset luar rantai tidak mampu melakukan ini. Setiap aset dunia nyata yang ditokenisasi mengalami ketidakselarasan masa ini, dan perbezaannya terlihat dalam dua dimensi:

Penyebaran tertunda. Dana yang disetorkan ke rantai hanya akan menghasilkan keuntungan setelah benar-benar diinvestasikan ke aset dasar. Pemberian pinjaman kredit pribadi memerlukan beberapa minggu, dan penyelesaian transaksi real estat memerlukan beberapa bulan. Sebelum aset dasar selesai disebarkan, dana tidak menghasilkan apa-apa.

Penarikan tertunda. Apabila pemegang ingin keluar, aset dasar tidak dapat dijual secara segera. BUIDL melakukan penyelesaian harian melalui BlackRock, tetapi ia terasa seperti penarikan segera kerana Circle membayar terlebih dahulu menggunakan kuota USDC. Tabung asas ACRED menyediakan jendela penarikan setiap kuartal.³ Tabung hartanah pula memerlukan penguncian selama bertahun-tahun.

Perbendaharaan adalah kelas aset paling pantas di luar rantai, tetapi untuk merasakan kelancaran di dalam rantai, masih diperlukan pelbagai penyelesaian sementara. Keperluan terhadap aset berpendapatan tinggi lebih besar lagi. Kos meningkat seiring penurunan likuiditi: semakin perlahan aset asas, semakin banyak pendapatan yang terpaksa dikorbankan oleh penyelesaian sementara tersebut.

Sekarang terdapat tiga strategi untuk menutup jurang masa ini, tetapi semuanya memindahkan kos ketiadaan likuiditi kepada pihak yang bersedia menanggungnya:

A. Simpan dana yang tidak digunakan dalam aset likuid. Simpan sebahagian dana dalam posisi yang memberi pulangan rendah tetapi boleh ditarik secara serta-merta. Dana baru yang disetorkan boleh mula menghasilkan pulangan segera tanpa perlu menunggu pelaksanaan aset dasar; penebusan juga tidak memerlukan penantian sehingga pinjaman jangka pendek tamat. Terdapat dua varian khusus:

- Deposit into DeFi lending protocols. Example: Maple’s syrupUSD pool parks unused funds in multiple DeFi protocols (including Sky and Aave) as a liquidity buffer.⁴ New deposits earn immediate yields from the buffer while waiting to be lent out, and withdrawals do not require waiting for short-term loans to mature. The trade-off is that each dollar in the buffer earns less yield than if it were directly lent out, thereby compressing the pool’s overall yield.

- Gunakan surat berharga kerajaan sebagai bantalan. Contoh: sUSDai dari USDai menggunakan surat berharga kerajaan sebagai pendapatan asas melalui M0, sambil memberikan pinjaman jaminan GPU di atasnya.⁵

B. Agihkan keuntungan ke seluruh kolam dana. Gabungkan deposit baru ke dalam kolam dana yang sedang beroperasi, supaya tiada penyetor individu mengalami kelewatan pelaksanaan. Dana baru akan mengecilkan hasil keseluruhan, tetapi bagi kolam dana yang cukup besar, pengecilan ini hampir tidak ketara. Kosnya ialah penyetor sedia ada memberi subsidi kepada penyetor baru. Contoh: Gudang di Morpho.

C. Dapatkan likuiditi daripada pihak ketiga. Pemegang tidak menarik dana daripada dana, tetapi mendapat dana daripada orang lain, dan dana itu sendiri tidak perlu menjual sebarang aset. Strategi ini hanya berlaku untuk penarikan pantas, bukan untuk pelaksanaan pantas.

- Pre-fund a stablecoin pool for purchasing tokens at net asset value (NAV). Example: Circle pre-deposited up to $20 million in USDC into the smart contract for BUIDL,⁶ providing an instant stablecoin exit for the largest tokenized Treasury product. When holders redeem, BUIDL is transferred to Circle, and USDC is simultaneously transferred to the holders. Circle then completes the redemption off-chain with BlackRock. If redemption demand exceeds the pre-funded amount, holders will revert to the fund’s standard daily redemption process.

- Market makers buy tokens at NAV. Example: Centrifuge’s Anemoy Liquid Network has professional counterparties (Wintermute, Keyrock, Arbelos)⁷ that provide instant redemptions for Centrifuge fund tokens, paying holders in stablecoins on the same day (up to $125 million, 7×24 hours). Market makers bear the holding cost: they hold the tokens, earn yields, and complete redemptions via the fund’s regular slow channel.

- Gunakan token RWA sebagai jaminan untuk meminjam di pasaran pinjaman DeFi. Jika token tersebut disenaraikan sebagai jaminan di pasaran pinjaman, pemegangnya boleh meminjam stablecoin tanpa menebusnya—walaupun pada hujung minggu atau di luar jendela penebusan dana. Dana itu sendiri tidak terlibat. Mekanisme ini juga menyokong operasi berulang (looping), yang akan dibincangkan kemudian dalam artikel ini sebagai katalis untuk mencipta permintaan baru terhadap RWA.

Ketidaksepadanan masa wujud kerana satu kaki berada di atas rantai, manakala kaki lain berada di luar rantai. Menyatukan jurang ini adalah kunci utama untuk menjadikan aset berpendapatan tinggi boleh dilaksanakan di atas rantai.

Tiga, sumber pendapatan yang boleh ditokenisasi sangat pelbagai, tujuh kelompok mengungkap ruang aset yang boleh dibuka di rantai

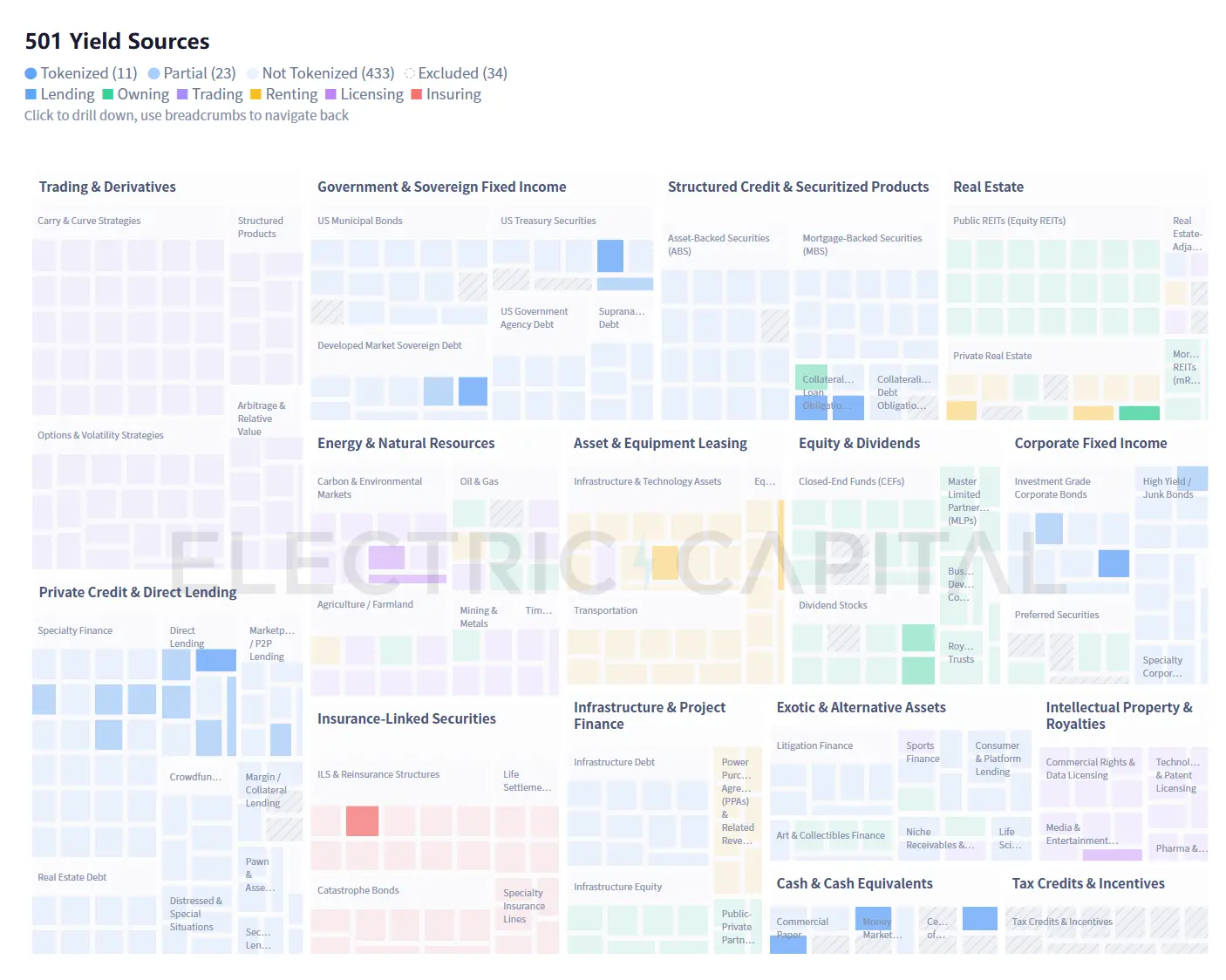

34 sumber pendapatan yang telah dideploy di rantai terfokus pada bidang-bidang yang dikenali: obligasi kerajaan, kredit peribadi, dan obligasi syarikat. Sebahagian besar yang lain belum mencapai skala yang bermakna. Tujuh jenis halangan berbeza berada di hadapan.

501 sumber pendapatan tersebar dalam 15 kategori (34 sumber dikeluarkan kerana sebab metodologi, lihat penjelasan di akhir teks). 93% set analisis belum membentuk skala yang signifikan di rantai. Sumber data: Electric Capital

Muat turun senarai klasifikasi sumber 501 lengkap (CSV)

433 sumber pendapatan luar rantai dibahagikan kepada tujuh kumpulan berdasarkan syarat yang diperlukan untuk memasuki rantai. Maklumat terperinci setiap sumber terdapat dalam fail CSV.

Dataset mengandungi kategori, nama sumber, perihalan, alat contoh, dan status atas rantai untuk semua 501 sumber pendapatan. Disarankan untuk menggunakan model bahasa besar (LLM) untuk memperkaya CSV dengan medan tambahan seperti julat pulangan, faktor risiko, status likuiditi, keperluan akses, atau yurisdiksi pengawasan.

Kekuatan makro boleh mempercepat perkembangan kelompok tertentu. Kerugian insurans akibat peristiwa iklim yang terus meningkat sedang memperluas pasaran ikatan bencana besar dan sekuriti yang berkaitan dengan insurans (ILS). Model parameterisasi—yang secara automatik memicu pembayaran berdasarkan peristiwa yang boleh diukur seperti kelajuan angin atau magnitud gempa, bukan bergantung pada penilaian kerugian—secara semula jadi sesuai untuk penyelesaian di atas rantai. Peningkatan perbelanjaan infrastruktur AI sedang mencetuskan permintaan untuk pendanaan di atas rantai bagi kluster GPU, pusat data, dan kontrak tenaga.

Tujuh kelas kluster ini juga tidak dapat merangkumi sumber pendapatan yang belum wujud. Minyak memerlukan satu abad untuk berkembang dari komoditi fizikal kepada pasaran derivatif yang matang. Pengiraan GPU mungkin menyelesaikan transformasi yang sama dalam beberapa tahun, kerana pasaran sekundernya sudah bersifat elektronik sejak awal. Pendapatan langganan siaran Twitch tidak wujud dalam pasaran kewangan lima tahun lalu, tetapi hari ini, infrastruktur untuk tokenisasi ia sudah sedia. 467 sumber yang kami uraikan adalah batas bawah, bukan batas atas.

Empat, cabaran terbesar ialah dalam pengagihan

Jenis pulangan baru dan strategi baru hanya bermakna apabila benar-benar mencapai modal. Dan hari ini, saluran pengagihan sangat terhad.

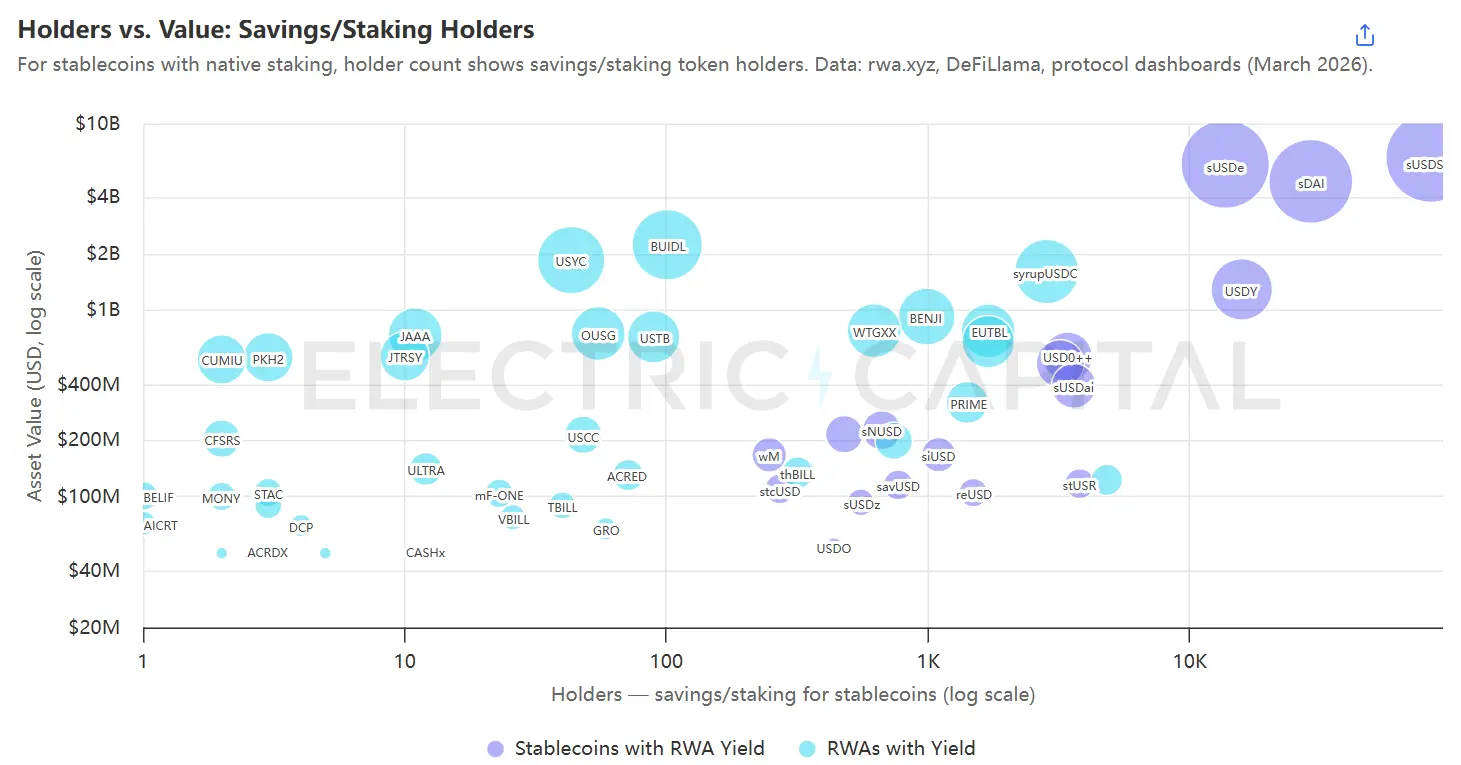

Setiap gelembung mewakili aset berpendapatan, diurutkan mengikut nilai di rantai, dengan skrin hanya termasuk pemegang simpanan/penjaminan yang benar-benar memperoleh pendapatan. Sumber data: rwa.xyz, Etherscan, dan alat pemeriksaan rantai lainnya.

Sebahagian besar aset berpendapatan terkumpul di sebelah kiri grafik: daripada 35 RWA bukan stabilcoin dengan kapitalisasi pasaran melebihi $50 juta, 33 di antaranya mempunyai kurang daripada 2,000 pemegang. Ini sebahagian besarnya disebabkan oleh faktor struktur: BUIDL adalah dana yang hanya boleh diakses oleh pembeli yang layak dengan jumlah pelaburan minimum $5 juta,⁸ dan sekitar 100 pemegang adalah hasil daripada reka bentuk produk tersebut. Namun, bagi produk yang boleh menjangkau pengguna yang lebih luas, nombor yang rendah ini mencerminkan ketergantungan RWA semasa kepada saluran pengedaran rakan kongsi. Pengecualian muncul di sudut kanan atas—iaitu stabilcoin yang dijaminkan seperti sUSDe, sDAI, dan sUSDS, yang menjangkau bilangan pemegang jauh lebih banyak berbanding produk lain.

Perbandingan ini menunjukkan tiga strategi pengagihan:

A. Bekerjasama dengan peneraju dan kurator.

Pengagih besar seperti Sky dan Ethena mengalokasikan dana ke RWA, di mana keputusan pengagihan tunggal boleh menggerakkan ratusan juta dolar AS dalam semalam. JAAA Centrifuge—tokenisasi CLO AAA dengan aset di bawah pengurusan sebanyak $743 juta pada masa pengumpulan data—hampir keseluruhan AUM-nya berasal daripada konfigurasi tunggal Sky melalui Grove.⁹ Pada 9 Mac 2026, Grove menarik balik $327 juta dalam satu transaksi, menyebabkan JAAA kehilangan 44% nilainya dalam sehari. Bahkan RWA tokenisasi terbesar, BUIDL, nilainya juga sangat tertumpu pada protokol: 10 pemegang teratas mengawal 98% saham, dan pemegang-pemegang ini ialah Ethena (melalui USDtb), Ondo (melalui OUSG), dan Sky (melalui Spark).¹⁰

Penyelenggara rekening seperti Steakhouse dan Gauntlet menentukan aset-aset mana yang boleh digunakan sebagai jaminan pinjaman di rekening Morpho mereka,¹¹ dengan membuka saluran distribusi kepada ribuan penyetor. Kehilangan satu penyelenggara bermakna menutup satu saluran distribusi.

BlackRock dan Apollo mempunyai pengaruh untuk bernegosiasi dalam hubungan kerjasama ini, manakala penerbit yang lebih kecil perlu bersaing untuk mendapat peluang.

B. Kuasai mata wang stabil. Masukkan aset penghasil pendapatan ke dalam asas mata wang stabil, kemudian cari saluran pengedaran untuk mata wang stabil itu sendiri.

- Stablecoin pendapatan pelbagai, seperti Sky, sambil mengalokasikan kepada pelbagai RWA yang ditokenisasi.

- Stablecoin berpendapatan terfokus, seperti USDe (Ethena), reUSD (Re), dan sUSDai (USD.ai), masing-masing menyertakan strategi tunggal. Pilihan antara diversifikasi dan terfokus bergantung pada keberanian risiko dan harapan pemegang; stablecoin strategi tunggal boleh menjadi jalan masuk ke pasaran, dan secara perlahan diperluas kepada lebih banyak jenis pendapatan.

C. Benamkan aplikasi yang telah memiliki pengguna. Rekabentuk Morfo Vault yang dikuratori oleh Steakhouse memberi kuasa kepada pinjaman USDC di Coinbase, Gauntlet menyediakan perkhidmatan yang sama untuk akaun perniagaan Wirex, dan DeFi Earn Kraken melalui Vault Veda yang dikuratori oleh Chaos Labs dan Sentora.¹² Kurator menguruskan risiko dan kerumitan atas rantai, manakala aplikasi menguruskan kesesuaian dan perolehan pengguna. Pengusaha tidak berinteraksi secara langsung dengan pengguna akhir, tetapi keuntungan akhirnya sampai kepada mereka. Hari ini, setiap kes utama masih memerlukan laluan melalui kurator vault, menjadikannya secara asasnya variasi kepada laluan pertama—tetapi ini tidak bermakna ia harus kekal begitu selamanya.

Dua lintasan memiliki daya saing jangka panjang: menguasai distribusi, atau menjadi infrastruktur yang tidak dapat digantikan oleh lapisan distribusi.

V. RWA akan terus meningkat

Modal on-chain bersifat melekat. Ketika kadar faedah meningkat tetapi kadar faedah bebas risiko belum meluas di atas rantai, jumlah stok stablecoin walaupun menurun, tidak runtuh—sejumlah besar tetap tinggal kerana tidak dapat memperoleh kadar faedah bebas risiko. Kini, hasil dunia nyata telah wujud di atas rantai, dan jumlah stok telah meningkat dari $130 bilion kepada lebih daripada $280 bilion.¹³

Lima kekuatan sedang bertindak secara berlapis untuk memperkuat permintaan RWA:

A. Pangkalan stabelcoin yang lebih besar bermakna taburan preferen pendapatan yang lebih luas.

Protokol perbendaharaan yang menguruskan dana berbilion dolar mempunyai keperluan yang berbeza daripada pemegang eceran yang hanya menyimpan simpanan sementara di sana. Tidak semua orang puas dengan pulangan 3% daripada surat utang kerajaan: ada yang ingin 8% daripada kredit peribadi, ada yang mengejar 15% daripada strategi leverage. Keperluan ini semuanya sedang beralih ke produk yang sama hari ini, oleh itu tekanan untuk pelbagai jenis pulangan sangat kuat.

B. Konsentrasi aset dasar yang sangat berkaitan dan persaingan pengguna telah menciptakan permintaan untuk diversifikasi.

Pengumpulan aset berpendapatan rendah dan berkorelasi tinggi merupakan enjin permintaan yang menarik RWA berikutnya ke atas rantai.

BUIDL dari BlackRock merupakan aset jaminan bagi USDtb dari Ethena, aset dasar utama bagi OUSG dari Ondo, serta posisi langsung dalam protokol Grove dari Sky.¹⁴ Tiga protokol utama dalam bidang pendapatan rantai, saling berkorelasi terhadap dana utang kerajaan yang sama.

Semasa aset dasar mengalami tekanan, keperluan untuk mendiversifikasi meningkat. Kadar gagal bayar kredit peribadi telah meningkat ke lebih daripada 5%, dan peristiwa penebusan Grove-JAAA menunjukkan betapa cepatnya posisi terkonsentrasi boleh runtuh.

Pengurus risiko dan stablecoin juga perlu menarik lebih banyak pengguna melalui produk yang berbeza. Jika setiap protokol hanya boleh mendapatkan produk yang sama dan terhad, tiada cara untuk mencipta persaingan yang berbeza. Tekanan untuk merebut pengguna mendorong keperluan intrinsik untuk membawa lebih banyak aset ke atas rantai.

C. The Vault enables curators to absorb duration and liquidity risks that individual assets cannot bear.

KuCoin telah menurunkan ambang masuk untuk aset baru: Rekabentuk pelaburan pelbagai aset tidak memerlukan setiap posisi untuk cepat atau sangat cair.

Morpho memiliki skala melebihi US$6 bilion kerana kurator seperti Steakhouse dan Gauntlet membina portfolio yang menggabungkan likuiditi dan posisi tidak likuid.

Apollo menandatangani perjanjian kerjasama, merancang untuk mengakuisisi sehingga banyak 90 juta token MORPHO dalam tempoh 48 bulan, ¹⁵ menunjukkan niatnya untuk menjadikan Morpho sebagai saluran pengagihan kredit yang ditokenisasi. Syarikat pengurusan harta tradisional sedang memandang infrastruktur simpanan sebagai satu saluran pengagihan.

The vault is still in its early stages. Current yields are partially subsidized by token incentives—a vault advertising a 12% APY may have only 4% organic yield, with the rest coming from token rewards. Additionally, curators lack standardized ratings, and depositors still have limited tools to assess risk.

D. Pengkelasan dan penguraian faedah untuk setiap aset yang dipaparkan di rantai memperluaskan kalangan pembeli.

Aliran pendapatan tunggal hanya melayani satu preferensi risiko. Pemeringkatan (Tranching) memecahnya menjadi beberapa produk, setiap produk disesuaikan untuk pembeli berbeza: saham prioritas yang menawarkan pulangan 4% dengan perlindungan kerugian prioritas, sesuai untuk perbendaharaan DAO yang konservatif; saham subordinat yang menawarkan pulangan 12% tetapi menanggung risiko penurunan terkonsentrasi, menarik pencari pulangan tinggi yang bersedia menanggung kerugian. Aset dasar yang sama, mencapai dua kategori pembeli secara serentak. Royco Dawn dan Strata adalah projek awal yang membina lapisan pemeringkatan universal.

Pendle pula melakukan perkara yang berbeza. Ia tidak mengkategorikan berdasarkan risiko kredit, tetapi memecahkan mana-mana token hasil menjadi token pokok dan token hasil, membolehkan pemegang mengunci kadar tetap atau berspekulasi terhadap hasil berubah-ubah. Apabila Pendle melancarkan token RWA yang dihasilkan, ia mencipta permintaan baharu buat pedagang dan penukar yang tidak pernah membeli RWA tersebut secara langsung.

Pengelasan dan penguraian pendapatan lingkungan aset dasar yang dicakup hari ini masih terhadap, tetapi semasa ia menjadi matang, setiap aset baharu yang dilancarkan di rantai boleh dibahagikan kepada produk yang ditujukan kepada pelbagai kumpulan pembeli, tanpa perlu menggulung semula.

E. Liabiliti memperbesarkan permintaan untuk setiap aset yang sudah ada di rantai.

Apabila RWA yang ditokenisasi disenaraikan sebagai jaminan di pasaran pinjaman, pemegangnya boleh melakukan operasi berputar (loop): menyimpan RWA, meminjam stablecoin, membeli lebih banyak RWA yang sama, dan seterusnya. Aset ditokenisasi dengan pulangan 5% dengan pengungkitan 2 hingga 3 kali selepas tolak kos pinjaman boleh mencapai 8% hingga 10%. Gauntlet telah mengurus strategi sACRED yang diungkitkan di Morpho, manakala JAAA Centrifuge telah disenaraikan di Aave Horizon, dan Resolv telah mencadangkan untuk mengalokasikan sehingga USD100 juta dalam strategi serupa. Setiap putaran mencipta permintaan tambahan untuk aset yang sama tanpa perlu inisiatif baru.

Operasi berulang menghadapi batasan struktural: pinjaman di rantai adalah segera, tetapi pemesanan JAAA memerlukan penyelesaian T+3, sehingga kecepatan penutupan posisi pada kedua sisi di bawah tekanan tidak seragam. Infrastruktur baru seperti 3F Labs berusaha mengurangi jurang penyelesaian antara sisi di rantai dan di luar rantai. Seiring jurang ini menyempit dan lebih banyak RWA memenuhi syarat sebagai jaminan, leverage akan terus memperbesar permintaan untuk setiap aset yang telah di-chain.

Setiap kekuatan saling memperkuat satu sama lain. Sekali aset dipaparkan di rantai, memiliki komposabiliti, dan memenuhi syarat sebagai jaminan, setiap kitaran simpanan, pengelasan, dan leverage mampu memperbesar permintaan melebihi tahap yang boleh ditarik oleh aset itu sendiri.

Peluang ada di mana-mana, dari peringkat fasilitas hingga peringkat aplikasi

- New assets to be tokenized

- Infrastruktur yang memudahkan pelaburan aset baharu (contohnya: platform pengumpulan yang menggabungkan pasaran fraksional menjadi produk pelaburan)

- Strategi untuk menutup jurang antara pelaksanaan dan penebusan tanpa mengurangkan keuntungan, atau strategi untuk menghilangkan sepenuhnya jurang penyelesaian antara dalam dan luar rantai

- Mengenalkan paparan pulangan ke produk sintetik di rantai sebelum aset dasar sepenuhnya dapat ditokenisasi

- Cara pengagihan baharu yang mengatasi ketergantungan semasa terhadap pelaksana dan kurator besar, atau membuka saluran baharu kepada modal institusi

- Infrastruktur baharu yang mengstrukturkan setiap RWA untuk melayani lebih banyak jenis pengguna

Setiap aset yang dimasukkan ke dalam rantai membuat pengenalan aset seterusnya menjadi lebih mudah, serta meningkatkan nilai infrastruktur yang menyokongnya.

Metodologi penyelidikan

Kami menghimpun 501 sumber pendapatan independen yang meliputi 15 kelas aset melalui tinjauan terhadap pangkalan data industri keuangan, literatur akademik, dokumen pengawasan, dan panduan praktisi. Kami mengecualikan 34 sumber pendapatan yang bergantung pada hubungan hukum yang tidak dapat dialihkan (simpanan berjangka yang diasuransikan FDIC, pinjaman mandiri 401(k)), insentif perpajakan spesifik yurisdiksi (kredit pajak perumahan berpendapatan rendah LIHTC, saham prioritas dengan penyesuaian suku bunga Kanada, alat pertukaran 1031), atau tidak memiliki pasar aktif (obligasi American Recovery and Reinvestment Act kedaluwarsa pada 2010, saham prioritas trust dilarang setelah Undang-Undang Dodd-Frank). Sisa 467 sumber membentuk sampel analisis. Tabel klasifikasi lengkap dapat dilihat di file CSV yang dapat diunduh, dengan setiap sumber yang dikecualikan dilengkapi penjelasan alasan pengecualian.

Cara menentukan status di rantai adalah seperti berikut: peta 727 aset yang didistribusikan yang dilacak oleh rwa.xyz ke sumber pendapatan yang sesuai dalam jadual klasifikasi kami, disertai dengan produk di rantai yang tidak dilacak oleh rwa.xyz (protokol DePIN, platform kredit karbon, token royalti muzik). Jika sumber tertentu mempunyai sekurang-kurangnya satu produk yang dipeta dengan saiz di rantai sebanyak 50 juta dolar AS atau lebih, ia ditandakan sebagai "dikodkan"; jika terdapat produk di rantai tetapi semuanya di bawah 50 juta dolar AS, ia ditandakan sebagai "dikodkan sebahagian"; jika tiada produk di rantai sama sekali, ia ditandakan sebagai "tidak dikodkan". Produk yang dikodkan (emas, perak) dan saham tertutup dikeluarkan daripada peta sumber pendapatan kerana tidak menghasilkan pendapatan. Saham yang dikodkan dikenakan had sebagai "dikodkan sebahagian" kerana pembayaran dividen belum diotomatiskan di rantai.

Setiap tarikh pelancaran dalam grafik garis masa telah disahkan oleh sekurang-kurangnya satu sumber bebas: pernyataan pers protokol, cap masa pelaksanaan kontrak di rantai, dokumen SEC, atau laporan berita kewangan. Tiga aset dikeluarkan kerana tarikh pelancaran mereka tidak dapat disahkan secara bebas: PKH2 (sebuah tiket pertambangan jaringan cecair tanpa pelayar blok awam), BELIF (sebuah portfolio pelaburan terpisah Bera dengan liputan media terhad), dan CFSRS (sebuah dana baharu Hong Kong tanpa laporan bebas pada masa pelancarannya). Ketiga-tiga aset ini masih disimpan dalam set data asas dan muncul dalam grafik lain.