Ditulis oleh: Delphi Digital

Diterjemahkan oleh: AididiaoJP, Foresight News

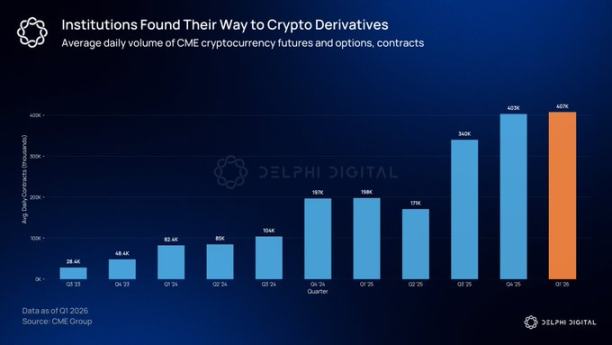

Pasaran pilihan crypto jauh lebih besar daripada yang disedari oleh kebanyakan orang. Volume perdagangan derivatif crypto di Chicago Mercantile Exchange (CME) meningkat 46% berbanding rekod sejarah tahun lepas. Pelabur institusi memerlukan alat pengurusan risiko yang jelas untuk mengimbangi posisi besar, dan pilihan adalah satu-satunya alat crypto yang mampu menyediakan fungsi ini.

Pembentukan semula kerangka

Pada pertengahan 2025, jumlah kontrak opsi bitcoin yang belum diselesaikan mencapai US$65 bilion, pertama kalinya melebihi jumlah kontrak futures yang belum diselesaikan. Futures adalah alat leverage, manakala opsi membolehkan dana menetapkan had kerugian untuk portofolio bitcoin sebanyak US$500 juta dengan membayar premium. Titik balik ini menunjukkan bahawa alat dengan fungsi definisi risiko secara perlahan menggantikan alat leverage semata-mata.

Pertumbuhan ini terutama berfokus pada dua platform. Deribit telah lama menjadi platform utama untuk perdagangan opsi kripto, dan menerima sokongan tingkat institusi setelah dibeli oleh Coinbase seharga US$2.9 bilion pada 2025. Sementara itu, opsi IBIT yang dilancarkan pada akhir 2024 telah membawa modal kewangan tradisional ke bidang ini. Pasar opsi sedang berkembang pesat, tetapi sebahagian besar perdagangan masih memerlukan perantara.

Opsyen atas rantai masih dalam peringkat permulaan

Pangsa pasaran derivatif terdesentralisasi meningkat dari 2% kepada lebih daripada 10% dalam tempoh dua tahun. Hyperliquid telah membuktikan bahawa pertukaran terdesentralisasi (DEX) boleh bersaing dengan pertukaran terpusat dari segi kelajuan dan ketelusan. Walau bagaimanapun, pilihan berbasis rantai belum mempunyai projek yang mewakili tahap yang serupa.

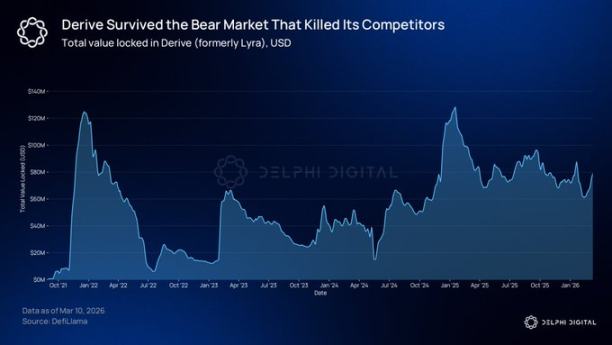

@DeriveXYZ masih menjadi protokol opsyen on-chain terkemuka, dengan nilai transaksi opsyen nominal melebihi $700 juta dalam 30 hari terakhir. Protokol ini dilancarkan pada Ogos 2021 sebagai Lyra sebagai automatic market maker (AMM) opsyen, mengalami reka semula penuh pada 2023 selepas pasaran bear, dan kini dibina di atas OP Stack Layer 2 miliknya sendiri dengan buku pesanan terpusat tanpa yuran bahan bakar.

Pembaharuan ini mengubah mekanisme penetapan harga secara menyeluruh. Penyedia likuiditi secara langsung menawarkan harga di buku pesanan, mempersempit spread, meningkatkan ketepatan penetapan harga, dan menyokong perdagangan dalam skala yang lebih besar. Pedagang boleh menikmati tiada caj bahan bakar dan kelajuan pelaksanaan kurang daripada satu saat.

Sistem margin portofolionya juga menarik perhatian institusi. Sistem ini menilai risiko keseluruhan posisi melalui analisis skenario. Sebagai contoh, jika seorang pedagang secara bersamaan memegang posisi panjang opsi call dan posisi pendek opsi put pada aset dasar yang sama, sistem tidak akan mengenakan margin secara terpisah untuk setiap kaki.

Selepas penghedging, dana jaminan yang diperlukan untuk kedudukan lebih rendah daripada jumlah mudah setiap posisi, yang merupakan logik biasa dalam meja perdagangan derivatif tradisional. Derive juga menyediakan kontrak selamanya dan perkhidmatan pinjaman pada Layer 2 yang sama, serta menyokong jaminan silang antara produk.

@KyanExchange sedang bergerak ke arah yang sama dengan cara yang berbeza. Platform ini menggabungkan enjin penyesuaian buku pesanan dengan jaminan portofolio di rantai, membenarkan operasi banyak kaki dalam satu transaksi atomik. Pedagang hanya perlu beberapa klik untuk melaksanakan strategi iron condor.

Mekanisme penyelesaian yang digunakan oleh Kyan juga berbeza daripada kebanyakan protokol DeFi. Apabila ambang jaminan dilanggar, platform tidak akan menyelesaikan keseluruhan akaun, tetapi akan melaksanakan penutupan sebahagian, hanya menutup posisi paling minimum yang diperlukan untuk mengembalikan akaun kepada keperluan jaminan. Kyan kini sedang dalam peringkat ujian Arbitrum, dan pelancaran di rangkaian utama segera akan berlaku.

Siapa yang memerlukan pilihan?

Perusahaan pengurusan aset yang membina produk berstruktur memerlukan struktur risiko dan pulangan yang jelas yang disediakan oleh pilihan. Sebagai contoh, ETF JPMorgan Stock Premium Income, yang dibina berdasarkan strategi covered call, merupakan salah satu dana aktif terbesar di dunia. Jumlah kelolaan keseluruhan produk pulangan berasaskan derivatif telah melebihi seribu bilion dolar AS. Seiring dengan masuknya lebih banyak modal institusi ke rantai, permintaan lindung nilai yang berkaitan juga akan berpindah.

Saat ini, semakin banyak pelabur institusi telah memegang atau merancang untuk mengalokasikan aset digital dalam jangka pendek. Posisi terbuka opsi IBIT telah melebihi ETF emas GLD. Pada tahun 2025, CME menangani nilai nominal perdagangan derivatif kripto sebanyak US$3 trilion.

Masa sudah matang

Sebahagian besar protokol pilihan rantai awal gagal bertahan, terutamanya kerana ketidakpastian peraturan. Sebagai contoh, Opyn pernah dikenakan hukuman oleh CFTC kerana mengendalikan bursa derivatif tanpa lesen. Pada masa itu, pasukan tidak dapat meramalkan sama ada produk mereka akan dianggap haram pada kuartal seterusnya semasa membangunkannya.

Situasi semasa sedang membaik. Pada September 2025, Securities and Exchange Commission (SEC) Amerika Syarikat dan Commodity Futures Trading Commission (CFTC) mengeluarkan pernyataan bersama yang membenarkan bursa yang diatur menjalankan perdagangan aset kripto spot. Undang-undang CLARITY telah diluluskan oleh Dewan Perwakilan, yang mencadangkan agar pasaran spot komoditi digital diletakkan di bawah pengawasan CFTC. Versi Senat masih dalam perbincangan dan kini dalam keadaan ditangguhkan. CME Group akan melancarkan perdagangan pilihan kripto 24 jam pada 29 Mei. Walaupun ini tidak menjamin bahawa protokol atas rantai pasti akan menang, persekitaran keseluruhan telah mengalami perubahan yang bermakna.