Penulis: Chloe, ChainCatcher

Selama bertahun-tahun, tokenisasi telah diposisikan sebagai jambatan menuju Wall Street bagi kripto. Logik di sebalik pelaksanaan surat utang kerajaan di blockchain, penerbitan dana yang ditokenisasi, dan digitalisasi saham semuanya menunjukkan satu perkara: apabila aset diletakkan di blockchain, dana institusi akan mengikuti secara semula jadi.

Namun, tokenisasi itu sendiri bukanlah tujuan akhir. DWF Ventures percaya bahawa kunci sebenar untuk membuka pasaran institusi bukanlah menerapkan digitalisasi aset, tetapi membiayakan pendapatan.

Sejak 2025, nilai total yang dikunci dalam DeFi (TVL) naik dari sekitar US$115 bilion kepada lebih daripada US$237 bilion, dengan pendorong utama bukan lagi spekulasi ritel semata, tetapi dana institusi dan RWA di peringkat sebenar. Kini, institusi bukan sekadar memantau, tetapi mula menganggap DeFi sebagai infrastruktur untuk menempatkan modal.

Bisa dikatakan, DeFi yang sebenarnya ingin dilihat oleh Wall Street telah berpindah dari “menempatkan aset di atas rantai” kepada infrastruktur pendapatan tetap yang dapat diprogram, dirangkai semula, dan boleh menghalang risiko suku bunga. Kini, kita sudah boleh melihat perubahan ini melalui data TVL dan RWA, contoh protokol institusi, teori tokenisasi pendapatan, serta cara pelaksanaan privasi dan pematuhan.

TVL dan data institusi: Institusi mengisi lapisan mana?

Pada Q3 2025, TVL DeFi meningkat dari sekitar US$115 bilion pada awal tahun menjadi US$237 bilion, sementara jumlah dompet aktif di rantai turun 22% dalam tempoh yang sama; data dari DappRadar menunjukkan dengan jelas: dorongan kepada kenaikan ini bukan daripada pelabur runcit, tetapi dana institusi yang "bernilai tinggi, frekuensi rendah".

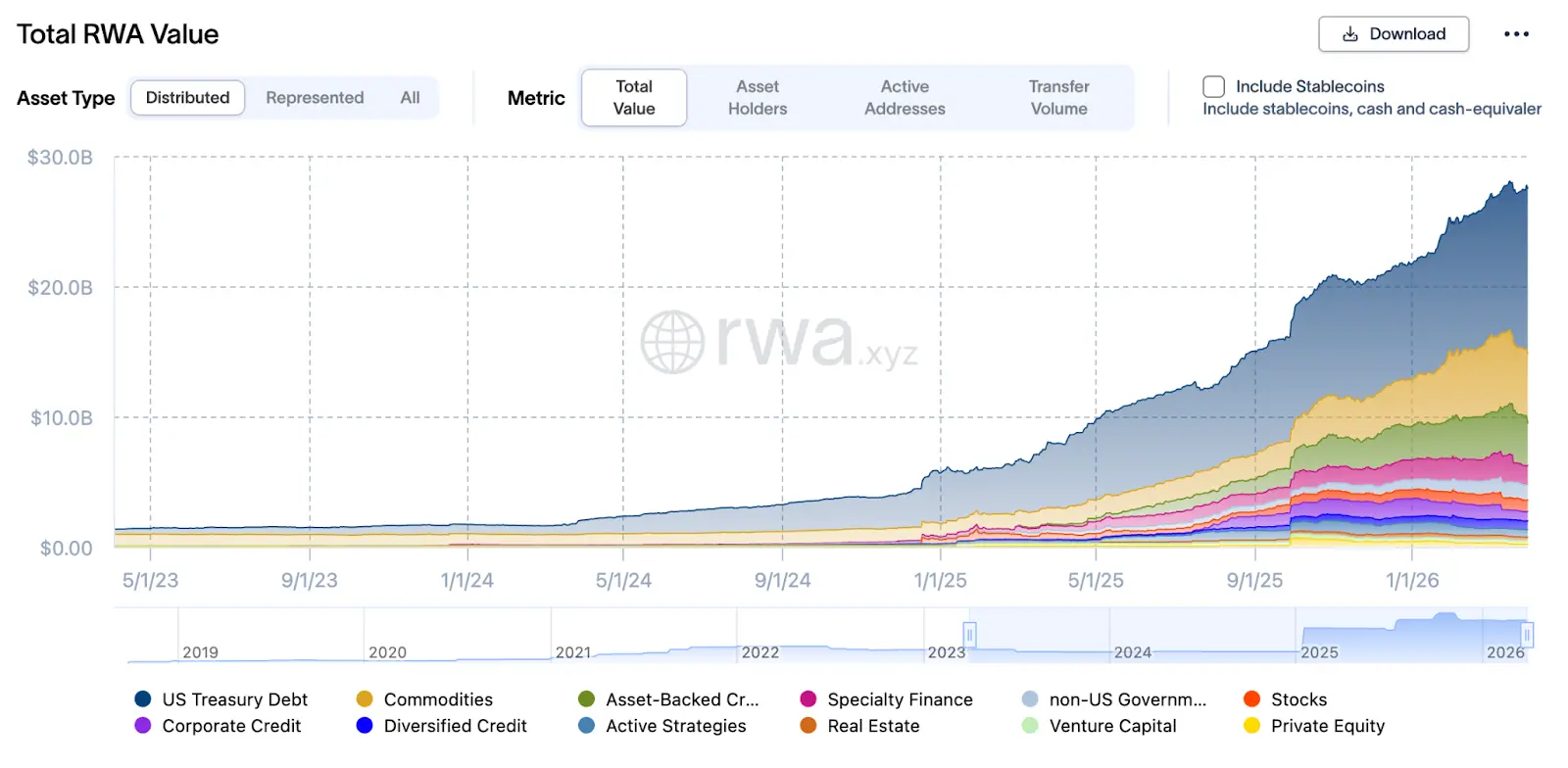

Dalam struktur ini, yang paling penting ialah RWA: sehingga akhir Mac 2026, nilai total RWA telah mencapai US$27.5 bilion, meningkat lebih daripada 2.4 kali berbanding US$8 bilion pada Mac 2025. Aset-aset ini terutamanya digunakan sebagai jaminan untuk pinjaman stablecoin melalui protokol seperti Aave Horizon, Maple Finance, dan Centrifuge, membentuk roda semula jaminan “on-chain repo”.

Sebagai contoh Aave Horizon, pasaran RWA-nya telah mengumpulkan aset sekitar USD540 juta pada akhir 2025, termasuk stablecoin seperti USCC dan RLUSD dari Superstate serta GHO dari Aave, bersama dengan pelbagai aset US Treasury (seperti VBILL), dengan kadar pulangan tahunan kira-kira antara 4–6%. Struktur semacam ini sebenarnya merupakan "dana pasaran wang versi institusi": di bahagian depan terdapat surat utang dan tijarah yang ditokenisasi, di bahagian belakang terdapat kolam likuiditi stablecoin, dan di tengah-tengahnya, kon pintar secara automatik menguruskan bayaran faedah, pembiayaan semula, dan peliksidan.

Dari "Memegang" ke "Mengendalikan": Institusi sedang memainkan repo atas rantai atau pendapatan tetap

Di pasaran pendapatan tetap tradisional, bon bukan sekadar alat untuk memegang dan menerima faedah, tetapi juga digunakan dalam repo (perjanjian beli semula), jaminan semula, pemisahan, dan dimasukkan ke dalam produk berstruktur, membentuk roda kecekapan modal. Di DeFi tahun 2025, logik ini telah bermula disalin.

Maple Finance melonjak daripada USD297 juta kepada lebih daripada USD3.1 bilion pada tahun 2025, dengan beberapa masa mendekati USD3.3 bilion, didorong terutamanya oleh masuknya institusi ke pasaran pinjaman RWA, di mana pinjaman peribadi dan pinjaman korporat ditokenisasi untuk pinjaman dan pembiayaan semula stablecoin di luar bursa.

Centrifuge berfokus pada mengubah pinjaman UKM, pembiayaan perdagangan, dan piutang menjadi aset di rantai. Sehingga kini, ekosistemnya telah mengurus lebih dari $1 miliar TVL dan berjaya membuka pelbagai kolam aset yang beragam, dari kredit swasta hingga obligasi kerajaan AS yang tinggi likuiditinya.

Sementara itu, Centrifuge juga secara mendalam terintegrasi dengan protokol DeFi terkemuka, seperti Sky (sebelumnya MakerDAO), di mana melalui kerjasama dengan Centrifuge, MakerDAO mampu menginvestasikan dana simpanannya ke dalam pinjaman perusahaan nyata, memberikan sokongan pendapatan nyata kepada stablecoin DAI; serta Aave, yang bekerja sama untuk menciptakan pasaran RWA khusus, membolehkan pelabur institusi yang telah melalui KYC menggunakan sijil aset Centrifuge sebagai jaminan untuk mencipta kitaran likuiditi lintas protokol.

Tokenisasi pendapatan dan pasaran perdagangan pendapatan: Risiko faedah bolehkah dihedging?

Jika pasaran pendapatan tetap Wall Street digambarkan sebagai gambarajah arsitektur, anda akan melihat beberapa modul utama: pokok dan faedah boleh dipisahkan (contohnya, bon tanpa kupon, stripped coupon), risiko suku bunga boleh diperdagangkan dan dihedgikan secara berasingan, serta likuiditi dan pematuhan boleh dipisahkan tetapi boleh dihubungkan melalui perantara.

Pada Mei 2025, sebuah kertas kerja di arXiv bertajuk “Split the Yield, Share the Risk: Pricing, Hedging and Fixed rates in DeFi” memperkenalkan kerangka rasmi pertama untuk “yield tokenization”: memisahkan aset hasil menjadi “Principal Token (PT)” dan “Yield Token (YT)”, serta menggunakan SDE (persamaan beza stokastik) dan kerangka tanpa arbitrage untuk menentukan harga dan menghedging risiko faedah.

Reka bentuk ini telah dilaksanakan dalam beberapa protokol. Sebagai contoh, Pendle Finance menggunakan Yield AMM yang direka khas, di mana lengkung harga disesuaikan seiring masa (faktor reputasi masa), memastikan harga PT kembali kepada nilai tebusannya pada jatuh tempo, dan mekanisme ini membolehkan peserta pasaran mengagihkan likuiditi berdasarkan kesukaan risiko mereka (contohnya: peminat kadar tetap membeli PT, spekulator hasil membeli YT).

Bagi institusi, ini bermakna struktur pulangan boleh dimodularisasi dan secara langsung diintegrasikan ke dalam model pengalokasian aset tradisional (contohnya: duration, DV01, sumbangan risiko suku bunga); risiko suku bunga tidak lagi hanya boleh dihedging menggunakan futures luar rantai atau IRS, tetapi boleh disesuaikan secara langsung di rantai dengan memperdagangkan "token pulangan", membolehkan hedging risiko suku bunga secara serta-merta dan telus, serta meningkatkan kecekapan modal secara besar-besaran.

Dua cabaran utama dalam dunia nyata: privasi dan pematuhan

Namun, walaupun TVL DeFi menembus seratus miliar dolar AS, aliran dana institusi dalam skala besar masih terhenti pada dua masalah utama: privasi dan kepatuhan.

Kesulitan pertama: Posisi rantai awam telus, titik pelupusan dapat dilihat sepenuhnya

Di atas rantai awam utama, setiap transaksi dan posisi alamat adalah boleh dilihat oleh umum, yang membawa risiko yang sangat tinggi kepada institusi. Strategi perdagangan, paras ganjaran, dan titik penghentian mungkin sepenuhnya diketahui oleh pihak lawan, bahkan boleh menjadi sasaran penjualan pendek dan penghentian yang ditargetkan. Apabila berlaku penarikan likuiditi atau fluktuasi harga, pihak jahat boleh membuat pesanan yang ditargetkan kepada alamat tertentu untuk memperbesarkan kerugian—ini merupakan salah satu sebab utama mengapa dana institusi enggan berinvestasi sepenuhnya dalam DeFi.

Di sini, bukti tanpa pengetahuan mungkin berpotensi menjadi penyelesaian utama. Ia membolehkan institusi membuktikan kepada pihak pengawas bahawa mereka sah, tanpa mengungkapkan maklumat kepada pihak luar. Secara khusus, pihak pengawas boleh mengesahkan bahawa institusi mematuhi peraturan, tetapi peserta pasaran lain tidak dapat melihat keseluruhan kedudukan dan titik penyelesaian institusi tersebut. Ini adalah lapisan privasi yang benar-benar diinginkan oleh Wall Street—bukan “anonim sepenuhnya”, tetapi “memenuhi keperluan pematuhan tanpa mengungkapkan rahsia perniagaan”.

Dilema kedua: KYC, pemeriksaan sanksi, dan audit mesti dipadankan ke dalam protokol itu sendiri

Garis merah lain bagi institusi ialah: pematuhan bukanlah tambahan selepas kejadian, tetapi dibina secara asli. Dalam perbankan tradisional, KYC, pemeriksaan sanksi, dan keperluan audit telah lama disematkan dalam sistem pengiraan dan proses perdagangan, tetapi dalam banyak protokol DeFi, pemeriksaan ini masih terbatas pada "titik masuk hulu" atau "perantara", bukan secara langsung ditulis ke dalam logik protokol.

Institusi mengharapkan: KYC dan pemeriksaan sanksi bukan lagi “pengguna menghantar bukti identiti, kemudian hanya bergantung pada kepercayaan”, tetapi modul atau middleware yang boleh mengesahkan identiti dan senarai sanksi di atas rantai, tanpa mengungkapkan data penuh; serta keperluan audit dan pengawasan juga boleh ditulis secara langsung sebagai “peraturan boleh disahkan”, contohnya: satu transaksi mesti dilaksanakan hanya jika memenuhi syarat kepatuhan tertentu, atau eksposur alamat tidak boleh melebihi had tertentu.

IOSCO dalam laporan 2025 November bertajuk "Tokenization of Financial Assets" menekankan dengan jelas keperluan untuk membina "peraturan kepatuhan yang boleh disahkan" dan "laluan audit yang telus tetapi terkawal" di atas DLT (Teknologi Buku Katil Teragih). Sesetengah platform DeFi institusi telah mula menguji "modul kepatuhan" yang menyematkan KYC, AML, pemeriksaan sanksi dan pelaporan pengawasan secara langsung ke dalam lapisan protokol, bukannya bergantung kepada alat luar atau penambahbaikan selepas kejadian.

Penutup: Apakah bentuk DeFi yang diinginkan Wall Street?

Kembali kepada soalan asal, DeFi seperti apakah yang diingini oleh Wall Street? Pertama, satu set sistem pelulusan dan perkhidmatan aset yang lebih canggih, yang boleh disambungkan secara lancar kepada infrastruktur komplians global untuk membina parit peringkat institusi; kedua, dalam struktur keuntungan, mampu meniru dengan tepat logik penguraian faedah dan lindung nilai pasaran pendapatan tetap tradisional, untuk mencapai modularisasi risiko; ketiga, dalam segi komplians dan keselamatan, dengan menggunakan bukti tanpa pengetahuan untuk memasukkan “komplians yang boleh diverifikasi” dan “pengurusan risiko berprogram” ke dalam asas protokol, mencapai keseimbangan antara privasi dan pengawasan.

Menggantikan keuangan tradisional bukanlah pilihan di Wall Street, tetapi boleh berlaku di dunia selari lain, dengan cara yang boleh diprogramkan untuk menyusun semula modal, risiko, dan pulangan dengan lebih fleksibel.