Pengurangan Besar-Besaran VC Kripto

Penulis asal: Catrina

Peggy, BlockBeats

Catatan editor: Apabila "melancarkan token sama dengan keluar" tidak lagi berlaku, modal ventura kripto juga mulai kehilangan logikanya yang dahulu paling kukuh.

Dalam tiga kitar sebelum ini, token selalu menjadi laluan utama untuk pemulihan modal dan memperbesar keuntungan. Berdasarkan premis ini, industri membina satu rutin yang sudah biasa: pendanaan awal, perluasan naratif, pelancaran peredaran, dan pencairan harga. Namun, dalam konteks pendapatan on-chain menjadi had baru, meme coin menarik aliran likuiditi, dan dana pelabur kecil meluas ke lebih banyak aset berisiko, mekanisme ini sedang gagal.

Perubahan yang lebih langsung ialah harapan pulangan projek token dipadatkan, manakala laluan ekuiti kembali menarik perhatian. Pelabur awal menjadi lebih berhati-hati terhadap projek "exit melalui penerbitan token", sementara dana akhir berpindah ke syarikat "web2.5" yang memiliki pendapatan sebenar dan ekspektasi penggabungan. Modal ventura kripto tidak lagi berada dalam persekitaran persaingan yang tertutup, tetapi dipaksa memasuki bidang yang sama dengan dana fintech tradisional.

Dalam proses ini, satu masalah yang lebih mendalam muncul: apabila modal itu sendiri tidak lagi jarang, apakah VC masih boleh menawarkan apa-apa?

Dalam beberapa tahun terakhir, beberapa projek paling ikonik hampir mengelakkan modal institusi dan secara langsung membina efek rangkaian serta model pendapatan. Ini bermakna, dana bukan lagi "pas masuk" ke projek berkualiti tinggi. Bagi pendiri, keputusan untuk membawa masuk VC bergantung pada sama ada pihak tersebut mampu memberikan pengiktirafan jenama yang jelas dan peningkatan sebenar, bukan sekadar dana di atas kertas.

Dalam struktur pasaran yang baharu, modal ventura kripto perlu semula menentukan definisi «produk» mereka. Jika tidak, ia akan menjadi salah satu pihak yang tersingkir dalam kitaran ini.

Berikut ialah teks asal:

Pelaburan kripto sedang berada di titik persimpangan. Selama tiga kitaran sebelum ini, penarikan token selalu menjadi sumber pulangan berlebihan, tetapi kini model ini sedang mengalami penyesuaian besar. Definisi tentang token apa yang memiliki nilai sedang ditulis semula secara langsung, manakala kerangka penilaian seragam pada peringkat industri masih belum terbentuk.

Jadi, apa yang sebenarnya berlaku?

Perubahan struktur pasaran kripto kali ini adalah hasil penambahan kuasa-kuasa yang sebelumnya tidak pernah muncul bersama dalam satu kitaran:

1/ Kehadiran HYPE telah mengguncang seluruh pasaran token dari sisi samping. Ia membuktikan satu perkara: harga token boleh disokong oleh pendapatan sebenar, di mana lebih 97% daripada pendapatan berbilion hingga bertrilion ringgit berasal daripada rantai. Kes ini dengan cepat memicu kekecewaan kolektif pasaran terhadap token tatacara yang didorong oleh naratif tetapi asas lemah—contohnya, token L1 dan "token tatacara" awal yang terutamanya digunakan untuk mengelakkan pengawasan sekuriti tetapi sukar untuk mengagihkan pendapatan secara langsung. Hampir dalam semalaman, HYPE telah membentuk semula jangkaan pasaran: kemampuan menghasilkan pendapatan bukan lagi kelebihan tambahan, tetapi menjadi sempadan minimum.

2. Impak berantai terhadap projek-projek lain segera berlaku: sebelum 2025, jika sebuah projek memiliki pendapatan on-chain, ia biasanya dianggap sebagai sekuriti; selepas HYPE, tanpa pendapatan on-chain, menurut kebanyakan dana hedge, kegagalan projek hanyalah soal masa. Ini menjadikan majoriti projek, terutamanya projek bukan DeFi, terperangkap dalam dilema dan terpaksa menyesuaikan lintasan mereka dengan tergesa-gesa.

3/ PUMP telah membawa satu "syok penawaran" yang hebat kepada sistem. Kegilaan meme coin membawa pertumbuhan eksponen dalam penawaran token, yang secara mendasar mengganggu struktur pasaran—perhatian dan likuiditi teragih secara serius. Hanya di Solana, jumlah token baru yang dikeluarkan meningkat dari sekitar 2,000–4,000 setiap tahun kepada puncaknya sebanyak 40,000–50,000, setara dengan memotong kek menjadi kira-kira 20 kali ganda tanpa peningkatan likuiditi yang signifikan. Dana dan perhatian yang sama yang sebelumnya mencari pulangan tinggi beralih dari memegang altcoin kepada perdagangan meme coin jangka pendek.

4/ Alternatif tujuan dana risiko peniaga kecil juga meningkat dengan cepat. Produk seperti pasaran ramalan, kontrak selama-lamanya saham, dan ETF bersandar sedang bersaing secara langsung terhadap dana yang sebelumnya mengalir ke kripto altcoin. Sementara itu, dengan kedewasaan teknologi tokenisasi aset, pelabur kini boleh melakukan operasi bersandar terhadap saham blue-chip, di mana aset-aset ini tidak menghadapi risiko bernilai sifar seperti kebanyakan altcoin, serta berada di bawah pengawasan yang lebih ketat, dengan maklumat yang lebih telus dan kurang ketidakseimbangan maklumat.

Perubahan-perubahan ini secara bersama-sama menghasilkan satu kesan: kitaran token telah dipendekkan secara ketara. Kitaran dari titik tertinggi ke titik terendah telah dipersingkat dengan ketara, niat pemegang kecil untuk "memegang jangka panjang" menurun dengan tajam, digantikan oleh perputaran dana yang lebih pantas.

Masalah utama

Dalam konteks ini, hampir semua modal ventura terus-menerus memikirkan beberapa soal utama:

1/ Apakah kita sebenarnya sedang melabur dalam saham, token, atau kombinasi keduanya?

Cabaran terbesar ialah, pada masa ini tiada paradigma matang yang ada mengenai "bagaimana nilai token terkumpul". Walaupun projek terkemuka seperti Aave, perdebatan berterusan masih wujud antara DAO dan struktur saham.

2/ Apakah amalan terbaik untuk akumulasi nilai di rantai?

Praktik paling biasa semasa ini ialah pembelian semula token, tetapi "biasa" tidak bermaksud "betul". Kami telah lama menentang logik pembelian semula utama: mekanisme ini bersifat "berracun" dan menjadikan projek-projek yang benar-benar mampu menghasilkan pendapatan berada dalam dilema.

Masalahnya ialah, motivasinya sudah salah sejak awal.

Syarikat tradisional membeli semula saham biasanya apabila peluang pelaburan pertumbuhan berkurang atau harga saham dianggap terlalu rendah; sementara pembelian semula projek kripto sering dipaksa untuk 'dilaksanakan segera' akibat tekanan daripada pelabur kecil dan opini pasaran—tekanan ini sendiri sangat emosional dan tidak stabil. Anda mungkin baru sahaja mengeluarkan 10 juta dolar AS untuk pembelian semula, yang sepatutnya boleh digunakan untuk pelaburan semula, tetapi esoknya ia sepenuhnya ditelan oleh pasaran akibat penutupan paksa seorang peniaga pasaran.

Syarikat yang disenaraikan membeli semula saham semasa ia diremehkan; namun, pembelian semula token sering dihadapi dengan front-run dan dilaksanakan pada puncak tempatan.

Jika perniagaan anda adalah model B2B yang berpendapatan utama secara luar talian, pembelian semula ini benar-benar sia-sia. Menurut pandangan peribadi saya, pada peringkat pendapatan tahunan di bawah $20 juta, hampir tiada alasan yang sah untuk melakukan pembelian semula demi menyenangkan pelonggar—dana tersebut sepatutnya diutamakan untuk pertumbuhan.

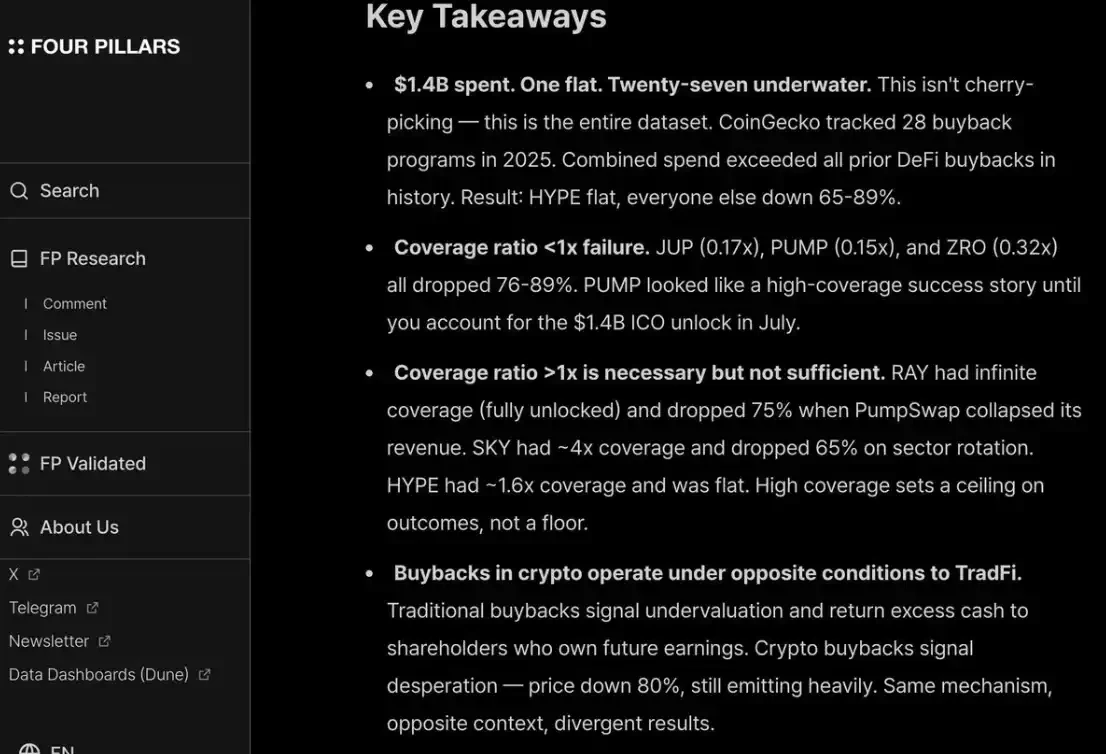

Saya sangat bersetuju dengan laporan/skrin shot dari fourpillars: walaupun pembelian semula dalam skala berdigit sepuluh, ia sukar untuk memberikan kesan nyata terhadap pembinaan dasar harga jangka panjang bagi projek.

Selain itu, untuk memuaskan kedua pelabur eceran dan dana hedging, anda juga perlu melakukan pembelian semula secara berterusan dan telus seperti HYPE. Selagi hal ini tidak dilakukan, ia akan dihukum oleh pasaran seperti PUMP—dengan nilai pasaran sepenuhnya teragih (P/F) hanya 6 kali, kerana pasaran «tidak percaya» kepadanya. Walaupun sebenarnya, ia telah membakar 1.4 bilion dolar AS pendapatan yang sepatutnya masuk ke kas negara.

3/ 「Premium crypto」 akan hilang sepenuhnya?

Ini bermakna, pada masa depan, penilaian semua projek mungkin akan kembali ke julat yang serupa dengan syarikat awam tradisional—kira-kira antara 2–30 kali pendapatan.

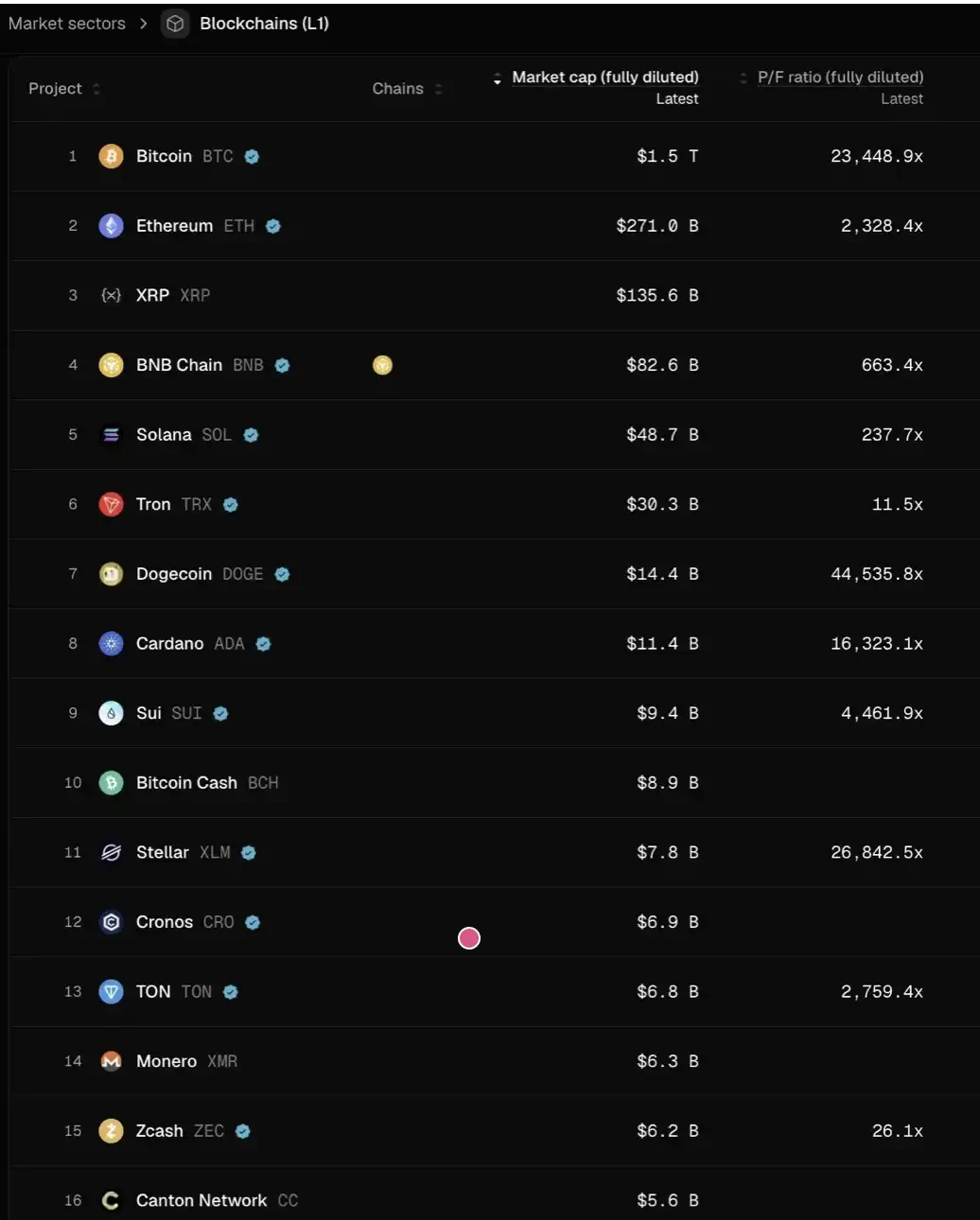

Mari fikirkan secara serius makna perkara ini: jika penilaian ini benar, maka dari tahap semasa, harga kebanyakan L1 mungkin perlu turun lebih daripada 95% lagi untuk sejajar dengan sistem penilaian ini. Hanya beberapa pengecualian—seperti TRON, HYPE, dan projek DeFi lain yang mempunyai pendapatan sebenar—yang mampu bertahan dengan relatif stabil.

Dan ini belum mempertimbangkan tekanan jual tambahan yang dibawa oleh pelonggaran token (vesting).

Saya sendiri tidak percaya situasi akan sampai ke tahap itu. HYPE sebenarnya menetapkan harapan pasaran yang "bernilai ekstrem", membuat pelabur menjadi sangat tidak sabar terhadap sama ada projek awal mempunyai "pendapatan/semasa pertumbuhan pengguna" sejak pelancaran. Untuk bidang seperti pembayaran dan DeFi yang merupakan "inovasi berterusan", tuntutan ini adalah munasabah; tetapi bagi "inovasi merombak", proses dari pembinaan, pelancaran, pertumbuhan hingga mencapai ledakan pendapatan yang sebenar memerlukan masa.

Dalam dua kitar sebelum ini, kami bergerak dengan cepat dari sikap terlalu memaafkan terhadap "teknologi revolusioner" dan pengalaman 8–9 siri pendanaan dalam narasi abstrak tinggi seperti L1 baru, Flashbots/MEV, yang didasarkan pada "kesabaran + kepercayaan (hopium)", ke arah ekstrem lain—hanya bersedia bertaruh pada projek DeFi. Ini pada dasarnya merupakan koreksi berlebihan.

Tetapi jam bandul akannya berayun balik.

Bagi projek DeFi, menentukan harga berdasarkan "fundamental kuantitatif" memang menunjukkan kedewasaan industri; namun, bagi luaran bukan DeFi, "fundamental kualitatif" juga tidak boleh diabaikan: termasuk budaya, inovasi teknologi, idea revolusioner, keselamatan, tahap desentralisasi, nilai jenama, dan kemampuan menghubungkan industri. Dimensi-dimensi ini tidak akan tercermin secara mudah dalam data TVL atau pembelian semula di rantai.

Apa yang akan berlaku seterusnya?

Jangkaan pulangan bagi projek token telah jelas menyusut, manakala perniagaan berbentuk ekuiti tidak mengalami penyejukan yang sepadan. Perbezaan ini terutamanya ketara dalam pelaburan peringkat awal dan pertumbuhan:

Pada peringkat awal, pelabur menjadi lebih peka terhadap harga bagi projek yang berhasrat menarik diri melalui token; sementara itu, minat terhadap projek ekuiti meningkat ketara, terutamanya dalam konteks persekitaran penggabungan dan akuisisi yang relatif mesra semasa ini. Ini bertentangan dengan tahun 2022–2024—ketika penarikan diri melalui token adalah laluan lalai, dengan andaian bahawa “premium penilaian token akan berterusan”.

Pada peringkat akhir, pelabur yang memiliki kelebihan jenama dan kapasiti sumber dalam konteks kripto asli sedang secara beransur-ansur menjauhkan diri daripada projek semata-mata “crypto-native”, dan beralih kepada pelaburan dalam lebih banyak syarikat “web2.5” — yang logik penilaian mereka lebih ditumpukan kepada pertumbuhan pendapatan sebenar. Ini juga membawa mereka ke medan persaingan yang asing: perlu bersaing secara langsung dengan dana lintas sektor dan dana teknologi kewangan Web2 tradisional (seperti Ribbit Capital atau Founders Fund), yang memiliki akumulasi yang lebih mendalam dalam konteks kewangan tradisional, sinergi portofolio, dan kemampuan memperoleh projek awal.

Seluruh industri modal ventura kripto sedang memasuki tempoh «atribusi».

Siapa yang boleh tinggal bergantung pada keupayaan mereka untuk menemui "kesesuaian pasaran produk" (PMF) yang tersendiri dalam hati pendiri—dan "produk" ini bukan hanya modal, tetapi juga gabungan identiti jenama dan keupayaan pemberdayaan sebenar.

Bagi projek berkualiti tinggi, VC perlu sebaliknya 「menjual diri mereka kepada pendiri」 untuk memperoleh kelayakan masuk ke dalam cap table. Terutamanya dalam beberapa tahun terakhir, beberapa projek paling berjaya hampir tidak bergantung kepada modal institusi (contohnya Axiom), atau bahkan tidak mendapat pembiayaan sama sekali (contohnya HYPE). Jika sebuah VC hanya mampu menyediakan dana, maka ia hampir pasti akan ditinggalkan.

VC yang benar-benar layak untuk terus berada di meja permainan harus menjawab dengan jelas dua soal ini:

Pertama, apakah identiti jenama nya—mengapa pendiri terbaik akan datang secara aktif;

Kedua, di manakah peningkatan nilainya—yang akhirnya menentukan sama ada ia mampu memenangi transaksi tersebut.